荷兰加密货币税:2026 年第三项税收规定如何运作

大多数国家都会对加密货币的收益征税。荷兰的做法却很奇特。它基本上忽略你的实际收益,而是根据政府预估的资产收益来征税。即使你以 300% 的利润出售比特币,荷兰居民也可能无需为这部分利润直接缴税。即使你的投资组合全年都在缩水,你仍然可能收到税单。这就是荷兰加密货币税收的逻辑。一旦你了解了它的运作方式,就会发现荷兰其他税收制度也并非毫无道理。

本指南将带您深入了解这套机制。为什么加密货币会被归入第三类而非第一类?推定收益和36%的税率究竟是如何运作的?最高法院为何屡次驳回相关法案?以及哪条界线会将您推入更为严苛的所得税体系? 根据荷兰金融市场管理局(AFM)委托开展的研究,约有10%的荷兰成年人持有加密货币,约150万人,因此这并非一个小众问题。

为什么荷兰加密货币被归入第三类,而不是第一类?

荷兰加密货币税收的几乎所有怪异之处都源于一个简单的分类决定。税务部门将你的加密货币视为你持有的财富,而不是你赚取的收入。理解了这一点,其他一切都迎刃而解了。

一分钟内三个盒子

荷兰的个人所得税分为三个部分。第一部分涵盖工作收入和自有住房收入,按累进税率征税。第二部分涵盖持有公司大量股份所获得的利润。第三部分才是重点:它涵盖储蓄和投资,也就是您拥有的财富。每一部分都有各自的规则和税率,一项资产只能归入其中一部分。

加密货币被视为“其他资产”。

荷兰税务局(Belastingdienst)将加密货币归类为投资,并归入第三类,与股票、第二套房产或储蓄账户等投资类别相同。对大多数人来说,这是个好消息。在荷兰,加密货币无需缴纳单独的资本利得税。出售、兑换或消费加密货币时无需缴税。只有在特定日期拥有该资产才需缴税。

决定您账单金额的1月1日快照

那一天是1月1日。税务年度开始时,你持有的全部加密货币的价值,按当日汇率折算成欧元,才是关键所在。之后发生的任何情况都无关紧要。例如,某人在1月1日持有价值10万欧元的加密货币,到3月份跌至2万欧元,他仍然要按1月份的金额缴税。这个被称为“交易日”(peildatum)的快照涵盖了交易所和个人钱包中的加密货币。税务机关并不关心私钥的存放位置。

推定收益和36%税率是如何运作的

这正是该体系声名狼藉之处。荷兰并不追问你的加密货币实际收益如何。它假定存在收益,对这种假定收益征税,然后就此作罢。假定收益与实际收益之间的差距,几乎引发了所有投诉,也导致了长达十年的诉讼。

视同收益百分比

政府每年都会为每类资产设定一个虚拟收益率。加密货币属于“投资和其他资产”类别,该类别的预期收益率最高。 根据荷兰税务局(Belastingdienst,截至2026年)的数据,2025年的预期收益率为5.88%,2026年将升至6.00%。此外,还要缴纳36%的固定税率。

| 资产类别 | 2025 年的推定回报 | 2026 年视同回报 |

|---|---|---|

| 银行和储蓄余额 | 1.37% | 1.28%(暂定) |

| 投资和其他资产(包括加密货币) | 5.88% | 6.00% |

| 债务 | 2.70% | 2.70% |

| 对推定申报的统一税率 | 36% | 36% |

| 每人免税额 | 57,684 欧元 | 59,357 欧元 |

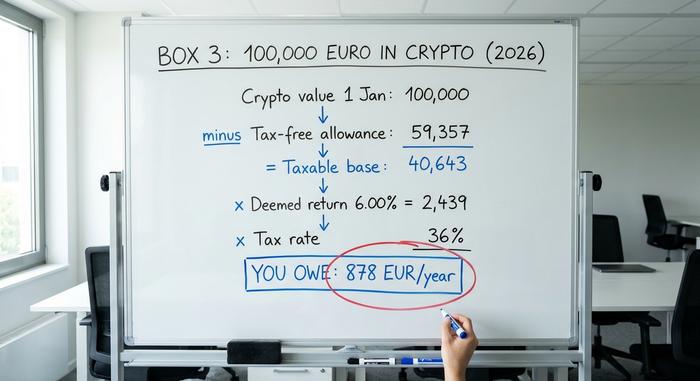

一个关于 10 万欧元加密货币的实际示例

假设您是一位荷兰单身居民,在2026年1月1日持有价值10万欧元的加密货币,且第3栏中没有其他资产。首先,扣除59,357欧元的免税额,剩余应税基数为40,643欧元。应用6.00%的推定收益率,您预计可获得约2,439欧元的收益。按36%的税率征税,您当年应缴纳约878欧元的税款。

需要记住的关键数字是:超过限额的每一欧元实际上都会被征收 6.00% 乘以 36% 的税,约占其价值的 2.16%,每年都要缴税。无论你的加密货币是翻倍、减半还是保持不变,都无关紧要。

免税额度

这项免税额度确实有效。到2026年,每人可享受59,357欧元的免税额度,而夫妻双方可以合并享受,最高可达118,714欧元。对于夫妻而言,这意味着相当数量的加密货币可以大部分都低于免税额度。但另一方面,对于持有大量加密货币的人来说,情况就比较严峻了:一旦你轻松超过了免税额度,即使你的投资组合可能根本没有收益,政府也会假定你获得了高达6%的收益。

导致 Box 3 破裂的法院裁决

这是那些花哨的税务指南往往忽略的部分,但我认为这是理解荷兰加密货币税收制度最重要的一点。这套系统岌岌可危。荷兰最高法院(Hoge Raad)已经两次裁定虚拟收益模式违法,正因如此,现在才存在一种变通方法,可以帮助那些实际收益低于虚拟收益的人。

2021年圣诞节裁决

2021年12月24日,最高法院在一项现被称为“克尔斯塔雷斯特案”(Kerstarrest)的裁决中认定,对人们基于假定收入征税违反了《欧洲人权公约》赋予他们的权利,特别是和平享有财产的权利和禁止歧视的权利。法院认为,对虚构的收入征税,会不公平地加重那些实际收入低于国家预估收入的人的负担。议会随即紧急修改了相关法律。

2024年6月后续报道

这项权宜之计并未奏效。2024年6月6日,德国最高上诉法院在一系列案件中裁定,无论是临时恢复法案还是取代它的过渡法案,只要推定收入超过实际收入,仍然违反了《欧洲人权公约》赋予的相同权利。法院下令的补救措施与您息息相关:如果您的实际收入明显低于推定收入,则必须减少税额,仅对实际收入征税。

选择实际收益及其陷阱

自 2025 年起,申报实际收益的选项已包含在年度所得税申报表中,无需单独填写表格。如果您的加密货币实际收益低于预期的 6%,您可以选择按实际收益纳税。但这并非万无一失。选择此方案后,免税额度将失效,未实现收益将计入您的实际收益,且没有负收益下限,因此亏损的年份无法结转至下一年抵扣。但对许多持有者而言,实际收益仍然优于预期收益。建议您在做出选择前仔细计算两种方案的收益情况。

当加密货币成为第一类所得税时

现在来说说荷兰加密货币税收的危险灰色地带。以上所有内容都假设您是一位持有资产的普通投资者。一旦您越过那条模糊的界限,开始进行积极的、类似商业的行为,您的加密货币就会完全从第三类(Box 3)进入第一类(Box 1),届时,累进所得税率将在2026年达到49.50%。这与2.16%的实际税率相比,可不是小幅跃升。

什么会让你跨越这个界限?法律上的判断标准是你是否从事了“超出正常范围的资产管理”,荷兰人称之为“额外劳动”(extra arbeid)。以系统性盈利为目的的日内交易、收入超过成本的挖矿、使用特殊工具或预知信息,或者以加密货币形式领取工资,这些都可能使收入被归入第一类(Box 1),并按“其他活动所得”或“企业利润”等类别征税。但问题在于,并没有官方的界定标准。荷兰税务局(Belastingdienst)没有公布任何工时或金额的门槛来划定界限;荷兰法院会根据个案情况,权衡投入、意图和专业知识来做出裁决。如果你从事任何类似交易业务的活动,在申报之前务必咨询专业人士的意见。

如何向税务局举报加密货币

实际上,荷兰的加密货币税务合规比理论上要简单得多。您只需每年通过荷兰税务局 (Mijn Belastingdienst) 门户网站,在 3 月 1 日至 5 月 1 日的申报窗口期内,将加密货币交易作为常规所得税申报的一部分进行申报即可。

这项工作主要在于估值。请将您在1月1日00:00持有的所有加密货币按当时的汇率兑换成欧元,并将其与任何其他储蓄和投资一起计入您的“第三栏”总额。交易所和私人钱包中的持有量都应包括在内;资产存放地点不会影响其处理方式。请自行保留记录,因为举证责任在您身上,尤其是在您选择实际收益申报方式的情况下。不申报加密货币并非明智之举。未申报资产的处罚非常严厉,税务机关对此毫不知情的日子也即将结束。

DAC8:2026 年加密货币税务申报变更

多年来,一个不为人知的真相影响着荷兰的加密货币税务行为:税务机关往往无法看到他们不知道的信息。但这种情况即将结束。欧盟于2023年10月17日通过的DAC8指令强制要求加密货币平台向欧盟各国的税务机关报告其用户的活动,而荷兰现已将其写入法律。

荷兰的实施细则于2026年4月10日生效,并追溯至2026年1月1日,因此2026年是首个报告年度。加密资产服务提供商,即大多数人使用的交易所和经纪商,必须收集其荷兰客户的数据,并在2027年9月30日之前提交给荷兰税务局(Belastingdienst)。此后,“他们看不到我的钱包”的策略将不再奏效。贯穿整个Box 3时代的报告漏洞正在被逐步填补,明智的做法是假设你的数据已经公开。

2028 年加密货币实际收益税会带来什么?

荷兰加密货币税收制度的永久性解决方案迟迟未能出台。在败诉后,政府承诺废除现行的虚拟税收制度,并通过一项名为《有效收益法》(Wet werkelijk rendement box 3)的新法律对实际收益征税。该法案最初计划于2026年实施,后推迟至2027年, 目前暂定于2028年1月1日生效。延迟的原因归咎于税务部门的IT系统升级以及需要增聘数百名员工。荷兰议会下院已于2026年2月12日通过了该法案;截至本文撰写之时,上院的批准仍在进行中,因此生效日期尚未最终确定。该法案生效后,将对实际收益征税,包括部分未实现收益,这将改变长期持有型投资者和活跃交易者之间的收益计算方式。

荷兰加密货币税收与周边国家相比如何?

快速分析一下荷兰模式是否划算。该模式奖励长期持有者,使其拥有大量未实现的收益,因为这些收益无需直接缴税;但同时,它也惩罚那些持有大量闲置资金的人,每年需缴纳固定税款。邻国则采取相反的做法,在出售时对收益征税,德国、比利时和葡萄牙大致都是如此。

| 国家 | 模型 | 个人头条新闻 |

|---|---|---|

| 荷兰 | 财富税(方框 3) | 每年持有量超过免税额的部分约占2.16%;收益本身无需缴税。 |

| 德国 | 资本利得 | 持有超过一年则税率为0%;否则按收入征税。 |

| 比利时 | 资本利得 | 从2026年起,对金融收益征收约10%的新税。 |

| 葡萄牙 | 资本利得 | 持有不到一年的收益可享28%的收益分成;持有超过一年的收益则不享收益分成。 |

请将这些视为私人投资者的一般规则,而不是个人建议;每个国家的具体情况都可能影响最终结果。

荷兰加密货币税的底线

在2028年之前,荷兰的加密货币税仍然是一种基于虚构数据的税收。无论你的加密货币实际收益如何,你都需要根据国家根据1月份的单一数据快照计算出的收益来缴纳税款。有两件事值得关注。首先,如果你的实际收益低于6%的假定税率,你现在可以要求按实际收益征税,因此在报税前务必进行对比。其次,DAC8法规意味着税务机关很快就能获取你的交易数据,无论你是否主动提供。所以,你需要认真思考这个问题:如果新规即将对你真正赚取的收益征税,而税务机关也即将掌握你的全部收入,那么你为什么还要抱有侥幸心理,认为没人会查呢?