ภาษีคริปโตในเนเธอร์แลนด์: ช่อง 3 ทำงานอย่างไรในปี 2026

ประเทศส่วนใหญ่เก็บภาษีจากกำไรที่คุณได้จากคริปโตเคอร์เรนซี แต่เนเธอร์แลนด์ทำในสิ่งที่แปลกกว่านั้น พวกเขาแทบจะไม่สนใจกำไรที่แท้จริงของคุณเลย แต่จะเก็บภาษีจากตัวเลขที่รัฐบาลคาดการณ์ว่าสินทรัพย์ของคุณสร้างรายได้ให้คุณ หากคุณขาย Bitcoin ได้กำไร 300% ผู้ที่อาศัยอยู่ในเนเธอร์แลนด์อาจไม่ต้องจ่ายภาษีจากกำไรส่วนนั้นโดยตรง แต่ถ้าพอร์ตการลงทุนของคุณลดลงตลอดทั้งปี คุณก็ยังอาจได้รับใบเรียกเก็บภาษีได้ นี่คือตรรกะของระบบภาษีคริปโตของเนเธอร์แลนด์ และเมื่อคุณเข้าใจวิธีการทำงานแล้ว ระบบอื่นๆ ของเนเธอร์แลนด์ก็จะดูไม่แปลกประหลาดอีกต่อไป

คู่มือนี้จะอธิบายขั้นตอนการทำงานของระบบนี้ เหตุใดคริปโตเคอร์เรนซีจึงอยู่ในช่องที่ 3 แทนที่จะเป็นช่องที่ 1 ผลตอบแทนที่คาดการณ์ไว้และอัตราภาษี 36% นั้นคำนวณได้อย่างไร เหตุใดศาลฎีกาจึงยกเลิกระบบนี้ซ้ำแล้วซ้ำเล่า และเส้นแบ่งที่ทำให้คุณต้องเสียภาษีเงินได้ในอัตราที่สูงขึ้น จากการวิจัยที่ AFM ว่าจ้าง พบ ว่าประมาณ 10% ของผู้ใหญ่ชาวดัตช์ถือครองคริปโตเคอร์เรนซี หรือประมาณ 1.5 ล้านคน ดังนั้นนี่จึงไม่ใช่ปัญหาเฉพาะกลุ่ม

เหตุใดคริปโตเคอร์เรนซีของเนเธอร์แลนด์จึงอยู่ในกล่องที่ 3 ไม่ใช่กล่องที่ 1

แทบทุกเรื่องแปลกๆ เกี่ยวกับภาษีคริปโตของเนเธอร์แลนด์ มาจากการจัดประเภทที่ไม่ถูกต้องเพียงข้อเดียว สำนักงานสรรพากรถือว่าคริปโตของคุณเป็นทรัพย์สินที่คุณถือครอง ไม่ใช่รายได้ที่คุณได้รับ เข้าใจตรงนี้ก่อน แล้วเรื่องอื่นๆ ก็จะตามมาเอง

กล่องสามกล่องในหนึ่งนาที

ภาษีเงินได้ของเนเธอร์แลนด์แบ่งออกเป็นสามส่วน ส่วนที่ 1 ครอบคลุมรายได้จากการทำงานและที่อยู่อาศัยของคุณเอง ซึ่งเสียภาษีในอัตราก้าวหน้า ส่วนที่ 2 ครอบคลุมกำไรจากการถือหุ้นจำนวนมากในบริษัท ส่วนที่ 3 คือส่วนที่สำคัญที่สุด: ครอบคลุมเงินออมและการลงทุน ซึ่งเป็นความมั่งคั่งที่คุณมีอยู่ แต่ละส่วนมีกฎและอัตราภาษีของตนเอง และทรัพย์สินจะอยู่ในส่วนหนึ่งเท่านั้น

คริปโตเคอร์เรนซีจัดเป็น "สินทรัพย์ประเภทอื่น"

กรมสรรพากรของเนเธอร์แลนด์จัดให้สกุลเงินดิจิทัลอยู่ในหมวดที่ 3 ในฐานะการลงทุน ซึ่งอยู่ในกลุ่มเดียวกับหุ้น อสังหาริมทรัพย์แห่งที่สอง หรือบัญชีออมทรัพย์ สำหรับคนส่วนใหญ่ นี่เป็นข่าวดี เพราะในเนเธอร์แลนด์ไม่มีภาษีกำไรจากการลงทุนในสกุลเงินดิจิทัลแยกต่างหาก คุณจะไม่ถูกเก็บภาษีเมื่อคุณขาย แลกเปลี่ยน หรือใช้จ่ายเหรียญ การกระทำที่ต้องเสียภาษีคือการเป็นเจ้าของสินทรัพย์นั้นในวันใดวันหนึ่งเท่านั้น

ข้อมูล ณ วันที่ 1 มกราคม จะเป็นตัวตัดสินค่าใช้จ่ายของคุณ

วันนั้นคือวันที่ 1 มกราคม มูลค่าของคริปโตเคอร์เรนซีทั้งหมดที่คุณถือครอง ณ ต้นปีภาษี ซึ่งแปลงเป็นยูโรตามอัตราแลกเปลี่ยนในวันนั้น จะเป็นสิ่งที่สำคัญ ไม่ว่าอะไรจะเกิดขึ้นหลังจากนั้น ผู้ถือครองคริปโตเคอร์เรนซีมูลค่า 100,000 ยูโรในวันที่ 1 มกราคม และเห็นมูลค่าลดลงเหลือ 20,000 ยูโรในเดือนมีนาคม ก็ยังคงต้องเสียภาษีตามมูลค่าของเดือนมกราคม ข้อมูล ณ เดือนมกราคมนี้ เรียกว่า peildatum ซึ่งครอบคลุมคริปโตเคอร์เรนซีทั้งในเว็บเทรดและในกระเป๋าเงินดิจิทัลแบบดูแลเอง สำนักงานสรรพากรไม่สนใจว่ากุญแจอยู่ที่ไหน

วิธีการคำนวณผลตอบแทนที่คาดการณ์ไว้และอัตราภาษี 36%

นี่คือจุดที่ระบบนี้สร้างชื่อเสียงที่ไม่ดี ประเทศเนเธอร์แลนด์ไม่ได้ถามว่าคริปโตของคุณทำอะไรจริง ๆ ระบบจะคาดการณ์ผลตอบแทน เก็บภาษีตามการคาดการณ์นั้น แล้วก็ดำเนินการต่อไป ช่องว่างระหว่างผลตอบแทนที่คาดการณ์ไว้กับผลตอบแทนจริงของคุณคือต้นเหตุของข้อร้องเรียนเกือบทุกครั้ง และการฟ้องร้องดำเนินคดีมานานนับทศวรรษ

เปอร์เซ็นต์ผลตอบแทนที่คาดการณ์ไว้

รัฐบาลกำหนดอัตราผลตอบแทนสมมติในแต่ละปีสำหรับสินทรัพย์แต่ละประเภท คริปโตเคอร์เรนซีจัดอยู่ในกลุ่ม "การลงทุนและสินทรัพย์อื่นๆ" ซึ่งมีอัตราผลตอบแทนที่คาดการณ์ไว้สูงที่สุด สำหรับปี 2025 อัตราผลตอบแทนที่คาดการณ์ไว้คือ 5.88% และสำหรับปี 2026 เพิ่มขึ้นเป็น 6.00% ตามข้อมูลของกรมสรรพากร (ข้อมูล ณ ปี 2026) นอกจากผลกำไรที่คาดการณ์ไว้นั้นแล้ว ยังมีภาษีอัตราคงที่ 36% อีกด้วย

| ประเภทสินทรัพย์ | ถือว่าได้ยื่นแบบแสดงรายการภาษีในปี 2025 | ถือว่าได้ยื่นแบบแสดงรายการภาษีในปี 2026 |

|---|---|---|

| ยอดเงินในบัญชีธนาคารและบัญชีออมทรัพย์ | 1.37% | 1.28% (เบื้องต้น) |

| การลงทุนและสินทรัพย์อื่นๆ (รวมถึงคริปโตเคอร์เรนซี) | 5.88% | 6.00% |

| หนี้สิน | 2.70% | 2.70% |

| อัตราภาษีคงที่สำหรับการยื่นแบบแสดงรายการภาษีโดยประมาณ | 36% | 36% |

| สิทธิ์ลดหย่อนภาษีต่อคน | 57,684 ยูโร | 59,357 ยูโร |

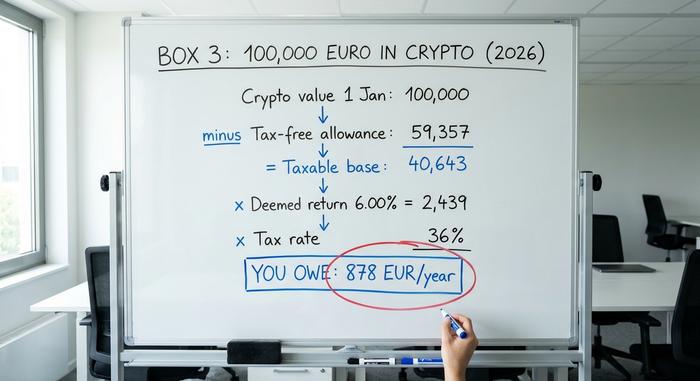

ตัวอย่างการคำนวณโดยใช้คริปโตเคอร์เรนซีมูลค่า 100,000 ยูโร

สมมติว่าคุณเป็นชาวเนเธอร์แลนด์โสดที่ถือครองคริปโตเคอร์เรนซีมูลค่า 100,000 ยูโรในวันที่ 1 มกราคม 2026 และไม่มีทรัพย์สินอื่นใดในช่องที่ 3 ก่อนอื่น ให้หักส่วนลดภาษี 59,357 ยูโร ซึ่งจะเหลือฐานภาษี 40,643 ยูโร นำอัตราผลตอบแทนที่คาดการณ์ไว้ที่ 6.00% มาใช้ คุณจะได้กำไรที่คาดการณ์ไว้ประมาณ 2,439 ยูโร หักภาษีในอัตรา 36% คุณจะต้องเสียภาษีประมาณ 878 ยูโรสำหรับปีนั้น

ตัวเลขสำคัญที่ควรจำไว้คือ: เงินทุกยูโรที่เกินกว่าวงเงินที่กำหนด จะถูกหักภาษีในอัตรา 6.00% คูณ 36% หรือประมาณ 2.16% ของมูลค่าเงินทุกปี ไม่ว่าเงินคริปโตของคุณจะเพิ่มขึ้นเป็นสองเท่า ลดลงครึ่งหนึ่ง หรืออยู่นิ่งเฉย ก็ไม่มีผลอะไร

ค่าเผื่อปลอดภาษี

เงินอุดหนุนนั้นมีประโยชน์จริง ๆ ในปี 2026 จะคุ้มครองเงิน 59,357 ยูโรต่อคน และคู่สมรสสามารถรวมเงินอุดหนุนของตนได้สูงสุด 118,714 ยูโร สำหรับคู่รัก นั่นหมายความว่าเงินคริปโตจำนวนมากสามารถอยู่ต่ำกว่าเกณฑ์ได้ ในทางกลับกัน ข้อเสียก็รุนแรงสำหรับผู้ถือครองรายใหญ่: เมื่อคุณใช้เงินอุดหนุนจนหมดแล้ว ผลตอบแทนที่คาดการณ์ไว้จะอยู่ที่ 6% ในปีที่พอร์ตการลงทุนของคุณอาจไม่ได้สร้างผลตอบแทนใด ๆ เลย

คำพิพากษาของศาลที่ทำให้กล่องที่ 3 แตก

นี่คือส่วนที่คู่มือภาษีที่ดูดีมักมองข้ามไป และผมคิดว่ามันเป็นสิ่งสำคัญที่สุดที่ต้องเข้าใจเกี่ยวกับภาษีคริปโตของเนเธอร์แลนด์ ระบบนี้กำลังจะหมดอายุลงแล้ว ศาลฎีกาของเนเธอร์แลนด์ (Hoge Raad) ได้ตัดสินว่าแบบจำลองผลตอบแทนสมมติเป็นสิ่งผิดกฎหมายถึงสองครั้ง และนั่นคือเหตุผลที่ตอนนี้มีทางออกสำหรับผู้ที่ผลตอบแทนจริงต่ำกว่าผลตอบแทนสมมติ

กฎข้อบังคับเกี่ยวกับเทศกาลคริสต์มาสปี 2021

เมื่อวันที่ 24 ธันวาคม 2021 ในคำตัดสินที่รู้จักกันในชื่อคดีเคอร์สตาร์เรสต์ ศาลฎีกาพบว่าการเก็บภาษีจากรายได้ที่คาดการณ์ไว้เป็นการละเมิดสิทธิของพวกเขาภายใต้อนุสัญญาสิทธิมนุษยชนแห่งยุโรป โดยเฉพาะอย่างยิ่งสิทธิในการครอบครองทรัพย์สินอย่างสงบสุขและการห้ามการเลือกปฏิบัติ ศาลเห็นว่าการเก็บภาษีจากข้อมูลสมมติเป็นการสร้างภาระที่ไม่เป็นธรรมแก่ผู้ที่มีรายได้จริงต่ำกว่าที่รัฐคาดการณ์ไว้ รัฐสภาจึงเร่งแก้ไขกฎหมายดังกล่าว

การติดตามผลในเดือนมิถุนายน 2024

มาตรการแก้ไขนั้นไม่ได้ผล เมื่อวันที่ 6 มิถุนายน 2024 ศาลฎีกาได้มีคำตัดสินในหลายคดี ว่า ทั้งกฎหมายฟื้นฟูชั่วคราวและกฎหมายเชื่อมโยงที่เข้ามาแทนที่ ยังคงละเมิดสิทธิภายใต้อนุสัญญาเดียวกัน เมื่อใดก็ตามที่ผลตอบแทนที่คาดการณ์ไว้สูงกว่าผลตอบแทนที่แท้จริง มาตรการแก้ไขที่ศาลสั่งนั้นมีความสำคัญต่อคุณ: ในกรณีที่ผลตอบแทนที่แท้จริงของคุณต่ำกว่าอย่างเห็นได้ชัด ภาษีจะต้องลดลงเพื่อให้เสียภาษีเฉพาะผลตอบแทนที่แท้จริงเท่านั้น

การเลือกรับผลตอบแทนที่แท้จริงของคุณ และข้อจำกัดของมัน

ตั้งแต่ปี 2025 ตัวเลือกในการแจ้งผลตอบแทนที่แท้จริงของคุณจะรวมอยู่ในแบบยื่นภาษีเงินได้ประจำปีแล้ว แทนที่จะต้องอยู่ในแบบฟอร์มแยกต่างหาก หากผลตอบแทนจากคริปโตของคุณต่ำกว่าที่คาดการณ์ไว้ 6% คุณสามารถเลือกที่จะเสียภาษีตามกำไรที่แท้จริงได้ อย่างไรก็ตาม นี่ไม่ใช่การยกเว้นภาษี หากเลือกเส้นทางนี้ สิทธิการยกเว้นภาษีจะหมดไป กำไรที่ยังไม่เกิดขึ้นจริงจะถูกนับรวมในผลตอบแทน และไม่มีเกณฑ์ขั้นต่ำติดลบ ดังนั้นปีที่ขาดทุนจะไม่สามารถสร้างผลขาดทุนที่หักลดหย่อนได้เพื่อนำไปใช้ในปีถัดไป สำหรับผู้ถือครองหลายรายแล้ว วิธีนี้ยังดีกว่าการคาดการณ์ ลองคำนวณทั้งสองแบบก่อนตัดสินใจ

เมื่อคริปโตเคอร์เรนซีกลายเป็นรายได้ประเภทที่ 1 ที่ต้องเสียภาษี

ทีนี้มาถึงช่วงสีเทาอันตรายของภาษีคริปโตในเนเธอร์แลนด์ ทุกอย่างที่กล่าวมาข้างต้นนั้นสมมติว่าคุณเป็นนักลงทุนทั่วไปที่ถือครองสินทรัพย์ แต่ถ้าคุณก้าวข้ามเส้นแบ่งที่คลุมเครือไปสู่พฤติกรรมเชิงธุรกิจที่จริงจัง คริปโตของคุณก็จะหลุดจากหมวดที่ 3 ไปอยู่ในหมวดที่ 1 โดยสิ้นเชิง ซึ่งภาษีเงินได้แบบก้าวหน้าจะสูงถึง 49.50% ในปี 2026 นั่นไม่ใช่การเพิ่มขึ้นเล็กน้อยจากอัตราภาษีที่แท้จริง 2.16%

อะไรคือสิ่งที่ทำให้คุณเข้าข่าย? เกณฑ์ทางกฎหมายคือว่าคุณทำ "มากกว่าการบริหารจัดการสินทรัพย์ปกติ" หรือไม่ ซึ่งชาวดัตช์เรียกว่า extra arbeid หรือแรงงานพิเศษ การซื้อขายรายวันโดยมีเจตนาที่จะทำกำไรอย่างเป็นระบบ การขุดเหรียญดิจิทัลที่รายได้มากกว่าต้นทุน การใช้เครื่องมือพิเศษหรือความรู้ล่วงหน้า หรือการได้รับเงินเดือนเป็นคริปโตเคอร์เรนซี ล้วนสามารถจัดอยู่ในหมวดที่ 1 ซึ่งจะถูกเก็บภาษีภายใต้หมวดหมู่ต่างๆ เช่น "ผลจากกิจกรรมอื่นๆ" หรือ "กำไรจากกิจการ" แต่ความจริงก็คือไม่มีตัวเลขที่เป็นทางการ กรมสรรพากรไม่ได้เผยแพร่เกณฑ์จำนวนชั่วโมงหรือยูโรที่จะกำหนดขอบเขต ศาลดัตช์จะตัดสินเป็นรายกรณี โดยพิจารณาจากความพยายาม เจตนา และความเชี่ยวชาญ หากคุณกำลังดำเนินธุรกิจใดๆ ที่ดูเหมือนจะเป็นธุรกิจซื้อขาย ควรขอคำแนะนำก่อนยื่นภาษี

วิธีการรายงานคริปโตเคอร์เรนซีต่อกรมสรรพากร

ในทางปฏิบัติ การปฏิบัติตามกฎหมายภาษีคริปโตในเนเธอร์แลนด์นั้นง่ายกว่าที่ทฤษฎีคิด คุณเพียงแค่รายงานคริปโตปีละครั้ง เป็นส่วนหนึ่งของการยื่นภาษีเงินได้ปกติของคุณ ในช่วงเวลาการยื่นภาษีซึ่งเริ่มตั้งแต่วันที่ 1 มีนาคมถึง 1 พฤษภาคม ผ่านทางเว็บไซต์ของกรมสรรพากรเนเธอร์แลนด์ (Mijn Belastingdienst)

งานส่วนใหญ่เป็นการประเมินมูลค่า นำเหรียญทั้งหมดที่คุณถือครอง ณ เวลา 00:00 น. ของวันที่ 1 มกราคม แปลงเป็นเงินยูโรตามอัตราแลกเปลี่ยนในขณะนั้น และเพิ่มเข้าไปในยอดรวมในช่องที่ 3 ของคุณ พร้อมกับเงินออมและการลงทุนอื่นๆ รวมทั้งสินทรัพย์ที่ถือครองในตลาดแลกเปลี่ยนและในกระเป๋าเงินส่วนตัว สถานที่ตั้งของสินทรัพย์ไม่มีผลต่อการคำนวณ เก็บหลักฐานของคุณเองไว้ เพราะภาระการพิสูจน์อยู่ที่คุณ โดยเฉพาะอย่างยิ่งหากคุณเลือกเส้นทางผลตอบแทนที่แท้จริง การไม่แจ้งสินทรัพย์คริปโตไม่ใช่กลยุทธ์ที่ฉลาด บทลงโทษสำหรับสินทรัพย์ที่ไม่เปิดเผยนั้นรุนแรง และยุคที่กรมสรรพากรไม่รู้กำลังจะสิ้นสุดลง

DAC8: การเปลี่ยนแปลงการรายงานภาษีคริปโตเคอร์เรนซีในปี 2026

เป็นเวลาหลายปีที่ความจริงอันเงียบงันได้กำหนดพฤติกรรมการเก็บภาษีคริปโตในเนเธอร์แลนด์ นั่นคือ หน่วยงานที่เกี่ยวข้องมักมองไม่เห็นในสิ่งที่พวกเขาไม่ได้รับแจ้ง แต่ยุคนั้นกำลังจะสิ้นสุดลงแล้ว คำสั่ง DAC8 ของสหภาพยุโรป ซึ่งประกาศใช้เมื่อวันที่ 17 ตุลาคม 2023 บังคับให้แพลตฟอร์มคริปโตต้องรายงานกิจกรรมของผู้ใช้ต่อหน่วยงานด้านภาษีทั่วทั้งกลุ่มประเทศสมาชิก และขณะนี้เนเธอร์แลนด์ได้นำข้อกำหนดนี้มาบัญญัติเป็นกฎหมายแล้ว

กฎระเบียบของเนเธอร์แลนด์ มีผลบังคับใช้เมื่อวันที่ 10 เมษายน 2569 โดยมีผลย้อนหลังไปถึงวันที่ 1 มกราคม 2569 ทำให้ปี 2569 เป็นปีแรกที่มีการรายงานข้อมูล ผู้ให้บริการสินทรัพย์ดิจิทัล ซึ่งหมายถึงตลาดแลกเปลี่ยนและโบรกเกอร์ที่คนส่วนใหญ่ใช้ จะต้องรวบรวมข้อมูลของลูกค้าชาวเนเธอร์แลนด์และส่งมอบให้แก่กรมสรรพากรภายในวันที่ 30 กันยายน 2560 หลังจากนั้น แนวคิดที่ว่า "พวกเขาไม่สามารถเห็นกระเป๋าเงินของฉันได้" ก็จะใช้ไม่ได้อีกต่อไป ช่องว่างในการรายงานข้อมูลที่เกิดขึ้นตลอดช่วงยุค Box 3 กำลังถูกปิดลง และวิธีที่ชาญฉลาดคือการสันนิษฐานว่าตัวเลขของคุณสามารถมองเห็นได้อยู่แล้ว

ภาษีคริปโตที่คำนวณจากผลตอบแทนที่แท้จริงในปี 2028 จะนำมาซึ่งอะไรบ้าง

การแก้ไขปัญหาระบบภาษีคริปโตเคอร์เรนซีของเนเธอร์แลนด์อย่างถาวรยังคงล่าช้าออกไปเรื่อยๆ หลังจากการแพ้คดีในศาล รัฐบาลได้ให้คำมั่นที่จะยกเลิกระบบภาษีแบบเดิมและเก็บภาษีจากผลตอบแทนที่แท้จริงผ่านกฎหมายใหม่ที่เรียกว่า Wet werkelijk rendement box 3 ซึ่งเดิมทีตั้งเป้าไว้ว่าจะบังคับใช้ในปี 2026 จากนั้นเป็นปี 2027 และ ล่าสุดกำหนดไว้เป็นวันที่ 1 มกราคม 2028 โดยสาเหตุของการล่าช้าเกิดจากการปรับปรุงระบบไอทีของหน่วยงานด้านภาษีและความจำเป็นในการจ้างพนักงานเพิ่มอีกหลายร้อยคน สภาผู้แทนราษฎรได้ผ่านร่างกฎหมายนี้เมื่อวันที่ 12 กุมภาพันธ์ 2026 แต่การอนุมัติจากวุฒิสภายังอยู่ระหว่างการพิจารณาในขณะที่เขียนบทความนี้ ดังนั้นวันที่บังคับใช้จึงยังไม่แน่นอน เมื่อกฎหมายนี้มีผลบังคับใช้ มันจะเก็บภาษีจากกำไรที่เกิดขึ้นจริง รวมถึงกำไรที่ยังไม่เกิดขึ้นจริงบางส่วน ซึ่งจะเปลี่ยนแปลงการคำนวณสำหรับนักลงทุนที่ซื้อและถือครองระยะยาวเทียบกับนักลงทุนที่ซื้อขายอย่างกระตือรือร้น

อัตราภาษีคริปโตในเนเธอร์แลนด์เทียบกับประเทศใกล้เคียง

มาตรวจสอบความเป็นจริงกันอย่างรวดเร็วว่าโมเดลของเนเธอร์แลนด์นั้นดีหรือไม่ มันให้ผลตอบแทนที่ดีแก่ผู้ถือครองระยะยาวที่ได้รับกำไรจำนวนมากที่ยังไม่เกิดขึ้นจริง เนื่องจากกำไรเหล่านั้นจะไม่ถูกเก็บภาษีโดยตรง แต่กลับลงโทษผู้ที่ถือครองยอดคงเหลือจำนวนมากโดยไม่ทำอะไรเลยด้วยการเก็บภาษีรายปีในอัตราคงที่ ประเทศเพื่อนบ้านมีแนวทางตรงกันข้าม โดยเก็บภาษีจากกำไรเมื่อคุณขาย ซึ่งโดยทั่วไปแล้วเป็นวิธีการที่ เยอรมนี เบลเยียม และ โปรตุเกส ใช้

| ประเทศ | แบบอย่าง | การรักษาหลักสำหรับบุคคล |

|---|---|---|

| เนเธอร์แลนด์ | ภาษีทรัพย์สิน (ช่อง 3) | อนุญาตให้ลงทุนเกินกว่าวงเงินที่อนุญาตได้ประมาณ 2.16% ต่อปี โดยไม่ต้องเสียภาษีจากกำไรส่วนเกินนั้น |

| เยอรมนี | กำไรจากทุน | ดอกเบี้ย 0% หากถือครองเกินหนึ่งปี มิฉะนั้นจะถูกเก็บภาษีในอัตราภาษีเงินได้ |

| เบลเยียม | กำไรจากทุน | ภาษีใหม่ประมาณ 10% สำหรับกำไรทางการเงิน เริ่มใช้ในปี 2026 |

| โปรตุเกส | กำไรจากทุน | ผลตอบแทน 28% สำหรับกำไรที่ถือครองน้อยกว่าหนึ่งปี; 0% หากถือครองนานกว่านั้น |

โปรดพิจารณาสิ่งเหล่านี้เป็นหลักเกณฑ์ทั่วไปสำหรับนักลงทุนรายบุคคล ไม่ใช่คำแนะนำเฉพาะบุคคล เนื่องจากแต่ละประเทศมีเงื่อนไขที่แตกต่างกันซึ่งอาจส่งผลต่อผลลัพธ์ได้

สรุปเกี่ยวกับภาษีคริปโตของเนเธอร์แลนด์

จนถึงปี 2028 ภาษีคริปโตของเนเธอร์แลนด์ยังคงเป็นภาษีที่คำนวณจากข้อมูลสมมติ คุณต้องเสียภาษีจากผลตอบแทนที่รัฐคาดการณ์ว่าคุณได้รับ โดยคำนวณจากข้อมูล ณ เดือนมกราคมเพียงครั้งเดียว โดยไม่คำนึงถึงผลตอบแทนที่แท้จริงของคริปโตของคุณ มีสองสิ่งที่คุณควรดำเนินการ ซึ่งง่ายมาก ประการแรก หากผลตอบแทนที่แท้จริงของคุณต่ำกว่า 6% ที่คาดการณ์ไว้ คุณสามารถเรียกร้องให้เสียภาษีตามความเป็นจริงได้ ดังนั้นควรเปรียบเทียบก่อนยื่นภาษี ประการที่สอง DAC8 หมายความว่าสำนักงานสรรพากรจะได้รับข้อมูลการทำธุรกรรมของคุณไม่ว่าคุณจะสมัครใจหรือไม่ก็ตาม ดังนั้นคำถามที่ควรพิจารณาคือ หากกฎระเบียบกำลังจะเก็บภาษีจากสิ่งที่คุณได้รับจริง และเจ้าหน้าที่กำลังจะเห็นว่าสิ่งนั้นคืออะไร ทำไมคุณถึงวางแผนโดยยึดสมมติฐานเดิมที่ว่าไม่มีใครจับตามองอยู่?