Налог на криптовалюты в Нидерландах: как на самом деле работает пункт 3 в 2026 году?

В большинстве стран налогом облагается прибыль, полученная от криптовалюты. Нидерланды же поступают несколько страннее. Они в значительной степени игнорируют вашу реальную прибыль и вместо этого облагают налогом сумму, которую правительство считает полученной от ваших активов. Продайте биткоины с прибылью в 300%, и резидент Нидерландов может вообще ничего не платить с этой прибыли. Даже если ваш портфель будет падать весь год, вы все равно можете получить налоговый счет. Такова логика налогообложения криптовалюты в Нидерландах, и как только вы поймете, как это работает, остальная часть голландской системы перестанет казаться случайной.

В этом руководстве подробно объясняется, почему криптовалюта попадает в графу 3, а не в графу 1, как на самом деле рассчитываются предполагаемая доходность и ставка в 36%, почему Верховный суд постоянно отменяет все это, и где начинается гораздо более жесткий подоходный налог. По данным исследования, проведенного по заказу AFM , примерно 10% взрослого населения Нидерландов владеют криптовалютой, что составляет около 1,5 миллиона человек, так что это не узкоспециализированная проблема.

Почему голландская криптовалюта находится в ячейке 3, а не в ячейке 1?

Практически все странности, связанные с налогообложением криптовалют в Нидерландах, проистекают из одного-единственного определения. Налоговая служба рассматривает вашу криптовалюту как ваше личное имущество, а не как заработанный доход. Поймите эту идею, и все остальное станет ясно.

Три коробки за одну минуту

В Нидерландах подоходный налог разделен на три категории. Категория 1 охватывает доход от работы и собственного жилья, облагаемый налогом по прогрессивной ставке. Категория 2 охватывает прибыль от значительной доли в компании. Категория 3 имеет здесь первостепенное значение: она охватывает сбережения и инвестиции, то есть ваше имущество, которым вы просто владеете. Каждая категория имеет свои правила и ставку, и актив находится ровно в одной из них.

Криптовалюта относится к категории «прочие активы».

Нидерландская налоговая служба (Belastingdienst) относит криптовалюту к категории 3 как инвестиции, в ту же широкую категорию, что и акции, вторая недвижимость или сберегательный счет. Для большинства людей это хорошая новость. В Нидерландах нет отдельного налога на прирост капитала для криптовалюты. Вы не облагаетесь налогом, когда продаете, обмениваете или тратите монету. Налогооблагаемым событием является просто владение активом в определенный день.

Итоги расчетов за 1 января, определяющие размер вашего счета.

Это 1 января. Учитывается стоимость всего вашего криптовалютного портфеля на начало налогового года, конвертированная в евро по обменному курсу на эту дату. Не имеет значения, что произойдет потом. Владелец криптовалюты, который владел 100 000 евро на 1 января, а к марту увидел, как ее стоимость упала до 20 000 евро, все равно будет облагаться налогом на сумму января. Этот моментальный снимок, называемый peildatum, охватывает криптовалюту как на биржах, так и в кошельках с самостоятельным хранением. Налоговой службе все равно, где находятся ключи.

Как работает расчетная доходность и ставка налога в 36%.

Именно здесь система и заслуживает свою репутацию. В Нидерландах не спрашивают, как на самом деле обошлась ваша криптовалюта. Система предполагает доходность, облагает налогом эту предполагаемую доходность и на этом всё заканчивается. Разница между предполагаемой доходностью и вашей реальной доходностью является источником почти всех жалоб и десятилетней судебной тяжбы.

Проценты предполагаемой доходности

Государство ежегодно устанавливает фиктивную доходность для каждой категории активов. Криптовалюты относятся к группе «инвестиции и другие активы», которая предполагает самую высокую предполагаемую доходность. По данным налоговой службы (Belastingdienst), на 2025 год эта предполагаемая доходность составляет 5,88%, а на 2026 год она вырастет до 6,00%. Помимо этой условной прибыли, применяется фиксированная налоговая ставка в размере 36%.

| Категория активов | Предполагаемая дата возвращения: 2025 год | Предполагаемая дата возвращения: 2026 год |

|---|---|---|

| Остатки на банковских счетах и сберегательных счетах | 1,37% | 1,28% (предварительные данные) |

| Инвестиции и другие активы (включая криптовалюту) | 5,88% | 6,00% |

| Долги | 2,70% | 2,70% |

| Фиксированная ставка налога на условную доходность | 36% | 36% |

| Необлагаемая налогом сумма на человека | 57 684 евро | 59 357 евро |

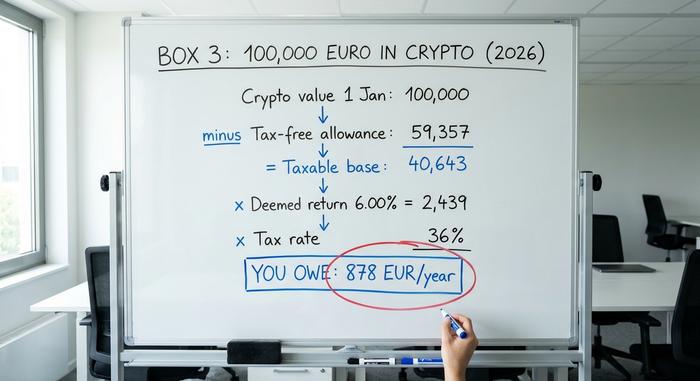

Пример расчета на 100 000 евро в криптовалюте.

Допустим, вы являетесь одиноким резидентом Нидерландов и на 1 января 2026 года владеете криптовалютой на сумму 100 000 евро, и в графе 3 больше ничего нет. Сначала вычтем необлагаемую налогом сумму в 59 357 евро, в результате останется налогооблагаемая база в размере 40 643 евро. Применив условную доходность в 6,00%, вы получите предполагаемую прибыль в размере около 2439 евро. При ставке налога в 36% вы должны будете заплатить примерно 878 евро за год.

Главное, что нужно запомнить: каждый евро сверх установленного лимита фактически облагается налогом в размере 6,00% умножить на 36%, или примерно 2,16% от его стоимости, каждый год. Неважно, удвоилась, уменьшилась вдвое или осталась нетронутой ваша криптовалюта.

Необлагаемая налогом сумма

Эта льгота действительно работает. В 2026 году она покрывает 59 357 евро на человека, а налоговые партнеры могут объединить свои средства до 118 714 евро. Для пары это означает, что значительный объем криптовалютных активов может оставаться значительно ниже установленного лимита. Обратная сторона медали неприятна для крупных держателей: как только вы с комфортом превысите лимит, предполагаемая доходность составит внушительные 6% в годы, когда ваш портфель мог бы вообще ничего не принести.

Судебные решения, которые привели к отмене пункта 3.

Именно этот аспект поверхностно освещается в блестящих налоговых справочниках, и я считаю, что это самое важное, что нужно понимать о налогообложении криптовалют в Нидерландах. Система работает на грани краха. Верховный суд Нидерландов (Hoge Raad) дважды признавал модель фиктивной доходности незаконной, и именно поэтому теперь существует обходной путь для тех, чей реальный доход оказался ниже фиктивного.

Решение по рождественским праздникам 2021 года

24 декабря 2021 года в решении, известном теперь как «Керстаррест», Верховный суд постановил, что налогообложение людей на основе предполагаемой прибыли нарушает их права в соответствии с Европейской конвенцией по правам человека, в частности, право на мирное пользование имуществом и запрет на дискриминацию. Суд постановил, что налогообложение фиктивной прибыли несправедливо обременяет людей, чья фактическая прибыль ниже, чем предполагаемая государством. Парламент в спешке пытался исправить этот закон.

Продолжение в июне 2024 года

Временное решение не сработало. 6 июня 2024 года Верховный суд в ряде дел постановил, что как временный Закон о восстановлении, так и принятый вместо него Переходный закон по-прежнему нарушают те же права, закрепленные в Конвенции, всякий раз, когда предполагаемая прибыль превышает реальную. Предложенное им решение имеет значение именно для вас: если ваша фактическая прибыль явно ниже, налог должен быть уменьшен таким образом, чтобы облагалась налогом только реальная прибыль.

Выбор фактического места жительства и его подвох

Начиная с 2025 года, возможность указать фактический доход предоставляется непосредственно в годовой налоговой декларации, а не в отдельной форме. Если ваша криптовалюта действительно показала результаты ниже предполагаемых 6%, вы можете выбрать вариант налогообложения на основе фактически полученного дохода. Однако это не дает никаких гарантий. При выборе этого варианта необлагаемый налогом лимит исчезает, нереализованные прибыли учитываются в вашей декларации, и отсутствует отрицательный минимальный уровень дохода, поэтому убыточный год не может создать вычитаемый убыток для переноса на будущие периоды. Для многих держателей это все равно выгоднее, чем фиктивный вариант. Прежде чем сделать выбор, рассчитайте оба варианта.

Когда криптовалюта станет налогом на прибыль в графе 1.

Теперь опасная серая зона налогообложения криптовалют в Нидерландах. Все вышеизложенное предполагает, что вы обычный инвестор, владеющий активами. Пересечение размытой границы и переход к активному, деловому поведению приведет к тому, что ваша криптовалюта полностью перейдет из графы 3 в графу 1, где прогрессивный подоходный налог достигнет 49,50% в 2026 году. Это немалый скачок по сравнению с эффективными 2,16%.

Что вас подталкивает к этому? Юридический критерий — это то, занимаетесь ли вы «больше, чем обычное управление активами», что в Нидерландах называется extra arbeid, дополнительная работа. Дневная торговля с целью получения систематической прибыли, майнинг, где ваш доход превышает ваши затраты, использование специальных инструментов или предварительных знаний, или получение зарплаты в криптовалюте — все это может привести к тому, что ваш доход будет попадать в графу 1, облагаемую налогом в таких категориях, как «результат от другой деятельности» или «прибыль от предпринимательской деятельности». Честная загвоздка в том, что официального числа нет. Налоговая служба не публикует пороговое значение в часах или евро, которое бы определяло границу; голландские суды принимают решения в каждом конкретном случае, взвешивая усилия, намерения и опыт. Если вы ведете что-либо, что похоже на торговый бизнес, проконсультируйтесь, прежде чем подавать декларацию.

Как сообщить о криптовалюте в Службу налоговых поступлений (Belastingdienst)

На практике соблюдение налогового законодательства Нидерландов в отношении криптовалют проще, чем кажется на первый взгляд. Вы сообщаете о доходах от криптовалют один раз в год, в рамках вашей обычной налоговой декларации, в течение периода подачи документов, который длится с 1 марта по 1 мая, через портал Mijn Belastingdienst.

Основная работа заключается в оценке. Возьмите все монеты, которые у вас были на 00:00 1 января, конвертируйте их в евро по текущему курсу и добавьте к общей сумме в графе 3 вместе с другими сбережениями и инвестициями. Включите в расчет активы на биржах и в личных кошельках; местонахождение актива не влияет на его учет. Ведите собственные записи, поскольку бремя доказывания лежит на вас, особенно если вы выберете вариант с фактической прибылью. Недекларирование криптовалюты — неразумная стратегия. Штрафы за недекларированные активы высоки, и времена, когда налоговая служба ничего не знала, подходят к концу.

DAC8: Изменения в налоговой отчетности по криптовалютам в 2026 году

Долгие годы негласная правда определяла налоговое поведение Нидерландов в отношении криптовалют: власти часто не могли видеть то, о чем им не говорили. Эта эпоха подходит к концу. Директива DAC8 Европейского союза, принятая 17 октября 2023 года, обязывает криптоплатформы сообщать налоговым органам по всему блоку о деятельности своих пользователей, и Нидерланды теперь закрепили это в законодательстве.

Правила Нидерландов вступили в силу 10 апреля 2026 года , задним числом — с 1 января 2026 года, таким образом, 2026 год стал первым отчетным годом. Поставщики услуг в сфере криптоактивов, то есть биржи и брокеры, которыми пользуется большинство людей, должны собирать данные о своих клиентах в Нидерландах и передавать их в налоговую службу до 30 сентября 2027 года. После этого план «они не видят мой кошелек» перестает быть актуальным. Пробел в отчетности, существовавший на протяжении всего периода действия Box 3, устраняется, и разумнее всего исходить из того, что ваши данные уже видны.

Что принесет налог на реальную прибыль от криптовалют в 2028 году?

Окончательное решение проблемы налогообложения криптовалют в Нидерландах всё откладывается. После проигрыша в суде правительство обязалось отказаться от фиктивных налогов и облагать налогом реальную прибыль с помощью нового закона — Wet werkelijk rendement box 3. Первоначально его ввод в действие был запланирован на 2026 год, затем на 2027 год, а теперь — на 1 января 2028 года . Задержка объясняется модернизацией ИТ-системы налогового управления и необходимостью найма сотен дополнительных сотрудников. Нижняя палата парламента приняла законопроект 12 февраля 2026 года; на момент написания этой статьи одобрение верхней палаты ещё не было получено, поэтому дата ещё не определена. После вступления в силу закон будет облагать налогом фактическую прибыль, включая некоторую нереализованную, что изменит расчёты для инвесторов, придерживающихся стратегии «покупай и держи», по сравнению с активными трейдерами.

Налогообложение криптовалюты в Нидерландах по сравнению с соседними странами.

Давайте быстро проверим, насколько выгодна голландская модель. Она поощряет долгосрочных держателей, имеющих крупные нереализованные прибыли, поскольку эти прибыли никогда не облагаются налогом напрямую, но наказывает тех, кто хранит большой неиспользуемый баланс, путем уплаты фиксированного ежегодного налога. Соседние страны придерживаются противоположной позиции, облагая налогом прибыль при продаже, что в целом характерно для Германии , Бельгии и Португалии .

| Страна | Модель | Основное лечение для отдельных лиц |

|---|---|---|

| Нидерланды | Налог на богатство (Раздел 3) | Примерно 2,16% от стоимости активов в год сверх установленного лимита; налог на саму прибыль не взимается. |

| Германия | Прирост капитала | 0%, если хранится более одного года; в противном случае облагается налогом как доход. |

| Бельгия | Прирост капитала | С 2026 года будет введен новый налог в размере около 10% на финансовые доходы. |

| Португалия | Прирост капитала | 28% на прибыль, полученную при удержании менее года; 0% при удержании более длительного срока. |

Рассматривайте это как общие правила для частных инвесторов, а не как персональные рекомендации; в каждой стране существуют условия, которые могут повлиять на результат.

Итог по налогу на криптовалюты в Нидерландах

До 2028 года налог на криптовалюту в Нидерландах остаётся налогом на фикцию. Вы должны платить налог с дохода, который, как предполагает государство, вы получили, рассчитанного на основе единственного январского снимка, независимо от того, как на самом деле обошлись ваши криптовалютные средства. Два момента, на которые стоит обратить внимание, просты. Во-первых, если ваш реальный доход был ниже предполагаемых 6%, вы теперь можете потребовать, чтобы налог взимался с реальной суммы, поэтому проведите сравнение перед подачей декларации. Во-вторых, DAC8 означает, что налоговая служба скоро получит данные о ваших транзакциях, независимо от того, предоставите вы их добровольно или нет. Поэтому возникает вопрос: если правила собираются облагать налогом то, что вы действительно заработали, и власти вот-вот увидят, что именно вы заработали, зачем вам планировать, исходя из старого предположения, что никто не следит за вашими действиями?