नीदरलैंड्स क्रिप्टो टैक्स: 2026 में बॉक्स 3 वास्तव में कैसे काम करेगा

अधिकांश देश क्रिप्टोकरेंसी पर होने वाले मुनाफे पर टैक्स लगाते हैं। नीदरलैंड्स का तरीका कुछ अलग है। यह आपके वास्तविक मुनाफे को नज़रअंदाज़ करते हुए, आपके एसेट्स से सरकार द्वारा अनुमानित आय पर टैक्स लगाता है। मान लीजिए, आप बिटकॉइन को 300% मुनाफे पर बेचते हैं, तो नीदरलैंड्स के निवासी को उस मुनाफे पर सीधे तौर पर कुछ भी टैक्स नहीं देना पड़ सकता है। भले ही आपका पोर्टफोलियो पूरे साल गिरता रहे, फिर भी आपको टैक्स बिल मिल सकता है। नीदरलैंड्स में क्रिप्टोकरेंसी टैक्स का यही सिद्धांत है, और एक बार जब आप इसे समझ जाएंगे, तो बाकी डच सिस्टम बेतरतीब नहीं लगेगा।

यह गाइड आपको पूरी प्रक्रिया समझाएगी। क्रिप्टो करेंसी बॉक्स 1 के बजाय बॉक्स 3 में क्यों आती है, अनुमानित रिटर्न और 36% की दर वास्तव में कैसे काम करती है, सुप्रीम कोर्ट इसे बार-बार क्यों खारिज कर रहा है, और वह सीमा जो आपको कहीं अधिक कठोर आयकर के दायरे में ले जाती है। एएफएम द्वारा कराए गए शोध के अनुसार , लगभग 10% डच वयस्क क्रिप्टो करेंसी रखते हैं, यानी लगभग 15 लाख लोग, इसलिए यह कोई सीमित समस्या नहीं है।

डच क्रिप्टो बॉक्स 1 में क्यों नहीं, बॉक्स 3 में क्यों है?

डच क्रिप्टो टैक्स के बारे में लगभग हर अजीब बात एक ही वर्गीकरण से जुड़ी है। टैक्स विभाग आपके क्रिप्टो को आपकी संपत्ति मानता है, न कि आपकी कमाई। बस यह बात समझ लीजिए, बाकी सब अपने आप समझ में आ जाएगा।

एक मिनट में तीनों बक्से

डच आयकर प्रणाली को तीन श्रेणियों में बांटा गया है। पहली श्रेणी में नौकरी और घर से होने वाली आय शामिल है, जिस पर प्रगतिशील कर दर लागू होती है। दूसरी श्रेणी में किसी कंपनी में पर्याप्त हिस्सेदारी से होने वाला लाभ शामिल है। तीसरी श्रेणी सबसे महत्वपूर्ण है: इसमें बचत और निवेश शामिल हैं, यानी वह संपत्ति जो आपके पास मौजूद है। प्रत्येक श्रेणी के अपने नियम और कर दर हैं, और कोई भी संपत्ति इनमें से केवल एक श्रेणी में आती है।

क्रिप्टो को "अन्य परिसंपत्ति" के रूप में गिना जाता है।

नीदरलैंड्स की कर प्राधिकरण संस्था बेलास्टिंगडिएंस्ट (Belastingdienst) क्रिप्टोकरेंसी को निवेश की श्रेणी में रखती है, ठीक उसी व्यापक श्रेणी में जिसमें शेयर, दूसरी संपत्ति या बचत खाता शामिल हैं। अधिकांश लोगों के लिए यह अच्छी खबर है। नीदरलैंड्स में क्रिप्टोकरेंसी पर कोई अलग से पूंजीगत लाभ कर नहीं है। क्रिप्टोकरेंसी को बेचने, बदलने या खर्च करने पर आपको कर नहीं देना पड़ता। कर योग्य घटना केवल किसी विशेष दिन क्रिप्टोकरेंसी का मालिक होना है।

1 जनवरी का स्नैपशॉट जो आपके बिल का निर्धारण करता है

वह दिन 1 जनवरी है। कर वर्ष की शुरुआत में आपके संपूर्ण क्रिप्टो होल्डिंग का मूल्य, उस तारीख की विनिमय दर पर यूरो में परिवर्तित किया गया, ही मायने रखता है। इसके बाद क्या होता है, इससे कोई फर्क नहीं पड़ता। जिस धारक के पास 1 जनवरी को 100,000 यूरो का क्रिप्टो था और मार्च तक वह घटकर 20,000 यूरो रह गया, उस पर भी जनवरी के आंकड़े के आधार पर ही कर लगेगा। यह स्नैपशॉट, जिसे पेल्डैटम कहा जाता है, एक्सचेंजों और सेल्फ-कस्टडी वॉलेट में मौजूद क्रिप्टो दोनों पर लागू होता है। कर कार्यालय को इस बात से कोई फर्क नहीं पड़ता कि चाबियां कहां हैं।

अनुमानित प्रतिफल और 36% कर दर कैसे काम करते हैं

यहीं से इस प्रणाली की प्रतिष्ठा को बल मिलता है। नीदरलैंड्स यह नहीं पूछता कि आपकी क्रिप्टोकरेंसी ने वास्तव में क्या किया। यह एक अनुमानित प्रतिफल लेता है, उस अनुमान पर कर लगाता है और आगे बढ़ जाता है। अनुमानित प्रतिफल और आपके वास्तविक प्रतिफल के बीच का अंतर लगभग हर शिकायत और एक दशक से चल रहे मुकदमों का मूल कारण है।

अनुमानित प्रतिफल प्रतिशत

सरकार प्रत्येक परिसंपत्ति श्रेणी के लिए प्रतिवर्ष एक काल्पनिक प्रतिफल निर्धारित करती है। क्रिप्टो "निवेश और अन्य परिसंपत्तियाँ" श्रेणी में आता है, जिसमें अब तक का सबसे अधिक अनुमानित प्रतिफल है। 2025 के लिए यह अनुमानित प्रतिफल 5.88% है, और 2026 के लिए यह बढ़कर 6.00% हो जाता है, जैसा कि बेलास्टिंगडिएंस्ट (2026 तक) के आंकड़ों से पता चलता है। इस काल्पनिक लाभ के अतिरिक्त 36% की एकसमान कर दर लागू होती है।

| परिसंपत्ति श्रेणी | अनुमानित वापसी 2025 | अनुमानित वापसी 2026 |

|---|---|---|

| बैंक और बचत शेष राशि | 1.37% | 1.28% (अस्थायी) |

| निवेश और अन्य परिसंपत्तियाँ (क्रिप्टोकरेंसी सहित) | 5.88% | 6.00% |

| कर्ज | 2.70% | 2.70% |

| अनुमानित प्रतिफल पर एकसमान कर दर | 36% | 36% |

| प्रति व्यक्ति कर-मुक्त भत्ता | €57,684 | €59,357 |

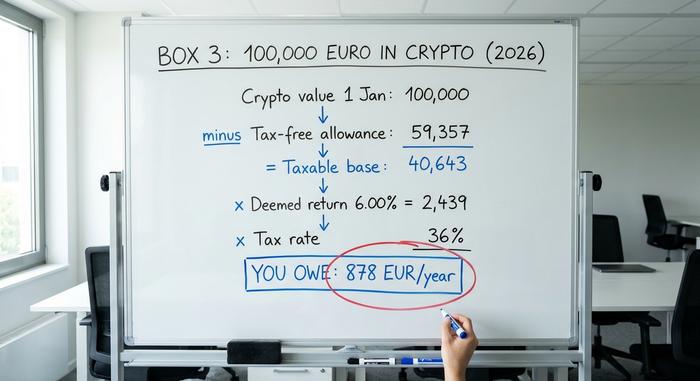

€100,000 की क्रिप्टोकरेंसी पर एक उदाहरण प्रस्तुत किया गया है।

मान लीजिए कि आप एक डच निवासी हैं और 1 जनवरी 2026 को आपके पास 100,000 यूरो की क्रिप्टोकरेंसी है, और बॉक्स 3 में इसके अलावा कुछ भी नहीं है। सबसे पहले, 59,357 यूरो की कर-मुक्त छूट घटा दें, जिससे 40,643 यूरो की कर योग्य राशि बचती है। 6.00% अनुमानित रिटर्न लागू करने पर आपको लगभग 2,439 यूरो का अनुमानित लाभ मिलता है। इस पर 36% की दर से कर लगाने पर आपको वर्ष के लिए लगभग 878 यूरो का कर देना होगा।

याद रखने वाली मुख्य बात यह है: निर्धारित सीमा से अधिक प्रत्येक यूरो पर हर साल 6.00% गुना 36% यानी लगभग 2.16% की दर से कर लगता है। चाहे आपकी क्रिप्टोकरेंसी दोगुनी हो जाए, आधी हो जाए या अपरिवर्तित पड़ी रहे, इससे कोई फर्क नहीं पड़ता।

कर-मुक्त भत्ता

यह भत्ता वाकई कारगर है। 2026 में यह प्रति व्यक्ति 59,357 यूरो की सुरक्षा प्रदान करता है, और वित्तीय साझेदार इसे मिलाकर 118,714 यूरो तक कर सकते हैं। एक दंपत्ति के लिए, इसका मतलब है कि क्रिप्टो की एक बड़ी राशि काफी हद तक निर्धारित सीमा से नीचे रह सकती है। बड़े निवेशकों के लिए इसका दूसरा पहलू कठोर है: एक बार जब आप भत्ते की सीमा को आसानी से पार कर लेते हैं, तो अनुमानित रिटर्न उन वर्षों में भी 6% की भारी वृद्धि का अनुमान लगाता है जब आपके पोर्टफोलियो ने शायद कुछ भी उत्पन्न न किया हो।

अदालती फैसले जिन्होंने बॉक्स 3 को तोड़ दिया

यह वह हिस्सा है जिसे चालाक कर मार्गदर्शिकाएँ सरसरी तौर पर देखती हैं, और मुझे लगता है कि डच क्रिप्टो कर के बारे में समझने के लिए यह सबसे महत्वपूर्ण बात है। यह प्रणाली उधार के समय पर चल रही है। डच सर्वोच्च न्यायालय, होगे राड ने काल्पनिक रिटर्न मॉडल को एक बार नहीं बल्कि दो बार गैरकानूनी घोषित किया है, और यही कारण है कि अब उन लोगों के लिए एक वैकल्पिक उपाय मौजूद है जिनका वास्तविक रिटर्न काल्पनिक रिटर्न से कम आया है।

2021 के क्रिसमस का फैसला

24 दिसंबर 2021 को, एक फैसले में जिसे अब केरस्टाररेस्ट के नाम से जाना जाता है, सुप्रीम कोर्ट ने पाया कि अनुमानित आय के आधार पर लोगों पर कर लगाना यूरोपीय मानवाधिकार सम्मेलन के तहत उनके अधिकारों का उल्लंघन है, विशेष रूप से संपत्ति के शांतिपूर्ण उपयोग के अधिकार और भेदभाव पर प्रतिबंध के अधिकार का। अदालत ने कहा कि एक काल्पनिक आय पर कर लगाना उन लोगों पर अनुचित बोझ डालता है जिनकी वास्तविक आय राज्य के अनुमान से कम है। संसद ने कानून में संशोधन करने के लिए तुरंत कदम उठाए।

जून 2024 का अनुवर्ती

यह समाधान कारगर नहीं रहा। 6 जून 2024 को, होगे राड ने कई मामलों में फैसला सुनाया कि अस्थायी बहाली अधिनियम और उसके स्थान पर लागू किए गए सेतु अधिनियम, दोनों ही कन्वेंशन के उन्हीं अधिकारों का उल्लंघन करते हैं, जब भी अनुमानित प्रतिफल वास्तविक प्रतिफल से अधिक होता है। इसके द्वारा दिया गया उपाय आपके लिए महत्वपूर्ण है: यदि आपका वास्तविक प्रतिफल स्पष्ट रूप से कम है, तो कर को इस प्रकार कम किया जाना चाहिए कि केवल वास्तविक प्रतिफल पर ही कर लगे।

अपने वास्तविक प्रतिफल का चयन करना और उससे जुड़ी पेचीदगियाँ

2025 से, वास्तविक रिटर्न घोषित करने का विकल्प वार्षिक आयकर रिटर्न में ही शामिल है, न कि किसी अलग फॉर्म में। यदि आपकी क्रिप्टोकरेंसी ने वास्तव में अनुमानित 6% से कम रिटर्न दिया है, तो आप अपनी वास्तविक आय पर कर देने का विकल्प चुन सकते हैं। हालांकि, इसका मतलब यह नहीं है कि आपको पूरी छूट मिल गई है। इस विकल्प को चुनने पर कर-मुक्त छूट समाप्त हो जाती है, अवास्तविक लाभ आपके रिटर्न में गिने जाते हैं, और कोई न्यूनतम सीमा नहीं होती, इसलिए घाटे वाले वर्ष में कटौती योग्य हानि को आगे नहीं ले जाया जा सकता। कई निवेशकों के लिए यह अभी भी काल्पनिक स्थिति से बेहतर है। निर्णय लेने से पहले दोनों पहलुओं पर विचार करें।

जब क्रिप्टो बॉक्स 1 आयकर का हिस्सा बन जाएगा

अब नीदरलैंड्स के क्रिप्टो टैक्स के खतरनाक ग्रे ज़ोन की बात करते हैं। ऊपर दी गई सभी जानकारी इस बात पर आधारित है कि आप एक साधारण निवेशक हैं और आपके पास संपत्ति है। यदि आप सक्रिय, व्यावसायिक व्यवहार की श्रेणी में आते हैं, तो आपका क्रिप्टो पूरी तरह से बॉक्स 3 से बॉक्स 1 में चला जाता है, जहां प्रगतिशील आयकर 2026 में 49.50% तक पहुंच जाएगा। यह प्रभावी 2.16% से कोई मामूली वृद्धि नहीं है।

आपको किस बात से यह सीमा पार करने के लिए प्रेरित किया जाता है? कानूनी कसौटी यह है कि क्या आप "सामान्य परिसंपत्ति प्रबंधन से अधिक" काम करते हैं, जिसे डच भाषा में 'अतिरिक्त श्रम' कहा जाता है। व्यवस्थित लाभ कमाने के इरादे से डे ट्रेडिंग करना, खनन करना जहाँ आपकी आय आपकी लागत से अधिक हो, विशेष उपकरणों या पूर्व जानकारी का उपयोग करना, या क्रिप्टो में वेतन प्राप्त करना, ये सभी आय को कर-सूची में डाल सकते हैं, जिस पर "अन्य गतिविधियों से प्राप्त परिणाम" या "उद्यम से लाभ" जैसी श्रेणियों के तहत कर लगाया जाता है। असल बात यह है कि कोई आधिकारिक संख्या निर्धारित नहीं है। कर-सूची में घंटों या यूरो की कोई सीमा नहीं दी गई है; डच अदालतें हर मामले में प्रयास, इरादे और विशेषज्ञता को ध्यान में रखते हुए निर्णय लेती हैं। यदि आप ऐसा कुछ भी चला रहे हैं जो ट्रेडिंग व्यवसाय जैसा लगता है, तो आवेदन करने से पहले सलाह लें।

Belastingdienst को क्रिप्टो करेंसी की रिपोर्ट कैसे करें

व्यवहार में, नीदरलैंड्स में क्रिप्टो टैक्स का अनुपालन सिद्धांत से कहीं अधिक सरल है। आपको साल में एक बार, अपने नियमित आयकर रिटर्न के हिस्से के रूप में, 1 मार्च से 1 मई तक चलने वाली फाइलिंग अवधि के दौरान Mijn Belastingdienst पोर्टल के माध्यम से क्रिप्टो की जानकारी देनी होती है।

मुख्य काम मूल्यांकन का है। 1 जनवरी को 00:00 बजे तक आपके पास जितने भी सिक्के थे, उन्हें उस समय की विनिमय दर के अनुसार यूरो में बदलें और अपनी अन्य बचत और निवेशों के साथ बॉक्स 3 के कुल योग में जोड़ें। एक्सचेंजों और निजी वॉलेट में रखी गई संपत्तियों को भी शामिल करें; संपत्ति का स्थान उसके मूल्य निर्धारण को नहीं बदलता। अपने रिकॉर्ड स्वयं रखें, क्योंकि सबूत देने की जिम्मेदारी आपकी है, खासकर यदि आप वास्तविक रिटर्न का विकल्प चुनते हैं। क्रिप्टो को घोषित न करना समझदारी भरा कदम नहीं है। अघोषित संपत्तियों पर भारी जुर्माना लगता है, और कर कार्यालय को इसकी जानकारी न होने का दौर अब समाप्त हो रहा है।

DAC8: 2026 में क्रिप्टो टैक्स रिपोर्टिंग में बदलाव

कई वर्षों से, एक अनकही सच्चाई ने डच क्रिप्टो कर व्यवहार को प्रभावित किया: अधिकारी अक्सर वही देख पाते थे जो उन्हें बताया नहीं जा सकता था। वह दौर अब समाप्त हो रहा है। यूरोपीय संघ के DAC8 निर्देश, जिसे 17 अक्टूबर 2023 को अपनाया गया था, क्रिप्टो प्लेटफॉर्मों को अपने उपयोगकर्ताओं की गतिविधि की रिपोर्ट ब्लॉक भर के कर अधिकारियों को देने के लिए बाध्य करता है, और नीदरलैंड ने अब इसे कानून में शामिल कर लिया है।

डच कार्यान्वयन नियम 10 अप्रैल 2026 से प्रभावी हो गए , जो 1 जनवरी 2026 से लागू होंगे, जिससे 2026 पहला रिपोर्टिंग वर्ष बन गया। क्रिप्टो-एसेट सेवा प्रदाताओं, यानी कि वे एक्सचेंज और ब्रोकर जिनका उपयोग अधिकांश लोग करते हैं, को अपने डच ग्राहकों का डेटा एकत्र करना होगा और 30 सितंबर 2027 तक इसे बेलास्टिंगडिएंस्ट को सौंपना होगा। इसके बाद, "वे मेरा वॉलेट नहीं देख सकते" वाली बात खत्म हो जाएगी। बॉक्स 3 के पूरे दौर में मौजूद रिपोर्टिंग की कमी को दूर किया जा रहा है, और समझदारी इसी में है कि आप मान लें कि आपके आंकड़े पहले से ही दिखाई दे रहे हैं।

2028 में लागू होने वाला वास्तविक प्रतिफल क्रिप्टो टैक्स क्या लेकर आएगा?

डच क्रिप्टो टैक्स प्रणाली के स्थायी समाधान में लगातार देरी हो रही है। अदालती मामलों में हार के बाद, सरकार ने एक नए कानून, वेट वर्केलिज्क रेंडमेंट बॉक्स 3 के माध्यम से वास्तविक रिटर्न पर टैक्स लगाने का वादा किया था। पहले इसे 2026 तक लागू करने का लक्ष्य रखा गया था, फिर 2027 तक, और अब इसे 1 जनवरी 2028 के लिए निर्धारित किया गया है। देरी का कारण टैक्स प्राधिकरण के सूचना प्रौद्योगिकी विभाग में सुधार और सैकड़ों अतिरिक्त कर्मचारियों की आवश्यकता बताया गया है। संसद के निचले सदन ने 12 फरवरी 2026 को विधेयक पारित कर दिया; इस लेख के लिखे जाने तक ऊपरी सदन की मंजूरी लंबित थी, इसलिए तारीख अभी तय नहीं है। लागू होने पर, यह वास्तविक लाभों पर टैक्स लगाएगा, जिसमें कुछ अवास्तविक लाभ भी शामिल हैं, जिससे खरीद-और-स्थायी निवेशकों और सक्रिय व्यापारियों के बीच का समीकरण बदल जाएगा।

नीदरलैंड में क्रिप्टो टैक्स बनाम पड़ोसी देशों में टैक्स

आइए देखते हैं कि डच मॉडल कितना कारगर है। यह मॉडल उन लोगों को फायदा पहुंचाता है जो लंबे समय तक बड़ी अवास्तविक आय पर निवेश करते हैं, क्योंकि इन लाभों पर सीधे कर नहीं लगता, लेकिन यह एकमुश्त वार्षिक कर लगाकर बड़ी निष्क्रिय राशि जमा करने वालों को दंडित करता है। पड़ोसी देश इससे अलग हैं, वे बिक्री के समय लाभ पर कर लगाते हैं, जो मोटे तौर पर जर्मनी , बेल्जियम और पुर्तगाल में लागू होता है।

| देश | नमूना | व्यक्तियों के लिए मुख्य उपचार |

|---|---|---|

| नीदरलैंड | धन कर (बॉक्स 3) | निर्धारित सीमा से अधिक होल्डिंग्स पर प्रति वर्ष लगभग 2.16% कर; लाभ पर कोई कर नहीं लगता। |

| जर्मनी | पूंजीगत लाभ | एक वर्ष से अधिक समय तक रखने पर 0% कर; अन्यथा आय के रूप में कर लगेगा |

| बेल्जियम | पूंजीगत लाभ | 2026 से वित्तीय लाभ पर लगभग 10% का नया कर लागू होगा। |

| पुर्तगाल | पूंजीगत लाभ | एक वर्ष से कम अवधि के लिए रखे गए निवेश पर 28% लाभ; इससे अधिक अवधि के निवेश पर 0% लाभ |

इन्हें निजी निवेशकों के लिए सामान्य नियमों के रूप में लें, न कि व्यक्तिगत सलाह के रूप में; प्रत्येक देश में ऐसी परिस्थितियाँ होती हैं जो परिणाम को बदल सकती हैं।

डच क्रिप्टो टैक्स का सार

2028 तक, नीदरलैंड्स का क्रिप्टो टैक्स एक काल्पनिक कर बना हुआ है। आपको उस रिटर्न पर टैक्स देना होगा जिसे सरकार आपके द्वारा किए गए रिटर्न के आधार पर मानती है, और जिसकी गणना जनवरी के एक ही स्नैपशॉट से की जाती है, चाहे आपके क्रिप्टो का वास्तविक लेन-देन कुछ भी रहा हो। दो बातें ध्यान देने योग्य हैं। पहली बात, यदि आपका वास्तविक रिटर्न अनुमानित 6% से कम था, तो अब आप वास्तविक रिटर्न के आधार पर टैक्स लगाने की मांग कर सकते हैं, इसलिए फाइल करने से पहले तुलना कर लें। दूसरी बात, DAC8 का मतलब है कि टैक्स कार्यालय के पास जल्द ही आपके लेन-देन का डेटा होगा, चाहे आप इसे स्वेच्छा से दें या नहीं। तो यहाँ सोचने वाली बात यह है: यदि नियम आपके वास्तविक लाभ पर टैक्स लगाने वाले हैं, और अधिकारी यह देखने वाले हैं कि आपका वास्तविक लाभ क्या है, तो आप इस पुरानी धारणा के आधार पर योजना क्यों बनाएंगे कि कोई आपको नहीं देख रहा है?