Impuestos sobre criptomonedas en los Países Bajos: Cómo funciona realmente la casilla 3 en 2026

La mayoría de los países gravan las ganancias obtenidas con criptomonedas. Los Países Bajos, sin embargo, tienen un enfoque más peculiar. Ignoran en gran medida las ganancias reales y, en su lugar, gravan una cantidad que el gobierno estima que han generado tus activos. Si vendes Bitcoin con una ganancia del 300%, un residente neerlandés podría no tener que pagar impuestos directamente sobre esa ganancia. Si ves cómo tu cartera cae durante todo el año, aún podrías recibir una factura de impuestos. Esta es la lógica del impuesto sobre criptomonedas en los Países Bajos, y una vez que entiendes cómo funciona, el resto del sistema neerlandés deja de parecer arbitrario.

Esta guía explica el funcionamiento de las criptomonedas. Explica por qué se clasifican en la casilla 3 en lugar de la 1, cómo se calculan la rentabilidad estimada y el tipo impositivo del 36%, por qué el Tribunal Supremo sigue anulando esta normativa y cuál es el límite que te lleva a un impuesto sobre la renta mucho más elevado. Aproximadamente el 10% de los adultos neerlandeses poseen criptomonedas, alrededor de 1,5 millones de personas, según un estudio encargado por la AFM , por lo que no se trata de un problema aislado.

¿Por qué las criptomonedas holandesas se encuentran en la casilla 3 y no en la casilla 1?

Casi todas las peculiaridades del sistema tributario holandés sobre criptomonedas se derivan de una simple clasificación. La agencia tributaria considera tus criptomonedas como patrimonio que posees, no como ingresos que has obtenido. Si comprendes este concepto, todo lo demás viene por añadidura.

Las tres cajas en un minuto

El impuesto sobre la renta en los Países Bajos se divide en tres categorías. La categoría 1 abarca los ingresos procedentes del trabajo y la vivienda propia, gravados con tipos progresivos. La categoría 2 abarca los beneficios derivados de una participación sustancial en una empresa. La categoría 3 es la que nos interesa: abarca los ahorros e inversiones, es decir, el patrimonio que se mantiene inactivo. Cada categoría tiene sus propias normas y su propio tipo impositivo, y un activo se encuentra en una sola de ellas.

Las criptomonedas se consideran un "otro activo".

El Belastingdienst, la autoridad tributaria neerlandesa, clasifica las criptomonedas en la casilla 3 como inversión, dentro del mismo grupo que las acciones, una segunda vivienda o una cuenta de ahorros. Para la mayoría, esto es una buena noticia. En los Países Bajos no existe un impuesto específico sobre las ganancias de capital para las criptomonedas. No se gravan las ventas, los intercambios ni los gastos. El hecho imponible es simplemente poseer el activo en un día determinado.

La instantánea del 1 de enero que determina su factura

Ese día es el 1 de enero. El valor total de tus criptomonedas al inicio del año fiscal, convertido a euros según el tipo de cambio vigente en esa fecha, es lo que cuenta. Lo que suceda después es irrelevante. Un titular que poseía 100.000 euros en criptomonedas el 1 de enero y vio cómo su valor se desplomaba a 20.000 en marzo, sigue tributando sobre la cifra de enero. Esta referencia, denominada peildatum, abarca tanto las criptomonedas en exchanges como en monederos de autocustodia. A la administración tributaria no le importa dónde se encuentren las claves.

Cómo funcionan la devolución presunta y el tipo impositivo del 36 %.

Aquí es donde el sistema se gana su reputación. En los Países Bajos no se pregunta qué rendimiento real obtuvieron tus criptomonedas. Se da por sentado un retorno, se aplica un impuesto sobre ese retorno y se da por vencido. La diferencia entre el retorno estimado y el real es la causa de casi todas las quejas y de una década de litigios.

Los porcentajes de rentabilidad estimada

El Estado establece una rentabilidad ficticia anual para cada categoría de activo. Las criptomonedas se incluyen en el grupo de "inversiones y otros activos", que ofrece, con diferencia, la mayor rentabilidad prevista. Para 2025, dicha rentabilidad estimada es del 5,88%, y para 2026 asciende al 6,00%, según el Belastingdienst (datos de 2026). A esta ganancia teórica se le aplica un tipo impositivo fijo del 36%.

| Categoría de activos | Declaración presunta de 2025 | Declaración presunta de 2026 |

|---|---|---|

| Saldos bancarios y de ahorros | 1,37% | 1,28% (provisional) |

| Inversiones y otros activos (incluidas las criptomonedas) | 5,88% | 6,00% |

| Deudas | 2,70% | 2,70% |

| Tipo impositivo fijo sobre la declaración presunta | 36% | 36% |

| Asignación libre de impuestos por persona | 57.684 € | 59.357 euros |

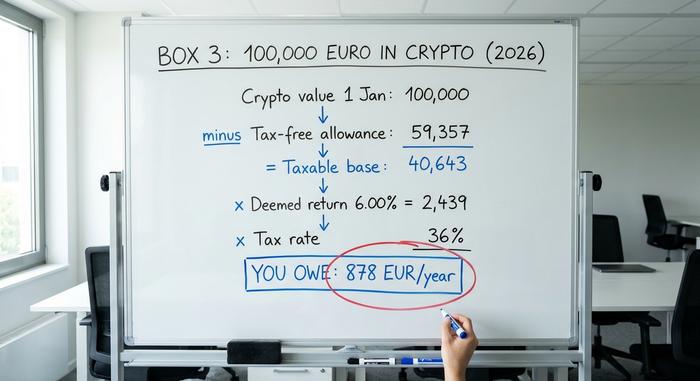

Un ejemplo práctico con 100.000 € en criptomonedas.

Supongamos que usted es un residente soltero de los Países Bajos que posee 100.000 euros en criptomonedas el 1 de enero de 2026, y ningún otro activo en la casilla 3. Primero, reste la exención fiscal de 59.357 euros, lo que deja una base imponible de 40.643 euros. Aplique el rendimiento estimado del 6,00% y obtendrá una ganancia estimada de aproximadamente 2.439 euros. Si aplica un impuesto del 36%, deberá pagar aproximadamente 878 euros al año.

La cifra clave a tener en cuenta es la siguiente: cada euro que supere el límite máximo se grava con un 6,00 % multiplicado por el 36 %, es decir, aproximadamente el 2,16 % de su valor, cada año. Que tus criptomonedas se hayan duplicado, reducido a la mitad o permanecido intactas no cambia nada.

La deducción libre de impuestos

Esa exención sí que funciona. En 2026 protege 59.357 euros por persona, y las parejas pueden combinar sus aportaciones hasta alcanzar los 118.714 euros. Para una pareja, esto significa que una cantidad considerable de criptomonedas puede mantenerse prácticamente por debajo de ese límite. La desventaja es dura para los grandes inversores: una vez que se supera la exención con facilidad, la rentabilidad estimada supone una elevada ganancia del 6% en años en los que la cartera podría no haber generado ningún rendimiento.

Las sentencias judiciales que rompieron el Cuadro 3

Esta es la parte que las guías fiscales más perspicaces suelen pasar por alto, y creo que es lo más importante que hay que entender sobre la tributación de las criptomonedas en los Países Bajos. El sistema está en sus últimas. El Hoge Raad, el Tribunal Supremo neerlandés, ha declarado ilegal el modelo de rendimiento ficticio no una, sino dos veces, y es precisamente por eso que ahora existe una solución alternativa para quienes hayan obtenido un rendimiento real inferior al ficticio.

La sentencia de Navidad de 2021

El 24 de diciembre de 2021, en una decisión conocida como el caso Kerstarrest, el Tribunal Supremo dictaminó que gravar a las personas sobre una renta estimada vulneraba sus derechos en virtud del Convenio Europeo de Derechos Humanos, concretamente el derecho al disfrute pacífico de sus bienes y la prohibición de la discriminación. El tribunal sostuvo que gravar una cifra ficticia supone una carga injusta para las personas cuya renta real es inferior a la estimada por el Estado. El Parlamento se apresuró a modificar la ley.

El seguimiento de junio de 2024

La solución provisional no fue suficiente. El 6 de junio de 2024, el Tribunal Superior dictaminó, en un conjunto de casos, que tanto la Ley de Restauración provisional como la Ley de Transición que la sustituyó seguían infringiendo los mismos derechos del Convenio cuando la renta presunta superaba la renta real. La medida correctiva que ordenó es la que le concierne: cuando su renta real sea demostrablemente inferior, el impuesto deberá reducirse de forma que solo se grave la renta real.

Elegir su retorno real y su trampa

Desde 2025, la opción de declarar su rendimiento real se incluye en la declaración anual de impuestos sobre la renta, en lugar de en un formulario aparte. Si su criptomoneda realmente tuvo un rendimiento inferior al 6% previsto, puede optar por tributar sobre sus ganancias reales. Sin embargo, esto no es una exención total. Si elige esta opción, la exención fiscal desaparece, las ganancias no realizadas se contabilizan para su declaración y no existe un límite inferior negativo, por lo que un año con pérdidas no genera una pérdida deducible para arrastrar al siguiente. Para muchos inversores, sigue siendo mejor que la teoría. Calcule ambas opciones antes de decidir.

Cuando las criptomonedas se conviertan en un ingreso sujeto a la categoría 1 del impuesto sobre la renta.

Ahora bien, nos adentramos en la peligrosa zona gris de la tributación de las criptomonedas en los Países Bajos. Todo lo anterior presupone que usted es un inversor común con activos en criptomonedas. Si cruza esa línea difusa hacia una actividad empresarial activa, sus criptomonedas pasan directamente de la casilla 3 a la casilla 1, donde el impuesto progresivo sobre la renta alcanza el 49,50 % en 2026. Esto supone un salto considerable respecto al tipo impositivo efectivo del 2,16 %.

¿Qué te hace cruzar la línea? La prueba legal es si haces "más que una gestión de activos normal", lo que los holandeses llaman extra arbeid, trabajo extra. El trading intradía con intención de obtener beneficios sistemáticos, la minería donde tus ingresos superan tus costes, el uso de herramientas especiales o conocimiento previo, o recibir un salario en criptomonedas pueden hacer que los ingresos se clasifiquen en la Casilla 1, tributando bajo categorías como "resultado de otras actividades" o "beneficio empresarial". El problema es que no hay una cifra oficial. El Belastingdienst no publica ningún umbral de horas o euros que marque la línea; los tribunales holandeses lo deciden caso por caso, sopesando el esfuerzo, la intención y la experiencia. Si diriges algo que huela a negocio de trading, busca asesoramiento antes de presentar la declaración.

Cómo denunciar criptomonedas al Belastingdienst

En la práctica, el cumplimiento tributario de las criptomonedas en los Países Bajos es más sencillo de lo que sugiere la teoría. Debes declarar tus criptomonedas una vez al año, como parte de tu declaración de la renta habitual, durante el período de presentación que va del 1 de marzo al 1 de mayo a través del portal Mijn Belastingdienst.

El trabajo consiste principalmente en la valoración. Toma todas las criptomonedas que tenías a las 00:00 del 1 de enero, conviértelas a euros al tipo de cambio vigente en ese momento y añádelas al total de tu Casilla 3 junto con tus otros ahorros e inversiones. Incluye las tenencias en exchanges y monederos privados; la ubicación del activo no afecta a su tratamiento. Mantén tus propios registros, ya que la carga de la prueba recae sobre ti, especialmente si eliges la opción de devolución real. No declarar las criptomonedas no es una buena estrategia. Las sanciones por activos no declarados son elevadas, y los tiempos en que la administración tributaria no se enteraba están llegando a su fin.

DAC8: Cambios en la declaración de impuestos sobre criptomonedas en 2026

Durante años, una verdad tácita marcó el comportamiento fiscal de las criptomonedas en los Países Bajos: las autoridades a menudo no podían ver lo que no se les informaba. Esa era está llegando a su fin. La directiva DAC8 de la Unión Europea, adoptada el 17 de octubre de 2023, obliga a las plataformas de criptomonedas a informar sobre la actividad de sus usuarios a las autoridades fiscales de todo el bloque, y los Países Bajos ya la han incorporado a su legislación.

Las normas de implementación neerlandesas entraron en vigor el 10 de abril de 2026 , con efecto retroactivo al 1 de enero de 2026, convirtiendo a 2026 en el primer año de presentación de informes. Los proveedores de servicios de criptoactivos, es decir, las plataformas de intercambio y los brókeres que usa la mayoría de la gente, deben recopilar datos de sus clientes neerlandeses y entregarlos al Belastingdienst antes del 30 de septiembre de 2027. Después de esa fecha, la excusa de "no pueden ver mi billetera" deja de ser válida. La laguna en la presentación de informes que existió durante toda la era de la Caja 3 se está subsanando, y lo más sensato es asumir que sus datos ya son visibles.

Lo que traerá el impuesto sobre las criptomonedas de rendimiento real de 2028.

La solución definitiva para el sistema tributario neerlandés de criptomonedas sigue posponiéndose. Tras las derrotas judiciales, el gobierno se comprometió a eliminar la figura jurídica ficticia y gravar las ganancias reales mediante una nueva ley, la Wet werkelijk rendement box 3. Inicialmente prevista para 2026, luego para 2027, y ahora se estima para el 1 de enero de 2028. El retraso se atribuye a la renovación informática de la administración tributaria y a la necesidad de contratar a cientos de empleados adicionales. La cámara baja del parlamento aprobó el proyecto de ley el 12 de febrero de 2026; la aprobación de la cámara alta aún estaba pendiente al momento de redactar este texto, por lo que la fecha aún no está definida. Cuando entre en vigor, gravará las ganancias reales, incluidas algunas no realizadas, lo que modificará el panorama para los inversores a largo plazo frente a los operadores activos.

Impuesto sobre criptomonedas en los Países Bajos frente a países vecinos

Un breve análisis para evaluar si el modelo holandés es una buena opción. Recompensa a los inversores a largo plazo que acumulan grandes ganancias no realizadas, ya que estas nunca se gravan directamente, pero penaliza a quienes mantienen un saldo inactivo considerable mediante un impuesto anual fijo. Los países vecinos, en cambio, aplican un enfoque diferente, gravando la ganancia al momento de la venta, como hacen Alemania , Bélgica y Portugal .

| País | Modelo | Tratamiento de titulares para individuos |

|---|---|---|

| Países Bajos | Impuesto sobre el patrimonio (Recuadro 3) | Aproximadamente el 2,16% de las tenencias anuales por encima del límite; no se aplica impuesto sobre la ganancia en sí. |

| Alemania | Ganancias sobre el capital | 0% si se mantiene durante más de un año; de lo contrario, se grava como ingreso. |

| Bélgica | Ganancias sobre el capital | Nuevo impuesto de alrededor del 10% sobre las ganancias financieras a partir de 2026. |

| Portugal | Ganancias sobre el capital | 28% sobre las ganancias mantenidas durante menos de un año; 0% si se mantienen durante más tiempo. |

Considere estas normas como reglas generales para inversores privados, no como asesoramiento personalizado; cada país tiene condiciones que pueden modificar el resultado.

En resumen, el impuesto holandés sobre las criptomonedas

Hasta 2028, el impuesto sobre criptomonedas en los Países Bajos sigue siendo un impuesto sobre una ficción. Debes pagar impuestos sobre una rentabilidad que el Estado supone que has obtenido, calculada a partir de una única instantánea de enero, independientemente del rendimiento real de tus criptomonedas. Hay dos aspectos importantes que debes tener en cuenta. Primero, si tu rentabilidad real fue inferior al 6% supuesto, ahora puedes exigir que se te aplique el impuesto sobre la realidad, así que compara antes de presentar tu declaración. Segundo, la Directiva DAC8 implica que la agencia tributaria pronto tendrá acceso a tus datos de transacciones, tanto si los proporcionas voluntariamente como si no. Así pues, la pregunta es: si las normas van a gravar tus ganancias reales y las autoridades van a saber exactamente qué has ganado, ¿por qué seguir confiando en que nadie te vigila?