Impuestos sobre criptomonedas en Singapur 2026: Una guía para invertir en criptomonedas sin impuestos

Singapur es conocido por ser un paraíso fiscal para las criptomonedas, pero tiene una condición que la mayoría de las guías pasan por alto. Puedes comprar Bitcoin, conservarlo durante años, venderlo con ganancias y no pagar impuestos. Sin embargo, en el momento en que tu actividad se asemeja a un negocio, esas mismas ganancias se convierten en ingresos gravables. La cuestión de los impuestos sobre las criptomonedas en Singapur depende de si te encuentras en una situación particular o no.

Esta guía explica qué es realmente gratuito, qué no lo es y cómo funciona la tributación de las criptomonedas en Singapur una vez que interviene la Autoridad Tributaria de Singapur. Las normas son claras en líneas generales, pero ambiguas en los límites, por lo que es más importante conocer los límites que memorizar una tasa.

Cómo se gravan las criptomonedas en Singapur

El titular se repite por todas partes: Singapur no aplica impuestos sobre las ganancias de capital a las criptomonedas, y es lo primero que la mayoría de la gente busca al investigar sobre la tributación de las criptomonedas en Singapur. Esto es cierto, pero también se malinterpreta con frecuencia. No existe ninguna exención específica para las criptomonedas en la ley. Singapur simplemente no aplica impuestos sobre las ganancias de capital a ningún tipo de activo, por lo que las ganancias de inversión personal en tokens quedan fuera del ámbito impositivo, al igual que las ganancias por acciones.

Las criptomonedas no están sujetas a impuestos sobre las ganancias de capital.

Para una persona que posee criptomonedas como inversión personal, la ganancia obtenida por su venta no está sujeta a impuestos. El tipo impositivo es cero. Esto se deriva de los principios tributarios generales, establecidos en la Guía de Impuestos Electrónicos del IRAS sobre el tratamiento fiscal de los tokens digitales , y no de ninguna concesión especial para las criptomonedas. En la práctica, el efecto es el mismo: quien invierte a largo plazo en criptomonedas, las compra y las conserva antes de venderlas, se queda con la ganancia.

Impuesto sobre bienes y servicios y tokens de pago digitales

Otro impuesto sobre el que la gente suele preguntar es el GST (Impuesto sobre Bienes y Servicios). Desde el 1 de enero de 2020, el suministro de tokens de pago digitales , categoría que incluye Bitcoin y tokens similares, está exento del impuesto sobre bienes y servicios. No se paga GST por intercambiar o usar un token de pago en sí. Sin embargo, sí se paga GST, actualmente del 9% desde 2024, sobre los bienes o servicios que se compran, ya sea que se pague en dólares o en criptomonedas. La exención se aplica al token, no a la compra.

Tres tipos de fichas

IRAS no trata a todos los tokens por igual. Su guía divide los tokens digitales en tres tipos, y el tipo determina el impuesto. Los tokens de pago, como Bitcoin, están cubiertos por la regla de no ganancia de capital y la exención del GST. Los tokens de utilidad dan acceso a un servicio y generalmente se tratan como pagos anticipados. Los tokens de seguridad se comportan como instrumentos financieros, por lo que cualquier rendimiento sobre ellos, como una distribución tipo dividendo, puede ser ingreso imponible. La mayoría de los inversores minoristas solo operan con tokens de pago, pero conocer las categorías explica por qué dos tokens pueden tributar de manera diferente.

Cuando las criptomonedas dejen de estar exentas de impuestos

Aquí está la parte que la tasa por sí sola nunca te explica. El cero se aplica a la inversión. No se aplica a los ingresos. Si tus actividades con criptomonedas se consideran una actividad comercial o empresarial, las ganancias se convierten en ingresos imponibles, y la diferencia entre estas dos categorías es donde radica prácticamente toda la cuestión real de los impuestos sobre criptomonedas en Singapur.

| Actividad | tratamiento fiscal |

|---|---|

| Comprar y mantener como inversión | No está sujeto a impuestos (no se aplica impuesto sobre las ganancias de capital). |

| Venta de una participación personal a largo plazo | No se grava |

| Operando como empresa | Gravado como ingreso |

| Recibir pagos en criptomonedas | Tributado como renta a valor de mercado. |

| Comprar bienes o servicios con criptomonedas | 9% de GST sobre los bienes o servicios. |

¿Inversor o comerciante? Las insignias del comercio

Esta es la pregunta que determina su factura, y no existe una prueba sencilla para responderla. IRAS no contabiliza sus operaciones ni aplica un umbral. En cambio, evalúa la situación en su conjunto, considerando una serie de factores conocidos como los criterios de actividad comercial, los mismos principios jurisprudenciales que utilizan los tribunales para diferenciar a un inversor de un empresario. Si se le clasifica como inversor, sus ganancias son capital y no tributan. Si se le clasifica como comerciante, son ingresos y tributan hasta un 24 %.

Las cinco insignias del comercio

Los factores que IRAS y los tribunales tienen en cuenta incluyen la frecuencia y el volumen de las transacciones, el tiempo que se mantienen las posiciones antes de vender, si existe un claro afán de lucro, cómo se financia la actividad y si se gestiona con la organización propia de un negocio, como sistemas, herramientas y contabilidad. Ningún indicador por sí solo es determinante. Un inversor frecuente que financia sus posiciones con dinero prestado y pasa todo el día pendiente de las pantallas es muy diferente de alguien que compró una vez y mantuvo las posiciones durante tres años.

¿Qué convierte a un tenedor en un operador?

Los patrones te inclinan hacia el lado del trading. Operar con criptomonedas a diario, usar apalancamiento, manejar un alto volumen en relación con tus otros ingresos y considerarlo tu principal ocupación, todo apunta a que te dedicas al trading. Lo mismo ocurre con la creación de infraestructura a su alrededor: capital dedicado, software de trading, una estrategia deliberada para obtener ganancias con los movimientos a corto plazo. Ninguno de estos elementos por sí solo te convierte en trader, pero en conjunto, conforman un panorama que la IRAS (Autoridad Tributaria de Irlanda) puede considerar.

Consideremos dos personas que ganaron 50.000 dólares singapurenses cada una con criptomonedas el año pasado. Una compró Ether en 2022, lo conservó y lo vendió una sola vez. La otra realizó cientos de operaciones apalancadas a lo largo del año, financiadas con una cuenta de margen, siguiendo el mercado constantemente. El mismo beneficio, pero un resultado fiscal muy diferente: la primera lo conserva como capital exento de impuestos, mientras que la segunda casi con toda seguridad está operando y, por lo tanto, debe pagar impuestos sobre la renta por todo ello.

Por qué no existe una regla clara

La gente busca una cifra, un periodo de tenencia o un recuento de transacciones que marque un límite claro. Esto no existe, precisamente por diseño. Los criterios para determinar la actividad comercial se aplican caso por caso, según las circunstancias, lo que otorga flexibilidad a la IRAS y genera incertidumbre entre los contribuyentes. Lo más sensato es documentar su intención y comportamiento: si mantiene los activos a largo plazo, sus registros deben reflejarlo.

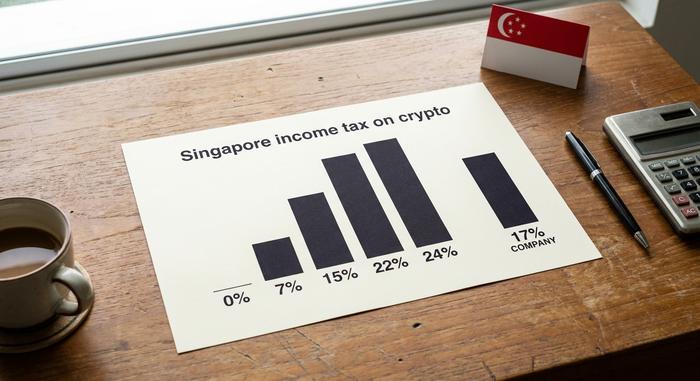

Tipos impositivos sobre los ingresos por criptomonedas en Singapur

Una vez que las criptomonedas se consideran ingresos según las normas fiscales de Singapur, el tipo impositivo cero desaparece y se aplican los tipos ordinarios. Para una persona física, el impuesto sobre la renta es progresivo: la primera parte de los ingresos tributa al 0%, y el tipo aumenta progresivamente hasta un máximo del 24% para ingresos superiores a un millón de dólares singapurenses, tipo máximo que se aplica desde el año fiscal 2024. Las empresas que operan con criptomonedas tributan al tipo impositivo fijo del 17%.

Existe una segunda forma de generar ingresos con criptomonedas: recibirlas como pago. Si recibes tokens como pago por tu trabajo o en el curso de tu actividad comercial, este monto está sujeto a impuestos según el valor de mercado de los tokens el día en que los recibes, al igual que si recibieras un pago en efectivo. Una posterior subida o bajada del precio del token es un asunto aparte.

| Ingresos imponibles (persona física) | Tasa |

|---|---|

| Primeros S$20,000 | 0% |

| De 40.001 a 80.000 dólares singapurenses | 7% (en la banda) |

| De S$320.001 en adelante (hasta S$1.000.000) | hasta un 22% |

| Más de S$1.000.000 | 24% |

| Beneficios de la empresa en criptomonedas | 17% plano |

Participación, minería y airdrops en Singapur

Esta es la zona gris del impuesto sobre criptomonedas en Singapur, y aquí la honestidad es más útil que la falsa precisión. IRAS no ha publicado una guía específica sobre staking o DeFi, por lo que el tratamiento se deduce de los mismos principios generales que rigen todo lo demás: ¿esto constituye un ingreso o no?

La minería o el staking realizados de forma sistemática y profesional generan ingresos imponibles. La misma actividad, realizada ocasionalmente como afición, por un particular, generalmente se considera capital y no se grava. Los préstamos DeFi y las recompensas por liquidez siguen la misma lógica: si parecen una operación recurrente con fines de lucro, se consideran ingresos. Los airdrops son un caso aparte. Cuando se recibe un airdrop sin prestar ningún servicio a cambio, normalmente no se grava en el momento de la recepción, aunque una venta posterior podría considerarse ingreso si se opera en bolsa.

Una cifra que conviene ignorar es la afirmación, repetida con frecuencia, de que invertir menos de unos cientos de dólares está automáticamente exenta de impuestos. Ese umbral no es una norma de la IRAS sobre criptomonedas, y repetirlo ha confundido a muchos lectores. Cuando la información es realmente escasa, lo más prudente es preguntarse si la actividad se ajusta a un modelo de negocio, en lugar de basarse en una cifra que nadie ha publicado oficialmente.

Cómo declarar y presentar los impuestos sobre criptomonedas en Singapur

Para la mayoría de los poseedores, el proceso de declaración es sencillo: obtuvieron una ganancia de inversión, no hay un cuadro de ganancias de capital y no se declara nada al respecto. Los detalles técnicos solo importan cuando parte de sus criptomonedas constituyen ingresos.

Si es así, debe declararlo usted mismo en su declaración anual de impuestos sobre la renta ante IRAS, junto con otros ingresos, con los plazos de presentación habituales a mediados de abril, alrededor del 15 de abril para la presentación en papel y el 18 de abril para la presentación electrónica. No existe un formulario especial para criptomonedas; los ingresos se declaran como ingresos comerciales o empresariales. Lo que le protege, a efectos fiscales, es la documentación: conserve las fechas, el costo base, las contrapartes y el valor en dólares singapurenses de cada transacción. Cuando IRAS le pregunte cómo llegó a una cifra, los registros serán la respuesta.

Las empresas tienen una capa adicional de complejidad. Una empresa que opera con criptomonedas podría tener que registrarse para el GST (Impuesto sobre Bienes y Servicios) una vez que su volumen de negocios imponible supere el umbral de registro, aunque los tokens de pago en sí mismos estén exentos. Además, la declaración incompleta tiene un costo: la IRAS (Autoridad Tributaria de Singapur) puede imponer sanciones por impuestos que deberían haberse pagado, por lo que la diferencia entre un error honesto y una postura agresiva es algo que conviene evitar. La autoevaluación implica que la responsabilidad de hacerlo correctamente recae sobre usted.

CARF y MAS: las normas se endurecerán para 2028.

La exención fiscal no es una capa de invisibilidad, y este es un aspecto que casi ninguna guía incluye. Singapur se adhirió al Marco de Notificación de Criptoactivos de la OCDE, comprometiéndose con el acuerdo multilateral en noviembre de 2024, y se confirmó el primer intercambio automático de información de cuentas de criptomonedas para 2028. Las plataformas informarán los datos de los titulares, y estos datos trascenderán las fronteras.

La Autoridad Monetaria de Singapur ha estado endureciendo las normas para las plataformas de forma paralela. A partir de octubre de 2024, las nuevas medidas de la Ley de Servicios de Pago prohibieron los préstamos minoristas y el staking por parte de proveedores autorizados, y exigieron que los activos de los clientes se mantuvieran en un fideicomiso legal. Además, los operadores que prestan servicios en el extranjero desde Singapur debían obtener una licencia a mediados de 2025. Si bien nada de esto modifica la exención del impuesto sobre las ganancias de capital, sí implica que el margen para mantener la discreción es limitado y obsoleto.

Singapur comenzará a presentar sus informes en 2028, un año después que la UE y el Reino Unido, que empiezan en 2027. Ese año adicional da tiempo para organizarse, pero no elimina la obligación. Lo más práctico es considerar 2028 como una fecha límite ya pasada: revise sus finanzas, mantenga registros precisos y asegúrese de que su situación fiscal se mantendría incluso si otra persona presentara las mismas cifras a la IRAS.

Singapur frente a otros países libres de impuestos sobre criptomonedas.

Singapur es, sin duda, uno de los mejores destinos para las criptomonedas, y los singapurenses lo han notado: según el Índice de Criptomonedas de Independent Reserve de 2026 , alrededor del 32 % de los singapurenses poseían criptomonedas ese año. Sin embargo, la ventaja fiscal principal es compartida. Los Emiratos Árabes Unidos no aplican impuesto sobre la renta personal a las ganancias obtenidas con criptomonedas. Hong Kong, al igual que Singapur, no tiene impuesto sobre las ganancias de capital, aunque sí grava las operaciones comerciales realizadas como negocio. La ventaja de no aplicar impuesto sobre las ganancias de capital es común a los tres países; la verdadera diferencia radica en cómo cada uno define la distinción entre inversor y operador, y cómo su regulador trata a las plataformas. En este sentido, Singapur suele figurar entre los primeros puestos en cuanto a la afinidad con las criptomonedas, gracias a un marco regulatorio claro, más allá de una tasa baja. No obstante, antes de mudarse por motivos fiscales, recuerde que las normas de residencia y los requisitos de salida y declaración de su país de origen suelen ser mucho más importantes que la tasa principal.

Qué significa para usted el impuesto sobre las criptomonedas en Singapur.

La conclusión sobre los impuestos a las criptomonedas en Singapur es más sencilla de lo que sugieren las zonas grises. Si compras y mantienes criptomonedas como inversión personal, casi con toda seguridad no debes pagar impuestos en Singapur. Si operas como si fueras una empresa o recibes pagos en tokens, eso se considera ingreso y está sujeto a impuestos, hasta un 24 % para personas físicas o un 17 % para empresas. Y con la entrada en vigor de la declaración CARF en 2028, los registros que conserves hoy serán los que te servirán de respaldo en el futuro. Por lo tanto, la pregunta honesta que debes hacerte antes de la próxima temporada de impuestos es la misma que te haría la IRAS: considerando tus últimos doce meses, ¿eres un inversor o un operador?