Impuestos sobre criptomonedas en los EAU en 2026: ¿Es Dubái realmente libre de impuestos?

Imaginemos a dos personas en el mismo piso de un rascacielos en Dubái. Una opera con Bitcoin desde su portátil todo el día y, al final del año, no le debe nada al gobierno. La otra dirige una pequeña empresa de corretaje de criptomonedas dos puertas más abajo y paga el 9% de sus ganancias. Mismo edificio, mismas criptomonedas, impuestos muy diferentes.

Esa brecha es la esencia del impuesto a las criptomonedas en los Emiratos Árabes Unidos. El titular que todos repiten, que los Emiratos Árabes Unidos están exentos de impuestos para las criptomonedas, es cierto para la mayoría de los inversores individuales. Pero tiene sus inconvenientes, y en el momento en que la actividad deja de ser una inversión personal para convertirse en algo que se asemeja a un negocio, la situación cambia. Esta guía explica dónde se aplica realmente el 0%, dónde se convierte discretamente en un 9%, cómo funciona el IVA tras la reforma de 2024, qué requisitos de residencia se exigen realmente y por qué la exención de impuestos no seguirá siendo invisible por mucho tiempo.

Cómo gravan los Emiratos Árabes Unidos las criptomonedas para particulares

Para un inversor particular, la versión más sencilla es la correcta. Los Emiratos Árabes Unidos no tienen impuesto sobre la renta personal. Ninguno. No hay impuesto federal sobre los salarios, ni tampoco un impuesto adicional sobre las ganancias de capital. Por lo tanto, cuando una persona compra, conserva y posteriormente vende criptomonedas, las ganancias le pertenecen. La guía de la Autoridad Tributaria Federal sobre personas físicas , publicada en noviembre de 2023, considera las ganancias obtenidas con un activo digital mantenido como inversión personal como ingresos por inversión personal, que quedan totalmente fuera del ámbito del impuesto de sociedades.

Esto no es una laguna legal que alguien haya encontrado en la letra pequeña. Es la norma general. Un residente que convirtió 1 Bitcoin en diez en tres años paga el mismo impuesto sobre criptomonedas sobre esa ganancia que si hubiera obtenido ganancias en una operación bursátil: cero.

¿Qué actividades relacionadas con las criptomonedas están exentas de impuestos?

El 0% abarca más que comprar barato y vender caro. Para una persona que trata las criptomonedas como una tenencia personal, ninguno de los eventos habituales genera una factura de impuestos:

- Venta de criptomonedas por dirhams o dólares.

- Intercambiar un token por otro

- Gastar criptomonedas en bienes y servicios

- Obtén recompensas al apostar una criptomoneda de prueba de participación.

- Recibir un airdrop o acuñar y vender un NFT

En la mayoría de los países con altos impuestos, varios de estos eventos constituyen momentos imponibles. En los Emiratos Árabes Unidos, para un inversor particular genuino, no lo son. No hay ningún hecho imponible que declarar porque no hay impuestos que aplicar.

La prueba de residencia de 183 días que desbloquea el 0%

Aquí está la parte que la gente suele pasar por alto. El 0% corresponde a los residentes fiscales de los EAU, no a cualquiera que reserve una semana en un hotel de Dubái. La Decisión del Gabinete n.° 85 de 2022 , vigente desde el 1 de marzo de 2023, establece el criterio. Se considera residente fiscal a quien pasa 183 días o más en el país en un período de 12 meses. También existe una opción de 90 días para quienes poseen un permiso de residencia y mantienen una vivienda permanente o un negocio en los EAU. Si pasa quince días allí y conserva su antigua residencia fiscal, su país de origen seguirá teniendo derecho a reclamar parte de sus ganancias. La residencia es un requisito indispensable.

Donde el 0% se convierte en el 9%: impuesto de sociedades sobre las criptomonedas.

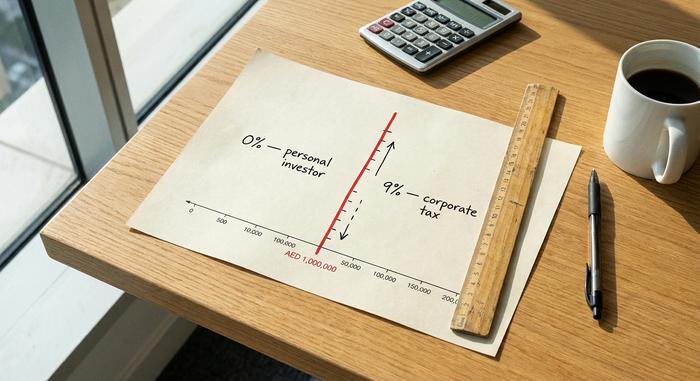

Ahora viene lo interesante. Los Emiratos Árabes Unidos introdujeron un impuesto federal sobre sociedades mediante el Decreto Ley Federal n.º 47 de 2022 , vigente para los ejercicios fiscales que comiencen a partir del 1 de junio de 2023. El tipo impositivo es del 9 % sobre los beneficios superiores a 375 000 AED, una cifra modesta en comparación con los estándares internacionales, pero que ya no es cero. La clave para determinar el importe a pagar reside en si la actividad con criptomonedas se considera un negocio.

Para la mayoría de las personas, no. Las normas de la FTA para personas físicas establecen que un particular solo está sujeto al impuesto de sociedades si su facturación empresarial supera el millón de AED en un año natural, e incluso en ese caso, los ingresos por inversiones personales quedan explícitamente excluidos. Si compras y mantienes Ethereum en tu propia cartera, eres un inversor. El problema surge cuando la actividad empieza a parecerse a una actividad comercial con la que te ganas la vida.

La línea de 1 millón de AED para comerciantes individuales

Este es el riesgo menos explicado en materia de impuestos sobre criptomonedas en los EAU, y la mayoría de las guías lo minimizan. La cifra de 1 millón de AED es un umbral de facturación, no de ganancias; se basa en el volumen de negocio, no en el beneficio neto. Además, la Autoridad de Comercio Exterior (FTA) no ha publicado un criterio claro para determinar cuándo el trading frecuente se convierte en una "actividad comercial". ¿Cuántas operaciones son demasiadas? ¿Qué volumen de operaciones convierte un hobby en una profesión? La ley no lo especifica, y yo no confiaría en nadie que me diera una cifra exacta.

Para un inversor pasivo, esto no supone ningún problema. Sin embargo, para un operador de alta frecuencia que gestiona grandes volúmenes desde una oficina en Dubái , se trata de una verdadera zona gris, y la responsabilidad de demostrar que la actividad fue una inversión personal y no un negocio recae sobre el contribuyente. Si opera a esa escala, esta es la cuestión que debe consultar con un asesor fiscal de los EAU antes, no después, de que finalice el año fiscal.

Zonas francas frente a territorio continental: el 0% condicional

Las empresas de criptomonedas, no solo los operadores, también se dejan convencer por la promesa de un tipo impositivo del 0%, pero solo es parcialmente cierto. Las empresas establecidas en zonas francas como el DMCC Crypto Centre, el ADGM o el DIFC pueden optar a un tipo impositivo del 0%, pero solo sobre lo que la ley denomina Ingresos Cualificados. Los ingresos que no cumplen estas normas tributan al tipo estándar del 9%. El tipo impositivo del 0% en las zonas francas es condicional y debe obtenerse cumpliendo los requisitos de sustancia y actividad; no es algo que se active automáticamente al registrar una empresa. Muchos artículos dan a entender lo contrario, y así es como los fundadores se llevan una desagradable sorpresa al presentar su primera solicitud.

Para tener una visión general, aquí les mostramos quién paga qué:

| Quién eres | Actividad criptográfica | Impuestos de los EAU |

|---|---|---|

| Inversor individual (residente) | Comprar, mantener, vender, intercambiar, apostar | 0% |

| Inversor individual | Gastar criptomonedas en bienes y servicios | 0% |

| Operador de alto volumen | Actividad considerada como negocio (facturación superior a 1 millón de AED) | 9% de impuesto de sociedades |

| Empresa de criptomonedas, territorio continental | Beneficio superior a 375.000 AED | 9% de impuesto de sociedades |

| Empresa de criptomonedas, zona franca | Ingresos que califican | 0% |

| Empresa de criptomonedas, zona franca | Ingresos fuera de las reglas de calificación | 9% de impuesto de sociedades |

| Cualquier negocio | Comisiones de custodia, corretaje o gestión | 5% de IVA |

El patrón es consistente: la inversión personal pasiva se sitúa en cero, y los impuestos solo aparecen cuando las criptomonedas se convierten en un negocio o un servicio de pago.

IVA sobre las transacciones con criptomonedas en los Emiratos Árabes Unidos

El IVA es el aspecto del impuesto sobre criptomonedas en los EAU que experimentó el cambio más drástico en 2024, y casi nadie menciona el instrumento que lo modificó. Mediante la Decisión del Gabinete n.º 100 de 2024 , vigente desde el 15 de noviembre de 2024, los EAU eximieron del impuesto sobre el valor añadido la transferencia y conversión de activos virtuales. Lo más llamativo es que la exención se aplicó retroactivamente al 1 de enero de 2018, por lo que años de transferencias y conversiones de criptomonedas quedaron exentas a posteriori.

Esto no significa que todos los costes relacionados con las criptomonedas estén exentos de IVA. La exención cubre la transferencia y conversión de los activos en sí. Los servicios con comisiones asociados, como la custodia, la intermediación y la gestión, generalmente siguen sujetos al tipo impositivo estándar del 5%, tal como lo aclaró la FTA en su comunicado público VATP040. Por lo tanto, un intercambio entre dos tokens no conlleva IVA, pero la comisión de custodia que cobra la plataforma sí. Esta distinción es importante para cualquier empresa que realice transacciones de criptomonedas a gran escala, ya que el tratamiento del IVA del servicio y del activo ahora son dos cosas diferentes.

¿Quién regula las criptomonedas en Dubái y los Emiratos Árabes Unidos?

Impuestos bajos no equivalen a regulaciones laxas, y 2025 lo dejó claro. En Dubái, las criptomonedas se rigen principalmente por VARA, la Autoridad Reguladora de Activos Virtuales. A nivel federal, la Autoridad de Valores y Materias Primas (SCA) establece el marco regulatorio nacional, mientras que la ADGM de Abu Dabi regula a través de la FSRA, y el DMCC alberga uno de los mayores conglomerados de empresas autorizadas de la región.

El marco regulatorio se endureció rápidamente. En agosto de 2025, la SCA y VARA adoptaron un enfoque de licenciamiento unificado para que una empresa autorizada por VARA pueda operar en todo el país. El Decreto-Ley Federal N.° 6 de 2025 extendió la supervisión del Banco Central a las stablecoins y partes de DeFi, con vigencia a partir de septiembre de 2025 y un período de transición hasta septiembre de 2026. Las licencias tampoco son baratas: las tarifas publicadas por VARA oscilan entre aproximadamente 40 000 y 100 000 AED por actividad, con tarifas de supervisión anuales de entre 80 000 y 200 000 AED. Sin impuestos, con un alto nivel de licenciamiento.

Mudarse a Dubái como inversor en criptomonedas

Si el plan es mudarse a Dubái para aprovechar el 0% de interés, lo primero que hay que entender sobre la tributación de las criptomonedas en los EAU es que el cálculo se basa en la residencia, no en la percepción. Las ganancias solo se convierten en propias una vez que se es residente fiscal en los EAU, lo que significa vivir allí o tener un negocio o una vivienda legítimos en el país. La Visa Dorada de 10 años es la vía habitual a largo plazo, que normalmente se obtiene mediante una propiedad de 2 millones de AED o una inversión que cumpla los requisitos. No existe una visa específica para "criptomonedas"; los grandes inversores pueden acceder a ella a través de las vías generales de inversión y propiedad, o mediante la creación de una empresa en una zona franca.

Luego está el costo de vida y el papeleo: un certificado de residencia fiscal de la FTA es lo que debes mostrar a tu antigua autoridad tributaria para demostrar que el traslado es real. Para alguien con una gran ganancia no realizada en un país con altos impuestos, el ahorro puede ser mucho mayor que el costo de la reubicación. Para alguien con una cartera modesta, las tarifas de visa, el alquiler y la constitución de la empresa pueden absorber gran parte del beneficio. Haz los cálculos antes de reservar el vuelo.

Implicaciones fiscales: por qué la exención de impuestos no es invisible.

Aquí está la parte que los blogs sobre reubicación omiten. Cero impuestos no significa cero informes, y se están levantando barreras. Los Emiratos Árabes Unidos se han alineado con el Marco de Informes sobre Criptoactivos (CARF) de la OCDE, el estándar global para el intercambio automático de información sobre criptoactivos entre las autoridades fiscales. Según CARF, los primeros intercambios de datos comenzarán alrededor de 2027, y las obligaciones de presentación de informes aumentarán gradualmente hasta 2028.

En la práctica, esto significa que su país de origen pronto podría recibir automáticamente información sobre su actividad con criptoactivos en los EAU, del mismo modo que los datos bancarios ya se transfieren entre países. Las plataformas de intercambio ya implementan el proceso KYC, por lo que la capa de identidad ya existe; CARF la conecta con las autoridades fiscales. Los EAU no son un actor pequeño que se vea arrastrado por la corriente. Chainalysis estima que el valor de las transacciones con criptomonedas en los EAU ascenderá a aproximadamente 56 mil millones de dólares entre 2024 y 2025, un aumento de alrededor del 33 % interanual, el segundo en la región MENA, y las encuestas de propiedad de Triple-A sitúan la adopción entre el 25 % y el 31 % de los residentes. Un mercado de ese tamaño no pasa desapercibido. Libre de impuestos, sí. Irrompible, no por mucho tiempo.

Impuestos sobre criptomonedas en los Emiratos Árabes Unidos frente a los de EE. UU., la UE e India.

El contraste es la razón principal por la que la gente se muda. Una breve comparación de cómo se tratan las ganancias individuales en criptomonedas:

| Jurisdicción | Ganancias personales con criptomonedas | Tasa de titular |

|---|---|---|

| Emiratos Árabes Unidos | Sin impuesto sobre las ganancias de capital | 0% |

| Estados Unidos | Tributan como ganancias de capital | hasta un 37% (a corto plazo) |

| Alemania | Libre de impuestos si se mantiene durante más de 1 año. | 0% después de 12 meses |

| India | Impuesto fijo sobre las ganancias + 1% de retención de impuestos | 30% + 1% |

Para un ciudadano estadounidense, la tabla incluye un asterisco, que se explica en la siguiente sección. Sin embargo, la diferencia entre el 0 % y el 30-37 % explica por qué el "impuesto a las criptomonedas en los EAU" es una de las preguntas más buscadas sobre reubicación en este ámbito.

Cómo calcular y declarar tus impuestos sobre criptomonedas

Para un inversor individual, prácticamente no hay que calcular nada. Al no existir impuesto sobre la renta personal ni impuesto sobre las ganancias de capital, no es necesario presentar una declaración de impuestos sobre criptomonedas ni realizar un cálculo anual de las ganancias. El trabajo consiste en llevar un registro, no en presentar declaraciones: mantenga un historial claro de sus transacciones para demostrar su residencia y cumplir con los requisitos de verificación de identidad (KYC) y las normas contra el blanqueo de capitales de las plataformas de intercambio.

Las empresas son un caso aparte. Una empresa de criptomonedas debe cumplir con las normativas vigentes: presentar declaraciones de impuestos corporativos al finalizar el ejercicio fiscal, declaraciones trimestrales del IVA cuando corresponda y llevar una contabilidad adecuada que valore los activos a su precio justo de mercado. Cuanto menor sea su actividad, menor será el papeleo. La clave, una vez más, reside en si se trata de una inversión o de una operación comercial.

En resumen, el impuesto a las criptomonedas en los Emiratos Árabes Unidos

El 0% es real, pero condicional. Recompensa a los residentes genuinos y a los inversores pacientes, y se retira discretamente de cualquiera que convierta el trading en un negocio o una empresa que genere ingresos fuera de las normas de la zona franca. El impuesto a las criptomonedas en los EAU no es una regla fija, sino un conjunto de condiciones, y estas condiciones se hacen más evidentes cada año. La pregunta interesante ya no es si los EAU gravan las criptomonedas, ya que para la mayoría de la gente no lo hacen, sino cuánto tiempo permanecerán las frases "sin impuestos" y "sin informes" en la misma frase. Con los datos de CARF comenzando a moverse en 2027, la respuesta probablemente sea: no mucho. Si está planificando en función del 0% de Dubái, planifique en función de la prueba de residencia y los informes que se avecinan, no solo del titular. ¿De qué lado de esa torre está realmente?