Impuestos sobre criptomonedas en Italia: Guía de 2026 sobre lo que debes pagar

Italia dedicó finales de 2024 a intentar casi duplicar el impuesto sobre las ganancias de criptomonedas. La propuesta contemplaba un tipo impositivo del 42%. No prosperó en el Parlamento, pero el resultado final es aún más estricto de lo que suelen indicar las guías online. El tipo impositivo fijo aumentó, desapareció una exención de larga data y ahora la administración tributaria tiene acceso a tus datos de inversión, independientemente de si presentas la declaración o no.

Así pues, el impuesto sobre las criptomonedas en Italia será diferente en 2026 que hace tan solo un año. Si usted posee, negocia o gana criptomonedas y reside fiscalmente en Italia, la cifra que importa ha variado dos veces en dos ejercicios fiscales, y la antigua premisa de que "el pequeño inversor está a salvo" ya no es válida. A continuación, se detalla cuánto se debe pagar realmente, quién lo debe y dónde reside el verdadero margen de maniobra.

Cómo se gravarán las criptomonedas en Italia en 2026

El titular que suele aparecer erróneamente en la mayoría de los medios es que el tipo impositivo fijo ya no es del 26%, y tampoco existe la exención para pequeñas ganancias. Ambos cambios provienen de la misma ley, la Ley 207/2024 , la Ley de Presupuestos de 2025 publicada en la Gazzetta Ufficiale el último día de 2024. Basta con leer esa ley para aclarar la mayor parte de la confusión.

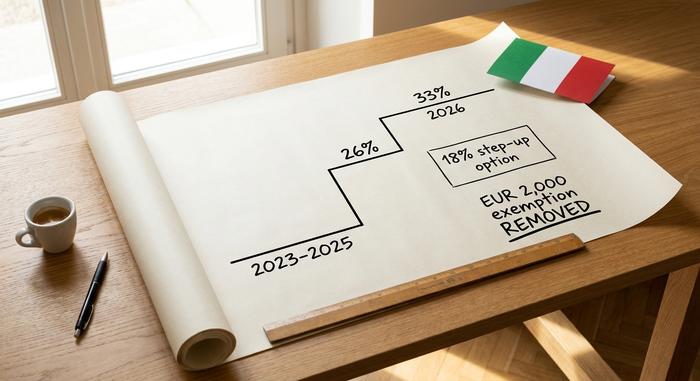

Del 26% al 33%: la tasa del impuesto sobre las ganancias de capital

Para los años fiscales 2023, 2024 y 2025, las ganancias de capital de criptomonedas se gravaron con un impuesto sustitutivo fijo del 26%, la misma tasa que Italia aplica a la mayoría de las inversiones financieras. A partir del 1 de enero de 2026, esa tasa aumentará al 33%. El borrador original proponía un 42%; la presión del sector y una negociación parlamentaria lograron reducirla, pero no la volvió a su estado inicial.

En la práctica, esto significa que las ganancias obtenidas en 2025 seguirán estando sujetas a la tasa del 26 % al presentar su declaración en 2026, mientras que las ganancias obtenidas a partir de 2026 tributarán a la tasa del 33 %. El impuesto sobre las ganancias de capital es fijo, no progresivo, por lo que no se acumula con el impuesto sobre la renta. Se trata de un impuesto sustitutivo: una sola tasa que se aplica a la ganancia neta, en lugar de incluir las criptomonedas en la renta ordinaria.

| Año fiscal | Tasa de ganancias de capital de criptomonedas | Base jurídica |

|---|---|---|

| 2023-2025 | Impuesto sustitutivo fijo del 26% | Ley 197/2022 |

| A partir de 2026 | Impuesto sustitutivo fijo del 33% | Ley 207/2024 |

| Solo para 2025 (opcional) | Incremento del 18% en el valor de la cartera. | Ley 207/2024, co.26-27 |

La exención de 2.000 € ha desaparecido.

Hasta finales de 2024, los primeros 2000 € de ganancias anuales en criptomonedas estaban exentos de impuestos. Este umbral se elimina a partir del 1 de enero de 2025. Ahora, cada euro de ganancia está sujeto a impuestos, incluso uno solo. La exención sigue aplicándose a las ganancias de años fiscales anteriores, por lo que no es retroactiva, pero no existe ningún margen de seguridad para el futuro. En un país donde, según las cifras de 2024 del Politécnico de Milán , alrededor del 85 % de los aproximadamente 2,7 millones de poseedores de criptomonedas tienen menos de 5000 € en activos, la eliminación de este límite afecta a mucha más gente que el cambio en el tipo impositivo.

Transacciones con criptomonedas sujetas a impuestos frente a transacciones exentas de impuestos

No todas las transacciones son imponibles. Vender criptomonedas por euros sí lo es. Lo mismo ocurre con gastarlas en bienes o servicios y, en la mayoría de los casos, con intercambiar una criptomoneda por otra. Un detalle importante: un intercambio de criptomonedas solo está exento de impuestos cuando ambos activos comparten las mismas características y funciones, según la Circular 30/E de la Agencia Tributaria (Agenzia delle Entrate) de octubre de 2023. Intercambiar Bitcoin por Ether no es una transacción imponible según esta interpretación; convertir criptomonedas en tokens de dinero electrónico sí puede serlo. Comprar criptomonedas con moneda fiduciaria, conservarlas y transferirlas entre tus propias carteras son operaciones libres de impuestos.

Ganancias y pérdidas de capital con el método LIFO

Un detalle que influye en la factura fiscal de la mayoría de los usuarios de criptomonedas en Italia es que el método LIFO (último en entrar, primero en salir) es el que muchos inversores suelen utilizar, en lugar del FIFO (primero en entrar, primero en salir). Al vender, la administración tributaria considera que las criptomonedas adquiridas más recientemente son las primeras en venderse. En un mercado alcista, las criptomonedas más recientes suelen tener un coste de adquisición mayor, lo que se traduce en una menor ganancia por venta, pero este método puede resultar contraproducente dependiendo de la fecha de compra.

Un ejemplo rápido. Compras 1 ETH a 1500 € en enero y otro a 2500 € en junio, y luego vendes uno por 2800 €. Según el método LIFO, la moneda de junio se vende primero, por lo que tu ganancia o pérdida de capital es de 300 €, no de 1300 € si se tuviera en cuenta la moneda de enero. Conserva las fechas y los precios; la ganancia depende completamente de ellos.

Las pérdidas en criptomonedas son utilizables, pero solo contra ganancias, y solo se pueden trasladar durante un período limitado, generalmente de cuatro a cinco años, según la interpretación de la norma. Al haberse eliminado el límite mínimo de 2000 €, ya no existe un pequeño margen para absorber automáticamente las pérdidas menores, por lo que el seguimiento de las ganancias y pérdidas a lo largo del año es más importante que antes.

El incremento del 18% en el impuesto fijo sobre su cartera de criptomonedas.

Esta es la clave que los titulares alarmistas sobre las tasas de interés ocultaron. Junto con el aumento de la tasa, la Ley 207/2024 ofreció una opción de ajuste gradual, el affrancamento, a veces llamado impuesto alternativo sobre la cartera: se puede restablecer el costo base de la cartera de criptomonedas a su valor justo de mercado el 1 de enero y pagar un impuesto sustitutivo único del 18% sobre ese valor, en lugar de llevar una base baja a una venta futura gravada al 33%.

Para una cartera mantenida a largo plazo con una alta rentabilidad, puede resultar más ventajoso pagar el 18% ahora que el 33% más adelante, con una ganancia mucho mayor. Para una cartera cercana al punto de equilibrio, rara vez resulta beneficioso. El plazo de 2025 establecía el 30 de noviembre de 2025 como fecha límite de pago, pagadero en un solo pago o en tres plazos con un interés anual del 3%. Italia ha ofrecido versiones de este incremento en sucesivos presupuestos, por lo que conviene comprobar si existe un plazo para el año en curso antes de dar por hecho que no es posible. Es la única medida que realmente merece la pena analizar con datos reales.

Impuesto sobre el patrimonio de tus criptomonedas en Italia

Aunque nunca vendas, tener criptomonedas en Italia genera un impuesto anual, algo que los inversores ocasionales suelen pasar por alto. Se aplica un impuesto anual del 0,2 % sobre el valor de tus criptoactivos, calculado sobre la cifra a 31 de diciembre. Si tus criptomonedas están en manos de un intermediario italiano, se registran como impuesto de timbre, que se deduce automáticamente. Si las mantienes en el extranjero o en custodia propia, el impuesto sobre el patrimonio equivalente recae sobre ti, con un cargo mínimo en algunos casos.

Se trata de un pequeño porcentaje, pero es un impuesto sobre la tenencia, no sobre las ganancias. Una cartera de 50 000 € que no generó ningún rendimiento durante todo el año aún debe unos 100 €. La Agencia de Inversiones confirmó el funcionamiento en su resolución 181/2024 , lo cual es importante tener en cuenta, ya que la terminología en las distintas guías es inconsistente y la obligación puede pasar desapercibida fácilmente.

Impuesto sobre la renta de las criptomonedas: staking y minería

Las normas sobre ganancias de capital en el marco del impuesto sobre criptomonedas en Italia son claras. Las normas sobre ingresos no lo son, y cualquiera que afirme lo contrario está exagerando la normativa vigente. Las recompensas por staking, los ingresos por minería de criptomonedas y ganancias similares no se ajustan fácilmente al impuesto sustitutivo del 26/33%, y la Agencia de Ingresos (Agenzia delle Entrate) no ha publicado normas detalladas y específicas para criptomonedas en todos los casos.

La interpretación más prudente, y la que adoptan la mayoría de los asesores, es que estos ingresos procedentes de criptomonedas se gravan como renta personal según el IRPEF en el momento de su recepción, y posteriormente se aplican las normas sobre ganancias de capital al venderse. El IRPEF, el impuesto sobre la renta personal, es progresivo: aproximadamente un 23 % hasta 28.000 €, un 35 % hasta 60.000 € y un 43 % por encima de esa cantidad, más recargos locales. Los airdrops y las bifurcaciones duras generalmente se consideran imponibles en el momento de la venta, no de la recepción. El panorama de DeFi es aún más ambiguo: los intereses de los préstamos y las comisiones de los pools de liquidez probablemente se consideren ingresos, pero la Agencia Tributaria no ha especificado el momento exacto, por lo que dos contables cuidadosos pueden llegar a conclusiones diferentes para la misma cartera. No estoy convencido de que la normativa actual sea lo suficientemente clara como para basarse en una única respuesta para el staking, así que si una parte significativa de su actividad son ingresos en lugar de operaciones, este es el aspecto que debe consultar con un asesor fiscal.

Cómo declarar y presentar los impuestos sobre criptomonedas en Italia

Los aspectos técnicos suelen confundir más a la gente que las tasas impositivas. El error más común es suponer que si no hay ganancias no hay que presentar declaración. En Italia, se declaran las participaciones incluso cuando no se ha obtenido ningún beneficio, y el formulario elegido influye en la información que se puede declarar.

¿Qué formularios fiscales necesitas (Redditi PF, RW, RT)?

La mayoría de los inversores en criptomonedas presentan su declaración de impuestos en el formulario Redditi PF. En él, la sección Quadro RW declara sus activos, incluidos los extranjeros y los que posee, y la sección RT informa sobre sus ganancias de capital. El formulario 730, más sencillo, es adecuado para ingresos laborales directos, pero no abarca la totalidad de las criptomonedas, por lo que los inversores activos suelen necesitar el formulario Redditi PF.

Plazos y formas de pago

Los plazos varían ligeramente de un año a otro y las fuentes discrepan sobre la fecha exacta, así que considérelos como una guía y confírmelos con el calendario de la Agenzia delle Entrate. El Modello 730 suele vencer a finales de septiembre; el Modello Redditi PF se recibe a mediados o finales de octubre. El impuesto adeudado se paga mediante el formulario F24. El pago del impuesto sobre el patrimonio y cualquier plazo adicional se realizan en sus propias fechas.

Sanciones por no declarar

Aquí es donde la cosa se complica. No declarar las participaciones en Quadro RW conlleva una penalización de entre el 3 % y el 15 % del valor del activo no declarado, anualmente, con una tasa fija reducida de unos 258 € si se corrige la omisión en un plazo de 90 días. Además, existe una trampa en el cálculo del coste de adquisición: si no se puede demostrar el precio pagado, la administración tributaria puede fijar el coste de adquisición en cero, lo que convierte la totalidad de la venta en una ganancia imponible. La documentación es imprescindible.

| Forma | Lo que informa | Fecha límite aproximada |

|---|---|---|

| Modelo 730 | Ingresos simples, empleados | Finales de septiembre |

| Modelo Redditi PF | Ganancias y tenencias de criptomonedas | Mediados o finales de octubre |

| Quadro RW (en Redditi PF) | Activos, incluidos los depositados en el extranjero o bajo custodia propia. | Con Redditi PF |

| Sección RT (en Redditi PF) | Ganancias y pérdidas de capital | Con Redditi PF |

DAC8: Informes sobre transacciones con criptomonedas en 2026

Esto es algo que casi ninguna guía menciona, y que cambia por completo la situación. A partir del 1 de enero de 2026, la Directiva DAC8 de la UE exige a los proveedores de servicios de criptomonedas que recopilen y comuniquen los datos de sus usuarios italianos directamente a la administración tributaria italiana. Italia transpuso la directiva mediante el Decreto Legislativo 194/2025. El primer intercambio transfronterizo de datos debe realizarse antes del 30 de septiembre de 2027, y los proveedores que no cumplan se enfrentarán a sanciones de entre 1.500 y 15.000 euros.

En pocas palabras: las plataformas de intercambio ya tienen tu nombre, y pronto la Agencia de Intercambio también. Ocultar transacciones de criptomonedas sin declarar y esperar que nadie se dé cuenta ya no es una estrategia viable. Gracias a MiCA y al marco global CARF, la brecha de información que permitía la omisión de declaraciones se está reduciendo rápidamente. El cumplimiento voluntario ha pasado de ser opcional a ser la única opción sensata.

Criptomonedas en Italia frente al resto de la UE

Para contextualizar, según la legislación fiscal italiana, el tipo impositivo del 33% sitúa a Italia en el tramo medio-alto de la tributación de criptomonedas de la UE, sin situarse en ninguno de los extremos. Alemania y Portugal eximen por completo de impuestos las criptomonedas mantenidas durante un largo periodo tras un año. Francia aplica un tipo impositivo fijo del 30%; España utiliza tipos progresivos del 19% al 30%. Por lo tanto, Italia resulta ahora más cara que los paraísos fiscales para la tenencia a largo plazo y se sitúa aproximadamente al mismo nivel que sus grandes vecinos. La diferencia más relevante se encuentra con Alemania: una criptomoneda mantenida durante un año y un día tributa al 33% en Milán y al 0% en Múnich. Este tipo de diferencia es lo que tienta a la gente a cambiar de residencia fiscal, y es un motivo para planificar con detenimiento en lugar de improvisar sin asesoramiento; los cambios de residencia conllevan sus propias implicaciones fiscales, que eclipsan unos pocos puntos porcentuales de diferencia.

Qué significa para usted el impuesto a las criptomonedas en Italia.

Los dos cambios que definen la tributación de las criptomonedas en Italia hoy son sencillos. Se acabó el escalón de 2000 €, por lo que los pequeños inversores ahora tienen obligaciones fiscales reales, y la DAC8 elimina la opción de permanecer invisibles. En contraposición, la única medida realmente útil para los inversores en criptomonedas a largo plazo es el incremento del 18 %, calculado con sus cifras reales, idealmente con un asesor fiscal, antes de vender. Todo lo demás se reduce a llevar un registro y cumplir con los plazos. Lo que plantea la única pregunta que realmente importa antes de su próxima venta: ¿son sus registros de coste de adquisición lo suficientemente sólidos como para sobrevivir a un impago con base cero?