Podatek od kryptowalut we Włoszech: Przewodnik po tym, co jesteś winien w 2026 r.

Włochy spędziły koniec 2024 roku próbując niemal podwoić podatek od zysków z kryptowalut. Propozycja ta zakładała stawkę 42%. Nie przetrwała ona głosowania w parlamencie w stanie nienaruszonym, ale to, co ostatecznie z niej wynikło, jest nadal bardziej rygorystyczne, niż można by się spodziewać w większości poradników online. Stała stawka wzrosła, zniknęło długoletnie zwolnienie, a urząd skarbowy otrzymuje teraz dane transakcyjne niezależnie od tego, czy składasz zeznanie, czy nie.

Zatem podatek od kryptowalut we Włoszech wygląda inaczej w 2026 roku niż jeszcze rok temu. Jeśli posiadasz, handlujesz lub zarabiasz kryptowaluty i jesteś rezydentem podatkowym we Włoszech, kwota, która ma znaczenie, zmieniła się dwukrotnie w ciągu dwóch lat podatkowych, a stare założenie „drobny inwestor jest bezpieczny” nie jest już prawdziwe. Oto, co faktycznie jest należne, kto jest należny i gdzie jest realne pole manewru.

Jak kryptowaluty będą opodatkowane we Włoszech w 2026 roku

Większość mediów myli nagłówek: stawka ryczałtowa nie wynosi już 26%, a ulga dla małych zysków zniknie. Obie zmiany wynikają z tej samej ustawy, ustawy 207/2024 , ustawy budżetowej na rok 2025, opublikowanej w Gazzetta Ufficiale ostatniego dnia 2024 roku. Wystarczy przeczytać ten jeden przepis, a większość niejasności zniknie.

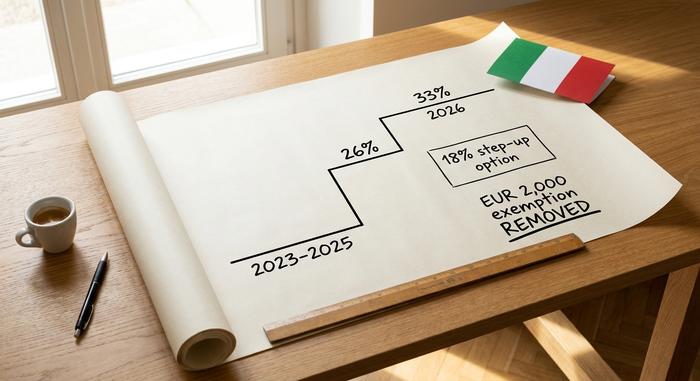

Od 26% do 33%: stawka podatku od zysków kapitałowych

W latach podatkowych 2023, 2024 i 2025 zyski kapitałowe z kryptowalut były opodatkowane 26% stawką zastępczą, taką samą jak we Włoszech dla większości inwestycji finansowych. Od 1 stycznia 2026 roku stawka ta wzrasta do 33%. Pierwotny projekt zakładał 42%; sprzeciw branży i negocjacje parlamentarne doprowadziły do obniżenia stawki, ale nie do poziomu wyjściowego.

W praktyce oznacza to, że zyski osiągnięte w 2025 roku nadal podlegają stawce 26% w momencie składania zeznania podatkowego w 2026 roku, natomiast zyski osiągnięte od 2026 roku podlegają stawce 33%. Stawka podatku od zysków kapitałowych jest liniowa, a nie progresywna, więc nie kumuluje się z progiem podatkowym. Jest to podatek zastępczy – jedna stawka, stosowana do zysku netto, zamiast włączania kryptowalut do dochodu zwykłego.

| Rok podatkowy | Stopa zysków kapitałowych z kryptowalut | Podstawa prawna |

|---|---|---|

| 2023-2025 | 26% liniowy podatek zastępczy | Ustawa 197/2022 |

| 2026 i później | 33% liniowy podatek zastępczy | Ustawa 207/2024 |

| tylko 2025 (opcjonalnie) | 18% wzrost wartości portfela | Ustawa 207/2024, s.26-27 |

Zwolnienie w wysokości 2000 euro zniknęło

Do końca 2024 roku pierwsze 2000 euro rocznych zysków z kryptowalut było wolne od podatku. Próg ten został zniesiony od 1 stycznia 2025 roku. Teraz każde euro zysku podlega opodatkowaniu, nawet jedno. Zwolnienie nadal ma zastosowanie do zysków z wcześniejszych lat podatkowych, więc nie ma mocy wstecznej, ale w przyszłości nie będzie bufora. W kraju, w którym, według danych Politechniki Mediolańskiej z 2024 roku , około 85% z około 2,7 miliona posiadaczy kryptowalut posiada aktywa o wartości poniżej 5000 euro, zniesienie tego progu dotyczy znacznie większej liczby osób niż zmiana stopy procentowej.

Transakcje kryptowalutowe podlegające opodatkowaniu i niepodlegające opodatkowaniu

Nie każdy ruch jest zdarzeniem podlegającym opodatkowaniu. Sprzedaż kryptowalut za euro jest. Podobnie jak wydawanie ich na towary lub usługi, a w większości przypadków także wymiana jednej kryptowaluty na inną. Warto wiedzieć o jednym niuansie: wymiana kryptowaluty na kryptowalutę jest zwolniona z podatku tylko wtedy, gdy oba aktywa mają „te same cechy i funkcje”, zgodnie z Okólnikiem 30/E Agencji ds. Handlu z października 2023 r. Obrót Bitcoinem za Ether nie podlega opodatkowaniu w tym rozumieniu; konwersja kryptowaluty na token pieniądza elektronicznego może nią być. Kupowanie kryptowalut za waluty fiducjarne, ich przechowywanie i przenoszenie między własnymi portfelami są bezpłatne.

Zyski i straty kapitałowe metodą LIFO

Oto szczegół, który po cichu podnosi rachunek za podatek od kryptowalut we Włoszech: Włochy domyślnie stosują metodę LIFO (last-in-first-out), a nie FIFO, jak zakłada wielu inwestorów. Podczas sprzedaży urząd skarbowy traktuje ostatnio nabyte monety jako te sprzedane jako pierwsze. Na rosnącym rynku, najnowsze monety zazwyczaj mają wyższą cenę bazową, co oznacza mniejszy zysk papierowy ze sprzedaży, ale metoda ta może być korzystna w obu kierunkach, w zależności od momentu zakupu.

Szybki przykład. Kupujesz 1 ETH za 1500 euro w styczniu i kolejny za 2500 euro w czerwcu, a następnie sprzedajesz jeden ETH za 2800 euro. W modelu LIFO najpierw idzie moneta z czerwca, więc Twój zysk lub strata kapitałowa wynosi 300 euro, a nie 1300 euro, które wykazywałbyś, gdyby moneta ze stycznia się liczyła. Zachowaj daty i ceny; zysk zależy wyłącznie od nich.

Straty kryptowalutowe można wykorzystać, ale tylko w odniesieniu do zysków i przenoszone są tylko na ograniczony okres, zazwyczaj do czterech do pięciu lat, w zależności od interpretacji przepisów przez źródła. Po zniesieniu progu 2000 euro nie ma już małej poduszki finansowej, która automatycznie absorbowałaby drobne straty, dlatego śledzenie zysków i strat w ciągu całego roku ma większe znaczenie niż kiedyś.

18% podwyższenie podatku liniowego dla Twojego portfela kryptowalut

To właśnie ta dźwignia została pogrzebana w nagłówkach gazet o panice cenowej. Oprócz podniesienia stawki, ustawa 207/2024 wprowadziła opcję podwyżki, tzw. affrancamento, czasami nazywaną alternatywnym podatkiem od portfela: możesz 1 stycznia przywrócić podstawę kosztową swojego portfela kryptowalut do jego uczciwej wartości rynkowej i zapłacić jednorazowy 18% podatek zastępczy od tej wartości, zamiast przenosić niską podstawę do przyszłej sprzedaży opodatkowanej stawką 33%.

W przypadku portfela długo trzymanego, który jest mocno obciążony zyskiem, matematyka może przemawiać za zapłatą 18% teraz zamiast 33% później, przy znacznie większym zysku. W przypadku portfela bliskiego progu rentowności, rzadko się to sprawdza. Okno na rok 2025 ustala termin płatności na 30 listopada 2025 r., płatne jednorazowo lub w trzech ratach z oprocentowaniem rocznym na poziomie 3%. Włochy wprowadziły wersje tego rozwiązania w kolejnych budżetach, więc sprawdź, czy okno na bieżący rok jest otwarte, zanim założysz, że drzwi są zamknięte. To jedyny ruch, który naprawdę warto modelować na podstawie rzeczywistych liczb.

Podatek od majątku od kryptowalut we Włoszech

Nawet jeśli nigdy nie sprzedasz kryptowalut, trzymanie ich we Włoszech wiąże się z rocznym rachunkiem, a to jest część, której okazjonalni posiadacze całkowicie nie dostrzegają. Roczna opłata w wysokości 0,2% jest naliczana od wartości Twoich aktywów kryptograficznych, naliczana na podstawie stanu na dzień 31 grudnia. Gdy Twoje kryptowaluty znajdują się u włoskiego pośrednika, widnieją jako imposta di bollo, opłata skarbowa pobierana za Ciebie. Jeśli przechowujesz kryptowaluty za granicą lub w ramach własnej opieki, to Ty musisz obliczyć i zapłacić odpowiedni podatek majątkowy, z minimalną opłatą w niektórych przypadkach.

To niewielki procent, ale jest to podatek od posiadania, a nie od zysku. Portfel o wartości 50 000 euro, który przez cały rok nic nie robił, nadal jest obciążony około 100 euro. Agencja ds. Wejścia potwierdziła ten mechanizm w swoim orzeczeniu Riposta 181/2024 , co warto wiedzieć, ponieważ nazewnictwo w różnych przewodnikach jest niespójne, a obowiązek ten łatwo przeoczyć.

Podatek dochodowy od kryptowalut: staking i kopanie

Przepisy dotyczące zysków kapitałowych w ramach podatku od kryptowalut we Włoszech są jasne. Przepisy dotyczące dochodów nie są, a każdy, kto twierdzi inaczej, przesadza z obecnymi wytycznymi. Nagrody za staking, przychody z kopania kryptowalut i podobne zyski nie wpisują się idealnie w podatek zastępczy w wysokości 26/33%, a Agenzia delle Entrate nie opublikowała szczegółowych przepisów dotyczących wszystkich kryptowalut.

Ostrożna interpretacja, którą przyjmuje większość doradców, jest taka, że dochód z kryptowalut jest opodatkowany jako dochód osobisty w ramach IRPEF w momencie otrzymania, a następnie ponownie podlega przepisom o zyskach kapitałowych w przypadku późniejszej sprzedaży. IRPEF, podatek dochodowy od osób fizycznych, jest progresywny: około 23% do 28 000 euro, 35% do 60 000 euro i 43% powyżej tej kwoty, plus lokalne dopłaty. Airdropy i hard forki są generalnie traktowane jako opodatkowane przy zbyciu, a nie przy otrzymaniu. DeFi to jeszcze bardziej szara strefa: odsetki od pożyczek i opłaty za pulę płynności prawdopodobnie stanowią dochód, ale Agenzia delle Entrate nie określiła terminu, więc dwóch skrupulatnych księgowych może dojść do różnych wniosków w odniesieniu do tego samego portfela. Nie jestem przekonany, czy obecne wytyczne są wystarczająco ugruntowane, aby postawić na jedno rozwiązanie w przypadku stakingu, więc jeśli znacząca część Twojej działalności stanowi dochód, a nie handel, to właśnie tę część powinieneś przekazać doradcy podatkowemu.

Jak zgłaszać i składać deklaracje podatkowe dotyczące kryptowalut we Włoszech

Mechanicy częściej wprowadzają ludzi w błąd niż stawki. Najczęstszym błędem jest założenie, że brak zysku oznacza brak zgłoszenia. We Włoszech deklaruje się swoje aktywa, nawet jeśli nic się nie zarobiło, a wybrany formularz zmienia zakres, w jakim można je zgłosić.

Jakie formularze podatkowe potrzebujesz (Redditi PF, RW, RT)

Większość inwestorów kryptowalutowych składa zeznanie podatkowe na koncie Modello Redditi PF. W jego ramach, Quadro RW deklaruje posiadane aktywa, w tym aktywa zagraniczne i przechowywane na własny rachunek, a sekcja RT raportuje zyski kapitałowe. Prostsza wersja Modello 730 uwzględnia dochody z pracy, ale nie obejmuje pełnego obrazu rynku kryptowalut, dlatego aktywni inwestorzy zazwyczaj potrzebują konta Redditi PF.

Terminy i sposób płatności

Terminy płatności nieznacznie zmieniają się z roku na rok, a źródła nie są zgodne co do dokładnej daty, dlatego należy traktować je jako wskazówkę i sprawdzić w kalendarzu Agenzia delle Entrate. Termin płatności Modello 730 przypada zazwyczaj pod koniec września; Modello Redditi PF przypada w połowie lub pod koniec października. Należny podatek uiszcza się za pośrednictwem formularza F24. Płatność podatku od majątku i wszelkich rat rosnących odbywa się według własnych terminów.

Kary za brak deklaracji

Tutaj robi się drogo. Niezgłoszenie udziałów w Quadro RW wiąże się z karą w wysokości od około 3% do 15% niezadeklarowanej wartości aktywów rocznie, z obniżoną opłatą ryczałtową w wysokości około 258 euro, jeśli pominięcie zostanie skorygowane w ciągu 90 dni. Istnieje również pułapka w podstawie kosztowej: jeśli nie możesz udowodnić, ile zapłaciłeś, urząd skarbowy może domyślnie ustalić podstawę na zero, co sprawi, że cała sprzedaż stanie się zyskiem podlegającym opodatkowaniu. Ewidencja nie jest opcjonalna.

| Formularz | Co raportuje | Przybliżony termin |

|---|---|---|

| Model 730 | Prosty dochód, pracownicy | Koniec września |

| Modello Redditi PF | Zyski i zasoby kryptowalut | Od połowy do końca października |

| Quadro RW (w Redditi PF) | Aktywa, w tym zagraniczne/własne | Z Redditi PF |

| Sekcja RT (w Redditi PF) | Zyski i straty kapitałowe | Z Redditi PF |

DAC8: raportowanie transakcji kryptowalutowych w 2026 r.

Oto, o czym prawie żaden przewodnik nie wspomina, a co zmienia cały rachunek. Od 1 stycznia 2026 roku unijne przepisy DAC8 nakładają na dostawców usług kryptograficznych obowiązek gromadzenia i raportowania danych o swoich włoskich użytkownikach bezpośrednio do włoskiego urzędu skarbowego. Włochy transponowały dyrektywę rozporządzeniem 194/2025. Pierwsza transgraniczna wymiana danych ma się rozpocząć 30 września 2027 roku, a dostawcy, którzy nie zastosują się do tych przepisów, podlegają karom w wysokości od 1500 do 15 000 euro.

Mówiąc wprost: giełdy już znają twoje nazwisko, a wkrótce Agenzia delle Entrate również je będzie miała. Siedzenie na niezgłoszonych transakcjach kryptowalutowych i liczenie na to, że nikt ich nie zauważy, przestaje być strategią. W połączeniu z MiCA i globalnymi ramami CARF, luka informacyjna, która umożliwiała przetrwanie niezgłoszenia, szybko się zamyka. Dobrowolne przestrzeganie przepisów przestało być opcjonalne i stało się jedynym rozsądnym planem.

Kryptowaluty we Włoszech a reszta UE

Dla porównania, zgodnie z włoskim prawem podatkowym stawka 33% plasuje Włochy w średnim lub wysokim przedziale unijnego podatku od kryptowalut, a nie w żadnym ze skrajnych. Niemcy i Portugalia całkowicie zwalniają kryptowaluty długo przechowywane po roku. Francja stosuje 30% podatek liniowy; Hiszpania stosuje stawki progresywne od 19% do 30%. Zatem Włochy są teraz droższe niż kraje o długiej historii kryptowalut i plasują się mniej więcej na tym samym poziomie co ich więksi sąsiedzi. Najważniejsza różnica występuje w porównaniu z Niemcami: kryptowaluta przechowywana przez rok i jeden dzień jest opodatkowana w Mediolanie stawką 33%, a w Monachium zerową stawką. To właśnie ta różnica skłania ludzi do przeprowadzki i jest powodem, aby starannie zaplanować przeprowadzkę, a nie pakować walizki bez konsultacji; zmiany miejsca zamieszkania niosą ze sobą konsekwencje podatkowe, które przyćmiewają stawkę o kilka punktów procentowych.

Co dla Ciebie oznacza podatek od kryptowalut we Włoszech

Dwie zmiany, które dziś definiują podatek od kryptowalut we Włoszech, są proste. Zniknęła kryjówka w wysokości 2000 euro, więc drobni posiadacze mają teraz realne zobowiązania podatkowe, a ustawa DAC8 usuwa możliwość pozostania niewidzialnym. Z drugiej strony, jedynym naprawdę przydatnym posunięciem dla długoterminowych inwestorów w kryptowaluty jest 18% podwyżka, modelowana na podstawie rzeczywistych danych, najlepiej z doradcą podatkowym, przed sprzedażą. Wszystko inne to prowadzenie dokumentacji i dotrzymywanie terminów. Co rodzi jedyne pytanie, które naprawdę ma znaczenie przed kolejną sprzedażą: czy ewidencja kosztów bazowych jest wystarczająco dobra, aby przetrwać niewypłacalność z zerową podstawą?