イタリアにおける仮想通貨税:2026年版、納税額ガイド

イタリアは2024年末、仮想通貨の利益に対する税率をほぼ倍増させようと試みた。提案された税率は42%だった。この法案は議会でそのままの形で可決されることはなかったが、最終的に成立した税制は、オンラインの多くのガイドブックが説明するよりも厳しいものとなった。一律税率が引き上げられ、長年続いてきた免除措置が廃止され、税務当局は納税申告の有無にかかわらず、あなたの取引データを入手するようになった。

イタリアにおける暗号資産税は、わずか1年前と比べても2026年には大きく変化しています。暗号資産を保有、取引、または収益化していて、イタリアに納税居住者である場合、重要な税額は2年間で2度も変更されており、「小口投資家は安全」という従来の考え方はもはや当てはまりません。実際に支払うべき金額、納税義務者、そして真の節税対策の余地はどこにあるのかを解説します。

2026年のイタリアにおける仮想通貨への課税方法

多くの報道で誤っている点がある。それは、固定税率がもはや26%ではなく、小幅な利益に対する免除措置もなくなったということだ。これらの変更はどちらも、2024年の最終日に官報に掲載された2025年度予算法、 法律207/2024号によるものだ。この法律を読めば、ほとんどの混乱は解消されるだろう。

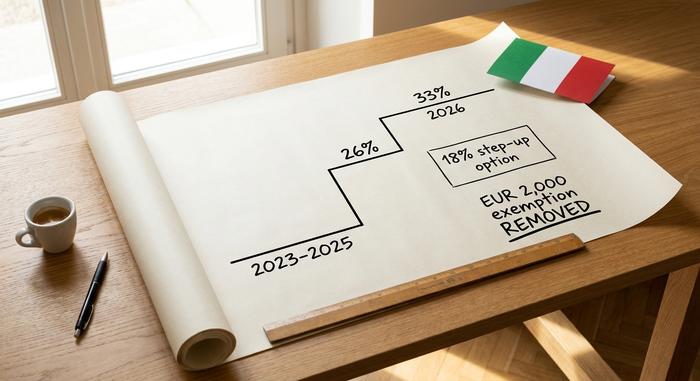

26%から33%へ:キャピタルゲイン税率

2023年、2024年、2025年の課税年度において、暗号資産のキャピタルゲインには、イタリアがほとんどの金融投資に適用しているのと同じ26%の固定代替税が課せられた。2026年1月1日からは、この税率は33%に引き上げられる。当初の草案では42%が提案されていたが、業界からの反発と議会での交渉により引き下げられたものの、当初の税率には戻らなかった。

実際には、これは2025年に実現した利益は2026年に確定申告する際に26%の税率が適用され、2026年以降に実現した利益には33%の税率が適用されることを意味します。キャピタルゲイン税率は累進課税ではなく一律なので、所得税率と合算されることはありません。これは代替税であり、仮想通貨を通常の所得に含めるのではなく、純利益に対して一律の税率が適用されます。

| 課税年度 | 仮想通貨のキャピタルゲイン率 | 法的根拠 |

|---|---|---|

| 2023年~2025年 | 一律26%の代替税 | 法律197/2022 |

| 2026年以降 | 一律33%の代替税 | 法律207/2024 |

| 2025年のみ(任意) | ポートフォリオ価値の18%増 | 法律207/2024、第26-27条 |

2,000ユーロの免税措置は廃止されました

2024年末までは、年間2,000ユーロまでの暗号資産の利益は非課税だった。この非課税枠は2025年1月1日から廃止される。今後は、1ユーロでも利益はすべて課税対象となる。非課税は過去の課税年度の利益には引き続き適用されるため遡及適用はないが、今後は緩衝地帯がなくなる。 ミラノ工科大学の2024年のデータによると、約270万人の暗号資産保有者のうち約85%が5,000ユーロ未満の資産しか保有していない国では、この非課税枠の撤廃は、税率変更よりもはるかに多くの人々に影響を与える。

課税対象となる暗号資産取引と非課税となる暗号資産取引

すべての取引が課税対象となるわけではありません。暗号資産をユーロで売却することは課税対象です。また、商品やサービスの購入、そしてほとんどの場合、ある暗号資産を別の暗号資産に交換することも課税対象となります。ただし、知っておくべき重要な点があります。2023年10月のイタリア税関庁通達30/Eによると、暗号資産同士の交換が非課税となるのは、2つの資産が「同じ特性と機能」を共有している場合のみです。この通達によれば、ビットコインをイーサリアムに交換することは課税対象ではありませんが、暗号資産を電子マネートークンに変換することは課税対象となる場合があります。法定通貨で暗号資産を購入し、保有し、自分のウォレット間で移動することはすべて無料です。

LIFO法による資本損益

イタリアの仮想通貨税負担をひっそりと引き上げる重要なポイントがあります。イタリアでは、多くの投資家が想定している先入先出法(FIFO)ではなく、後入先出法(LIFO)がデフォルトとなっています。売却時、税務当局は最近取得したコインを最初に売却したものとみなします。上昇相場では、最近取得したコインの取得原価が高くなるため、売却益は小さくなりますが、購入時期によっては税額が増減する可能性があります。

簡単な例を挙げましょう。1月に1ETHを1,500ユーロで購入し、6月に2,500ユーロで購入し、その後1ETHを2,800ユーロで売却したとします。LIFO方式では6月のコインが先に計算されるため、キャピタルゲインまたはキャピタルロスは300ユーロとなり、1月のコインが計算対象になった場合の1,300ユーロにはならないでしょう。日付と価格はそのままにしておいてください。利益はそれらに完全に依存します。

仮想通貨の損失は、利益との相殺にのみ使用でき、繰り越せる期間も限られています。一般的には、ルールの解釈によって異なりますが、最長で4~5年です。2,000ユーロの最低許容額がなくなったため、少額の損失を自動的に吸収する余裕がなくなり、年間を通しての損益の追跡が以前よりも重要になっています。

暗号資産ポートフォリオに対する18%の固定税率引き上げ

これは、金利パニックの見出しに隠されていた重要な手段です。2024年法律第207号は、金利引き上げと並行して、アフランカメント(代替ポートフォリオ税とも呼ばれる)という段階的な選択肢を提供しました。これは、暗号資産ポートフォリオの取得原価を1月1日の公正市場価格にリセットし、その価格に対して18%の代替税を一度だけ支払うことで、低い取得原価で将来売却し、33%の税率で課税されるのを防ぐというものです。

長期保有で大きな利益が出ている銘柄の場合、後でより大きな利益に対して 33% を支払うよりも、今 18% を支払う方が計算上有利になることがあります。損益分岐点に近いポートフォリオの場合、ほとんど役に立ちません。2025 年の期間では、2025 年 11 月 30 日を支払期限とし、一括払いまたは 3 回の分割払いで、年利 3% で支払うことができます。イタリアは、この段階的引き上げを予算を通じて繰り返し提供してきたため、扉が閉まっていると決めつける前に、今年の期間が開いているかどうかを確認してください。これは、実際の数値でモデル化する価値のある唯一の動きです。

イタリアにおける仮想通貨への富裕税

たとえ売却しなくても、イタリアで暗号資産を保有すると毎年税金が発生します。これは、一般の保有者が見落としがちな点です。暗号資産の価値に対して年間0.2%の税金が課され、課税対象は12月31日時点の資産価値です。イタリアの仲介業者に暗号資産を預けている場合は、印紙税であるimposta di bolloが差し引かれます。海外で保有している場合や自己管理で保有している場合は、同等の資産税を計算して支払う必要があり、場合によっては最低料金が課されます。

税率は小さいものの、利益ではなく保有期間に対する税金です。年間を通して何も運用しなかった5万ユーロのポートフォリオでも、約100ユーロの税金が発生します。イタリア歳入庁(Agenzia delle Entrate)は、 裁定書181/2024でこの仕組みを確認しており、ガイドによって名称が統一されておらず、義務を見落としやすいことから、この内容を知っておくことは重要です。

暗号資産に対する所得税:ステーキングとマイニング

イタリアにおける暗号資産税のキャピタルゲインに関する規則は明確です。しかし、所得に関する規則は明確ではなく、そうでないと言う人は現在のガイダンスを誇張していると言えます。ステーキング報酬、暗号資産マイニング収益、その他類似の収益は、26/33%の代替税にうまく当てはまらず、イタリア歳入庁はそれらすべてについて、暗号資産に特化した詳細な規則を公表していません。

慎重な解釈、そしてほとんどのアドバイザーが取る解釈は、この仮想通貨からの収入は、受け取った時点でIRPEF(個人所得税)に基づいて個人所得として課税され、その後売却した際に再びキャピタルゲイン税の対象となるというものです。個人所得税であるIRPEFは累進課税で、約28,000ユーロまでは23%、60,000ユーロまでは35%、それ以上は43%で、さらに地方税が加算されます。エアドロップやハードフォークは、一般的に受け取り時ではなく処分時に課税対象とみなされます。DeFiはさらに曖昧で、貸付利息や流動性プール手数料はおそらく収入として計上されますが、イタリア歳入庁は課税時期を明確に示していないため、同じウォレットでも2人の会計士が異なる結論に至る可能性があります。現在のガイダンスはステーキングに関して単一の答えを当てにするほど明確ではないため、活動のかなりの割合が取引ではなく収入である場合は、この部分については税務専門家に相談してください。

イタリアで暗号資産税を申告・納付する方法

税率よりも、申告の仕組みの方が人々を混乱させることが多い。最もよくある間違いは、利益が出ていないなら申告しなくていいと思い込むことだ。イタリアでは、利益が出ていなくても保有資産を申告する必要があり、選択する申告書によって申告できる内容が変わる。

必要な税務申告書はどれですか(Redditi PF、RW、RT)

ほとんどの仮想通貨投資家は、Modello Redditi PFで確定申告を行います。この申告書では、Quadro RWで保有資産(海外資産や自己管理資産を含む)を申告し、Section RTでキャピタルゲインを申告します。よりシンプルなModello 730は、単純な雇用所得には適していますが、仮想通貨の全体像を網羅していないため、アクティブトレーダーは通常、Redditi PFを必要とします。

締め切りと支払い方法

締め切り日は年によって若干変動し、正確な日付についても情報源によって異なるため、これらはあくまで目安として、税務当局のカレンダーで確認してください。Modello 730は通常9月末頃、Modello Redditi PFは10月中旬から下旬頃に締め切りとなります。納税はF24フォームで行います。富裕税の納付および段階的増額納付は、それぞれ定められた期日に従います。

申告しなかった場合の罰則

ここからが費用がかさむところです。Quadro RWの保有資産を申告しなかった場合、申告漏れ資産額の約3%~15%の罰金が年間課せられます。ただし、90日以内に申告漏れを訂正すれば、約258ユーロの定額料金に減額されます。また、取得原価にも落とし穴があります。支払った金額を証明できない場合、税務当局は取得原価をゼロとみなすことができ、売却益全体が課税対象となります。記録は必須です。

| 形状 | 報告内容 | 大まかな締め切り |

|---|---|---|

| モデロ730 | 単純な収入、従業員 | 9月末 |

| モデルレディティPF | 仮想通貨の利益+保有資産 | 10月中旬から下旬 |

| Quadro RW (Redditi PF内) | 保有資産(海外保有/自己保有を含む) | Redditi PFと共に |

| RTセクション(Redditi PF内) | キャピタルゲインとキャピタルロス | Redditi PFと共に |

DAC8:2026年に暗号資産取引を報告する

ほとんどのガイドには記載されていないものの、計算方法全体を変える重要な点があります。2026年1月1日から、EUのDAC8規則では、暗号資産サービスプロバイダーはイタリアのユーザーに関するデータを収集し、イタリアの税務当局に直接報告することが義務付けられています。イタリアはこの指令をD.Lgs. 194/2025で国内法化しました。最初の国境を越えたデータ交換は2027年9月30日までに行われる予定で、これに従わないプロバイダーには1,500ユーロから15,000ユーロの罰金が科せられます。

簡単に言うと、取引所は既にあなたの名前を把握しており、間もなくイタリア税関庁も把握することになります。未申告の暗号資産取引を抱え込み、誰も気づかないことを願うのはもはや戦略とは言えません。MiCAとグローバルなCARFフレームワークが相まって、これまで未申告で済ませることができた情報格差は急速に縮小しています。自主的なコンプライアンスは、もはや選択肢ではなく、唯一賢明な選択肢となったのです。

イタリアにおける暗号通貨とEU諸国における暗号通貨の比較

参考までに、イタリアの税法では、33%の税率はEUの仮想通貨税率の中で中位から上位に位置し、両極端ではありません。ドイツとポルトガルは、1年以上保有している仮想通貨を完全に免税しています。フランスは30%の固定税率、スペインは19%から30%の累進税率を採用しています。そのため、イタリアは長期保有の安全資産よりも割高になり、近隣の大国とほぼ同水準になっています。最も重要な差はドイツとの違いです。保有期間が1年と1日の仮想通貨は、ミラノでは33%の税率で課税されますが、ミュンヘンでは課税されません。このような税率の差は、人々が移住を検討する動機となり、アドバイスなしに荷物をまとめるのではなく、慎重に計画を立てるべき理由となります。居住地の変更には、税率のわずかな差をはるかに上回る税金上の影響が伴うからです。

イタリアにおける仮想通貨税があなたにとって何を意味するのか

イタリアにおける今日の暗号資産税を規定する2つの変更点は単純です。2,000ユーロの隠れ場所がなくなったため、小規模保有者にも実際の納税義務が生じ、DAC8によって匿名性を保つ選択肢がなくなりました。これに対し、長期の暗号資産投資家にとって本当に役立つ唯一の対策は、売却前に、できれば税務アドバイザーと相談して、実際の数字に基づいてモデル化された18%のステップアップです。その他はすべて記録管理と期限遵守です。次の売却前に本当に重要な唯一の疑問は、ゼロベースデフォルトに耐えられるだけの取得原価記録があるかどうかです。