Imposto sobre criptomoedas na Itália: o guia de 2026 sobre o que você deve.

A Itália passou o final de 2024 tentando quase dobrar o imposto sobre ganhos com criptomoedas. A proposta previa uma alíquota de 42%. Ela não foi aprovada pelo parlamento sem alterações, mas o resultado final ainda é mais rigoroso do que a maioria dos guias online indica. A alíquota fixa aumentou, uma isenção de longa data desapareceu e a Receita Federal agora tem acesso aos seus dados de negociação, independentemente de você declarar imposto de renda ou não.

Portanto, o imposto sobre criptomoedas na Itália será diferente em 2026 do que era há um ano. Se você possui, negocia ou ganha criptomoedas e é residente fiscal na Itália, o valor que importa mudou duas vezes em dois anos fiscais, e a antiga suposição de que "pequeno investidor está seguro" não é mais válida. Veja a seguir o que é devido, quem deve pagar e onde está o verdadeiro potencial de planejamento tributário.

Como as criptomoedas serão tributadas na Itália em 2026

A manchete que a maioria das reportagens distorce: a taxa fixa não é mais de 26%, e não existe mais isenção para pequenos ganhos. Ambas as mudanças decorrem da mesma lei, a Lei 207/2024 , a Lei Orçamentária de 2025, publicada no Diário Oficial no último dia de 2024. Leia essa lei e grande parte da confusão se dissipará.

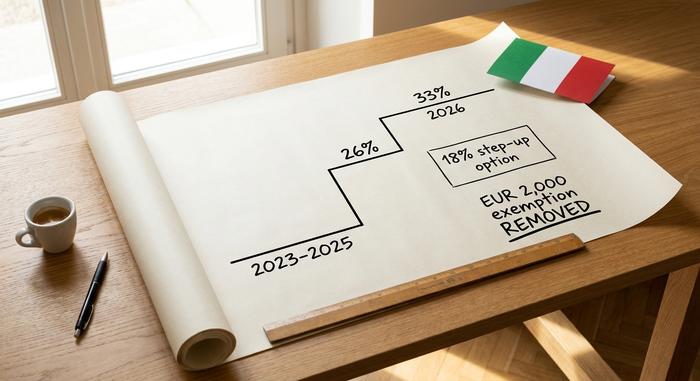

De 26% para 33%: a taxa de imposto sobre ganhos de capital.

Nos anos fiscais de 2023, 2024 e 2025, os ganhos de capital em criptomoedas foram tributados a uma taxa fixa substitutiva de 26%, a mesma taxa que a Itália aplica à maioria dos investimentos financeiros. A partir de 1º de janeiro de 2026, essa taxa subirá para 33%. A proposta original previa 42%; a pressão do setor e uma negociação parlamentar reduziram a taxa, mas não a levaram de volta ao patamar inicial.

Na prática, isso significa que os ganhos obtidos em 2025 ainda se enquadram na alíquota de 26% quando você declarar o imposto de renda em 2026, enquanto os ganhos obtidos a partir de 2026 estarão sujeitos à alíquota de 33%. A alíquota do imposto sobre ganhos de capital é fixa, não progressiva, portanto, não se soma à sua faixa de imposto de renda. Trata-se de um imposto substitutivo — uma única alíquota aplicada ao ganho líquido, em vez de incluir criptomoedas na renda ordinária.

| Ano fiscal | Taxa de ganhos de capital em criptomoedas | Fundamento jurídico |

|---|---|---|

| 2023-2025 | imposto substitutivo fixo de 26% | Lei 197/2022 |

| 2026 em diante | Imposto substitutivo fixo de 33% | Lei 207/2024 |

| Somente em 2025 (opcional) | Aumento de 18% no valor do portfólio | Lei 207/2024, n.º 26-27 |

A isenção de € 2.000 acabou.

Até o final de 2024, os primeiros € 2.000 de ganhos anuais com criptomoedas eram isentos de impostos. Esse limite será abolido a partir de 1º de janeiro de 2025. Agora, cada euro de ganho é tributável, mesmo que seja apenas um. A isenção ainda se aplica a ganhos de anos fiscais anteriores, portanto não é retroativa, mas daqui para frente não há margem de segurança. Para um país onde, segundo dados do Politecnico di Milano de 2024 , cerca de 85% dos aproximadamente 2,7 milhões de detentores de criptomoedas possuem menos de € 5.000 em ativos, a remoção desse limite afeta muito mais pessoas do que a alteração da alíquota.

Transações de criptomoedas tributáveis versus isentas de impostos

Nem toda transação é tributável. Vender criptomoedas por euros é. O mesmo acontece com o uso em bens ou serviços e, na maioria dos casos, com a troca de uma criptomoeda por outra. A única nuance importante: a troca entre criptomoedas só é isenta de impostos quando os dois ativos compartilham as mesmas características e funções, conforme a Circular 30/E da Agenzia delle Entrate, de outubro de 2023. Trocar Bitcoin por Ether não é uma alienação tributável sob essa interpretação; converter criptomoedas em tokens de moeda eletrônica pode ser. Comprar criptomoedas com moeda fiduciária, mantê-las e transferi-las entre suas próprias carteiras são operações isentas de impostos.

Ganhos e perdas de capital pelo método LIFO

Aqui está um detalhe que aumenta silenciosamente a conta de impostos sobre criptomoedas da maioria das pessoas na Itália: a Itália adota o método LIFO (último a entrar, primeiro a sair), e não o FIFO (primeiro a entrar, primeiro a sair) que muitos investidores presumem. Ao vender, a autoridade tributária considera as moedas adquiridas mais recentemente como as primeiras a serem vendidas. Em um mercado em alta, as moedas mais recentes geralmente têm um custo de aquisição mais alto, o que significa um ganho contábil menor por venda, mas o método pode resultar em lucro ou prejuízo dependendo de quando você comprou.

Um exemplo rápido. Você compra 1 ETH a €1.500 em janeiro e outro a €2.500 em junho, depois vende um ETH por €2.800. Pelo método LIFO (último a entrar, primeiro a sair), a moeda de junho é vendida primeiro, então seu ganho ou perda de capital é de €300, e não os €1.300 que você teria se a moeda de janeiro fosse contabilizada. Guarde as datas e os preços; o ganho depende inteiramente deles.

As perdas com criptomoedas podem ser compensadas, mas apenas com ganhos, e somente por um período limitado, geralmente de quatro a cinco anos, dependendo da interpretação da regra. Com a eliminação do limite de € 2.000, não há mais uma pequena margem para absorver automaticamente perdas menores, portanto, o acompanhamento de ganhos e perdas ao longo do ano é mais importante do que antes.

A taxa fixa de 18% sobre o seu portfólio de criptomoedas.

Esta é a alavanca que as manchetes alarmistas sobre as taxas de juros esconderam. Além do aumento da taxa, a Lei 207/2024 ofereceu uma opção de ajuste, o affrancamento, também conhecido como imposto alternativo de portfólio: você pode redefinir o custo de aquisição do seu portfólio de criptomoedas para o seu valor justo de mercado em 1º de janeiro e pagar um imposto único de 18% sobre esse valor, em vez de manter um custo de aquisição baixo em uma futura venda tributada em 33%.

Para uma carteira de ações com lucro considerável e mantida por um longo período, os cálculos podem mostrar que pagar 18% agora pode ser mais vantajoso do que pagar 33% mais tarde, com um ganho muito maior. Para uma carteira próxima do ponto de equilíbrio, isso raramente compensa. A janela de 2025 estabeleceu um prazo de pagamento de 30 de novembro de 2025, com pagamento à vista ou em três parcelas com juros anuais de 3%. A Itália já ofereceu versões desse aumento progressivo em orçamentos sucessivos, portanto, verifique se há uma janela aberta para o ano atual antes de presumir que a opção está descartada. Essa é a única medida que realmente vale a pena simular com números reais.

Imposto sobre o patrimônio em criptomoedas na Itália

Mesmo que você nunca venda, manter criptomoedas na Itália gera um imposto anual, e essa é a parte que os investidores ocasionais ignoram completamente. Uma taxa anual de 0,2% incide sobre o valor dos seus criptoativos, calculada com base no valor em 31 de dezembro. Quando suas criptomoedas estão sob custódia de um intermediário italiano, elas aparecem como "imposta di bollo", um imposto de selo deduzido para você. Quando você as mantém no exterior ou em custódia própria, o imposto sobre o patrimônio equivalente é de sua responsabilidade, podendo ser calculado e pago por você, com uma taxa mínima em alguns casos.

Trata-se de uma pequena percentagem, mas é um imposto sobre a detenção, não sobre o lucro. Uma carteira de 50.000 € que não tenha rendido nada durante todo o ano continua a dever cerca de 100 €. A Agenzia delle Entrate confirmou o mecanismo na sua decisão Risposta 181/2024 , que vale a pena conhecer porque a nomenclatura utilizada nos guias é inconsistente e a obrigação pode ser facilmente ignorada.

Imposto de renda sobre criptomoedas: staking e mineração.

As regras sobre ganhos de capital no âmbito do imposto sobre criptomoedas na Itália são claras. As regras sobre rendimentos, porém, não são, e qualquer pessoa que afirme o contrário está exagerando a interpretação das diretrizes atuais. Recompensas de staking, rendimentos da mineração de criptomoedas e ganhos similares não se enquadram perfeitamente na alíquota substitutiva de 26%/33%, e a Agenzia delle Entrate (Agência Italiana de Impostos) não publicou regras detalhadas e específicas para criptomoedas para todos eles.

A interpretação mais cautelosa, e a adotada pela maioria dos consultores, é que essa renda proveniente de criptomoedas é tributada como renda pessoal pelo IRPEF (Imposto sobre a Renda Pessoal) no momento do recebimento, e posteriormente sujeita às regras de ganhos de capital quando vendida. O IRPEF é progressivo: aproximadamente 23% até € 28.000, 35% até € 60.000 e 43% acima desse valor, além de sobretaxas locais. Airdrops e hard forks geralmente são tributados no momento da alienação, e não no recebimento. O cenário com DeFi é ainda mais nebuloso: juros de empréstimos e taxas de pools de liquidez provavelmente contam como renda, mas a Agenzia delle Entrate (Agência das Entidades da Malásia) não especificou o momento exato, de modo que dois contadores cuidadosos podem chegar a conclusões diferentes para a mesma carteira. Não estou convencido de que as diretrizes atuais sejam suficientemente claras para se basear em uma única resposta para staking, portanto, se uma parcela significativa da sua atividade for renda em vez de negociação, essa é a parte que você deve consultar com um profissional tributário.

Como declarar e pagar impostos sobre criptomoedas na Itália

Os problemas mecânicos são mais comuns do que as taxas em si. O erro mais frequente é presumir que a ausência de lucro dispensa a declaração. Na Itália, você declara seus bens mesmo quando não obteve lucro, e o formulário escolhido altera o que pode ser declarado.

Quais formulários fiscais você precisa (Reddit PF, RW, RT)

A maioria dos investidores em criptomoedas declara seu imposto de renda no modelo Redditi PF. Nele, a seção Quadro RW declara seus ativos, incluindo bens no exterior e ativos sob custódia própria, e a seção RT declara seus ganhos de capital. O modelo 730, mais simples, é adequado para rendimentos de trabalho, mas não abrange todas as nuances do mercado de criptomoedas, por isso, investidores ativos geralmente precisam do Redditi PF.

Prazos e formas de pagamento

Os prazos variam ligeiramente de ano para ano e as fontes divergem quanto à data exata, portanto, considere-os como um guia e confirme com o calendário da Agenzia delle Entrate. O Modello 730 geralmente vence no final de setembro; o Modello Redditi PF vence em meados ou no final de outubro. O imposto devido é pago através do formulário F24. O pagamento do imposto sobre o patrimônio e quaisquer parcelas de aumento progressivo seguem datas específicas.

Penalidades por não declarar

É aqui que a coisa complica. A omissão na declaração de participações no Quadro RW acarreta uma multa de aproximadamente 3% a 15% do valor do ativo não declarado, por ano, com uma taxa fixa reduzida de cerca de € 258 se a omissão for corrigida em até 90 dias. E há uma armadilha no custo de aquisição: se você não puder comprovar o que pagou, a Receita Federal pode definir seu custo de aquisição como zero, o que torna toda a sua venda um ganho tributável. Manter registros não é opcional.

| Forma | O que relata | Prazo aproximado |

|---|---|---|

| Modelo 730 | Renda simples, funcionários | Fim de setembro |

| Modelo Redditi PF | Ganhos e participações em criptomoedas | Meados a final de outubro |

| Quadro RW (no Redditi PF) | Ativos, incluindo ativos no exterior/autocustódia | Com Redditi PF |

| Seção RT (no Redditi PF) | ganhos e perdas de capital | Com Redditi PF |

DAC8: reportar transações criptográficas em 2026

Eis algo que quase nenhum guia menciona, e que muda completamente os cálculos. A partir de 1 de janeiro de 2026, as regras DAC8 da UE exigem que os provedores de serviços de criptografia coletem e reportem dados de seus usuários italianos diretamente à autoridade tributária italiana. A Itália transpôs a diretiva por meio do Decreto Legislativo 194/2025. A primeira troca de dados transfronteiriça deve ser realizada até 30 de setembro de 2027, e os provedores que não cumprirem a exigência estão sujeitos a multas entre € 1.500 e € 15.000.

Em termos simples: as corretoras já têm seu nome e, em breve, a Agenzia delle Entrate também o terá. Manter transações de criptomoedas não declaradas na esperança de que ninguém perceba deixa de ser uma estratégia viável. Combinado com o MiCA e a estrutura global CARF, a lacuna de informação que tornava a não declaração aceitável está diminuindo rapidamente. A conformidade voluntária deixou de ser opcional para se tornar a única opção sensata.

Criptomoedas na Itália versus o resto da UE

Para contextualizar, segundo a legislação tributária italiana, a taxa de 33% coloca a Itália na faixa média a alta da tributação de criptomoedas na UE, e não em nenhum dos extremos. Alemanha e Portugal isentam totalmente criptomoedas mantidas por um longo período após um ano. A França aplica uma taxa fixa de 30%; a Espanha utiliza taxas progressivas de 19% a 30%. Portanto, a Itália agora é mais cara do que os paraísos fiscais para investimentos de longo prazo e está praticamente no mesmo nível que seus grandes vizinhos. A diferença mais significativa é com a Alemanha: uma criptomoeda mantida por um ano e um dia é tributada em 33% em Milão e isenta de impostos em Munique. Esse é o tipo de diferença que incentiva as pessoas a se mudarem, e é um motivo para planejar cuidadosamente em vez de fazer as malas sem aconselhamento; mudanças de residência acarretam suas próprias implicações tributárias, que superam em muito uma pequena variação na taxa.

O que significa para você o imposto sobre criptomoedas na Itália?

As duas mudanças que definem a tributação de criptomoedas na Itália hoje são simples. A possibilidade de ocultar investimentos de até € 2.000 foi eliminada, portanto, pequenos investidores agora têm obrigações tributárias reais, e a DAC8 remove a opção de permanecer invisível. Diante disso, a única medida realmente útil para investidores de criptomoedas de longo prazo é o ajuste de 18% na alíquota, calculado com base em seus números reais, idealmente com a ajuda de um consultor tributário, antes mesmo de vender. Todo o resto se resume a manter registros e cumprir prazos. O que nos leva à única pergunta que realmente importa antes da sua próxima venda: seus registros de custo de aquisição são suficientes para sobreviver a um inadimplemento com base zero?