シンガポールの暗号資産税2026:非課税暗号資産ガイド

シンガポールが仮想通貨の非課税地として知られているのは事実ですが、多くのガイドブックが触れていない条件があります。ビットコインを購入し、何年も保有して利益を出して売却しても、税金は一切かかりません。しかし、その活動がビジネスとみなされるようになると、同じ利益も課税対象所得となります。シンガポールの仮想通貨税制の本質は、あなたがその境界線のどちら側にいるかによって決まるのです。

このガイドでは、何が本当に無料なのか、何がそうでないのか、そしてシンガポール内国歳入庁が関与した場合、シンガポールにおける暗号資産課税が実際にどのように機能するのかを解説します。規則の概要は明確ですが、曖昧な部分も多く、税率を暗記するよりも、その境界線を把握することが重要です。

シンガポールにおける暗号資産の課税方法

「シンガポールでは暗号資産に対するキャピタルゲイン税は課されない」という見出しが至る所で繰り返され、シンガポールの暗号資産税について調べる際に多くの人が最初に確認する点となっている。これは事実だが、広く誤解されている。法律に暗号資産に特化した免除規定は存在しない。シンガポールではそもそもキャピタルゲイン税が一切課されないため、トークンへの個人投資による利益は、株式の利益と同様に課税対象外となる。

仮想通貨にはキャピタルゲイン税はかかりません

個人が個人投資として暗号資産を保有する場合、売却益は非課税となります。税率はゼロです。これは、暗号資産に対する特別な優遇措置ではなく、 IRAS(シンガポール内国歳入庁)の電子税務ガイドに記載されているデジタル・トークンの所得税に関する一般的な税制原則に基づいています。実質的な効果は同じで、暗号資産を購入して長期保有してから売却する長期保有者は、利益をそのまま保持できます。

GSTとデジタル決済トークン

もう一つよく質問される税金はGST(物品サービス税)です。2020年1月1日以降、ビットコインや類似のトークンを含むデジタル決済トークンの供給は、物品サービス税が免除されています。決済トークン自体の交換や使用にはGSTはかかりません。ただし、購入する商品やサービスには、ドル建てでも暗号通貨建てでも、GST(2024年以降は9%)が引き続き課税されます。免除の対象となるのはトークンであり、購入金額ではありません。

3種類のトークン

IRASはすべてのトークンを同じように扱うわけではありません。IRASのガイダンスでは、デジタルトークンを3つのタイプに分類しており、そのタイプによって課税方法が異なります。ビットコインのような決済トークンは、キャピタルゲイン課税の対象外であり、GST(物品サービス税)の免除対象となります。ユーティリティトークンはサービスへのアクセスを提供するもので、通常は前払いとして扱われます。セキュリティトークンは金融商品のように機能するため、配当のような分配金など、そこから得られる収益は課税対象所得となる可能性があります。ほとんどの個人投資家は決済トークンしか取り扱いませんが、これらの分類を知ることで、2つのトークンで課税方法が異なる理由が理解できます。

仮想通貨が非課税でなくなった時

税率だけでは分からない重要な点があります。ゼロ税率は投資に適用されますが、所得には適用されません。暗号資産関連の活動が取引または事業と判断された場合、利益は課税対象所得となり、この2つの分類の違いこそが、シンガポールにおける暗号資産税に関するほとんどすべての疑問点の根源となっています。

| 活動 | 税務上の取り扱い |

|---|---|

| 投資として購入・保有する | 非課税(譲渡所得税なし) |

| 長期保有していた個人資産を売却する | 課税対象外 |

| ビジネスとしての取引 | 所得として課税される |

| 暗号通貨で支払いを受ける | 市場価格で所得として課税される |

| 仮想通貨で商品やサービスを購入する | 商品またはサービスに対する9%のGST |

投資家かトレーダーか?職業の証

これはあなたの税額を左右する重要な問題であり、簡単な判断基準はありません。IRAS(シンガポール内国歳入庁)はあなたの取引回数を数えて基準値を適用するのではなく、取引の指標と呼ばれる一連の要素に基づいて全体像を評価します。これは、裁判所が投資家と事業主を区別する際に用いる判例法上の原則と同じです。投資家と分類されれば、利益は非課税の資本となります。トレーダーと分類されれば、利益は所得となり、最大24%の税率が課されます。

5つの職業バッジ

IRAS(シンガポール内国歳入庁)と裁判所が考慮する要素には、取引頻度と取引量、売却までの保有期間、明確な利益追求の動機の有無、資金源、そしてシステム、ツール、記録管理といった事業組織としての運営方法などが含まれます。決定的な要素は一つではありません。借入金で資金を調達し、一日中画面を見続ける頻繁なトレーダーと、一度購入して3年間保有するトレーダーは、全く異なる印象を与えます。

保有者をトレーダーに変える要因とは?

パターンはあなたをトレーダーへと導きます。暗号通貨を毎日取引し、レバレッジを活用し、他の収入に比べて取引量が多く、それを主な仕事として扱うことは、すべてトレーダーとしての活動を示しています。専用の資金、取引ソフトウェア、短期的な値動きから利益を得るための明確な戦略など、トレーダーを取り巻くインフラを構築することも同様に重要です。これらのどれか一つだけではトレーダーとは言えませんが、これらが揃うことで、IRASが行動を起こせるような状況が生まれます。

昨年、仮想通貨でそれぞれ5万シンガポールドルを稼いだ2人を考えてみましょう。1人は2022年にイーサリアムを購入し、保有した後、一度売却しました。もう1人は、証拠金口座から資金を調達し、市場を常時監視しながら、年間を通して数百回のレバレッジ取引を行いました。利益は同じでも、税金の結果は大きく異なります。1人はそれを非課税の資本として保持しますが、2人はほぼ間違いなく取引を行っており、その全額に対して所得税を支払う義務があります。

明確なルールが存在しない理由

人々は明確な基準となる数字、保有期間、あるいは取引回数を求めている。しかし、そのような基準は意図的に存在しない。取引の分類は個々のケースに応じて事実に基づいて行われるため、IRAS(シンガポール内国歳入庁)には柔軟性があり、納税者には不確実性が残る。賢明な対応策は、意図と行動を記録しておくことである。長期保有するのであれば、その記録がそれを裏付けるはずだ。

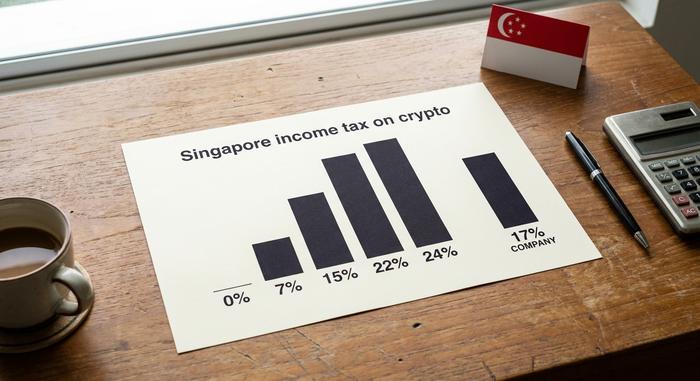

シンガポールにおける暗号資産所得税率

シンガポールの税制では、暗号資産が所得とみなされると、税率のゼロは消え、通常の税率が適用されます。個人所得税は累進課税制で、所得の最初の部分は0%、100万シンガポールドルを超える所得に対しては24%の最高税率が段階的に適用されます。この最高税率は2024年度から適用されています。暗号資産を扱う企業には、一律17%の法人税率が適用されます。

暗号資産が収入となるもう一つの方法は、報酬として受け取ることです。仕事の報酬や事業活動の一環としてトークンを受け取った場合、現金で受け取った場合と同様に、受け取った日のトークンの市場価格で課税されます。その後のトークン価格の上昇や下落は、別の問題となります。

| 課税所得(個人) | レート |

|---|---|

| 最初の20,000シンガポールドル | 0% |

| 40,001シンガポールドル~80,000シンガポールドル | 7%(バンド内) |

| 320,001シンガポールドル以上(最高100万シンガポールドル) | 最大22% |

| 100万シンガポールドル以上 | 24% |

| 企業の仮想通貨利益 | 17%横ばい |

シンガポールでのステーキング、マイニング、エアドロップ

これはシンガポールの仮想通貨税制における真にグレーゾーンであり、ここでは偽りの正確さよりも正直さが重要です。IRASはステーキングやDeFiに関する単独のガイドを公開していないため、その扱いは他のすべてに適用される一般的な原則、つまり「これは所得なのか、そうでないのか?」という点から推測されます。

組織的かつビジネスライクな方法で行われるマイニングやステーキングは、課税対象となる所得を生み出します。個人が趣味として時折行う同様の活動は、一般的に資本として扱われ、課税対象とはなりません。DeFiのレンディングや流動性報酬も同様の論理に従います。つまり、継続的な利益追求活動のように見える場合は、所得とみなされます。エアドロップは少し異なります。何のサービスも提供せずにエアドロップを受け取った場合、通常は受け取り時点で課税されませんが、取引を行っている場合は、後日売却した際に所得となる可能性があります。

無視すべき数字の一つは、数百ドル以下のステーキングは自動的に非課税になるという、よく繰り返される主張です。この金額はIRAS(シンガポール内国歳入庁)の暗号資産に関する規則ではなく、これを繰り返すことで多くの読者が誤解しています。ガイダンスが本当に不十分な場合は、公式に発表されていない数字に頼るのではなく、その活動がビジネスライクかどうかを問うのが賢明です。

シンガポールで暗号資産税を申告・納付する方法

ほとんどの保有者にとって、申告手続きは簡単です。投資利益を得たので、キャピタルゲイン申告書は不要で、何も報告する必要はありません。手続きの詳細が重要になるのは、保有する暗号資産の一部が収入となる場合のみです。

該当する場合は、他の所得とともに、年間所得税申告書でIRAS(シンガポール内国歳入庁)に自己申告します。通常の申告期限は4月中旬で、紙での申告は4月15日頃、電子申告は4月18日頃です。暗号資産専用の申告書はありません。収入は事業所得または営業所得として申告します。税務上の保護となるのは書類です。日付、取得原価、取引相手、各取引のシンガポールドル建ての金額を保管しておきましょう。IRASからその金額の算出方法を尋ねられた場合、これらの記録が答えとなります。

企業にはさらに複雑な問題が伴います。仮想通貨を扱う企業は、決済トークン自体は免税対象であっても、課税対象となる売上高が登録基準額を超えるとGST(物品サービス税)の登録が必要になる場合があります。また、申告漏れには代償が伴います。IRAS(シンガポール内国歳入庁)は、本来支払うべきだった税金に対して罰金を課す可能性があるため、うっかりミスと悪質な申告の間の境界線は、決して試すべきものではありません。自己申告制度では、正確な申告を行う責任はすべて企業側にあります。

CARFとMAS:2028年までに規制が強化される

非課税のステータスは透明マントではなく、この点はほとんどのガイドには記載されていない。シンガポールはOECDの暗号資産報告フレームワークに署名し、2024年11月に多国間協定に署名した。暗号資産口座情報の最初の自動交換は2028年に確定している。プラットフォームは保有者データを報告し、そのデータは国境を越えることになる。

シンガポール金融管理局は、プラットフォーム規制を並行して強化してきた。2024年10月から施行された新たな決済サービス法では、認可を受けた事業者による個人向け融資やステーキングが禁止され、顧客資産は法定信託で保有することが義務付けられた。また、シンガポールから海外にサービスを提供する事業者は、2025年半ばまでに認可を取得する必要があった。これらの措置はいずれもキャピタルゲイン税の免除という方針を変えるものではないが、現状維持が可能な期間が限られ、期限が迫っていることを意味する。

シンガポールの2028年開始は、2027年に報告を開始するEUおよび英国のグループより1年遅れています。この1年の猶予は準備期間を稼ぐためのものであり、義務がなくなるわけではありません。現実的な対策としては、2028年を既に到来した期限として捉え、財布の中身を整理し、記録をきちんと保管し、他の人が同じ数字をIRAS(シンガポール内国歳入庁)に報告した場合でも、自分の税務上の立場が揺るがないことを確認することです。

シンガポールとその他の仮想通貨非課税国との比較

シンガポールは確かに暗号資産にとって最適な場所の一つであり、地元住民もそれに気づいています。Independent Reserve Cryptocurrency Index 2026によると、その年、シンガポール人の約32%が暗号資産を保有していました。しかし、税制上の優位性は共通しています。アラブ首長国連邦は暗号資産の利益に対して個人所得税を課していません。香港はシンガポールと同様に、事業として行われる取引に課税する一方で、キャピタルゲイン税はありません。キャピタルゲイン税がないことは3カ国すべてに共通していますが、本当の違いは、投資家とトレーダーの境界線をどのように引くか、そして規制当局がプラットフォームをどのように扱うかです。この点において、シンガポールは単に税率が低いだけでなく、明確な枠組みのおかげで、暗号資産に優しい国ランキングで上位にランクインする傾向があります。ただし、税制上の理由で移住する前に、居住地の規則や、出身国の出国および報告要件が、表向きの税率よりもはるかに重要であることを覚えておいてください。

シンガポールの仮想通貨税があなたに意味すること

シンガポールの暗号資産税に関する要点は、曖昧な部分が多いことから想像されるよりもずっとシンプルです。個人投資として暗号資産を購入・保有する場合、シンガポールではほぼ間違いなく税金はかかりません。しかし、事業として取引したり、トークンで報酬を受け取ったりする場合は、それは所得とみなされ、個人で最大24%、企業で最大17%の税率で課税されます。2028年にはCARF(暗号資産関連財務報告制度)が導入されるため、今日保管している記録が将来のあなたの立場を守る鍵となります。ですから、次の納税シーズン前に自分自身に問いかけるべき正直な質問は、IRAS(シンガポール内国歳入庁)が尋ねるであろう質問と同じです。過去12か月を振り返って、あなたは投資家ですか、それともトレーダーですか?