Podatek kryptowalutowy w Singapurze w 2026 r.: Przewodnik po kryptowalutach wolnych od podatku

Reputacja Singapuru jako miejsca wolnego od podatku dla kryptowalut jest prawdziwa, ale wiąże się z pewnym warunkiem, który większość poradników pomija. Możesz kupić Bitcoina, trzymać go latami, sprzedać z zyskiem i nic nie płacić. Jednak w momencie, gdy Twoja działalność zaczyna przypominać działalność gospodarczą, te same zyski stają się dochodem podlegającym opodatkowaniu. Cała kwestia opodatkowania kryptowalut w Singapurze zależy od tego, po której stronie tej granicy się znajdujesz.

Ten przewodnik wyjaśnia, co jest rzeczywiście darmowe, a co nie, i jak faktycznie wygląda opodatkowanie kryptowalut w Singapurze, gdy w grę wchodzi Urząd Skarbowy Singapuru. Zasady są jasne i mają szare krawędzie, więc znajomość granic jest ważniejsza niż zapamiętywanie stawki.

Jak kryptowaluty są opodatkowane w Singapurze

Nagłówek powtarza się wszędzie: Singapur nie ma podatku od zysków kapitałowych z kryptowalut – i jest to pierwsza rzecz, na którą większość osób zwraca uwagę, szukając informacji o podatku od kryptowalut w Singapurze. To prawda. Jest to jednak powszechnie źle rozumiane. W prawie nie ma żadnego wyjątku dotyczącego kryptowalut. Singapur po prostu nie pobiera podatku od zysków kapitałowych od niczego, więc osobiste zyski z inwestycji w tokeny nie podlegają opodatkowaniu, tak samo jak zyski z akcji.

Brak podatku od zysków kapitałowych w przypadku kryptowalut

W przypadku osoby fizycznej posiadającej kryptowaluty jako osobistą inwestycję, zysk ze sprzedaży nie podlega opodatkowaniu. Stawka wynosi zero. Wynika to z ogólnych zasad podatkowych określonych w Przewodniku IRAS e-Tax dotyczącym opodatkowania tokenów cyfrowych , a nie ze specjalnej ulgi dla kryptowalut. Praktyczny skutek jest taki sam: długoterminowy posiadacz, który kupi i przechowa kryptowalutę przed jej sprzedażą, zachowuje zysk.

GST i cyfrowe tokeny płatnicze

Innym podatkiem, o który pytają osoby, jest GST. Od 1 stycznia 2020 roku dostawa cyfrowych tokenów płatniczych , kategorii obejmującej Bitcoina i podobne tokeny, jest zwolniona z podatku od towarów i usług. Nie płacisz GST za wymianę ani używanie samego tokena płatniczego. Nadal płacisz GST, obecnie 9% od 2024 roku, od kupowanych towarów lub usług, niezależnie od tego, czy płacisz dolarami, czy kryptowalutami. Zwolnienie dotyczy tokena, a nie zakupów.

Trzy rodzaje tokenów

IRAS nie traktuje każdego tokena tak samo. Jego wytyczne dzielą tokeny cyfrowe na trzy typy, a typ ten decyduje o wysokości podatku. Tokeny płatnicze, takie jak Bitcoin, są objęte zasadą braku zysków kapitałowych i zwolnieniem z podatku GST. Tokeny użytkowe dają dostęp do usługi i są zazwyczaj traktowane jako przedpłaty. Tokeny bezpieczeństwa zachowują się jak instrumenty finansowe, więc każdy zwrot z nich, taki jak wypłata w formie dywidendy, może być opodatkowany. Większość posiadaczy detalicznych ma do czynienia wyłącznie z tokenami płatniczymi, ale znajomość kategorii wyjaśnia, dlaczego dwa tokeny mogą być opodatkowane w różny sposób.

Kiedy kryptowaluty przestaną być wolne od podatku

Oto część, o której sama stawka nigdy nie mówi. Zero dotyczy inwestycji. Nie dotyczy dochodu. Jeśli Twoja działalność związana z kryptowalutami zostanie uznana za handel lub działalność gospodarczą, zyski stają się dochodem podlegającym opodatkowaniu, a różnica między tymi dwiema etykietami leży u podstaw praktycznie każdego pytania dotyczącego podatku od kryptowalut w Singapurze.

| Działalność | Traktowanie podatkowe |

|---|---|

| Kupowanie i trzymanie jako inwestycja | Nieopodatkowany (brak podatku od zysków kapitałowych) |

| Sprzedaż długoterminowego udziału osobistego | Nie opodatkowane |

| Handel jako biznes | Opodatkowane jako dochód |

| Otrzymywanie płatności w kryptowalucie | Opodatkowane jako dochód według wartości rynkowej |

| Kupowanie towarów lub usług za kryptowalutę | 9% podatku GST od towarów i usług |

Inwestor czy trader? Odznaki handlowe

To jest pytanie, które decyduje o Twoim rachunku i nie ma prostego testu. IRAS nie zlicza Twoich transakcji i nie stosuje progu. Zamiast tego, analizuje cały obraz w oparciu o zestaw czynników znanych jako odznaki handlowe, te same zasady orzecznictwa, które sądy stosują do odróżnienia inwestora od osoby prowadzącej działalność gospodarczą. Jeśli zostaniesz zaklasyfikowany jako inwestor, Twoje zyski będą kapitałem nieopodatkowanym. Jeśli zostaniesz zaklasyfikowany jako trader, będą one dochodem opodatkowanym stawką do 24%.

Pięć odznak handlowych

Czynniki, które IRAS i sądy biorą pod uwagę, to częstotliwość i wolumen transakcji, czas ich utrzymywania przed sprzedażą, wyraźny cel zysku, sposób finansowania działalności oraz to, czy prowadzi się ją w sposób zgodny z zasadami organizacji firmy, np. poprzez systemy, narzędzia i prowadzenie dokumentacji. Żadna pojedyncza odznaka nie jest decydująca. Częsty inwestor finansujący pozycje pożyczonymi pieniędzmi i wpatrujący się w ekrany przez cały dzień wygląda zupełnie inaczej niż ktoś, kto kupił raz i trzymał przez trzy lata.

Co sprawia, że posiadacz staje się traderem

Wzory popychają Cię w stronę tradera. Codzienny handel kryptowalutami, korzystanie z dźwigni finansowej, handel o wysokim wolumenie w stosunku do innych źródeł dochodu i traktowanie tego jako głównego zajęcia – wszystko to wskazuje na handel. Podobnie jak budowanie infrastruktury wokół tego: dedykowanego kapitału, oprogramowania do tradingu, przemyślanej strategii czerpania zysków z krótkoterminowych wahań. Żadne z tych elementów osobno nie czyni Cię traderem, ale razem tworzą obraz, na który IRAS może oddziaływać.

Rozważmy dwie osoby, z których każda zarobiła w zeszłym roku 50 000 dolarów singapurskich na kryptowalutach. Jedna kupiła Ether w 2022 roku, trzymała go i sprzedała raz. Druga w ciągu roku dokonała setek transakcji lewarowanych, finansowanych z rachunku zabezpieczającego, stale śledząc rynek. Ten sam zysk, ale zupełnie inny wynik podatkowy: pierwsza zachowuje go jako nieopodatkowany kapitał, druga prawie na pewno handluje i jest zobowiązana do zapłaty podatku dochodowego od całości.

Dlaczego nie ma jasnych reguł

Ludzie chcą konkretnej liczby, okresu posiadania lub liczby transakcji, które jasno określają granice. Nie istnieją one celowo. Oznaczenia transakcji są stosowane indywidualnie, na podstawie faktów, co daje IRAS elastyczność i budzi niepewność podatników. Rozsądnym rozwiązaniem jest udokumentowanie swoich intencji i zachowań: jeśli przechowujesz środki przez długi czas, Twoje dane powinny to odzwierciedlać.

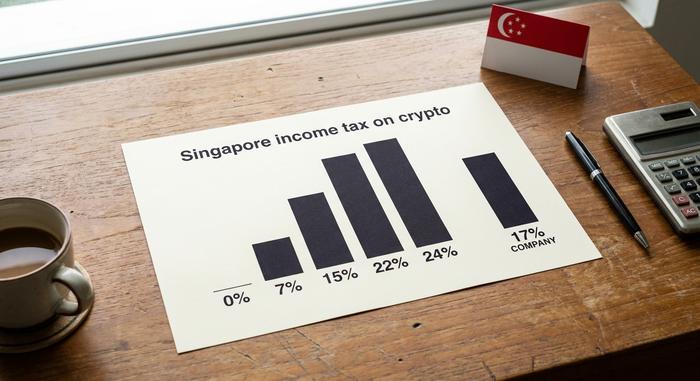

Stawki podatku dochodowego od kryptowalut w Singapurze

Gdy kryptowaluty są uznawane za dochód zgodnie z singapurskimi przepisami podatkowymi, zero znika, a zastępują je zwykłe stawki. W przypadku osób fizycznych podatek dochodowy jest progresywny: pierwsza część dochodu jest opodatkowana stawką 0%, a następnie stawka wzrasta w przedziałach do maksymalnej stawki 24% dla dochodów powyżej miliona dolarów singapurskich, która obowiązuje od roku podatkowego 2024. Firma zajmująca się kryptowalutami jest opodatkowana stałą stawką podatku dochodowego dla osób prawnych w wysokości 17%.

Istnieje drugi sposób, w jaki kryptowaluty stają się dochodem: otrzymywanie w nich zapłaty. Jeśli otrzymujesz tokeny jako zapłatę za pracę lub w ramach działalności gospodarczej, podlega to opodatkowaniu według wartości rynkowej tokenów w dniu ich otrzymania, tak samo jak w przypadku płatności gotówką. Późniejszy wzrost lub spadek ceny tokena to osobna kwestia.

| Dochód podlegający opodatkowaniu (osoba fizyczna) | Wskaźnik |

|---|---|

| Pierwsze 20 000 dolarów singapurskich | 0% |

| od 40 001 do 80 000 dolarów singapurskich | 7% (na pasku) |

| 320 001 S$ i więcej (do 1 mln S$) | do 22% |

| Powyżej 1 000 000 dolarów singapurskich | 24% |

| Zyski firmy z kryptowalut | 17% płasko |

Staking, mining i airdropy w Singapurze

To prawdziwie szara strefa singapurskiego podatku od kryptowalut, a uczciwość jest tu lepsza niż fałszywa precyzja. IRAS nie opublikował samodzielnego przewodnika dotyczącego stakingu ani DeFi, więc sposób postępowania opiera się na tych samych ogólnych zasadach, które rządzą wszystkim innym: czy to jest dochód, czy nie?

Wydobycie lub staking prowadzone w sposób systematyczny, biznesowy, generuje dochód podlegający opodatkowaniu. Ta sama działalność wykonywana okazjonalnie, hobbystycznie, przez osobę fizyczną jest zazwyczaj traktowana jako kapitał i pozostawiana w spokoju. Pożyczki DeFi i nagrody za płynność kierują się tą samą logiką: jeśli wyglądają na powtarzającą się operację nastawioną na zysk, spodziewaj się, że będą stanowić dochód. Airdropy są nieco odmienne. Otrzymanie airdropu bez świadczenia żadnych usług zazwyczaj nie jest opodatkowane w momencie otrzymania, choć późniejsza sprzedaż może stanowić dochód, jeśli handlujesz.

Jedną z liczb wartych zignorowania jest często powtarzane twierdzenie, że obstawianie poniżej kilkuset dolarów jest automatycznie wolne od podatku. Ten próg nie jest regułą IRAS dotyczącą kryptowalut, a powtarzanie go wprowadziło w błąd wielu czytelników. Gdy wytyczne są rzeczywiście nieprecyzyjne, bezpiecznym posunięciem jest zastanowienie się, czy dana działalność ma charakter biznesowy, zamiast opierać się na liczbie, której żaden urzędnik nie opublikował.

Jak zgłaszać i składać deklaracje podatkowe dotyczące kryptowalut w Singapurze

Dla większości posiadaczy historia zgłoszenia jest krótka: osiągnąłeś zysk z inwestycji, nie obowiązuje Cię żaden harmonogram zysków kapitałowych i nie musisz niczego zgłaszać. Mechanizm ma znaczenie tylko wtedy, gdy część Twoich kryptowalut stanowi dochód.

Jeśli tak, zgłaszasz go samodzielnie w rocznym zeznaniu podatkowym do IRAS, wraz z innymi dochodami, zgodnie ze standardowymi terminami składania zeznań w połowie kwietnia, około 15 kwietnia w przypadku zeznań papierowych i 18 kwietnia w przypadku zeznań elektronicznych. Nie ma specjalnego formularza kryptograficznego; dochód jest ujmowany jako dochód z działalności gospodarczej lub handlowej. Dokumentacja chroni Cię podatkowo: zachowaj daty, podstawę kosztową, kontrahentów i wartość każdej transakcji w dolarach singapurskich. Kiedy IRAS zapyta, jak uzyskałeś kwotę, odpowiedzią będą zapisy.

Firmy mają dodatkową warstwę. Firma zajmująca się kryptowalutami może być zobowiązana do rejestracji w GST, gdy jej obroty podlegające opodatkowaniu przekroczą próg rejestracji, nawet jeśli same tokeny płatnicze są zwolnione z podatku. Zaniżanie deklaracji niesie ze sobą koszty: IRAS może nałożyć kary na podatek, który powinien zostać zapłacony, więc różnica między uczciwym błędem a agresywnym podejściem jest czymś, czego nie chcesz testować. Samoocena nakłada na Ciebie ciężar prawidłowego rozliczenia.

CARF i MAS: zasady zaostrzą się do 2028 r.

Status wolny od podatku nie jest peleryną niewidzialności i nie uwzględnia go praktycznie żaden przewodnik. Singapur przystąpił do Ram Sprawozdawczości Kryptoaktywów OECD, podpisując wielostronne porozumienie w listopadzie 2024 r., a pierwsza automatyczna wymiana informacji o rachunkach kryptowalutowych została zaplanowana na 2028 r. Platformy będą raportować dane posiadaczy, a dane te będą przekraczać granice państwowe.

Władze monetarne Singapuru zaostrzyły jednocześnie przepisy dotyczące platformy. Od października 2024 roku nowe przepisy Ustawy o usługach płatniczych zakazały udzielania pożyczek detalicznych i stakingu przez licencjonowanych dostawców oraz wymagały przechowywania aktywów klientów w ramach powiernictwa ustawowego. Operatorzy działający za granicą z Singapuru musieli uzyskać licencję do połowy 2025 roku. Nic z tego nie zmienia sytuacji w zakresie braku podatku od zysków kapitałowych, ale oznacza to, że droga do zachowania milczenia jest skończona i przestarzała.

Data rozpoczęcia rozliczania w Singapurze w 2028 roku jest o rok niższa niż w przypadku grup UE i Wielkiej Brytanii, które rozpoczynają rozliczanie w 2027 roku. Ten dodatkowy rok daje czas na uporządkowanie spraw, ale nie oznacza, że obowiązek ten znika. Praktycznym rozwiązaniem jest traktowanie roku 2028 jako terminu, który już minął: zrównaj swoje portfele, zachowaj czystą historię i upewnij się, że Twoja sytuacja podatkowa przetrwa sytuację, gdy ktoś inny zgłosi te same kwoty do IRAS.

Singapur a inne kraje wolne od podatku od kryptowalut

Singapur jest naprawdę jednym z lepszych domów dla kryptowalut, co zauważyli mieszkańcy: według Independent Reserve Cryptocurrency Index 2026 około 32% Singapurczyków posiadało kryptowaluty w tym roku. Jednak główna korzyść podatkowa jest dzielona. Zjednoczone Emiraty Arabskie nie pobierają podatku dochodowego od osób fizycznych od zysków z kryptowalut. Hongkong, podobnie jak Singapur, nie ma podatku od zysków kapitałowych, opodatkowując jednocześnie handel prowadzony jako działalność gospodarcza. Przewaga braku zysków kapitałowych jest wspólna dla wszystkich trzech; prawdziwa różnica między nimi polega na tym, jak każdy z nich wyznacza granicę inwestor kontra trader i jak ich regulator traktuje platformy. W tym połączeniu Singapur zwykle plasuje się w czołówce rankingów przyjazności dla kryptowalut, czemu sprzyjają jasne ramy, a nie tylko niska stawka. Przed przeprowadzką ze względu na podatek pamiętaj jednak, że przepisy dotyczące rezydencji oraz wymogi dotyczące wyjścia i raportowania w Twoim kraju ojczystym zazwyczaj mają znacznie większe znaczenie niż główna stawka.

Co dla Ciebie oznacza singapurski podatek od kryptowalut?

Wniosek dotyczący podatku od kryptowalut w Singapurze jest prostszy, niż sugerują szare pola. Jeśli kupujesz i przechowujesz kryptowaluty jako osobistą inwestycję, prawie na pewno nic nie jesteś winien w Singapurze. Jeśli handlujesz nimi jak firmą lub otrzymujesz wynagrodzenie w tokenach, jest to dochód i jest on opodatkowany stawką do 24% dla osób fizycznych lub 17% dla firm. A ponieważ raportowanie CARF będzie dostępne od 2028 roku, to prowadzone dziś dokumenty będą bronić Twojej pozycji w przyszłości. Dlatego szczere pytanie, które warto sobie zadać przed kolejnym sezonem podatkowym, brzmi: patrząc na ostatnie dwanaście miesięcy, czy jesteś inwestorem, czy traderem?