Податок на криптовалюту в Нідерландах: як насправді працює Поле 3 у 2026 році

Більшість країн оподатковують прибуток, який ви отримуєте від криптовалюти. Нідерланди роблять дещо дивніше. Вони значною мірою ігнорують ваші фактичні прибутки, а натомість оподатковують суму, яку уряд вважає заробленою вашими активами. Продайте біткойн із прибутком 300%, і резидент Нідерландів може нічого не винен безпосередньо з цього прибутку. Спостерігайте, як ваш портфель падає протягом року, і ви все одно можете отримати податковий рахунок. Це логіка нідерландського криптоподатку, і як тільки ви побачите, як він працює, решта голландської системи перестане виглядати випадковою.

Цей посібник розповідає про механізм. Чому криптовалюта потрапляє до третьої, а не першої позиції, як фактично співпадають умовна прибутковість та ставка 36%, чому Верховний суд постійно скасовує все це, та межа, яка призводить до набагато суворішого податку на прибуток. Згідно з дослідженням, проведеним на замовлення AFM , приблизно 10% дорослих голландців володіють криптовалютою, що становить близько 1,5 мільйона осіб, тому це не нішева проблема.

Чому голландська криптовалюта знаходиться в Коробці 3, а не в Коробці 1

Майже кожна дивна річ щодо податку на криптовалюту в Нідерландах походить з одного звернення до служби з класифікації. Податкова служба розглядає вашу криптовалюту як актив, який ви маєте, а не як дохід, який ви заробили. Зрозумійте цю ідею, і решта піде сама собою.

Три коробки за одну хвилину

Податок на прибуток у Нідерландах поділяється на три категорії. Перша категорія охоплює дохід від роботи та власного житла, що оподатковується за прогресивними ставками. Друга категорія охоплює прибуток від значної частки в компанії. Тут важлива третя категорія: вона охоплює заощадження та інвестиції, тобто багатство, на якому ви просто перебуваєте. Кожна категорія має свої власні правила та ставку, і актив знаходиться лише в одній з них.

Криптовалюта вважається «іншим активом»

Belastingdienst, податкова служба Нідерландів, відносить криптовалюту до Поле 3 як інвестицію, до тієї ж широкої категорії, що й акції, друга нерухомість або ощадний рахунок. Для більшості людей це гарна новина. У Нідерландах немає окремого податку на приріст капіталу для криптовалюти. Ви не оподатковуєтеся, коли продаєте, обмінюєте або витрачаєте монету. Оподатковуваною подією є просто володіння активом у один конкретний день.

Звіт за 1 січня, який визначить ваш рахунок

Цей день – 1 січня. Важлива вартість усієї вашої криптовалютної вартості на початок податкового року, конвертована в євро за обмінним курсом на цю дату. Не має значення, що станеться потім. Власник, який володів 100 000 євро криптовалюти на 1 січня і спостерігав, як її сума впала до 20 000 до березня, все одно оподатковується за показником за січень. Цей знімок, який називається peildatum, охоплює криптовалюту як на біржах, так і в самостійних гаманцях. Податкову інспекцію не хвилює, де знаходяться ключі.

Як працюють умовна прибутковість та ставка податку 36%

Саме тут система заслужила свою репутацію. Нідерланди не запитують, що насправді зробила ваша криптовалюта. Вони припускають певний дохід, оподатковують це припущення та рухаються далі. Розрив між передбачуваним та реальним доходом є джерелом майже кожної скарги та десятиліття судових процесів.

Відсотки уявної прибутковості

Держава щороку встановлює фіктивну дохідність для кожної категорії активів. Криптовалюта належить до групи «інвестиції та інші активи», яка має найвищу очікувану дохідність. За даними Belastingdienst (станом на 2026 рік), ця очікувана дохідність становить 5,88%, а за 2026 рік вона зросте до 6,00%. На додаток до цього умовного прибутку застосовується фіксована ставка податку в розмірі 36%.

| Категорія активу | Уявне повернення 2025 року | Уявне повернення 2026 року |

|---|---|---|

| Банківські та ощадні залишки | 1,37% | 1,28% (попередньо) |

| Інвестиції та інші активи (включно з криптовалютою) | 5,88% | 6,00% |

| Борги | 2,70% | 2,70% |

| Фіксована ставка податку на умовну декларацію | 36% | 36% |

| Неоподатковуваний дохід на особу | 57 684 євро | 59 357 євро |

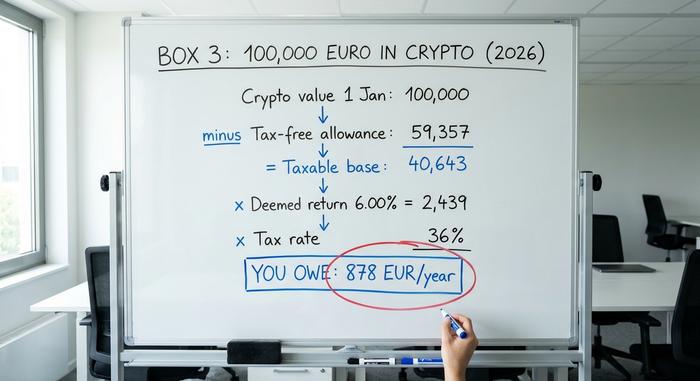

Працюючий приклад на криптовалюті вартістю 100 000 євро

Припустімо, ви є самотнім резидентом Нідерландів, який володіє криптовалютою на суму 100 000 євро станом на 1 січня 2026 року, і більше нічого не вказано в Поле 3. Спочатку відніміть неоподатковувану норму в розмірі 59 357 євро, що залишає оподатковувану базу в розмірі 40 643 євро. Застосуйте умовну прибутковість у розмірі 6,00%, і ви отримаєте передбачуваний прибуток у розмірі близько 2 439 євро. Оподаткуйте це за ставкою 36%, і ви заборгували приблизно 878 євро за рік.

Головна цифра, яку слід пам’ятати, така: кожне євро понад ліміт фактично оподатковується за ставкою 6,00% помножити на 36%, або приблизно 2,16% від його вартості, щороку. Те, чи подвоїлася ваша криптовалюта, зменшилася вдвічі, чи залишилася недоторканою, нічого не змінює.

Неоподатковувана пільга

Цей ліміт справді працює. У 2026 році він покриває 59 357 євро на людину, а фінансові партнери можуть об'єднати свої до 118 714 євро. Для пари це означає, що значний криптовалютний стек може знаходитися значно нижче межі. Зворотний бік суворий для великих власників: як тільки ви комфортно погасите ліміт, очікувана дохідність передбачає значний приріст у 6% у роки, коли ваш портфель, можливо, взагалі нічого не приніс.

Судові рішення, які порушили Блок 3

Саме цю частину оминають хитрі податкові посібники, і я думаю, що це найважливіше, що потрібно зрозуміти про податок на криптовалюту в Нідерландах. Система працює в позичений час. Верховний суд Нідерландів Hoge Raad не раз, а двічі визнав модель фіктивного повернення незаконною, і саме тому тепер існує обхідний шлях для тих, чий реальний дохід виявився меншим за фіктивний.

Різдвяне рішення 2021 року

24 грудня 2021 року у рішенні, відомому як Kerstarrest, Верховний суд постановив, що оподаткування людей за передбачуваним доходом порушує їхні права згідно з Європейською конвенцією з прав людини, зокрема право на мирне володіння майном та заборону дискримінації. Суд постановив, що оподаткування фікції несправедливо обтяжує людей, чий фактичний дохід нижчий за припущення держави. Парламент поспішив виправити закон.

Подальші дії за червень 2024 року

Виправлення не виявилося чинним. 6 червня 2024 року Вищий суд (Hoge Raad) у низці справ постановив, що як тимчасовий Закон про відновлення, так і Перехідний закон, який його замінив, все ще порушують ті самі права, гарантовані Конвенцією, коли передбачуваний дохід перевищує реальний. Засіб правового захисту, який він призначив, є тим, що має для вас значення: якщо ваш фактичний дохід явно нижчий, податок має бути зменшений таким чином, щоб оподатковувався лише цей реальний дохід.

Вибір фактичної прибутковості та її підступність

З 2025 року можливість декларувати свій фактичний дохід знаходиться в самій річній податковій декларації про доходи, а не в окремій формі. Якщо ваша криптовалюта дійсно показала нижчий показник, ніж передбачувані 6%, ви можете обрати оподаткування з того, що ви дійсно заробили. Однак це не безкоштовний пропуск. Виберіть цей шлях, і неоподатковуваний бал зникне, нереалізовані прибутки враховуватимуться до вашого доходу, і немає від'ємної нижньої межі, тому збитковий рік не може створити збиток, що підлягає вирахуванню, для перенесення на наступні роки. Для багатьох власників це все ще краща ілюзія. Прорахуйте обидва розрахунки, перш ніж робити вибір.

Коли криптовалюта стане податком на прибуток у рамках Box 1

Тепер небезпечна сіра зона нідерландського крипто-податку. Все вищесказане припускає, що ви звичайний інвестор, який володіє активами. Якщо перетнути розмиту межу активної, ділової поведінки, ваша криптовалюта повністю залишає третю позицію та переходить до першої, де прогресивний податок на прибуток досягає 49,50% у 2026 році. Це немалий стрибок з ефективних 2,16%.

Що вас підштовхує? Юридичний тест полягає в тому, чи займаєтесь ви «більше, ніж звичайне управління активами», те, що голландці називають «додатковим arbeid», додатковою працею. Денна торгівля із систематичним наміром отримати прибуток, майнінг, де ваш дохід перевищує ваші витрати, використання спеціальних інструментів або попередніх знань, або отримання зарплати в криптовалюті – все це може призвести до доходу, зазначеного в Політиці 1, який оподатковується за такими категоріями, як «результат від іншої діяльності» або «прибуток від підприємництва». Чесна проблема полягає в тому, що офіційної цифри немає. Belastingdienst не публікує жодного порогу в годинах чи євро, який би визначав межу; голландські суди вирішують це в кожному конкретному випадку, зважуючи зусилля, наміри та досвід. Якщо ви ведете щось, що пахне торговим бізнесом, проконсультуйтеся, перш ніж подавати заявку.

Як повідомити про криптовалюту до служби безпеки

На практиці дотримання податкового законодавства на криптовалюту в Нідерландах простіше, ніж передбачає теорія. Ви звітуєте про криптовалюту раз на рік, як частину вашої звичайної податкової декларації про доходи, протягом періоду подання, який триває з 1 березня по 1 травня, через портал Mijn Belastingdienst.

Робота здебільшого полягає в оцінці. Візьміть кожну монету, яку ви мали о 00:00 1 січня, конвертуйте її в євро за обмінним курсом на той момент і додайте до загальної суми в Полі 3 разом з будь-якими іншими заощадженнями та інвестиціями. Включіть активи на біржах та в приватних гаманцях; місцезнаходження активу не змінює його обробку. Ведіть власні записи, оскільки тягар доказування лежить на вас, особливо якщо ви обираєте шлях фактичного повернення. Недекларування криптовалюти — нерозумна стратегія. Штрафи за нерозкриті активи є високими, і дні, коли податкова служба не знала про це, закінчуються.

DAC8: зміни у звітності про криптовалютні податки у 2026 році

Роками тиха правда формувала поведінку голландців щодо криптооподаткування: влада часто не могла бачити те, чого їй не могли сказати. Ця епоха добігає кінця. Директива Європейського Союзу DAC8, прийнята 17 жовтня 2023 року, зобов'язує криптоплатформи повідомляти про активність своїх користувачів податковим органам по всьому блоку, і Нідерланди тепер закріпили це в законі.

Нідерландські правила імплементації набули чинності 10 квітня 2026 року , ретроактивно з 1 січня 2026 року, що робить 2026 рік першим звітним роком. Постачальники послуг з криптоактивами, тобто біржі та брокери, якими користується більшість людей, повинні збирати дані про своїх голландських клієнтів та передавати їх до Belastingdienst до 30 вересня 2027 року. Після цього план «вони не бачать мій гаманець» перестає бути реальністю. Прогалина у звітності, яка існувала протягом усієї епохи Box 3, закривається, і розумним кроком буде вважати, що ваші цифри вже видно.

Що принесе податок на реальний дохід криптовалют у 2028 році

Постійне вирішення проблеми оподаткування криптовалют у Нідерландах продовжує вислизати. Після судових програшів уряд зобов'язався скасувати фіктивні та оподаткувати реальні прибутки за допомогою нового закону, Wet werkelijk rendement box 3. Спочатку він був спрямований на 2026 рік, потім на 2027 рік, а тепер запланований на 1 січня 2028 року , причому затримка пояснюється капітальним ремонтом ІТ-системи податкового органу та потребою в сотнях додаткових співробітників. Нижня палата парламенту ухвалила законопроект 12 лютого 2026 року; схвалення верхньою палатою все ще очікувало на момент написання цього документа, тому дата ще не визначена. Коли він буде прийнятий, він оподатковуватиме фактичні прибутки, включаючи деякі нереалізовані, що змінює розрахунок для інвесторів, які купують та тримають, порівняно з активними трейдерами.

Податок на криптовалюту в Нідерландах проти сусідніх країн

Швидка перевірка реальності щодо того, чи є голландська модель вигідною угодою. Вона винагороджує довгострокових власників, які мають значні нереалізовані прибутки, оскільки ці прибутки ніколи не оподатковуються безпосередньо, але карає будь-кого, хто зберігає великий незадіяний залишок, шляхом стягнення фіксованого щорічного збору. Сусідні країни схиляються до протилежного, оподатковуючи прибуток під час продажу, що загалом використовується в Німеччині , Бельгії та Португалії .

| Країна | Модель | Основне лікування для фізичних осіб |

|---|---|---|

| Нідерланди | Податок на багатство (Рамка 3) | ~2,16% активів на рік понад дозволену суму; прибуток не сплачується податок |

| Німеччина | Приріст капіталу | 0%, якщо утримується більше одного року; в іншому випадку оподатковується як дохід |

| Бельгія | Приріст капіталу | Новий податок на фінансові прибутки у розмірі близько 10% з 2026 року |

| Португалія | Приріст капіталу | 28% на прибутки, що зберігаються менше року; 0%, якщо зберігаються довше |

Ставтеся до них як до загальних правил для приватних інвесторів, а не до особистих порад; у кожній країні є умови, які можуть змінити результат.

Підсумок нідерландського податку на криптовалюту

До 2028 року податок на криптовалюту в Нідерландах залишається податком на фікцію. Ви повинні сплатити податок з декларації, яку, на думку держави, ви подали, розрахованої на основі одного січневого знімка, незалежно від того, що насправді зробила ваша криптовалюта. Дві речі, на які варто звернути увагу, прості. По-перше, якщо ваша реальна декларація була нижчою за передбачувані 6%, тепер ви можете вимагати оподаткування на основі реального доходу, тому проведіть порівняння, перш ніж подавати звіт. По-друге, DAC8 означає, що податкова служба незабаром матиме дані про ваші транзакції, незалежно від того, чи добровільно ви їх надсилаєте, чи ні. Отже, ось питання, над яким слід замислитися: якщо правила збираються оподатковувати те, що ви дійсно заробили, і влада ось-ось побачить, що саме це, чому ви плануєте, виходячи зі старого припущення, що ніхто не дивиться?