Tassazione delle criptovalute in Australia 2026: Regole, aliquote e imposta sulle plusvalenze dell’ATO

L'Agenzia delle Entrate australiana non considera i Bitcoin come denaro, bensì come proprietà. Questa visione trasforma quasi ogni operazione, ogni vendita, ogni scambio, persino ogni caffè acquistato con criptovalute, in un evento imponibile. È il punto di partenza per comprendere la tassazione delle criptovalute in Australia, e la maggior parte della confusione deriva da chi non l'ha mai interiorizzata.

Due vicende stanno mettendo alla prova questa visione proprio ora. Nel 2025 un tribunale ha definito il Bitcoin "denaro", scatenando discussioni su un miliardo di dollari di rimborsi. E l'Agenzia delle Entrate australiana (ATO) sta conducendo un programma di incrocio dati che raccoglie silenziosamente informazioni su oltre un milione di persone all'anno. Una di queste vicende ha un impatto sulle tue tasse oggi. L'altra no. Questa guida chiarisce quale delle due è vera.

Come le criptovalute vengono tassate in Australia dall'ATO (Australian Taxation Office).

Partiamo da qui, perché tutto il resto ne consegue. Dal 2014, l'Agenzia delle Entrate australiana (ATO) considera le criptovalute come beni soggetti all'imposta sulle plusvalenze (CGT), ovvero come proprietà, ai fini fiscali, nella stessa ampia categoria di azioni o immobili da investimento, non come valuta e non come denaro.

Questa classificazione semplifica notevolmente il processo. Quando si cede un bene soggetto a imposta sulle plusvalenze, si attiva un evento imponibile ai fini di tale imposta e qualsiasi guadagno viene aggiunto al reddito imponibile per l'anno in corso. Non esiste un'aliquota fiscale separata e più favorevole per le criptovalute. Il guadagno derivante dalle criptovalute viene tassato con l'aliquota marginale ordinaria, la stessa applicata al reddito da lavoro dipendente.

Perché la questione proprietà contro valuta è così importante? Perché rappresenta un bivio. Un Paese che tratta il Bitcoin come valuta estera lo tassa secondo regole completamente diverse. L'Australia ha scelto la proprietà, ed è proprio questa scelta che la sentenza del tribunale del 2025, di cui parleremo più avanti, mette in discussione. Per ora, la legge prevede la proprietà, e la proprietà implica l'imposta sulle plusvalenze.

Esistono due strade, e la scelta di quale intraprendere è di fondamentale importanza. La maggior parte delle persone sono investitori: acquistano e mantengono i propri beni, e i loro guadagni sono soggetti all'imposta sulle plusvalenze (CGT), il che consente di usufruire di un prezioso sconto che analizzeremo a breve. Un gruppo più ristretto è costituito dai trader, persone che gestiscono un'attività simile a un'impresa, con frequenza, sistematicità e intento di generare profitto. I trader non beneficiano dello sconto sulla CGT. I loro profitti sono considerati reddito ordinario, punto e basta, sebbene possano dedurre le spese aziendali.

L'ATO (Australian Taxation Office) decide a quale categoria appartieni in base al tuo comportamento effettivo, non alla tua identità. Volume, organizzazione, tenuta dei registri e intenzioni sono tutti elementi che contribuiscono al giudizio. Per la stragrande maggioranza di coloro che leggono questo testo, si applica il trattamento riservato agli investitori, e questa sarà la prospettiva da cui trarre spunto per la maggior parte di quanto segue.

Quanta tassazione paghi sulle criptovalute: imposta sulle plusvalenze e aliquote

Ecco il punto in cui molti fraintendono: in Australia non esiste un'aliquota fiscale fissa sulle criptovalute. Il guadagno viene ripartito sul reddito e tassato in base alla fascia di reddito in cui rientra. Quindi, lo stesso profitto può costare a una persona 16 centesimi per dollaro e a un'altra 45.

La maggior parte dei residenti paga anche la tassa Medicare del 2% in aggiunta, il che porta l'aliquota massima effettiva più vicina al 47%. Queste sono le tariffe per i residenti per l'anno finanziario 2025-26, prima dell'applicazione di tale tassa:

| Reddito imponibile (AUD) | aliquota fiscale |

|---|---|

| 0 - 18.200 | 0% |

| 18.201 - 45.000 | 16% |

| 45.001 - 135.000 | 30% |

| 135.001 - 190.000 | 37% |

| 190.001+ | 45% |

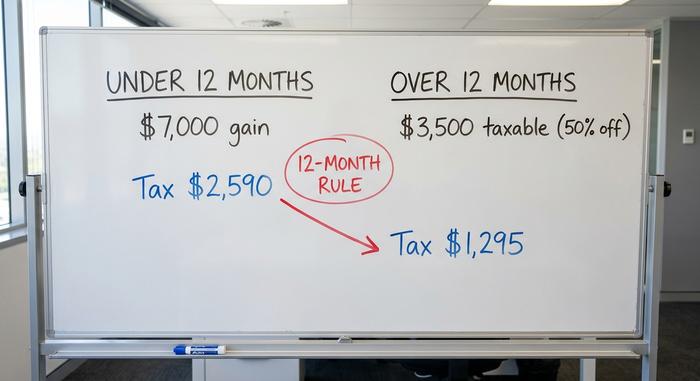

Ora, ecco la leva che conta davvero. Detenendo un asset crittografico per più di 12 mesi prima di venderlo, come investitore privato hai diritto a uno sconto del 50% sull'imposta sulle plusvalenze a lungo termine. Solo metà del guadagno viene tassato. I fondi pensione autogestiti ottengono uno sconto inferiore, pari a un terzo. Questa singola regola, la soglia dei 12 mesi, è la decisione fiscale più importante che la maggior parte dei detentori prenda nella vita, e non costa nulla se non pazienza.

Un semplice esempio pratico illustra la differenza. Supponiamo che tu guadagni 130.000 dollari, rientrando quindi nella fascia di rendimento del 37%, e che tu realizzi un guadagno di 7.000 dollari su Ethereum.

| Periodo di detenzione | guadagno imponibile | Tassazione al 37% |

|---|---|---|

| Meno di 12 mesi | $7.000 (completo) | $2.590 |

| Oltre 12 mesi | $3.500 (sconto del 50%) | $1.295 |

Stessa moneta, stesso profitto, metà delle tasse. Vendere un giorno prima significa versare all'Agenzia delle Entrate 1.295 dollari in più senza motivo. Lo sconto premia chi detiene le monete e penalizza chi è impaziente, che è esattamente lo scopo per cui è stato concepito.

Quali transazioni in criptovalute sono soggette a imposta sulle plusvalenze?

L'errore in cui cadono i principianti è pensare che le tasse si applichino solo quando le criptovalute vengono convertite in dollari. Non è così. Uno scambio tra criptovalute è una cessione. Spendere criptovalute per acquistare beni è una cessione. Persino regalarle rientra in questa categoria.

| Imponibile (evento CGT) | Non tassabile |

|---|---|

| Vendita di criptovalute in AUD | Acquistare criptovalute con AUD |

| Scambiare una criptovaluta con un'altra | Detenere criptovalute |

| Spendere criptovalute per beni | Spostarsi tra i propri portafogli |

| Regalare criptovalute a qualcuno | Fare una donazione a un ente di beneficenza registrato |

Esiste una sola, seppur minima, via d'uscita: l'esenzione per i beni ad uso personale. Acquistando criptovalute per un valore inferiore a 10.000 dollari e spendendole quasi immediatamente in beni personali, il guadagno può essere esente da imposte. Ma i requisiti sono stringenti. Se le criptovalute sono state detenute inizialmente come investimento, non sono ammissibili e l'onere della prova spetta all'acquirente.

Staking, airdrop e tassazione sui redditi da criptovalute

Non tutte le tasse sulle criptovalute sono imposte sulle plusvalenze. Quando si guadagnano criptovalute anziché acquistarle, le regole cambiano e le criptovalute guadagnate vengono spesso tassate due volte nel corso della loro vita.

Le ricompense per lo staking, la maggior parte degli airdrop, i bonus per le segnalazioni, lo stipendio in criptovalute e i redditi derivanti dal mining aziendale sono tutti considerati reddito ordinario al loro valore di mercato nel giorno in cui vengono ricevuti. Tale valore viene tassato immediatamente all'aliquota marginale, anche se non viene mai venduto. Molti dimenticano completamente questo aspetto e poi rimangono sorpresi dalla valutazione.

La seconda metà arriva dopo. Il valore di mercato su cui è stata calcolata l'imposta diventa il costo base, quindi quando alla fine cederai quelle monete, si applicherà un evento CGT separato a qualsiasi ulteriore guadagno. Ricevi una ricompensa di staking del valore di $200, su $200 verrai tassato come reddito e, se in seguito vendi le monete a $300, i $100 in più saranno una plusvalenza.

Ci sono delle eccezioni. L'ATO (Australian Taxation Office) prevede un'eccezione per gli airdrop di allocazione iniziale, che possono avere un costo base pari a zero anziché generare reddito al momento della ricezione. Il mining per hobby è trattato in modo diverso dal mining a livello professionale. Ma il principio fondamentale rimane lo stesso: se guadagni, devi pagare le tasse sul reddito nel momento stesso in cui ricevi il denaro.

Perdite di capitale in criptovalute e la linea di trading

Le perdite sono l'unico ambito in cui le regole giocano a tuo favore. Una perdita in conto capitale sulle criptovalute può compensare i guadagni in conto capitale e, se le perdite superano i guadagni, la perdita netta si accumula a tempo indeterminato senza scadenza: un fatto che molti investitori in criptovalute scoprono solo dopo un anno ribassista doloroso. Un anno difficile può proteggere un anno positivo anni dopo. Perdi 8.000 dollari in un mercato ribassista senza guadagni che li assorbano, e quegli 8.000 dollari restano lì ad aspettare, pronti a spazzare via i primi 8.000 dollari di guadagni in conto capitale che realizzerai in un anno futuro, che sia l'anno prossimo o tra cinque anni.

Ci sono due aspetti importanti da considerare. Primo, una perdita in conto capitale può compensare solo le plusvalenze, non il tuo stipendio o altri redditi ordinari. Secondo, l'Agenzia delle Entrate australiana (ATO) ha esplicitamente messo in guardia contro le "wash sale", ovvero la vendita in perdita e il successivo riacquisto dello stesso bene al solo scopo di ottenere una detrazione fiscale. In tal caso, la perdita può essere negata.

Lo status di trader cambia completamente la prospettiva. Se l'ATO (Australian Taxation Office) ti classifica come titolare di un'attività di trading, i tuoi profitti diventano reddito ordinario senza la detrazione del 50%, ma le perdite e le spese diventano deducibili da altri redditi e, in genere, sei vincolato al metodo di valutazione FIFO (First-In, First-Out). Per gli operatori attivi questo può essere un vantaggio; per chi detiene titoli a lungo termine, di solito è uno svantaggio.

L'ATO lo sa: giro di vite sul confronto dei dati delle criptovalute

Se c'è una cosa da ricordare di questo articolo, è questa: la convinzione che le criptovalute siano anonime è il mito più costoso in cui un investitore australiano possa credere.

L'ATO (Australian Taxation Office) gestisce un programma di incrocio dati sugli asset crittografici, attivo dagli anni fiscali 2014-15 al 2025-26. Ogni anno raccoglie dati su un numero stimato tra 700.000 e 1.200.000 persone fisiche ed giuridiche. I dati provengono direttamente da fornitori di servizi designati, ovvero gli exchange di criptovalute, che forniscono nomi, indirizzi, date di nascita, indirizzi IP e cronologie delle transazioni. L'ATO conserva questi dati per circa sette anni e li confronta con le dichiarazioni dei redditi presentate.

Quando i numeri non tornano, vengono inviate delle lettere. L'ATO ha inviato una serie di lettere di sollecito e di avvertimento ai titolari di titoli che ritiene abbiano sottostimato le proprie entrate, e le sanzioni per la mancata dichiarazione possono sommarsi all'imposta non pagata, più gli interessi. Come recitava una nota dell'ATO, non c'è nessun gioco a nascondino, perché l'agenzia ha già le informazioni.

La rete sta per stringersi. L'Australia sta implementando il Crypto-Asset Reporting Framework (CARF) dell'OCSE, con la raccolta dati a livello nazionale che inizierà a gennaio 2026 e il primo scambio di informazioni con altri paesi previsto intorno al 2028. L'Australia fa parte della prima ondata di circa 27 giurisdizioni. In parole semplici, gli exchange offshore smetteranno di essere un punto cieco. Conservate i vostri registri per almeno cinque anni, perché ricostruire anni di transazioni dopo aver ricevuto una lettera è molto più difficile che registrarle man mano che avvengono.

Il Bitcoin è ormai "denaro"? La sentenza del 2025

Questo è il titolo che ha scatenato migliaia di sogni di rimborso. Nel caso R contro Wheatley, che coinvolgeva un ex funzionario federale e 81,6 Bitcoin, un magistrato dello stato di Victoria ha osservato nel maggio 2025 che il Bitcoin sembrava "più simile al dollaro australiano" che alle azioni o all'oro. Se il Bitcoin fosse denaro anziché proprietà, si sostiene, le cessioni potrebbero sfuggire completamente all'imposta sulle plusvalenze, e un avvocato tributarista ha ipotizzato rimborsi potenziali fino a un miliardo di dollari.

Calma. Le linee guida dell'ATO non sono cambiate. L'osservazione è stata fatta in un procedimento penale, non in una sentenza tributaria, la decisione è in fase di appello e gli esperti fiscali di società come BDO e gli accademici della Curtin University hanno messo in guardia dal presentare richieste di esenzione dall'imposta sulle plusvalenze basandosi su tale osservazione. Interessante, sì. Ma applicabile oggi, no. Io non presenterei una dichiarazione dei redditi esente da imposta sulle plusvalenze sulla base di una singola osservazione in un caso penale, e gli esperti sono d'accordo. Consideratela una vicenda da seguire, non una strategia su cui fare affidamento.

Come dichiarare le tasse sulle criptovalute in Australia

Le regole pratiche sono rigide ma semplici. L'anno fiscale australiano va dal 1° luglio al 30 giugno. Se presentate la dichiarazione dei redditi autonomamente, la scadenza è il 31 ottobre; se invece vi affidate a un commercialista registrato, in genere avete tempo fino al 15 maggio dell'anno successivo, a condizione che vi registriate prima del 31 ottobre.

Per calcolare le tasse sulle criptovalute, le cessioni vanno dichiarate nella sezione relativa alle plusvalenze della dichiarazione dei redditi, mentre i guadagni in criptovalute vanno considerati reddito ordinario. Se i calcoli sono complessi, un commercialista esperto in criptovalute può evitare errori costosi. Se si acquistano e vendono criptovalute su diverse piattaforme, è necessario riconciliare l'intero portafoglio e, per calcolare i guadagni su più transazioni, gli investitori possono generalmente scegliere un metodo basato sul costo di acquisto, come FIFO o HIFO, mentre i trader sono limitati al metodo FIFO. Le commissioni di scambio e di rete possono essere aggiunte al costo di acquisto, riducendo così il guadagno imponibile.

Questo è ormai un argomento di dominio pubblico, non più di nicchia. Secondo le indagini di Independent Reserve del 2025 e del 2021, circa il 31-33% degli adulti australiani ha posseduto criptovalute, e questo è uno dei motivi per cui l'ATO (Australian Taxation Office) ha investito così tanto nel monitoraggio di questo fenomeno. Una nota prospettica: è stata avanzata una proposta di bilancio per eliminare lo sconto del 50% sull'imposta sulle plusvalenze a partire dal 1° luglio 2027. Non è ancora legge, e potrebbe non diventarlo mai, ma vale la pena tenerla d'occhio se si prevede di investire a lungo termine.

In sintesi, la tassazione delle criptovalute in Australia

Le norme fiscali australiane sulle criptovalute sono consolidate e si stanno inasprendo, non allentando: comprendere i propri obblighi fiscali prima di presentare la dichiarazione dei redditi è molto più economico che correggere errori in seguito. La cessione comporta l'imposta sulle plusvalenze, le criptovalute guadagnate sono considerate reddito al momento del ricevimento e lo sconto del 50% per il possesso per oltre 12 mesi è il principale strumento a disposizione. Soprattutto, l'Agenzia delle Entrate australiana (ATO) è già in possesso dei vostri dati.

Quindi, valutiamo onestamente entrambe le versioni. La sentenza che definisce Bitcoin come "denaro" è ancora in sospeso in appello: un'interessante argomentazione legale che potrebbe ancora essere ribaltata. Il programma di abbinamento dei dati è una certezza, già operativo da anni. La scelta più economica e sicura non è una teoria di rimborso di cui si legge online. Si tratta di avere una documentazione in regola, un rimborso onesto e la pazienza di superare la soglia dei 12 mesi.