ضريبة العملات المشفرة في أستراليا 2026: قواعد مصلحة الضرائب الأسترالية، والأسعار، وضريبة أرباح رأس المال

لا تعتبر مصلحة الضرائب الأسترالية عملات البيتكوين الخاصة بك نقودًا، بل تعتبرها ممتلكات. هذا المفهوم يجعل كل خطوة تقوم بها، كل عملية بيع، كل عملية تبادل، حتى كل فنجان قهوة تشتريه بالعملات الرقمية، خاضعة للضريبة. هذه هي نقطة البداية لفهم ضريبة العملات الرقمية في أستراليا، ومعظم الالتباسات تعود إلى الأشخاص الذين لم يستوعبوا هذا الأمر.

هناك قصتان تختبران هذا الرأي حاليًا. ففي عام 2025، وصفت محكمة عملة البيتكوين بأنها "نقود"، مما أثار الحديث عن استرداد مليار دولار من الضرائب. وفي الوقت نفسه، تدير مصلحة الضرائب الأسترالية برنامجًا لمطابقة البيانات يجمع سرًا سجلات أكثر من مليون شخص سنويًا. إحدى هاتين القصتين ستؤثر على ضرائبك اليوم، بينما الأخرى لن تؤثر. هذا الدليل يوضح الفرق بينهما.

كيف يتم فرض الضرائب على العملات المشفرة في أستراليا من قبل مصلحة الضرائب الأسترالية؟

ابدأ من هنا، لأن كل شيء آخر يتبعه. تعاملت مصلحة الضرائب الأسترالية مع العملات المشفرة كأصل خاضع لضريبة أرباح رأس المال منذ عام 2014 - أي أنها تُعتبر، لأغراض ضريبية، من نفس الفئة العامة للأسهم أو العقارات الاستثمارية، وليست عملة ولا نقوداً.

يُسهّل هذا التصنيف عملية تحديد الدخل الخاضع للضريبة. فعند بيع أصل خاضع لضريبة الأرباح الرأسمالية، يُضاف أي ربح إلى دخلك الخاضع للضريبة لهذا العام. ولا يوجد معدل ضريبي مُخفّف خاص بالعملات الرقمية. بل يُفرض على أرباحك من العملات الرقمية ضريبة وفقًا لمعدل الضريبة الهامشية العادية، وهو نفس المعدل المطبق على راتبك.

لماذا تُعدّ مسألة الملكية مقابل العملة بهذه الأهمية؟ لأنها تُمثّل مفترق طرق. فالدولة التي تُعامل البيتكوين كعملة أجنبية تُخضعها لضرائب مختلفة تمامًا. اختارت أستراليا الملكية، وهذا الخيار هو تحديدًا ما يُثيره حكم المحكمة لعام 2025، والذي سنتناوله لاحقًا. في الوقت الراهن، الملكية هي القانون، والملكية تعني ضريبة أرباح رأس المال.

هناك مساران، واختيار أحدهما يُحدث فرقًا كبيرًا. أغلب الناس مستثمرون: يشترون ويحتفظون، وتخضع أرباحهم لضريبة أرباح رأس المال، مما يتيح لهم خصمًا قيّمًا سنتناوله لاحقًا. أما فئة أصغر فهي المتداولون، وهم أشخاص يديرون عمليات تجارية بشكل منتظم ومنهجي بهدف الربح. لا يحصل المتداولون على خصم ضريبة أرباح رأس المال. أرباحهم تُعتبر دخلًا عاديًا، مع إمكانية خصم نفقات العمل.

تُحدد مصلحة الضرائب الأسترالية (ATO) تصنيفك بناءً على سلوكك الفعلي، وليس على مسمياتك الشخصية. ويُؤخذ في الاعتبار حجم معاملاتك، وتنظيمها، وحفظ سجلاتها، ونواياك. بالنسبة للغالبية العظمى ممن يقرأون هذا، ينطبق عليهم تصنيف المستثمرين، وهو المعيار الذي سيُعتمد عليه في معظم ما يلي.

مقدار ضريبة العملات الرقمية التي تدفعها: ضريبة أرباح رأس المال والنسب

وهنا يكمن الخطأ الشائع: لا توجد ضريبة ثابتة على العملات الرقمية في أستراليا. يتم اقتطاع أرباحك من دخلك وتُفرض عليها الضريبة وفقًا للشريحة الضريبية التي تقع ضمنها. لذا، قد يكلف الربح نفسه شخصًا ما 16 سنتًا عن كل دولار، بينما يكلف شخصًا آخر 45 سنتًا.

يدفع معظم السكان أيضًا ضريبة الرعاية الصحية بنسبة 2%، مما يرفع المعدل الإجمالي الحقيقي إلى ما يقارب 47%. هذه هي معدلات السكان للسنة المالية 2025-2026، قبل فرض هذه الضريبة:

| الدخل الخاضع للضريبة (بالدولار الأسترالي) | معدل الضريبة |

|---|---|

| 0 - 18200 | 0% |

| 18201 - 45000 | 16% |

| 45,001 - 135,000 | 30% |

| 135,001 - 190,000 | 37% |

| 190,001+ | 45% |

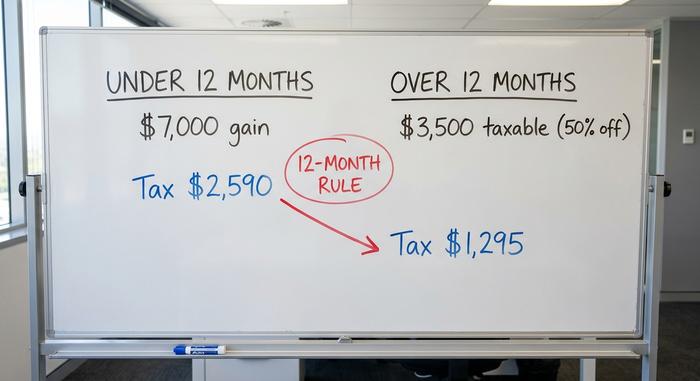

والآن نأتي إلى العامل الحاسم. احتفظ بأصل رقمي لأكثر من 12 شهرًا قبل بيعه، وبصفتك مستثمرًا فرديًا، فأنت مؤهل للحصول على خصم 50% على ضريبة أرباح رأس المال طويلة الأجل. يُفرض الضريبة على نصف الربح فقط. أما صناديق التقاعد ذاتية الإدارة فتحصل على خصم أقل، وهو الثلث. هذه القاعدة البسيطة، قاعدة الـ 12 شهرًا، هي أقوى قرار ضريبي يتخذه معظم حاملي الأصول، ولا يتطلب الأمر سوى الصبر.

يوضح مثال عملي سريع الفجوة. لنفترض أنك تربح 130,000 دولار، مما يضع أعلى ربح لك في شريحة 37%، وتحقق ربحًا قدره 7,000 دولار من الإيثيريوم.

| فترة الاحتفاظ | مكاسب خاضعة للضريبة | الضريبة بنسبة 37% |

|---|---|---|

| أقل من 12 شهرًا | 7000 دولار (كاملة) | 2590 دولارًا |

| على مدار 12 شهرًا | 3500 دولار (خصم 50%) | 1295 دولارًا |

نفس العملة، نفس الربح، نصف قيمة الضريبة. إذا بعتَ قبل يوم، ستدفع لمصلحة الضرائب الأسترالية مبلغًا إضافيًا قدره 1295 دولارًا دون سبب. يكافئ الخصم حاملي العملة ويعاقب المتعجلين، وهذا هو الغرض منه تحديدًا.

ما هي معاملات العملات المشفرة التي تخضع لضريبة أرباح رأس المال؟

يقع المبتدئون في فخ افتراض أن الضريبة تُفرض فقط عند تحويل العملات الرقمية إلى دولارات. هذا غير صحيح. فمبادلة العملات الرقمية ببعضها البعض تُعتبر عملية بيع. إنفاق العملات الرقمية على السلع يُعتبر عملية بيع أيضاً. حتى إهداؤها يُعتبر كذلك.

| خاضع للضريبة (حدث ضريبة الأرباح الرأسمالية) | غير خاضع للضريبة |

|---|---|

| بيع العملات الرقمية مقابل الدولار الأسترالي | شراء العملات الرقمية بالدولار الأسترالي |

| استبدال عملة مشفرة بأخرى | حيازة العملات المشفرة |

| إنفاق العملات المشفرة على السلع | التنقل بين محافظك الخاصة |

| إهداء العملات الرقمية لشخص ما | التبرع لجمعية خيرية مسجلة |

هناك استثناء ضيق: إعفاء الأصول للاستخدام الشخصي. اشترِ عملات مشفرة بقيمة أقل من 10,000 دولار أمريكي، وأنفقها فورًا تقريبًا على سلع شخصية، وقد يكون الربح معفيًا. لكن الشروط صعبة. إذا كنت قد احتفظت بها كاستثمار أولًا، فهي لا تستوفي الشروط، ويقع عبء الإثبات عليك.

التخزين، والتوزيعات المجانية، وضريبة دخل العملات المشفرة

ليست كل ضرائب العملات الرقمية ضرائب على الأرباح الرأسمالية. فعندما تربح العملات الرقمية بدلاً من شرائها، تتغير القواعد، وغالباً ما تخضع العملات الرقمية المكتسبة للضريبة مرتين خلال فترة امتلاكها.

تُعامل مكافآت التخزين، ومعظم عمليات الإنزال الجوي للعملات الرقمية، ومكافآت الإحالة، ورواتب العملات الرقمية، والدخل الناتج عن تعدين العملات الرقمية، كدخل عادي بقيمتها السوقية العادلة في يوم استلامها. وتُفرض الضريبة على هذه القيمة فورًا وفقًا لشريحة ضريبة الدخل الخاصة بك، حتى لو لم تقم ببيعها أبدًا. يغفل الكثيرون عن هذا الأمر تمامًا، ثم يتفاجأون بالتقييم الضريبي.

يأتي الجزء الثاني لاحقًا. تصبح القيمة السوقية التي خضعت للضريبة عليها هي أساس التكلفة، لذا عند التخلص من تلك العملات لاحقًا، يُطبق حدث منفصل لضريبة الأرباح الرأسمالية على أي ربح إضافي. على سبيل المثال، إذا حصلت على مكافأة رهن بقيمة 200 دولار، فستخضع للضريبة على هذا المبلغ كدخل، وإذا بعته لاحقًا بسعر 300 دولار، فإن المبلغ الإضافي وقدره 100 دولار يُعتبر ربحًا رأسماليًا.

هناك بعض الاستثناءات. تستثني مصلحة الضرائب الأسترالية عمليات التوزيع المجاني للعملات الرقمية، والتي قد تُعتبر تكلفة أساسية لها صفرًا بدلًا من أن تُعتبر دخلًا عند استلامها. يُعامل التعدين كهواية بشكل مختلف عن التعدين التجاري. لكن المبدأ الأساسي يبقى قائمًا: إذا كسبت العملة، فأنت ملزم بدفع ضريبة الدخل فور استلامها.

خسائر رأس المال في العملات المشفرة وخط التداول

الخسائر هي الجانب الوحيد الذي تصب فيه القواعد في مصلحتك. يمكن لخسارة رأس المال في العملات الرقمية أن تعوض مكاسب رأس المال، وإذا تجاوزت خسائرك مكاسبك، فإن صافي الخسارة يستمر إلى أجل غير مسمى دون تاريخ انتهاء صلاحية - وهي حقيقة يكتشفها العديد من مستثمري العملات الرقمية فقط بعد عام هابط قاسٍ. قد يحمي عام قاسٍ عامًا جيدًا بعد سنوات. اخسر 8000 دولار في سوق هابطة دون أي مكاسب لامتصاصها، وستبقى هذه الـ 8000 دولار في انتظارك - جاهزة لمحو أول 8000 دولار من مكاسب رأس المال التي تحققها في عام ما في المستقبل، سواء كان ذلك العام المقبل أو بعد خمس سنوات.

هناك نقطتان مهمتان. أولاً، لا يمكن تعويض الخسارة الرأسمالية إلا من خلال الأرباح الرأسمالية، وليس من خلال الراتب أو أي دخل عادي آخر. ثانياً، حذرت مصلحة الضرائب الأسترالية صراحةً من عمليات البيع الوهمي، أي بيع الأصل بخسارة ثم إعادة شرائه بهدف التلاعب بالخصم الضريبي. في حال القيام بذلك، قد تُرفض الخسارة.

يُغيّر تصنيفك كتاجر الوضع تمامًا. فإذا صنّفتك مصلحة الضرائب الأسترالية (ATO) كتاجر، تُصبح أرباحك دخلًا عاديًا دون خصم 50%، بينما تُصبح خسائرك ونفقاتك قابلة للخصم من دخلك الآخر، وعادةً ما تكون مُلزمًا بتطبيق طريقة التكلفة FIFO. قد يُفيد هذا الأمر المتداولين النشطين، بينما يُضرّ عادةً بالمستثمرين على المدى الطويل.

مكتب الضرائب الأسترالي على علم: حملة صارمة لمطابقة بيانات العملات المشفرة

إذا كان هناك شيء واحد يجب أن تستفيده من هذه المقالة، فليكن هذا: الاعتقاد بأن العملات المشفرة مجهولة المصدر هو أغلى خرافة يمكن أن يتمسك بها المستثمر الأسترالي في 2026.

تدير مصلحة الضرائب الأسترالية برنامجًا لمطابقة بيانات الأصول المشفرة، والذي يعمل منذ السنة المالية 2014-2015 وحتى السنة المالية 2025-2026. تجمع المصلحة سنويًا سجلات لما يُقدّر بنحو 700,000 إلى 1,200,000 فرد وكيان. تأتي البيانات مباشرةً من مزودي الخدمة المعتمدين، وهم منصات تداول العملات المشفرة، الذين يزودوننا بالأسماء والعناوين وتواريخ الميلاد وعناوين بروتوكول الإنترنت وسجلات المعاملات. تحتفظ مصلحة الضرائب الأسترالية بهذه البيانات لمدة سبع سنوات تقريبًا، وتُجري مقارنات بينها وبين الإقرارات الضريبية المُقدمة.

عندما لا تتطابق الأرقام، تُرسل الرسائل. أرسلت مصلحة الضرائب الأسترالية (ATO) موجات من رسائل التنبيه والتحذير إلى الجهات التي تعتقد أنها قللت من الإبلاغ عن الضرائب، وقد تتراكم غرامات عدم الإبلاغ على الضرائب غير المدفوعة، بالإضافة إلى الفوائد. وكما جاء في بيان مصلحة الضرائب، لا مجال للمراوغة، لأن المعلومات متوفرة لديها بالفعل.

ستزداد الرقابة صرامةً قريباً. تُطبّق أستراليا إطار عمل منظمة التعاون الاقتصادي والتنمية للإبلاغ عن الأصول المشفرة (CARF)، حيث سيبدأ جمع البيانات محلياً في يناير 2026، ومن المتوقع بدء أول تبادل للمعلومات مع دول أخرى في عام 2028 تقريباً. تقع أستراليا ضمن الموجة الأولى من حوالي 27 دولة تطبق هذا الإطار. بعبارة أخرى، لن تبقى منصات التداول الخارجية نقطة ضعف. احتفظ بسجلاتك لمدة خمس سنوات على الأقل، لأن إعادة بناء سنوات من التداولات بعد تلقي إشعار رسمي أصعب بكثير من تسجيلها بشكل فوري.

هل يُعتبر البيتكوين "نقودًا" الآن؟ حكم عام 2025

هذا هو العنوان الذي أطلق العنان لآلاف الأحلام المتعلقة باسترداد الضرائب. في قضية "آر ضد ويتلي"، التي تورط فيها موظف اتحادي سابق و81.6 بيتكوين، لاحظ قاضٍ في ولاية فيكتوريا في مايو 2025 أن البيتكوين "أقرب إلى الدولار الأسترالي" منه إلى الأسهم أو الذهب. ويُقال إنه إذا كان البيتكوين نقودًا وليس عقارًا، فقد تُعفى عمليات التصرف فيه من ضريبة أرباح رأس المال تمامًا، وقد أشار أحد محامي الضرائب إلى إمكانية استرداد ما يصل إلى مليار دولار.

لا داعي للقلق. لم تتغير توجيهات مصلحة الضرائب الأسترالية. جاء هذا التصريح في قضية جنائية، وليس في قرار ضريبي، والقرار قيد الاستئناف، وقد حذر متخصصون في الضرائب من شركات مثل BDO وأكاديميون من جامعة كورتين من تقديم مطالبات إعفاء من ضريبة أرباح رأس المال استنادًا إليه. مثير للاهتمام، نعم. لكن لا يمكن اتخاذ إجراء قانوني بشأنه اليوم. لن أقدم إقرارًا ضريبيًا معفيًا من ضريبة أرباح رأس المال بناءً على تصريح واحد في قضية جنائية، ويتفق الخبراء على ذلك. تعامل مع الأمر كقصة تستحق المتابعة، وليس كاستراتيجية تعتمد عليها.

كيفية الإبلاغ عن ضريبة العملات المشفرة في أستراليا

الآليات العملية صارمة ولكنها بسيطة. تبدأ السنة الضريبية الأسترالية من 1 يوليو/تموز إلى 30 يونيو/حزيران. إذا قدمت إقرارك الضريبي بنفسك، فإن الموعد النهائي هو 31 أكتوبر/تشرين الأول؛ أما إذا استعنت بوكيل ضرائب معتمد، فستحصل عمومًا على مهلة حتى حوالي 15 مايو/أيار من العام التالي، بشرط أن تسجل قبل 31 أكتوبر/تشرين الأول.

لحساب ضرائب العملات الرقمية، تُدرج عمليات البيع في قسم أرباح رأس المال في إقرارك الضريبي، بينما تُدرج العملات الرقمية المكتسبة كدخل عادي. في حال كانت الأرقام معقدة، يُمكن لمحاسب مُختص بالعملات الرقمية تجنب الأخطاء المُكلفة. إذا كنت تشتري وتبيع عبر منصات متعددة، يجب مُطابقة محفظة العملات الرقمية الخاصة بك بالكامل، ولحساب الأرباح المُوزعة على عدة أجزاء، يُمكن للمستثمرين عمومًا اختيار طريقة أساس التكلفة مثل FIFO أو HIFO، بينما يقتصر المتداولون على FIFO. يُمكن إضافة رسوم التداول ورسوم الشبكة إلى أساس التكلفة، مما يُقلل من الربح الخاضع للضريبة.

أصبح هذا الأمر شائعًا الآن، وليس مجرد اهتمام محدود. تشير استطلاعات مؤشر Independent Reserve لعامي 2025 و2026 إلى أن ما بين 31 و33% من البالغين الأستراليين يمتلكون عملات مشفرة، وهو ما يفسر جزئيًا استثمار مصلحة الضرائب الأسترالية بكثافة في تتبعها. ومن الجدير بالذكر أن مقترحًا في الميزانية قد طرح إلغاء خصم ضريبة أرباح رأس المال بنسبة 50% اعتبارًا من 1 يوليو 2027. هذا المقترح ليس قانونًا، وقد لا يُصبح كذلك أبدًا، ولكنه يستحق المتابعة إذا كنت تخطط للاستثمار طويل الأجل.

خلاصة القول بشأن ضريبة العملات المشفرة في أستراليا

قواعد الضرائب على العملات الرقمية في أستراليا مستقرة وتزداد صرامة، لا تخفيفًا، وفهم التزاماتك الضريبية قبل تقديم الإقرار الضريبي أقل تكلفة بكثير من تصحيح الأخطاء لاحقًا. يخضع بيع العملات الرقمية لضريبة أرباح رأس المال، وتُعتبر العملات الرقمية المكتسبة دخلًا عند استلامها، والخصم البالغ 50% للاحتفاظ بها لأكثر من 12 شهرًا هو العامل الرئيسي الذي يمكنك التحكم فيه. والأهم من ذلك، أن مصلحة الضرائب الأسترالية (ATO) لديها بياناتك بالفعل.

لذا، قارن بين الروايتين بموضوعية. لا يزال قرار اعتبار البيتكوين "مالًا" محل نقاش، وهو جدل قانوني مثير للاهتمام قد يُنقض. أما برنامج مطابقة البيانات فهو أمرٌ مؤكد، ويعمل بالفعل عامًا بعد عام. إن الخيار الأرخص والأكثر أمانًا ليس نظرية استرداد الأموال التي تقرأ عنها على الإنترنت، بل هو سجلات نظيفة، وإرجاع نزيه، والصبر لتجاوز فترة الاثني عشر شهرًا.