Avustralya Kripto Para Vergisi 2026: ATO Kuralları, Oranları ve Sermaye Kazanç Vergisi

Avustralya Vergi Dairesi Bitcoin'inizi para olarak değil, mülk olarak görüyor. Bu tek bakış açısı, yaptığınız neredeyse her hareketi, her satışı, her takası, kripto parayla aldığınız her kahveyi vergilendirilebilir bir olay haline getiriyor. Bu, Avustralya kripto vergisini anlamanın başlangıç noktasıdır ve çoğu kafa karışıklığı, bunu içselleştirmeyen insanlardan kaynaklanmaktadır.

Şu anda bu görüşü test eden iki olay var. 2025'te bir mahkeme Bitcoin'i "para" olarak nitelendirdi ve bu da bir milyar dolarlık vergi iadesi tartışmalarına yol açtı. Ayrıca Avustralya Vergi Dairesi (ATO), yılda bir milyondan fazla kişinin kayıtlarını sessizce toplayan bir veri eşleştirme programı yürütüyor. Bu olaylardan biri bugünkü vergilerinizi değiştiriyor, diğeri değiştirmiyor. Bu kılavuz, hangisinin hangisi olduğunu açıklıyor.

Avustralya'da ATO (Avustralya Vergi Dairesi) tarafından kripto paraların vergilendirilmesi nasıl yapılır?

Buradan başlayın, çünkü gerisi bundan sonra gelir. Avustralya Vergi Dairesi (ATO), 2014'ten beri kripto parayı sermaye kazancı vergisine (CGT) tabi bir varlık olarak değerlendiriyor; vergi açısından, para birimi veya nakit para değil, hisse senetleri veya yatırım amaçlı gayrimenkul gibi geniş bir kategorideki mülk olarak kabul ediyor.

Bu sınıflandırma işin büyük kısmını hallediyor. Bir sermaye kazancı vergisine tabi varlığı elden çıkardığınızda, bir sermaye kazancı vergisi olayı tetiklenir ve elde edilen kazanç, o yılki vergilendirilebilir gelirinize eklenir. Ayrı, daha hafif bir "kripto vergi oranı" söz konusu değildir. Kripto kazancınız, maaşınıza uygulanan aynı oranda, yani normal marjinal vergi oranınız üzerinden vergilendirilir.

Mülk mü yoksa para birimi mi sorusu neden bu kadar önemli? Çünkü bu bir yol ayrımı. Bitcoin'i yabancı para birimi olarak değerlendiren bir ülke, onu tamamen farklı kurallarla vergilendiriyor. Avustralya mülkü seçti ve bu seçim, daha sonra ele alacağımız 2025 tarihli mahkeme kararının tam olarak eleştirdiği şey. Şimdilik, mülk kanundur ve mülk, sermaye kazanç vergisi anlamına gelir.

İki yol var ve hangisini izlediğiniz son derece önemli. Çoğu insan yatırımcıdır: Alıp tutarlar ve kazançları sermaye kazanç vergisine tabidir; bu da birazdan ele alacağımız değerli bir indirimi ortaya çıkarır. Daha küçük bir grup ise tüccarlardır; bunlar, düzenli, sistemli ve kar amacı güden bir işletme gibi faaliyet gösteren kişilerdir. Tüccarlar sermaye kazanç vergisi indiriminden yararlanamazlar. Karları, iş giderlerini düşebilmelerine rağmen, tam olarak normal gelirdir.

Avustralya Vergi Dairesi (ATO), kendinizi nasıl adlandırdığınıza değil, gerçekte nasıl davrandığınıza bakarak hangi kategoriye girdiğinize karar verir. Hacim, organizasyon, kayıt tutma ve niyet, değerlendirmeyi etkileyen faktörlerdir. Bunu okuyanların büyük çoğunluğu için yatırımcı muamelesi geçerlidir ve bundan sonraki çoğu şey de bu bakış açısıyla ele alınacaktır.

Kripto para vergileriniz ne kadar: Sermaye Kazanç Vergisi ve Oranları

İşte insanların yanlış anladığı nokta: Avustralya'da sabit bir kripto para vergi oranı yok. Kazancınız gelirinizden düşülür ve hangi vergi dilimine girerse o oranda vergilendirilir. Yani aynı kar bir kişiye dolar başına 16 sente, diğerine ise 45 sente mal olabilir.

Çoğu sakin ayrıca %2'lik Medicare vergisini de ödüyor, bu da gerçek en yüksek oranı %47'ye yaklaştırıyor. Bunlar, söz konusu vergi öncesi 2025-26 mali yılı için sakinlere uygulanan vergi oranlarıdır:

| Vergilendirilebilir gelir (AUD) | Vergi oranı |

|---|---|

| 0 - 18.200 | %0 |

| 18.201 - 45.000 | %16 |

| 45.001 - 135.000 | %30 |

| 135.001 - 190.000 | %37 |

| 190.001+ | %45 |

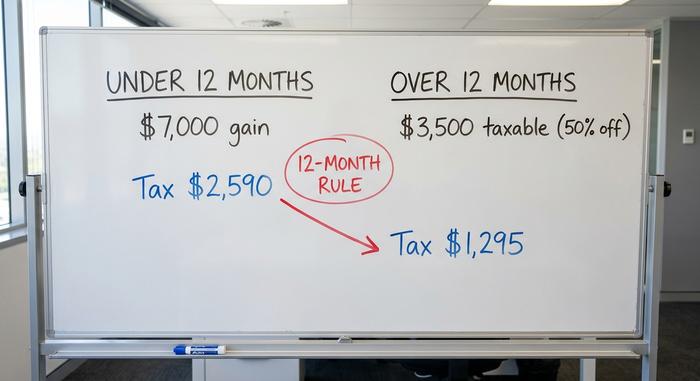

Şimdi asıl önemli olan kaldıraçtan bahsedelim. Kripto varlığınızı elden çıkarmadan önce 12 aydan fazla tutarsanız, bireysel yatırımcı olarak uzun vadeli sermaye kazançlarınızda %50'lik bir vergi indirimi hakkı kazanırsınız. Kazancın sadece yarısı vergilendirilir. Kendi kendini yöneten emeklilik fonları ise daha küçük bir oran olan üçte bir indirimden yararlanır. Bu tek kural, yani 12 aylık süre, çoğu yatırımcının vereceği en güçlü vergi kararıdır ve tek maliyeti sabırdır.

Basit bir örnekle aradaki farkı gösterebiliriz. Diyelim ki 130.000 dolar kazandınız, en yüksek kazancınız %37'lik dilimde yer alıyor ve Ethereum'da 7.000 dolarlık bir kar elde ettiniz.

| Bekleme süresi | Vergilendirilebilir kazanç | %37 vergi oranı |

|---|---|---|

| 12 aydan küçük | 7.000 dolar (tamamı) | 2.590 dolar |

| 12 aydan fazla | 3.500 dolar (%50 indirim) | 1.295 dolar |

Aynı kripto para, aynı kar, yarı yarıya daha düşük vergi. Bir gün erken satarsanız, vergi dairesine sebepsiz yere 1.295 dolar fazladan ödetmiş olursunuz. Bu indirim, elinde bulunduranları ödüllendirirken sabırsızları cezalandırır; tam olarak da bu amaçla tasarlanmıştır.

Hangi kripto para işlemleri CGT'yi tetikler?

Yeni başlayanların düştüğü tuzak, verginin yalnızca kripto paranın dolara dönüştürülmesi durumunda gerçekleştiğini varsaymaktır. Oysa durum böyle değildir. Kripto para biriminden kripto paraya takas, bir elden çıkarma işlemidir. Kripto parayı mal satın almak için harcamak da bir elden çıkarma işlemidir. Hatta hediye etmek bile buna dahildir.

| Vergilendirilebilir (Sermaye Kazancı Vergisi olayı) | Vergilendirilmez |

|---|---|

| Kripto para birimlerini AUD karşılığında satıyorum. | AUD ile kripto para satın almak |

| Bir kripto parayı başka bir kripto parayla takas etmek | Kripto para tutmak |

| Kripto para birimiyle mal satın almak | Cüzdanlarınız arasında geçiş yapmak |

| Birine kripto para hediye etmek | Kayıtlı bir hayır kurumuna bağış yapmak |

Tek bir istisna var: kişisel kullanım amaçlı varlık muafiyeti. 10.000 dolardan az kripto para satın alıp neredeyse anında kişisel eşyalara harcarsanız, kazanç muafiyet kapsamına girebilir. Ancak şartlar oldukça yüksek. Eğer önce yatırım amacıyla elinizde tuttuysanız, muafiyet kapsamına girmez ve ispat yükü size aittir.

Staking, airdroplar ve kripto para gelir vergisi

Kripto para vergilerinin tamamı sermaye kazancı vergisi değildir. Kripto parayı satın almak yerine kazandığınızda kurallar değişir ve kazanılan kripto para genellikle ömrü boyunca iki kez vergilendirilir.

Staking ödülleri, çoğu airdrop, referans bonusları, kripto maaşı ve işletme madenciliğinden elde edilen gelir, bunları aldığınız günkü piyasa değerleri üzerinden normal gelir olarak değerlendirilir. Bu değer, satmasanız bile, marjinal vergi oranınız üzerinden anında vergilendirilir. İnsanlar bunu tamamen unutuyor ve vergilendirme karşısında şaşırıyorlar.

İkinci yarı daha sonra gelir. Vergilendirildiğiniz piyasa değeri maliyet tabanınız olur, bu nedenle bu coinleri sonunda elden çıkardığınızda, elde edeceğiniz herhangi bir ek kazanç için ayrı bir sermaye kazancı vergisi (CGT) işlemi uygulanır. 200$ değerinde bir staking ödülü alırsanız, 200$ gelir vergisine tabi olursunuz ve daha sonra 300$'dan satarsanız, fazladan 100$ sermaye kazancı olur.

Bazı pürüzler var. Avustralya Vergi Dairesi (ATO), ilk tahsis edilen airdroplar için bir istisna getiriyor; bu airdroplar, alındığı anda gelir vergisi yerine sıfır maliyet esasına göre değerlendirilebiliyor. Hobi amaçlı madencilik, ticari madencilikten farklı ele alınıyor. Ancak temel prensip geçerli: Kazancınızı elde ederseniz, elinize geçtiği anda gelir vergisi ödemeniz gerekir.

Kripto para sermaye kayıpları ve yatırımcı kuyruğu

Kayıplar, kuralların sizin lehinize işlediği tek yerdir. Kripto paralardaki sermaye kaybı, sermaye kazançlarını dengeleyebilir ve eğer kayıplarınız kazançlarınızı aşarsa, net kayıp süresiz olarak devam eder; bu, birçok kripto yatırımcısının ancak acı verici bir ayı yılından sonra keşfettiği bir gerçektir. Acımasız bir yıl, yıllar sonra iyi bir yılı koruyabilir. Kazanç elde edemeden bir ayı piyasasında 8.000 dolar kaybederseniz, bu 8.000 dolar orada bekler; ister gelecek yıl ister beş yıl sonra olsun, gelecekteki bir yılda elde edeceğiniz ilk 8.000 dolarlık sermaye kazancını silmeye hazırdır.

İki önemli nokta var. Birincisi, sermaye kaybı yalnızca sermaye kazançlarını mahsup edebilir, maaşınızı veya diğer olağan gelirlerinizi mahsup edemez. İkincisi, Avustralya Vergi Dairesi (ATO), yalnızca indirim elde etmek amacıyla aynı varlığı zararına satıp tekrar satın alma işlemine karşı açıkça uyarıda bulunmuştur. Bunu yaparsanız, zararınız reddedilebilir.

Tüccar statüsü tüm tabloyu değiştirir. Eğer Avustralya Vergi Dairesi (ATO) sizi bir ticaret işletmesi yürüten olarak sınıflandırırsa, kârlarınız %50 indirim uygulanmadan normal gelir haline gelir, ancak zararlarınız ve giderleriniz diğer gelirlerinizden düşülebilir ve genellikle FIFO maliyet yöntemine kilitlenirsiniz. Aktif işletmeciler için bu faydalı olabilir; uzun vadeli yatırımcılar için ise genellikle zararlıdır.

ATO biliyor: kripto para birimi veri eşleştirme operasyonu sıkılaştırılıyor.

Bu makaleden aklınızda kalacak tek bir şey varsa, o da şudur: Kripto paraların anonim olduğuna dair inanç, bir Avustralyalı yatırımcının sahip olabileceği en pahalı efsanedir.

Avustralya Vergi Dairesi (ATO), 2014-15 ile 2025-26 mali yılları arasında faaliyet gösteren bir kripto varlık veri eşleştirme programı yürütmektedir. Her yıl tahmini 700.000 ila 1.200.000 birey ve kuruluş hakkında kayıt toplamaktadır. Veriler, isimleri, adresleri, doğum tarihlerini, IP adreslerini ve işlem geçmişlerini teslim eden belirlenmiş hizmet sağlayıcılarından, yani kripto borsalarından doğrudan gelmektedir. ATO bu verileri yaklaşık yedi yıl boyunca saklamakta ve verilen vergi beyannameleriyle karşılaştırmaktadır.

Rakamlar uyuşmadığında, mektuplar gönderilir. ATO, eksik bildirimde bulunduğuna inandığı mükelleflere bir dizi "uyarı" ve ikaz mektubu gönderdi ve beyan etmemenin cezaları, ödenmemiş vergiye ve faize eklenebilir. ATO'dan bir yetkilinin dediği gibi, ortada saklambaç oyunu yok, çünkü kurum zaten bilgilere sahip.

Ağ daralmak üzere. Avustralya, OECD'nin Kripto Varlık Raporlama Çerçevesi'ni (CARF) uygulamaya koyuyor; yerel veri toplama Ocak 2026'da başlayacak ve diğer ülkelerle ilk bilgi alışverişinin 2028 civarında gerçekleşmesi bekleniyor. Avustralya, yaklaşık 27 yargı bölgesinin yer aldığı ilk dalgada yer alıyor. Basitçe söylemek gerekirse, denizaşırı borsalar artık kör nokta olmayacak. Kayıtlarınızı en az beş yıl saklayın, çünkü bir mektup geldikten sonra yıllarca süren işlemleri yeniden oluşturmak, işlemleri anlık olarak kaydetmekten çok daha zordur.

Bitcoin artık "para" mı? 2025 kararı

Bu, binlerce vergi iadesi hayalini başlatan başlıktı. Eski bir federal memur ve 81,6 Bitcoin'i içeren R v Wheatley davasında, Victoria eyaletindeki bir yargıç Mayıs 2025'te Bitcoin'in hisse senetleri veya altından ziyade "Avustralya dolarına daha çok benzediğini" belirtti. Bitcoin'in mülk değil de para olması durumunda, elden çıkarmaların sermaye kazanç vergisi (CGT) ödemesinden tamamen muaf olabileceği savunuluyor ve bir vergi avukatı potansiyel vergi iadelerinin bir milyar dolara kadar çıkabileceğini öne sürdü.

Sakin olun. ATO'nun (Avustralya Vergi Dairesi) yönergeleri değişmedi. Söz konusu açıklama bir ceza davasında yapıldı, vergi kararı değil; karar temyiz aşamasında ve BDO gibi firmalardaki vergi uzmanları ve Curtin Üniversitesi'ndeki akademisyenler, bu açıklamaya dayanarak sermaye kazancı vergisinden muafiyet talebinde bulunulmaması konusunda uyarıda bulundular. İlginç, evet. Ancak bugün uygulanabilir değil. Bir ceza davasındaki tek bir açıklamaya dayanarak sermaye kazancı vergisinden muafiyet talebinde bulunmazdım ve uzmanlar da aynı fikirde. Bunu takip edilecek bir olay olarak değerlendirin, güvenilecek bir strateji olarak değil.

Avustralya'da kripto para vergisini nasıl bildirebilirsiniz?

Uygulamadaki mekanikler katı ancak basittir. Avustralya vergi yılı 1 Temmuz'dan 30 Haziran'a kadar sürer. Kendi beyannamenizi verirseniz son tarih 31 Ekim'dir; kayıtlı bir vergi danışmanı aracılığıyla verirseniz, 31 Ekim'den önce kayıt yaptırmanız koşuluyla genellikle bir sonraki yılın 15 Mayıs'ına kadar vaktiniz olur.

Kripto para vergilerinizi hesaplamak için, elden çıkarmaları vergi beyannamenizin sermaye kazançları bölümünde, kazanılan kripto parayı ise normal gelir olarak bildirmeniz gerekir; rakamlar karmaşık ise, kripto konusunda deneyimli bir muhasebeci maliyetli hataları önleyebilir. Birden fazla platformda alım satım yapıyorsanız, tüm kripto portföyünüzün uzlaştırılması gerekir ve birçok parseldeki kazançları hesaplamak için yatırımcılar genellikle FIFO veya HIFO gibi maliyet tabanlı bir yöntem seçebilirken, tüccarlar FIFO ile sınırlıdır. Borsa ve ağ ücretleri maliyet tabanınıza eklenebilir, bu da vergilendirilebilir kazancı azaltır.

Bu artık niş bir konu değil, ana akım bir alan. Independent Reserve'in 2025 ve 2026 endeks anketlerine göre, Avustralyalı yetişkinlerin yaklaşık %31 ila %33'ü kripto para sahibi; bu da ATO'nun (Avustralya Vergi Dairesi) bu konuyu takip etmeye bu kadar yatırım yapmasının nedenlerinden biri. İleriye dönük bir not: 1 Temmuz 2027'den itibaren %50'lik sermaye kazancı vergisi indiriminin kaldırılmasına yönelik bir bütçe önerisi gündeme geldi. Bu bir yasa değil ve belki de asla olmayacak, ancak uzun vadeli yatırımlar planlıyorsanız takip etmeye değer.

Avustralya'daki kripto para vergisiyle ilgili temel nokta

Avustralya'nın kripto para vergi kuralları yerleşmiş durumda ve gevşemiyor, aksine sıkılaşıyor; bu nedenle, beyannamenizi vermeden önce vergi yükümlülüklerinizi anlamak, sonrasında hataları düzeltmekten çok daha ucuzdur. Elden çıkarma sermaye kazancı vergisine tabidir, kazanılan kripto para elde edildiği anda gelir sayılır ve 12 aydan fazla süreyle elde tutmanız durumunda geçerli olan %50 indirim, kontrol edebileceğiniz en önemli kaldıraçtır. Her şeyden önemlisi, ATO zaten verilerinize sahip.

Bu nedenle iki hikayeyi dürüstçe değerlendirin. Bitcoin "para" kararı, temyiz aşamasında olan ve henüz iptal edilme olasılığı bulunan, ilgi çekici bir hukuki tartışma. Veri eşleştirme programı ise yıllardır devam eden, kesinleşmiş bir durum. En ucuz ve en güvenli yol, internette okuduğunuz bir geri ödeme teorisi değil. Temiz kayıtlar, dürüst bir geri ödeme ve 12 aylık süreyi aşmak için sabırlı olmaktır.