EBITDA erklärt: Ergebnis vor Zinsen und Berechnung

Dezember 2024. Der Bitcoin-Miner CleanSpark verzeichnet sein bisher bestes Geschäftsjahr. Der Umsatz liegt bei 378,9 Millionen US-Dollar, ein Plus von 125 %. Das bereinigte EBITDA beträgt 245,8 Millionen US-Dollar. Im selben Bericht wird jedoch auch ein GAAP-Nettoverlust von 145,8 Millionen US-Dollar ausgewiesen. Zwei Monate später veröffentlicht Coinbase seine Zahlen für das Geschäftsjahr 2024: 6,6 Milliarden US-Dollar Umsatz, 3,3 Milliarden US-Dollar bereinigtes EBITDA und 2,6 Milliarden US-Dollar tatsächlicher Nettogewinn. Zwei sehr unterschiedliche Geschäftszahlen. Eine zentrale Kennzahl findet sich jedoch in beiden Berichten wieder: das EBITDA.

Das ist der Kern des Rätsels. EBITDA steht für Gewinn vor Zinsen, Steuern und Abschreibungen. Es taucht in jedem Gewinnbericht, jedem Börsenprospekt und jeder Präsentation zu fremdfinanzierten Übernahmen auf. Es ist auch die Kennzahl, die Warren Buffett beharrlich ignoriert; er hat sie – wenn auch anders formuliert – mindestens zweimal als schädlich bezeichnet. Auf den folgenden Seiten wird erläutert, was EBITDA tatsächlich misst, welche zwei Formeln Analysten verwenden, was eine gute Marge ausmacht, wie Coinbase, Robinhood und die Bitcoin-Miner sie ausweisen und wo die bekannte Kritik ansetzt.

Was EBITDA ist und was es tatsächlich misst

EBITDA ist eine nicht nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) definierte Rentabilitätskennzahl. Sie liegt außerhalb des Rahmens dieser Grundsätze. Die Kennzahl bereinigt das Ergebnis eines Unternehmens um vier spezifische Posten, um Effekte auszuschließen, die nicht mit dem operativen Geschäft zusammenhängen. Die Abkürzung steht für „Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisationen“. Jeder dieser Posten dient einem bestimmten Zweck: Zinsen werden herausgerechnet, um die Vergleichbarkeit zwischen Unternehmen mit unterschiedlicher Verschuldung zu gewährleisten. Steuern werden herausgerechnet, um unterschiedliche Steuersätze in verschiedenen Rechtsordnungen auszugleichen. Abschreibungen und Amortisationen sind nicht zahlungswirksame Aufwendungen; ihre Herausrechnung rückt das Ergebnis näher an den operativen Cashflow heran.

Die Entstehungsgeschichte ist ungewöhnlich detailliert. John Malone, der Kabelmanager, der in den 1970er- und 1980er-Jahren Tele-Communications Inc. leitete, popularisierte EBITDA, um zu argumentieren, dass kapitalintensive Kabelsysteme selbst bei niedrigem ausgewiesenen Nettogewinn realen Cashflow generierten. Malone nutzte diese Kennzahl, um Banken unter Druck zu setzen und Wall-Street-Analysten von den GAAP-Gewinnen abzurücken. Während des Booms fremdfinanzierter Übernahmen in den 1980er-Jahren etablierte sich EBITDA dann im Mainstream und diente gleichzeitig als grober Indikator für die Rückzahlungsfähigkeit hoch verschuldeter Unternehmen. Die New York Times erwähnte das Akronym erstmals um 1991 in einem Printartikel und beschrieb es damals als die liberalste Definition von Cashflow, die von verlustbringenden Unternehmen verwendet wurde.

Heute ist diese Kennzahl allgegenwärtig – in jeder Gewinn- und Verlustrechnung börsennotierter Unternehmen, jedem S-1-Formular, jedem LBO-Modell. Sie entspricht zwar noch nicht den US-GAAP, doch die SEC schränkt die Darstellung durch börsennotierte Unternehmen gemäß Regulation G ein. Die Kennzahl selbst wird aber weiterhin bestehen. EBITDA liegt konzeptionell zwischen Betriebsergebnis und Jahresüberschuss und beantwortet eine konkrete Frage: Wie entwickelt sich das Kerngeschäft, wenn Finanzierungsentscheidungen, Steuerzahlungen und Abschreibungen nicht berücksichtigt werden?

Was das EBITDA nicht erfasst, wird oft übersehen: Investitionsausgaben. Gerade in investitionsintensiven Branchen sind diese jedoch entscheidend. Auch Veränderungen des Betriebskapitals werden nicht berücksichtigt. Das EBITDA sagt nichts darüber aus, wie viel Geld am Ende des Quartals auf dem Konto eingeht. Ein Unternehmen kann ein positives EBITDA ausweisen und trotzdem hohe Liquiditätsprobleme haben, Zahlungen versäumen und kurz vor dem Zahlungsausfall stehen. Die Kennzahl dient als Linse, der Jahresabschluss als Gebäude.

Wie berechnet man EBITDA: Formeln mit einem Rechenbeispiel

Es gibt zwei Standard-EBITDA-Formeln, und beide sollten zum gleichen Ergebnis führen, sofern die Eingangsdaten korrekt sind.

Die Bottom-Up-Formel beginnt beim Nettoeinkommen und addiert die vier herausgerechneten Posten wieder hinzu, sodass nichts anderes von der Zeile abgezogen wird.

EBITDA = Jahresüberschuss + Zinsen + Steuern + Abschreibungen + Amortisation

Die Top-Down-Formel beginnt beim Betriebsergebnis (auch EBIT genannt, Ergebnis vor Zinsen und Steuern; eng verwandt mit dem Ergebnis vor Steuern) und addiert lediglich die Abschreibungen und Amortisationen wieder hinzu, da es sich bei den beiden um Posten handelt, die zu diesem Zeitpunkt noch nicht abgezogen wurden.

EBITDA = Betriebsergebnis + Abschreibungen

Beide Berechnungen erscheinen in unterschiedlichen Teilen der Gewinn- und Verlustrechnung. Die erste ist die, die den meisten Einsteigern in einem Investopedia-Artikel begegnet. Die zweite ist für Analysten übersichtlicher, da das EBIT bereits Zinsen und Steuern ausschließt und somit nur noch die Abschreibungen hinzugerechnet werden müssen.

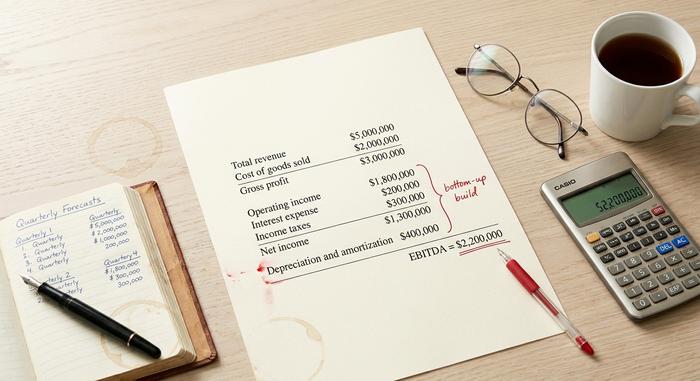

Ein kurzes Rechenbeispiel. Stellen Sie sich vor, ein kleines Technologieunternehmen weist in seinem Jahresabschluss Folgendes aus:

| Position | Menge |

|---|---|

| Gesamterlöse | 5.000.000 US-Dollar |

| Kosten der verkauften Waren | 2.000.000 US-Dollar |

| Bruttogewinn | 3.000.000 US-Dollar |

| Betriebskosten | 1.200.000 US-Dollar |

| Betriebsergebnis | 1.800.000 US-Dollar |

| Zinsaufwand | 200.000 US-Dollar |

| Einkommensteuer | 300.000 US-Dollar |

| Nettoeinkommen | 1.300.000 US-Dollar |

| Abschreibung und Amortisation | 400.000 US-Dollar |

EBITDA-Berechnung (Bottom-up): EBITDA = 1.300.000 $ + 200.000 $ + 300.000 $ + 400.000 $ = 2.200.000 $. Die Abschreibungen sind die einzigen nicht zahlungswirksamen Anpassungen. EBITDA-Berechnung (Top-down): 1.800.000 $ + 400.000 $ = 2.200.000 $. Gleiches Ergebnis, zwei Wege.

Die EBITDA-Marge ist eine einfache Kennzahl. EBITDA-Marge = EBITDA / Gesamtumsatz. In diesem Beispiel: 2.200.000 $ / 5.000.000 $ = 44 %. Die EBITDA-Marge ist die aussagekräftigste Kennzahl für Unternehmensvergleiche, da sie die Unternehmensgröße berücksichtigt und es ermöglicht, ein 50-Millionen-Dollar-Startup und ein etabliertes Unternehmen mit 50 Milliarden Dollar Umsatz im selben Diagramm darzustellen. Investoren nutzen die EBITDA-Marge als ersten Eindruck von der finanziellen Gesundheit und der operativen Effizienz, bevor sie tiefergehende Analysen durchführen.

Das bereinigte EBITDA geht noch einen Schritt weiter. Das Unternehmen rechnet Posten hinzu, die es als einmalig oder nicht zahlungswirksam einstuft – aktienbasierte Vergütungen, Kosten für Fusionen und Übernahmen, Restrukturierungsaufwendungen, Rechtsstreitigkeiten, Wertminderungen und gegebenenfalls die Neubewertung von Kryptowährungen zum beizulegenden Zeitwert. Diese Anpassungen sind nicht in den US-GAAP definiert, weshalb sie Kritik hervorrufen. Die US-Börsenaufsicht SEC verpflichtet jedes börsennotierte Unternehmen, das ein bereinigtes EBITDA ausweist, dieses mit dem Nettoergebnis abzugleichen.

Was ist in der Praxis eine gute EBITDA-Marge?

Eine gute EBITDA-Marge variiert je nach Branche. Softwareunternehmen im großen Maßstab erreichen 30–40 %, die besten sogar über 45 %. Lebensmittelhändler und die meisten Einzelhändler kommen mit 5–10 % aus. Die Öl- und Gasbranche liegt eher bei 15–25 %. Kryptobörsen haben die meisten dieser Benchmarks in den Jahren 2024 und 2025 deutlich übertroffen: Coinbase erzielte im Geschäftsjahr 2024 bei einem Umsatz von 6,6 Milliarden US-Dollar eine Marge von fast 50 %. Robinhood erreichte im selben Jahr 26,5 %, was für einen regulierten US-Broker ein starker Wert ist, und das Unternehmen konnte diese Marge bis 2025 noch einmal verdoppeln.

Als Faustregel gilt: Über 20 % ist für die meisten Branchen ein solider Wert. Über 30 % ist hervorragend. Über 50 % deuten entweder auf ein softwareähnliches Unternehmen mit echten Netzwerkeffekten hin oder auf eine Kennzahl, die die tatsächlichen Kosten stillschweigend außer Acht lässt. Bitcoin-Miner sind das beste Beispiel für die zweite Falle.

EBITDA im Kryptobereich: Börsen, Miner und FASB ASU 2023-08

Im Kryptobereich steht in fast jedem Bericht börsennotierter Unternehmen das bereinigte EBITDA an erster Stelle. Der Grund dafür ist teils berechtigt, teils aber auch bewusst gewählt. Berechtigt ist, dass Kryptounternehmen digitale Vermögenswerte in ihren Bilanzen führen und deren Behandlung nach US-GAAP äußerst uneinheitlich war. Begründet wird dies damit, dass das bereinigte EBITDA Minern schmeichelt, deren ASIC-Flotten alle drei Jahre ausgetauscht werden müssen.

Betrachten wir die Situation der gesamten Branche im Zeitraum 2024-2025.

| Unternehmen | Zeitraum | Bereinigtes EBITDA | Einnahmen | Marge |

|---|---|---|---|---|

| Coinbase (COIN) | Geschäftsjahr 2024 | 3,3 Milliarden US-Dollar | 6,6 Milliarden US-Dollar | ~50% |

| Coinbase (COIN) | 3. Quartal 2025 | 801 Millionen US-Dollar | 1,9 Milliarden US-Dollar | ~42% |

| Coinbase (COIN) | 4. Quartal 2025 | 566 Millionen US-Dollar | n/d | n/d |

| Robinhood (HOOD) | Geschäftsjahr 2024 | 613 Millionen US-Dollar | ~2,31 Milliarden US-Dollar | 26,5 % |

| Robinhood (HOOD) | Geschäftsjahr 2025 | 2,5 Milliarden US-Dollar | n/d | n/d |

| MARA Holdings | 4. Quartal 2024 | 794 Millionen US-Dollar | n/d | n/d |

| Riot-Plattformen | Geschäftsjahr 2024 | 463 Millionen US-Dollar | n/d | n/d |

| Riot-Plattformen | Geschäftsjahr 2025 | ~13 Millionen US-Dollar | 647 Millionen US-Dollar | ~2% |

| CleanSpark (CLSK) | Geschäftsjahr 2024 | 245,8 Millionen US-Dollar | 378,9 Millionen US-Dollar | ~65 % (mit einem GAAP-Nettoverlust von 145,8 Mio. USD) |

| Bitfarms (BITF) | Geschäftsjahr 2024 | 31 Millionen US-Dollar | ~135 Millionen US-Dollar | 23 % |

| Block (XYZ) | 4. Quartal 2024 | 757 Millionen US-Dollar | n/d | n/d |

Zwei Muster fallen sofort ins Auge. Robinhoods Wachstum ist die eindeutigste Erfolgsgeschichte: Das bereinigte EBITDA stieg 2024 um rund 300 % auf 613 Millionen US-Dollar und 2025 um weitere 76 % auf 2,5 Milliarden US-Dollar. Coinbase bleibt Spitzenreiter bei der EBITDA-Marge auf Börsenebene und erreichte im Geschäftsjahr 2024 rund 50 %. Bei den Minern ist die Lage komplexer. CleanSpark erzielte im selben Jahr ein bereinigtes EBITDA von 245,8 Millionen US-Dollar und einen GAAP-Nettoverlust von 145,8 Millionen US-Dollar – genau die Diskrepanz, die Buffetts Kritikpunkte betrafen. Riot Platforms brach zwischen den Geschäftsjahren 2024 und 2025 von 463 Millionen US-Dollar auf rund 13 Millionen US-Dollar ein. Dies verdeutlicht, wie fragil das EBITDA ist, wenn sich Bitcoin-Preis, Hash-Rate und Schwierigkeitsgrad gleichzeitig ändern.

Die zweite Änderung für 2024/25 betrifft FASB ASU 2023-08. Das Financial Accounting Standards Board (FASB) erließ die Regelung Ende 2023, und sie trat für Geschäftsjahre in Kraft, die nach dem 15. Dezember 2024 beginnen. Sie verpflichtet Unternehmen, digitale Vermögenswerte zum beizulegenden Zeitwert über den Jahresüberschuss zu bewerten und ersetzt damit das bisherige Modell nach ASC 350, das ausschließlich Wertminderungen berücksichtigte. Für Strategy (ehemals MicroStrategy) hat diese Änderung zu extremen Schwankungen der GAAP-Gewinne geführt. Daher betrachtet der Markt das bereinigte EBITDA des Softwaresegments nun getrennt von der Bitcoin-Bewertung zum Marktwert. Die kumulierten Bitcoin-Wertminderungen vor FASB-Inkrafttreten der alten Regelung beliefen sich auf 2,27 Milliarden US-Dollar. Die neue Regelung hat dies korrigiert und das bereinigte EBITDA zur verlässlichen Kennzahl gemacht.

Das EBITDA beeinflusst auch die Bewertung von Minern am Aktienmarkt. Laut Hashrate Index wird MARA im Jahr 2025 mit dem 9-Fachen des EV/EBITDA gehandelt, TeraWulf mit dem 24,2-Fachen aufgrund der Neuausrichtung auf KI/HPC mit einer Kapazität von rund 430 MW und HIVE mit dem 1,3-Fachen (BTC-bereinigt). Dieselbe Kennzahl, angewendet auf dieselbe Branche, ergibt eine Spanne von 19, je nachdem, wie die Bitcoin-Bestände in der Bilanz behandelt werden.

Bereinigtes EBITDA, EBITA und andere Varianten

Die EBITDA-Familie wächst stetig. EBITA ist das EBITDA ohne Abschreibungen und wird in Branchen verwendet, in denen die Abschreibung der einzige relevante nicht zahlungswirksame Aufwand ist. EBITDAR addiert die Miete zum EBITDA hinzu und ist gängig in Restaurants, Casinos und Fluggesellschaften, die den Großteil ihrer Vermögenswerte leasen. EBITDAC war eine kurzlebige Erfindung des deutschen Ingenieurbüros Schenck Process aus dem Jahr 2020 und steht für „Ergebnis vor Zinsen, Steuern, Abschreibungen, Amortisation und Coronavirus“. Ursprünglich als ernstzunehmendes Angebot an Kreditgeber gedacht, entwickelte es sich kurzzeitig zu einem Running Gag in der Finanzwelt auf Twitter.

Das bereinigte EBITDA ist die Kennzahl, die jedes börsennotierte Krypto-Unternehmen tatsächlich ausweisen wird. Zu den Standardanpassungen gehören aktienbasierte Vergütungen, Kosten für Fusionen und Übernahmen sowie Restrukturierungen, Prozesskosten, Wertminderungen von Vermögenswerten und zunehmend auch die Neubewertung von Kryptowährungen zum beizulegenden Zeitwert. Die genaue Aufzählung ist unternehmensspezifisch. Es handelt sich um eine Nicht-GAAP-Kennzahl, weshalb die SEC eine Überleitung zum GAAP-Nettogewinn verlangt, sobald ein börsennotiertes Unternehmen diese Kennzahl veröffentlicht. Die Überleitung des bereinigten EBITDA zum Nettogewinn ist der Teil, in dem ernsthafte Investoren ihre Arbeit verrichten – und den jeder Analyst prüfen sollte, bevor er sich mit dem EBITDA selbst befasst. Die Kennzahl auf dem Papier ist Marketing.

EBITDA in der Unternehmensbewertung: EV/EBITDA-Multiplikatoren

Bei der Unternehmensbewertung spielt das EBITDA eine zentrale Rolle. Das gängige Multiplikator ist EV/EBITDA. Der Unternehmenswert (Marktkapitalisierung plus Schulden minus liquide Mittel) steht im Zähler, das EBITDA im Nenner. Dieses Verhältnis eliminiert den Verschuldungsgrad und ermöglicht einen direkten Vergleich zweier Übernahmekandidaten.

Kurzes Beispiel: Zwei Supermarktketten in New York. Ähnlicher Umsatz. Angemessene Margen. Unternehmen A: Unternehmenswert 200 Mio. $, EBITDA 10 Mio. $, Kurs-Gewinn-Verhältnis 20. Unternehmen B: Unternehmenswert 300 Mio. $, EBITDA 30 Mio. $, Kurs-Gewinn-Verhältnis 10. Gleiche Branche, halbes Kurs-Gewinn-Verhältnis. Der Käufer zahlt bei Unternehmen B weniger pro Dollar Gewinn, alle anderen Faktoren gleich. Das ist das Prinzip.

Typische EV/EBITDA-Spannweiten liegen zwischen 5 und 15. Softwareunternehmen und wachstumsstarke Aktien erzielen höhere Kursverluste, kapitalintensive zyklische Aktien niedrigere. Kreditgeber achten zusätzlich auf das Verhältnis von Nettoverschuldung zu EBITDA; Werte über 4-5 gelten bei Nicht-Finanzunternehmen in der Regel als Indiz für eine Überschuldung. Kryptobörsen und -broker bewegten sich bei positivem EBITDA im Bereich von 8 bis 20. Bitcoin-Miner durchbrachen dieses Muster 2025. Der Spread zwischen WULF und HIVE zeigte, dass Investoren neben dem zugrunde liegenden Mining-Cashflow auch die KI-Hosting-Strategie bewerteten. Das EBITDA eröffnet diese Diskussion, beendet sie aber nie.

Warum Buffett EBITDA verabscheut – und was Kritiker richtig verstehen

Warren Buffett kritisiert EBITDA seit 25 Jahren öffentlich. In seinem Aktionärsbrief an Berkshire Hathaway aus dem Jahr 2000 fragte er, in der mittlerweile berühmten Formulierung: „Glaubt das Management etwa, die Zahnfee zahle die Investitionsausgaben?“ In seinem Brief von 2002 ging er noch weiter und bezeichnete EBITDA als „eine besonders schädliche Praxis“, da es impliziere, dass Abschreibungen keine realen Kosten seien. Sein Brief von 2024, der im Februar 2025 veröffentlicht wurde, fasste seine Position in einem Satz zusammen: „EBITDA, ein fehlerhafter Liebling der Wall Street, ist nichts für uns.“ Charlie Munger nannte es Schein-Gewinne.

Der Kernpunkt dieser Kontroverse ist berechtigt. Das EBITDA verschleiert Investitionsausgaben, und für anlagenintensive Unternehmen stellen diese die tatsächlichen Kosten dar. Ein Bitcoin-Miner, der seine ASIC-Flotte im Wert von 300 Millionen US-Dollar über drei Jahre abschreibt, muss nach der nächsten Halbierung alle drei Jahre weitere 300 Millionen US-Dollar investieren, um wettbewerbsfähig zu bleiben. Das bereinigte EBITDA gibt jedoch keinerlei Auskunft darüber, ob diese zukünftigen Investitionen finanziert sind. Aus diesem Grund komme ich immer wieder auf das Beispiel von CleanSpark zurück. Die Kennzahl ist zwar nützlich, die Überschrift kann jedoch irreführend sein, und die geprüfte Kapitalflussrechnung ist nach wie vor der Ort, an dem die Wahrheit zu finden ist.