Показатель EBITDA: прибыль до вычета процентов и ее расчет.

Декабрь 2024 года. Компания CleanSpark, занимающаяся майнингом биткоинов, сообщает о лучшем финансовом году за всю свою историю. Выручка составила 378,9 млн долларов, что на 125% больше, чем в предыдущем году. Скорректированная EBITDA составила 245,8 млн долларов. В том же пресс-релизе сообщается и о чистом убытке по GAAP в размере 145,8 млн долларов. Два месяца спустя Coinbase публикует свои собственные данные за 2024 финансовый год — выручка 6,6 млрд долларов, скорректированная EBITDA 3,3 млрд долларов, фактическая чистая прибыль 2,6 млрд долларов. Две совершенно разные финансовые истории. Один главный показатель присутствовал в обоих пресс-релизах: EBITDA.

В этом и заключается главная загадка. EBITDA расшифровывается как прибыль до вычета процентов, налогов, амортизации и износа. Она фигурирует в каждом отчете о доходах, в каждой заявке на IPO, в каждой презентации о выкупе с использованием заемных средств. Это также показатель, на который Уоррен Баффет отказывается смотреть; он как минимум дважды называл его пагубным в печати, разными словами. На страницах ниже подробно рассматривается, что на самом деле измеряет EBITDA, две формулы, используемые аналитиками, что считается хорошей маржой, как Coinbase и Robinhood, а также майнеры биткоинов фактически сообщают о ней, и где начинается знаменитая критика.

Что такое EBITDA и что она на самом деле измеряет.

EBITDA — это показатель прибыльности, не соответствующий общепринятым принципам бухгалтерского учета. Он выходит за рамки общепринятых принципов бухгалтерского учета. Из прибыли компании исключаются четыре конкретных статьи, не имеющие отношения к операционной деятельности. Сама аббревиатура: Прибыль до вычета процентов, налогов, амортизации и износа (Earnings Before Interest, Taxes, Depreciation, and Amortization). Каждая статья расходов выполняет свою функцию. Вычет процентов позволяет выровнять показатели между компаниями с разной долговой нагрузкой. Вычет налогов нейтрализует различия в зависимости от юрисдикции. Амортизация и износ — это неденежные бухгалтерские расходы, поэтому их вычет приближает показатель к генерации операционного денежного потока.

История происхождения этого показателя необычайно конкретна. Джон Мэлоун, руководитель кабельной компании Tele-Communications Inc., возглавлявший её в 1970-х и 1980-х годах, популяризировал EBITDA, утверждая, что капиталоёмкие кабельные системы приносят реальный доход, даже когда чистая прибыль, по данным отчетности, была низкой. Мэлоун использовал этот показатель, чтобы убедить банки и аналитиков Уолл-стрит отказаться от использования GAAP-методологии для расчета прибыли. Затем EBITDA вошла в мейнстрим во время бума сделок по выкупу компаний с использованием заёмных средств в 1980-х годах, где она также стала приблизительным показателем платежеспособности по сделкам с высокой задолженностью. Газета New York Times впервые упомянула эту аббревиатуру в печати примерно в 1991 году, описав её тогда как наиболее либеральное определение денежного потока, используемое убыточными компаниями.

Сегодня этот показатель повсюду — в каждом отчете о прибылях и убытках публичных компаний, в каждом документе S-1, в каждой модели LBO. Он по-прежнему не соответствует общепринятым принципам бухгалтерского учета (GAAP). Комиссия по ценным бумагам и биржам (SEC) ограничивает способы его представления публичными компаниями в соответствии с Положением G, но сам показатель никуда не денется. EBITDA находится между операционной прибылью и чистой прибылью в концептуальном спектре и отвечает на один конкретный вопрос: как обстоят дела в основном бизнесе после того, как исключаются финансовые решения, налоговые платежи и амортизация активов.

Показатель EBITDA не отражает того, что большинство людей игнорируют. Он не учитывает капитальные затраты. Для отраслей с высокой капиталоемкостью это и есть вся суть. Он не отражает изменения оборотного капитала. Он ничего не говорит о том, сколько денег поступает на банковский счет в конце квартала. Компания может показать положительный показатель EBITDA и при этом продолжать тратить деньги, пропускать платежи и находиться на пути к дефолту. Показатель — это линза. Финансовая отчетность — это здание.

Как рассчитать EBITDA: формулы с практическим примером.

Существует две стандартные формулы расчета EBITDA, и при корректных входных данных они должны давать одинаковый результат.

Формула «снизу вверх» начинается с чистой прибыли и добавляет обратно четыре удаленных элемента, поэтому из полученной строки ничего больше не вычитается.

EBITDA = Чистая прибыль + Проценты + Налоги + Амортизация основных средств + Амортизация нематериальных активов

Формула расчета сверху вниз начинается с операционной прибыли (также называемой EBIT, прибыль до уплаты процентов и налогов; тесно связана с прибылью до налогообложения) и добавляет только амортизацию основных средств, поскольку эти два показателя отражают статьи, еще не вычтенные по данной строке.

EBITDA = Операционная прибыль + Амортизация основных средств

Оба варианта расчета отображаются в разных частях отчета о прибылях и убытках. Первый вариант большинство начинающих аналитиков видят в статьях Investopedia. Второй вариант проще для аналитиков, поскольку EBIT уже исключает проценты и налоги, поэтому остается только добавить амортизацию.

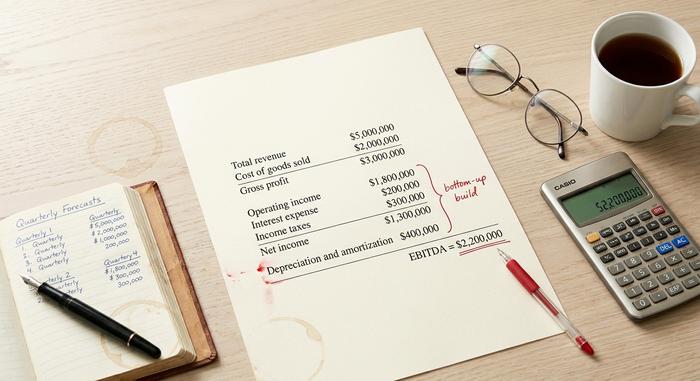

Краткий пример. Представьте, что небольшая технологическая компания в своей годовой финансовой отчетности указывает следующие данные:

| Позиция | Количество |

|---|---|

| Общий доход | 5 000 000 долларов США |

| Себестоимость проданных товаров | 2 000 000 долларов США |

| Валовая прибыль | 3 000 000 долларов США |

| Операционные расходы | 1 200 000 долларов США |

| Операционная прибыль | 1 800 000 долларов США |

| Процентные расходы | 200 000 долларов США |

| Подоходные налоги | 300 000 долларов США |

| Чистая прибыль | 1 300 000 долларов США |

| Амортизация основных средств | 400 000 долларов США |

Расчет EBITDA снизу вверх: EBITDA = 1 300 000 + 200 000 + 300 000 + 400 000 = 2 200 000. Единственными неденежными корректировками здесь являются строки амортизации и износа. Расчет сверху вниз: 1 800 000 + 400 000 = 2 200 000. Тот же ответ, два пути расчета.

Показатель рентабельности по EBITDA — это простое расширение. Рентабельность по EBITDA = EBITDA / Общая выручка. В этом примере 2 200 000 долларов США / 5 000 000 долларов США = 44%. Рентабельность по EBITDA — это наиболее удобный показатель для сравнения компаний, поскольку он учитывает размер и позволяет разместить на одном графике стартап с капитализацией в 50 миллионов долларов и компанию с капитализацией в 50 миллиардов долларов. Инвесторы используют показатель рентабельности по EBITDA как быстрый индикатор финансового состояния и операционной эффективности, прежде чем углубляться в анализ.

Показатель скорректированной EBITDA идет еще дальше. Компания добавляет обратно статьи, которые она считает нерегулярными или неденежными — компенсации в виде акций, затраты на слияния и поглощения, расходы на реструктуризацию, судебные разбирательства, обесценение активов, а иногда и переоценку справедливой стоимости криптовалюты. Эти корректировки не определены в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), именно поэтому они вызывают критику. Комиссия по ценным бумагам и биржам (SEC) требует от каждой публичной компании, представляющей скорректированную EBITDA, сопоставлять ее с чистой прибылью.

Каков на практике оптимальный показатель рентабельности по EBITDA?

Хороший показатель рентабельности по EBITDA варьируется в зависимости от отрасли. В крупных компаниях-разработчиках программного обеспечения он составляет 30-40%, а в лучших — более 45%. Продуктовые магазины и большинство розничных продавцов работают с показателем 5-10%. В нефтегазовой отрасли он ближе к 15-25%. Криптовалютные биржи превзошли большинство этих показателей в 2024-2025 годах: Coinbase приблизилась к 50% при выручке в 6,6 млрд долларов за 2024 финансовый год. Robinhood показала 26,5% в том же году, что является высоким показателем для регулируемого брокера в США, и компания удвоила его в 2025 году.

Примерное эмпирическое правило: показатель выше 20% считается стабильным для большинства отраслей. Показатель выше 30% — превосходным. Показатель выше 50% либо свидетельствует о бизнесе, работающем в сфере программного обеспечения и имеющем реальные сетевые эффекты, либо о том, что компания перестала учитывать реальные затраты. Майнеры биткоинов — наиболее наглядный пример второй ловушки.

Показатель EBITDA в криптоиндустрии: биржи, майнеры и стандарт FASB ASU 2023-08

В криптоиндустрии почти каждый отчёт публичной компании начинается с показателя скорректированной EBITDA. Причина отчасти правдива, отчасти — это манипуляция общественным мнением. Правда заключается в том, что криптокомпании отражают цифровые активы в своих балансах, а подход к этим активам в соответствии с GAAP отличается чрезмерной вариативностью. Манипуляция общественным мнением состоит в том, что скорректированная EBITDA льстит майнерам, чьи ASIC-майнеры нуждаются в замене каждые три года.

Рассмотрим ситуацию в отрасли в целом за 2024-2025 годы.

| Компания | Период | Скорректированная EBITDA | Доход | Допуск |

|---|---|---|---|---|

| Coinbase (COIN) | 2024 финансовый год | 3,3 миллиарда долларов | 6,6 миллиарда долларов | ~50% |

| Coinbase (COIN) | 3 квартал 2025 г. | 801 миллион долларов | 1,9 миллиарда долларов | ~42% |

| Coinbase (COIN) | 4 квартал 2025 г. | 566 миллионов долларов | н/д | н/д |

| Робинхуд (Худ) | 2024 финансовый год | 613 миллионов долларов | примерно 2,31 миллиарда долларов | 26,5% |

| Робинхуд (Худ) | 2025 финансовый год | 2,5 миллиарда долларов | н/д | н/д |

| MARA Holdings | 4 квартал 2024 г. | 794 миллиона долларов | н/д | н/д |

| Платформы Riot | 2024 финансовый год | 463 миллиона долларов | н/д | н/д |

| Платформы Riot | 2025 финансовый год | примерно 13 миллионов долларов | 647 миллионов долларов | ~2% |

| CleanSpark (CLSK) | 2024 финансовый год | 245,8 млн долларов США | 378,9 млн долларов США | ~65% (с чистым убытком по GAAP в размере 145,8 млн долларов) |

| Bitfarms (BITF) | 2024 финансовый год | 31 миллион долларов | примерно 135 миллионов долларов | 23% |

| Блок (XYZ) | 4 квартал 2024 г. | 757 миллионов долларов | н/д | н/д |

Выделяются две закономерности. Наиболее очевидным фундаментальным показателем является рост Robinhood: скорректированная EBITDA выросла примерно на 300% в 2024 году до 613 миллионов долларов и еще на 76% до 2,5 миллиардов долларов в 2025 году. Coinbase остается лидером по марже EBITDA на уровне бирж, достигнув около 50% в 2024 финансовом году. Ситуация с майнерами более сложная. CleanSpark зафиксировала скорректированную EBITDA в размере 245,8 миллионов долларов и чистый убыток по GAAP в размере 145,8 миллионов долларов в том же году, что как раз и является причиной критики Баффета. Riot Platforms сократила убытки с 463 миллионов долларов до примерно 13 миллионов долларов в период с 2024 по 2025 финансовый год, что показывает, насколько нестабильна EBITDA, когда цена биткоина, хешрейт и сложность одновременно меняются.

Еще одно изменение, касающееся 2024-2025 годов, связано с FASB ASU 2023-08. Совет по стандартам финансового учета (FASB) выпустил это правило в конце 2023 года, и оно вступило в силу для финансовых лет, начинающихся после 15 декабря 2024 года. Оно требует от компаний оценивать цифровые активы по справедливой стоимости через чистую прибыль, заменяя устаревшую модель ASC 350, учитывающую только обесценение. Для Strategy (ранее MicroStrategy) это изменение привело к тому, что прибыль, рассчитанная по GAAP, стала крайне нестабильной, поэтому рынок теперь рассматривает ее скорректированную EBITDA сегмента программного обеспечения отдельно от оценки биткоина по рыночной стоимости. Совокупное обесценение BTC до принятия FASB по старому правилу достигло 2,27 миллиарда долларов. Новое правило исправило это и сделало скорректированную EBITDA показателем, который выдерживает колебания.

Показатель EBITDA также влияет на оценку майнеров на фондовом рынке. По данным Hashrate Index за 2025 год, MARA торгуется примерно с коэффициентом EV/EBITDA 9x, TeraWulf — с коэффициентом 24,2x из-за перехода на ИИ/высокопроизводительные вычисления на мощности около 430 МВт, а HIVE — около 1,3x с учетом BTC. Тот же показатель, примененный к той же отрасли, дает разброс в 19x в зависимости от того, как учитываются биткоин-активы в балансе.

Скорректированная EBITDA, EBITA и другие варианты

Семейство показателей EBITDA продолжает расти. EBITA — это EBITDA без учета амортизации, используемый в отраслях, где амортизация является единственным значимым неденежным расходом. EBITDAR добавляет арендную плату к EBITDA, что распространено в ресторанах, казино и авиакомпаниях, которые арендуют большую часть своих активов. EBITDAC — это краткое изобретение 2020 года немецкой инженерной фирмы Schenck Process, что расшифровывается как «Прибыль до вычета процентов, налогов, амортизации и коронавируса» (Earnings Before Interest, Taxes, Depreciation, Amortization and Coronavirus) — серьезная презентация для кредиторов, которая на короткое время стала шуткой в финансовом Твиттере.

Скорректированная EBITDA — это тот показатель, который фактически публикует каждая публичная криптокомпания. Стандартные корректировки включают в себя компенсации в виде акций, затраты на слияния и поглощения и реструктуризацию, судебные издержки, обесценение активов и, все чаще, переоценку справедливой стоимости криптовалюты. Точный список зависит от конкретной компании. Это показатель, не соответствующий общепринятым принципам бухгалтерского учета (GAAP), поэтому SEC требует сверки с чистой прибылью по GAAP всякий раз, когда публичная компания ее представляет. Сверка скорректированной EBITDA с чистой прибылью — это та часть работы, которую выполняют серьезные инвесторы, и именно на нее должен обратить внимание каждый аналитик, прежде чем смотреть на саму EBITDA. Главный показатель — это маркетинговый ход.

EBITDA в оценке бизнеса: мультипликаторы EV/EBITDA

Оценка стоимости — это то, где EBITDA играет наиболее важную роль. Стандартный мультипликатор — это EV/EBITDA. В числителе находится стоимость предприятия (рыночная капитализация плюс долг минус денежные средства), а в знаменателе — EBITDA. Этот коэффициент исключает влияние заемных средств и позволяет сравнивать две потенциальные цели для поглощения.

Быстрый пример. Две сети продуктовых магазинов в Нью-Йорке. Схожая выручка. Разумная маржа. Компания А: стоимость предприятия 200 млн. долларов, EBITDA 10 млн. долларов, мультипликатор 20x. Компания Б: стоимость предприятия 300 млн. долларов, EBITDA 30 млн. долларов, мультипликатор 10x. Одна и та же отрасль, но вдвое меньший мультипликатор. При прочих равных условиях покупатель платит меньше за каждый доллар прибыли компании Б. В этом и заключается вся суть.

Типичные диапазоны EV/EBITDA составляют от 5x до 15x. Компании, работающие в сфере программного обеспечения и быстрорастущих компаний, торгуются выше. Компании циклического сектора с большими капиталоемкими затратами торгуются ниже. Кредиторы, помимо всего прочего, следят за соотношением долга к EBITDA; любое значение выше 4-5x обычно указывает на чрезмерную задолженность для нефинансовой компании. Криптовалютные биржи и брокеры двигались в диапазоне от 8x до 20x, когда EBITDA была положительной. Майнеры биткоина нарушили эту тенденцию в 2025 году, когда разница между WULF и HIVE показала, что инвесторы оценивают перспективу хостинга ИИ в дополнение к базовому денежному потоку от майнинга. EBITDA открывает этот диалог. Она никогда его не закрывает.

Почему Баффет ненавидит показатель EBITDA — и в чём критики правы.

Уоррен Баффетт уже двадцать пять лет публично выражает несогласие с показателем EBITDA. В своем письме акционерам Berkshire в 2000 году он задал ставший теперь знаменитым вопрос: «Неужели руководство думает, что зубная фея оплачивает капитальные затраты?» В письме 2002 года он пошел еще дальше, назвав EBITDA «особенно пагубной практикой», поскольку она подразумевает, что амортизация не является реальными расходами. В своем письме 2024 года, опубликованном в феврале 2025 года, он резюмировал свою позицию одним предложением: «EBITDA, ошибочный фаворит Уолл-стрит, не для нас». Чарли Мангер назвал это «фиктивной прибылью».

Суть полемики реальна. Показатель EBITDA скрывает капитальные затраты, а для предприятий с большими активами капитальные затраты — это фактические денежные расходы. Компания, занимающаяся майнингом биткоинов и амортизирующая парк ASIC-майнеров стоимостью 300 миллионов долларов в течение трех лет, должна тратить еще 300 миллионов долларов каждые три года, чтобы оставаться конкурентоспособной после следующего халвинга, а скорректированная EBITDA ничего не говорит о том, будут ли эти будущие капитальные затраты профинансированы. Именно поэтому я постоянно возвращаюсь к примеру с CleanSpark. Показатель полезен, заголовок может ввести в заблуждение, а проверенный отчет о движении денежных средств по-прежнему содержит истину.