Action Nebius Group NBIS 2026 : Sortie de Yandex, carnet de commandes IA de 44 milliards de dollars

Il y a dix-neuf mois, l'action NBIS n'était pas cotée au Nasdaq. Les actions de Yandex NV, devenues Nebius, étaient gelées en bourse depuis février 2022. Aujourd'hui, cette même société néerlandaise est rentable (EBITDA positif), dispose de 9,3 milliards de dollars de trésorerie et bénéficie d'engagements clients signés sur cinq ans avec Microsoft et Meta pour un montant d'environ 44 milliards de dollars. L'action est passée de 13,65 dollars lors de sa réintroduction en bourse à 208 dollars en dix-neuf mois, soit une multiplication par quinze, ce qui place NBIS parmi les performances post-introduction en bourse les plus spectaculaires de l'histoire récente du secteur technologique. Ce guide explique ce qu'est réellement Nebius et comment elle a intégré le Nasdaq sous une nouvelle identité, compare son modèle d'infrastructure d'IA à celui de CoreWeave en termes de rentabilité, analyse l'impact de l'investissement initial de Nvidia et du carnet de commandes de Microsoft et Meta sur le chiffre d'affaires, et décrit les conséquences des prévisions de dépenses d'investissement de 20 à 25 milliards de dollars pour l'exercice 2026 sur son financement et la dilution du capital.

Qu'est-ce que Nebius et comment NBIS a intégré le Nasdaq ?

Nebius Group NV est la société de droit néerlandais qui, jusqu'en août 2024, était connue sous le nom de Yandex NV. Son introduction en bourse initiale a eu lieu sur le Nasdaq le 24 mai 2011 à 25 dollars par action, levant 1,3 milliard de dollars. La guerre russo-ukrainienne a entraîné une suspension de cotation sur le Nasdaq en février 2022, bloquant ainsi le cours de l'action pendant deux ans et demi.

La restructuration s'est achevée le 15 juillet 2024, lorsque Yandex NV a cédé l'ensemble de ses activités en Russie à un consortium d'investisseurs russes pour environ 5,4 milliards de dollars en numéraire et en actions. La maison mère néerlandaise a conservé un portefeuille d'activités internationales sans présence opérationnelle en Russie : la plateforme cloud et d'infrastructure d'IA Nebius, Avride (anciennement Yandex Self-Driving Group), Toloka (étiquetage de données participatif) et TripleTen (formations intensives en technologies éducatives). Le 16 août 2024, la holding a été rebaptisée Nebius Group NV. Le 21 octobre 2024, les actions ont repris leur cotation au Nasdaq sous le nouveau symbole NBIS. Les liquidités conservées suite à la cession des activités russes, soit environ 2,95 milliards de dollars, ont permis de financer le développement de l'IA. Cette transaction unique explique pourquoi Nebius a démarré son activité en bourse sous sa nouvelle dénomination avec un bilan financier extrêmement solide, tandis que tous les autres acteurs du secteur de l'infrastructure d'IA ont dû recourir à l'endettement ou à une levée de fonds dilutive pour financer un développement similaire.

Cours de l'action NBIS 2024–2026 : de 13 $ lors de sa réintroduction en bourse à 208 $

Le cours de l'action NBIS présente l'une des performances post-introduction en bourse les plus extrêmes de l'histoire récente du secteur technologique. Cotée à environ 13,65 $ le 21 octobre 2024, elle a fluctué entre 30 et 40 $ jusqu'au début de 2025. Son plus bas sur 52 semaines a été atteint à 34,72 $ lors du repli lié à la publication des investissements du premier trimestre 2025. Son plus haut sur 52 semaines a culminé à 233,73 $ en mai. Fin mai, son cours s'établissait à 208,37 $. La capitalisation boursière s'élève à 53,35 milliards de dollars. Le nombre d'actions en circulation est de 256 millions, contre environ 196 millions à la date de la réintroduction en bourse, soit une augmentation de 30 % en dix-huit mois, grâce à une combinaison d'augmentations de capital, de conversion d'obligations convertibles et d'émissions d'actions auprès des clients. Les positions courtes représentent 17,82 % du flottant, soit environ 45 millions d'actions, et ont augmenté de 1 186 % depuis la date de réintroduction en bourse. La combinaison d'une hausse de quinze fois le cours et d'une position courte représentant quatre dixièmes du flottant crée l'une des dynamiques de positionnement les plus intéressantes du Nasdaq en 3017.

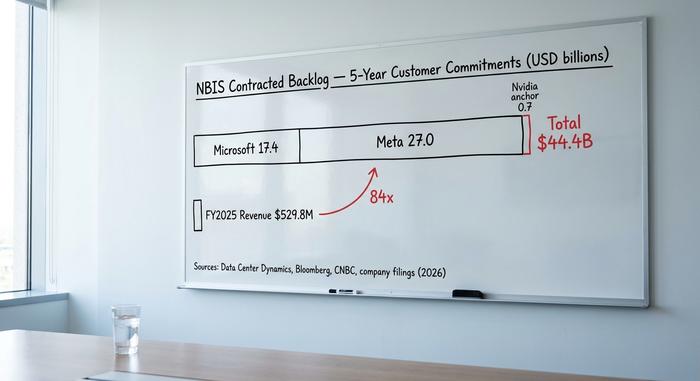

Le carnet de commandes de 44 milliards de dollars : Microsoft, Meta et Nvidia

La plupart des articles de NBIS traitent l'accord avec Microsoft et celui avec Meta comme deux actualités distinctes. Il s'agit pourtant d'une même opération financière qui se déroule par étapes, et l'investissement initial de Nvidia à partir de décembre 2024 en est la condition préalable.

Le 2 décembre 2024, Nebius a annoncé une levée de fonds stratégique en actions de 700 millions de dollars, largement sursouscrite, portant sur 33,3 millions d'actions à 21,00 dollars l'unité, avec des engagements de premier plan de la part de Nvidia, Accel et Orbis Investments. Cette transaction a été le premier signal au marché indiquant que Nebius était considérée comme un nœud de calcul stratégique dédié à l'IA, et non comme une simple holding issue de la Russie. La participation de Nvidia, en particulier, a démontré sa priorité d'allocation des GPU de classe Blackwell, condition essentielle pour tout opérateur d'infrastructure d'IA dans 2026.

Microsoft a signé un contrat de 17,4 milliards de dollars sur cinq ans, prévu fin 2025 / début 2026 selon Data Center Dynamics. Ce contrat porte sur la réservation pluriannuelle de capacité GPU sur les sites Nebius, Microsoft acheminant certaines charges de travail Azure AI via Nebius plutôt que de développer elle-même sa propre capacité.

Le carnet de commandes de Meta s'élève à 27 milliards de dollars sur cinq ans ; les contrats ont été signés et rendus publics le 16 mars 2026 (Bloomberg, CNBC, communiqué aux investisseurs de Nebius). Meta utilise la capacité de Nebius pour étendre les charges de travail d'entraînement de Llama et d'agents d'IA en dehors de son propre pipeline de construction à l'échelle du gigawatt.

Carnet de commandes cumulé : environ 44,4 milliards de dollars. Ce montant représente le plus important engagement client signé pour une infrastructure d'IA en dehors des hyperscalers eux-mêmes. Il figure également au bilan : 2,3 milliards de dollars sur les 9,3 milliards de dollars de trésorerie du premier trimestre 2026 correspondent à des paiements anticipés de clients. Microsoft et Meta ont payé d'avance pour la capacité, une pratique inhabituelle dans le secteur des infrastructures cloud, ce qui allège la pression sur le fonds de roulement de Nebius pendant le déploiement.

Du point de vue structurel, Nebius ne mise plus sur la compétitivité des coûts ni sur le cloud généraliste. L'entreprise se positionne désormais comme fournisseur d'infrastructure complète, sous contrat, pour l'entraînement et l'inférence en IA, avec une visibilité de revenus sur cinq ans. Dans un scénario optimiste, le carnet de commandes est converti en chiffre d'affaires à environ 9 milliards de dollars par an d'ici l'exercice 2027-2028. Dans un scénario pessimiste, le risque lié à la livraison est évalué à un coût d'investissement de 20 à 25 milliards de dollars pour l'exercice 2026.

Infrastructure IA de Nebius comparée à la rentabilité unitaire de CoreWeave

La comparaison la plus pertinente pour NBIS est celle avec CoreWeave (CRWV), qui a fait son entrée en bourse en mai 2024 avec une offre similaire d'infrastructure d'IA et une clientèle comparable de géants du cloud. Les différences entre les chiffres expliquent la prime de valorisation.

| Entreprise | Téléscripteur | Capitalisation boursière (mai 2026) | revenus de l'exercice 2025 | résultat net de l'exercice 2025 | EBITDA rentable ? |

|---|---|---|---|---|---|

| Nébie | NBIS | 53,4 milliards de dollars | 529,8 millions de dollars | +101,7 millions de dollars | Oui |

| CoreWeave | CRWV | ~30 milliards de dollars | 5,1 milliards de dollars | –1,2 milliard de dollars | Non |

| Numérique appliqué | APLD | ~2 milliards de dollars | ~200 millions de dollars | –100 millions de dollars et plus | Non |

| Iris Energy | IREN | ~3 milliards de dollars | ~400 millions de dollars | –25 millions de dollars | Marginal |

Nebius a dégagé un bénéfice net de 101,7 millions de dollars pour un chiffre d'affaires de 529,8 millions de dollars en 2025. Au premier trimestre, le chiffre d'affaires a atteint 399 millions de dollars (+684 % sur un an), l'EBITDA ajusté s'est élevé à 129,5 millions de dollars, et la marge d'EBITDA ajusté du segment IA a atteint 45 %. CoreWeave a généré un chiffre d'affaires d'environ 5,1 milliards de dollars, mais a enregistré une perte nette de 1,2 milliard de dollars et une aggravation de ses pertes d'exploitation suite à la mise en service de nouvelles capacités de production.

L'écart est structurel, non narratif. Trois facteurs l'expliquent. Premièrement, Nebius a hérité de liquidités suite à la cession de Yandex, ce qui lui a permis de financer sa capacité initiale par des fonds propres plutôt que par l'endettement. Deuxièmement, les accords avec Microsoft et Meta ont été structurés de manière à ce que les dépenses d'investissement soient financées par des prépaiements clients, ce qui signifie que Nebius construit en partie ses usines d'IA grâce au fonds de roulement de ses clients. Troisièmement, le premier grand site de Nebius se situe à Mantsala, en Finlande, où l'entreprise étend sa capacité à 75 mégawatts et où les coûts de l'électricité sont parmi les plus bas d'Europe. CoreWeave s'est endetté plus rapidement, a payé des coûts d'électricité différents sur l'ensemble de son réseau américain et s'est désengagé de ses contrats de location de GPU Nvidia à une plus grande échelle.

La valorisation actuelle est problématique dans les deux sens. NBIS se négocie à environ 89,6 fois son chiffre d'affaires des douze derniers mois, contre 10,6 fois pour CoreWeave. Ce ratio est difficilement justifiable sur la seule base des résultats de l'exercice 2025. Il devient moins extrême si on le compare à l'objectif de chiffre d'affaires annuel récurrent (ARR) de 7 à 9 milliards de dollars que Nebius prévoit pour décembre 2020.

Investissements, dilution et la question des 25 milliards de dollars

Le principal facteur pessimiste, occulté par les optimistes, réside dans les dépenses d'investissement. Les prévisions de dépenses d'investissement pour l'exercice 2026, issues de la conférence téléphonique sur les résultats du premier trimestre, s'établissent entre 20 et 25 milliards de dollars. Ce montant est supérieur à la trésorerie actuelle. Le déficit de financement sera comblé, mais il existe bel et bien et il est considérable.

En avril 2010, Nebius a émis pour 2,75 milliards de dollars d'obligations senior convertibles à taux majoré de 2,75 %. Cette émission constituait la deuxième levée de fonds importante après celle de décembre 2024. La trésorerie au premier trimestre 2011 s'élevait à 9,3 milliards de dollars, dont 2,3 milliards de dollars de prépaiements clients affectés à la mise en service de capacités et environ 7 milliards de dollars de flux de trésorerie disponible pour les investissements généraux. Face à des investissements prévus de 20 à 25 milliards de dollars pour l'exercice 2026, le besoin de financement additionnel implicite est estimé entre 10 et 15 milliards de dollars en 2012, qui seront très probablement levés par une combinaison d'endettement supplémentaire, de nouveaux prépaiements clients et d'augmentation de capital. Le nombre d'actions en circulation est passé d'environ 196 millions lors de la réintroduction en bourse à 256 millions aujourd'hui, soit une dilution de 30 % en dix-huit mois.

Le taux de vente à découvert de 17,82 % reflète ce calcul. Une augmentation de 1 186 % des ventes à découvert depuis la réintroduction en bourse d'octobre 2024 indique que les traders institutionnels anticipent un risque de baisse asymétrique si la demande d'investissements en IA faiblit, si l'offre de GPU se raréfie davantage, ou si des clients comme Microsoft et Meta accélèrent la construction de leurs propres capacités au détriment du routage Nebius.

Benzinga établit un consensus de prévisions entre les analystes autour de 190 $, avec Goldman Sachs optimiste, B. Riley plus prudent et plusieurs analystes spécialisés dans les valeurs moyennes qui recommandent de conserver le titre. Cet objectif global est inférieur au seuil de 208 $, ce qui suggère que la hausse a devancé les modèles théoriques. Je ne suis pas convaincu que la plupart des investisseurs particuliers, aux niveaux actuels, aient intégré la prochaine augmentation de capital dans leurs calculs d'investissement.

Qu'y a-t-il à l'intérieur du reste du groupe Nebius ?

NBIS n'est pas une entreprise technologique mono-produit. Le reste de son portefeuille est peu abordé dans la presse spécialisée et mériterait un paragraphe à ce sujet. Avride, la filiale de conduite autonome issue de l'ancien groupe Yandex Self-Driving, a reçu un engagement d'investissement stratégique pouvant atteindre 375 millions de dollars de la part d'Uber et de Nebius en 2025 afin de développer son réseau de robotaxis autonomes. Toloka, la plateforme collaborative d'étiquetage de données, prend en charge les pipelines de données d'entraînement pour les masters en sciences et technologies (LLM) destinés aux grands laboratoires d'IA et a discrètement accru son nombre de clients. TripleTen, la plateforme de formation intensive en technologies éducatives, est rentable de manière autonome, mais à plus petite échelle. L'analyse de la valeur totale réalisée par les analystes bancaires attribue entre 2 et 5 milliards de dollars au portefeuille hors IA. Les activités de calcul pour l'IA représentent les 48 à 51 milliards de dollars restants sur une capitalisation boursière de 53,4 milliards de dollars, ce qui constitue le cadre approprié pour toute question d'évaluation de NBIS.

Tableau de bord des scénarios haussiers et baissiers pour NBIS

Le résumé le plus clair du débat sur l'investissement dans NBIS tient sur une page. Arguments positifs : carnet de commandes de 44,4 milliards de dollars, EBITDA positif dès le premier trimestre 2013, 9,3 milliards de dollars de trésorerie, avantage concurrentiel lié aux coûts énergétiques de Mantsala, investissement majeur de Nvidia à partir de décembre 2024, modèle de financement par prépaiement client permettant de sortir les dépenses d'investissement du bilan de Nebius, développement en cours des capacités de production des campus d'IA en Finlande et à Kansas City. Arguments négatifs : 20 à 25 milliards de dollars de dépenses d'investissement pour l'exercice 2026 contre 7 milliards de dollars de trésorerie disponible créent un déficit de financement de 10 à 15 milliards de dollars ; dilution de 30 % depuis la réintroduction en bourse ; 17,82 % de positions courtes reflétant le scepticisme des investisseurs institutionnels ; risque de concentration car Microsoft et Meta représentent ensemble la grande majorité du carnet de commandes ; risque lié au cycle des dépenses d'investissement en IA si la croissance de la demande en IA générative ralentit ; incertitudes géopolitiques persistantes liées à l'histoire de Yandex. Les deux analyses utilisent les mêmes données et aboutissent à des conclusions opposées, ce qui explique l'écart important entre les analystes et les fluctuations du cours de l'action à chaque publication de résultats.

Comment acheter des actions NBIS et mécanismes des options

Tout investisseur consultant le cours de l'action NBIS et ses données en temps réel constatera que NBIS est cotée au Nasdaq sous le nom « Nebius Group NV » et disponible chez tous les principaux courtiers américains, notamment Fidelity, Charles Schwab, Robinhood, Interactive Brokers et Webull. La plupart des plateformes prennent en charge les fractions d'actions. La volatilité réalisée maintient les primes d'options à un niveau élevé, ce qui explique pourquoi la vente d'options d'achat couvertes est une stratégie courante pour les traders actifs en position longue. NBIS ne fait pas encore partie du S&P 500, mais est incluse dans le Nasdaq Composite. Une cotation secondaire est assurée à la Bourse de Francfort sous un code distinct destiné aux investisseurs particuliers européens.

Quel est le prix réel de NBIS à 208 $ ?

Le cours de 208 $ pour NBIS reflète la réussite de la mise en œuvre de ce projet, compte tenu d'un carnet de commandes clients de 44,4 milliards de dollars et d'un programme d'investissements (CAPEX) de 20 à 25 milliards de dollars pour l'exercice 2026. Dans le scénario optimiste, ce carnet de commandes devrait se convertir en un chiffre d'affaires annuel d'environ 9 milliards de dollars d'ici l'exercice 2028, avec des marges d'EBITDA supérieures à 40 % pendant toute la phase de montée en puissance. Dans le scénario pessimiste, on observe une dilution du capital et des risques liés à la livraison : l'implantation des centrales électriques en Finlande et à Kansas City, le calendrier d'approvisionnement des GPU de classe Blackwell et les contre-mesures prises par Microsoft et Meta pour les clients, pendant la période de conversion. La question que tout investisseur particulier se pose est la suivante : Nebius est-il capable de fournir la puissance, les GPU et la disponibilité opérationnelle nécessaires pour ce qui est actuellement le plus grand projet de construction de l'histoire du cloud IA commercial ? Le marché semble l'affirmer. Les investisseurs pessimistes, quant à eux, sont moins confiants, et ce désaccord explique pourquoi l'action NBIS se négocie autour de 200 $ au lieu de 300 $ ou 80 $.