Nebius Group (NBIS) 股票代码:2026:Yandex 退出,440 亿美元人工智能订单积压

19个月前,NBIS股票还未在纳斯达克上市。这家后来更名为Nebius的公司,其前身是Yandex NV,自2022年2月起便在交易所被冻结。如今,这家荷兰注册的公司已实现EBITDA盈利,拥有93亿美元的现金储备,并持有来自微软和Meta的约440亿美元的五年期客户订单。其股价在短短19个月内从重新上市时的13.65美元飙升至208美元,涨幅近15倍,使NBIS成为近期科技史上重新上市后表现最为惊人的公司之一。本指南将深入剖析Nebius的本质,以及它如何以全新面貌重返纳斯达克;分析其人工智能基础设施业务与CoreWeave在单位经济效益上的差异;阐述英伟达的基石投资以及微软和Meta的订单储备对营收的影响;并探讨2026财年200亿至250亿美元的资本支出预期将如何影响公司的融资和股权稀释情况。

Nebius是什么?NBIS是如何进入纳斯达克的?

Nebius Group NV 是一家在荷兰注册成立的公司,在 2024 年 8 月之前名为 Yandex NV。其母公司于 2011 年 5 月 24 日在纳斯达克上市,发行价为每股 25 美元,筹集资金 13 亿美元。2022 年 2 月,俄乌战争导致纳斯达克暂停交易,其股票被冻结了两年半。

重组于2024年7月15日完成,Yandex NV将其所有俄罗斯业务以约54亿美元的现金和股份对价出售给一个俄罗斯投资者财团。荷兰母公司保留的是一家全球性企业组合,这些企业不涉及俄罗斯的运营,包括:Nebius云和人工智能基础设施平台、Avride(原Yandex自动驾驶集团)、Toloka(众包数据标注平台)和TripleTen(教育科技训练营)。2024年8月16日,控股公司更名为Nebius Group NV。2024年10月21日,股票在纳斯达克恢复交易,股票代码为NBIS。从俄罗斯剥离业务中获得的约29.5亿美元现金,用于推动人工智能领域的转型发展。正是这笔交易使得 Nebius 以新名称开始其公开运营时,拥有了雄厚的资产负债表,而其他所有人工智能基础设施挑战者都不得不通过杠杆或稀释股权来为同样的建设提供资金。

NBIS股票价格2024年预期:从重新上市时的13美元涨至208美元

NBIS的股价走势图是近期科技股历史上最极端的重新上市后表现之一。该股于2024年10月21日以约13.65美元的价格开盘。随后股价一路攀升,在2025年初突破30美元和40美元大关。在2025年第一季度资本支出披露引发的回调期间,股价触及52周低点34.72美元。52周高点则在2025年5月达到233.73美元。截至2025年5月下旬,该股股价为208.37美元。市值达533.5亿美元。流通股数量为2.56亿股,较重新上市时的约1.96亿股增长了30%,这主要得益于股权融资、可转换债券转换以及客户方股份发行等方式。空头头寸占流通股的17.82%,约4500万股,自重新上市以来上涨了1186%。15倍的涨幅加上占流通股十分之四的空头头寸,造就了纳斯达克市场上最有趣的仓位动态之一。

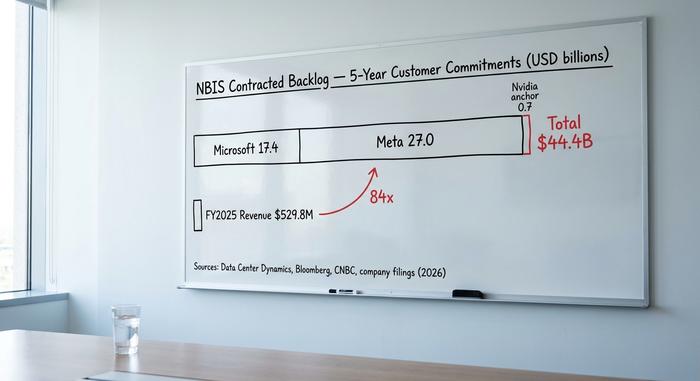

440亿美元的积压订单:微软、Meta和英伟达

大多数NBIS报道都将微软交易和Meta交易视为独立的新闻事件。实际上,它们都是同一营收故事的不同阶段,而英伟达2024年12月的基准投资是这两项交易的前提条件。

2024年12月2日,Nebius宣布完成超额认购的7亿美元战略股权融资,发行3330万股,每股21美元,Nvidia、Accel和Orbis Investments作为基石投资者参与了此次融资。这笔交易是市场首次发出信号,表明Nebius被视为一家战略性AI计算节点,而非一家俄罗斯衍生控股公司。尤其值得注意的是,Nvidia的参与表明其在Blackwell级GPU供应方面拥有优先分配权,而Blackwell级GPU是2026中所有AI基础设施运营商的关键限制因素。

据 Data Center Dynamics 报告显示,微软已签订价值 174 亿美元的五年期合同,预计将于 2025 年底/2025 年初签署。该协议涵盖 Nebius 数据中心多年的 GPU 容量预留,微软将通过 Nebius 处理部分 Azure AI 工作负载,而不是自行构建增量容量。

Meta公司已签订合同,五年内订单总额高达270亿美元,合同已于2026年3月16日签署并披露(彭博社、CNBC、Nebius投资者新闻稿)。Meta公司正利用Nebius的产能,在其自身千兆瓦级建设项目之外,扩展Llama和人工智能代理的训练工作负载。

已签约订单总额约为 444 亿美元。这是除超大规模云服务商之外,Nebius 签署的最大人工智能基础设施客户订单。这一点也体现在资产负债表上:第一季度 93 亿美元的现金储备中,有 23 亿美元是客户预付款。微软和 Meta 预付了部分容量费用,这在云基础设施合同中并不常见,也减轻了 Nebius 在建设过程中的营运资金压力。

从零售业结构来看,Nebius 不再以成本或通用云服务作为竞争优势。它目前是一家预售全栈基础设施供应商,专注于人工智能训练和推理,并拥有五年可观的收入。乐观预期是,到 2027-2028 财年,积压订单将转化为每年约 90 亿美元的收入。悲观预期则认为,2026 财年的资本支出将面临 200-250 亿美元的交付风险。

Nebius AI 基础设施与 CoreWeave 单位经济效益对比

NBIS最直接的同业比较对象是CoreWeave (CRWV),该公司于2024年5月上市,其人工智能基础设施业务与NBIS类似,且拥有相当的超大规模客户群。两者的差异可以解释其估值溢价。

| 公司 | 股票行情 | 市值(5月7日) | 2025财年收入 | 2025财年净收入 | EBITDA盈利吗? |

|---|---|---|---|---|---|

| 尼比乌斯 | NBIS | 534亿美元 | 5.298亿美元 | +1.017亿美元 | 是的 |

| 核心编织 | CRWV | 约300亿美元 | 51亿美元 | 12亿美元 | 不 |

| 应用数字技术 | APLD | 约20亿美元 | 约2亿美元 | –1亿美元以上 | 不 |

| 鸢尾花能量 | 艾琳 | 约30亿美元 | 约4亿美元 | -2500万美元 | 边缘 |

Nebius 2025财年营收5.298亿美元,净利润1.017亿美元。其中,第一季度营收增长至3.99亿美元(同比增长684%),调整后EBITDA为1.295亿美元,人工智能业务调整后EBITDA利润率为45%。CoreWeave营收约51亿美元,但净亏损12亿美元,且随着新增千兆瓦容量并网,运营亏损不断扩大。

这种差距是结构性的,而非叙事性的。有三个因素可以解释这一现象。首先,Nebius 从 Yandex 的剥离中继承了现金,因此其初始产能的建设主要依靠股权而非债务。其次,与微软和 Meta 的交易采用了客户预付款融资的方式,这意味着 Nebius 部分利用客户的营运资金建设人工智能工厂。第三,Nebius 的首个大型工厂位于芬兰曼萨拉,目前正在扩建至 75 兆瓦,而当地的电力成本在欧洲属于最低之列。相比之下,CoreWeave 的债务杠杆率上升得更快,其在美国各地的电力成本也各不相同,并且更大规模地终止了与英伟达的 GPU 租赁协议。

无论从哪个角度来看,目前的估值都令人不安。NBIS 的市销率约为 89.6 倍,而 CoreWeave 的市销率约为 10.6 倍。仅凭 2025 财年的数据,这个比率很难站得住脚。但如果与 Nebius 预计 12 月份 70 亿至 90 亿美元的年经常性收入目标相比,这个比率就显得不那么极端了。

资本支出、股权稀释以及250亿美元的问题

看跌的理由中,无人提及的一点在于资本支出。根据第一季度财报电话会议,2026财年的资本支出预期为200亿至250亿美元。这个数字超过了目前的现金储备。资金缺口最终会被填补,但缺口确实存在,而且数额巨大。

2010年4月,Nebius发行了27.5亿美元的增额2.75%可转换优先票据。这是继2024年12月股权融资之后的第二次大规模融资。截至2011年第一季度,公司现金余额为93亿美元,其中23亿美元为客户预付款,用于产能交付;约70亿美元为自由现金流,可用于一般资本支出。鉴于2026财年200亿至250亿美元的资本支出预期,2012年预计新增融资需求为100亿至150亿美元,几乎可以肯定的是,这笔资金将通过新增债务、进一步的客户预付款和股权融资相结合的方式筹集。公司流通股数量已从重新上市时的约1.96亿股增至目前的2.56亿股,18个月内稀释了30%。

17.82% 的空头持仓反映了这一计算结果。自 2024 年 10 月重新上市以来,空头持仓增加了 1186%,这表明机构投资者认为,如果人工智能资本支出需求疲软、GPU 供应进一步收紧,或者像微软和 Meta 这样的客户为了自身利益而加速自有容量建设,从而影响 Nebius 路由,那么 Nebius 的下行风险将非常高。

Benzinga汇总的卖方分析师一致预期目标价约为190美元,其中高盛看涨,B. Riley较为谨慎,多家中型股机构维持“持有”评级。该综合目标价低于208美元的水平,表明此轮上涨行情已超出市场预期。我认为,目前大多数散户投资者尚未将下一轮增发因素纳入其买入考量。

尼比乌斯集团其他部分内部又包含什么呢?

NBIS并非一家单一产品技术公司。其投资组合的其他部分在报道中鲜有提及,值得用一段文字来介绍。自动驾驶业务Avride是从原Yandex自动驾驶集团剥离出来的,该公司在2025年获得了Uber和Nebius高达3.75亿美元的战略投资承诺,用于扩大自动驾驶出租车试点项目。众包数据标注平台Toloka为大型人工智能实验室提供LLM训练数据管道支持,并且一直在悄然增长客户数量。教育科技训练营业务TripleTen独立运营即可盈利,但规模较小。对银行研究业务进行分部估值后,非人工智能投资组合的总价值估计在20亿至50亿美元之间。人工智能计算业务则占据了剩余的480亿至510亿美元,占NBIS总市值534亿美元的相当一部分,这才是讨论NBIS估值问题的恰当框架。

NBIS多空案例评分卡

关于NBIS投资之争的最简洁总结可以用一页纸概括。看涨观点:444亿美元的已签约客户订单,自2013年第一季度起实现EBITDA盈利,93亿美元现金储备,曼萨拉电力成本优势,英伟达将于2024年12月开始进行核心投资,客户预付款融资模式可将资本支出从Nebius自身的资产负债表中剥离,芬兰和堪萨斯城的AI工厂园区正在扩建中。看跌观点:2026财年200亿至250亿美元的资本支出与70亿美元的自由现金流形成100亿至150亿美元的融资缺口;自重新上市以来股权稀释30%;17.82%的空头持仓反映了机构投资者的怀疑态度;由于微软和Meta合计占据了绝大部分已签约订单,因此存在集中风险;如果生成式AI需求增长放缓,则存在AI资本支出周期风险;Yandex起源故事遗留的地缘政治影响。这两个案例使用相同的数据,却得出了截然相反的结论,这就是为什么分析师的意见分歧很大,以及股价在每次财报发布后都会波动的原因。

如何购买NBIS及期权机制

任何查询NBIS股票报价和实时数据的投资者都会发现,NBIS在纳斯达克上市,股票代码为“Nebius Group NV”,并且可以通过包括富达(Fidelity)、嘉信理财(Charles Schwab)、Robinhood、盈透证券(Interactive Brokers)和威宝(Webull)在内的所有美国主要券商进行交易。大多数平台都支持零碎股交易。已实现的波动率推高了期权溢价,因此,备兑看涨期权是活跃交易者在多头头寸上常用的策略。NBIS目前尚未被纳入标普500指数,但已被纳入纳斯达克综合指数,并在法兰克福证券交易所以单独的代码面向欧洲零售投资者进行二次上市交易。

NBIS 208 美元的实际价格是多少?

NBIS 股价为 208 美元,是基于 444 亿美元的客户积压订单和 2026 财年 200 亿至 250 亿美元的资本支出预期而定价的。乐观预期是,到 2028 财年,这些积压订单将转化为约 90 亿美元的年收入,并且在整个增长过程中 EBITDA 利润率将保持在 40% 以上。悲观预期则包括股权稀释和交付风险——例如芬兰和堪萨斯城的电力供应、Blackwell 级 GPU 的供应时间以及微软和 Meta 等客户可能进行的反向建设——而这些风险都发生在业务转型过程中。对于任何散户投资者来说,最根本的问题是:他们是否相信 Nebius 能够满足目前商业 AI 云历史上规模最大的建设项目所需的电力、GPU 和正常运行时间?市场目前给出的定价是肯定的。而空头则信心不足,正是这种分歧使得 NBIS 股价维持在 200 美元左右,而不是 300 美元或 80 美元。