Nebius Group NBIS Stock 2026: Saída da Yandex, carteira de pedidos de IA de US$ 44 bilhões

Há dezenove meses, as ações da NBIS não existiam na Nasdaq. As ações da Yandex NV, que se tornaram Nebius, estavam congeladas na bolsa desde fevereiro de 2022. Hoje, a mesma empresa com sede na Holanda é lucrativa segundo a linha EBITDA, possui US$ 9,3 bilhões em caixa e cerca de US$ 44 bilhões em contratos assinados com clientes da Microsoft e da Meta para os próximos cinco anos. As ações subiram de US$ 13,65 na abertura de seu retorno à bolsa para US$ 208 em dezenove meses, uma valorização de aproximadamente quinze vezes, o que coloca a NBIS entre os exemplos mais extremos de desempenho pós-retorno à bolsa na história recente do setor de tecnologia. Este guia explica o que a Nebius realmente é e como chegou à Nasdaq sob uma nova identidade, como se compara a tese de infraestrutura de IA com a CoreWeave em termos de economia unitária, o que o investimento âncora da Nvidia e a carteira de pedidos da Microsoft e da Meta significam em termos de receita, e o que a projeção de despesas de capital de US$ 20 a 25 bilhões para o ano fiscal de 2026 representa para o financiamento e a diluição de ações.

O que é a Nebius e como a NBIS chegou à Nasdaq

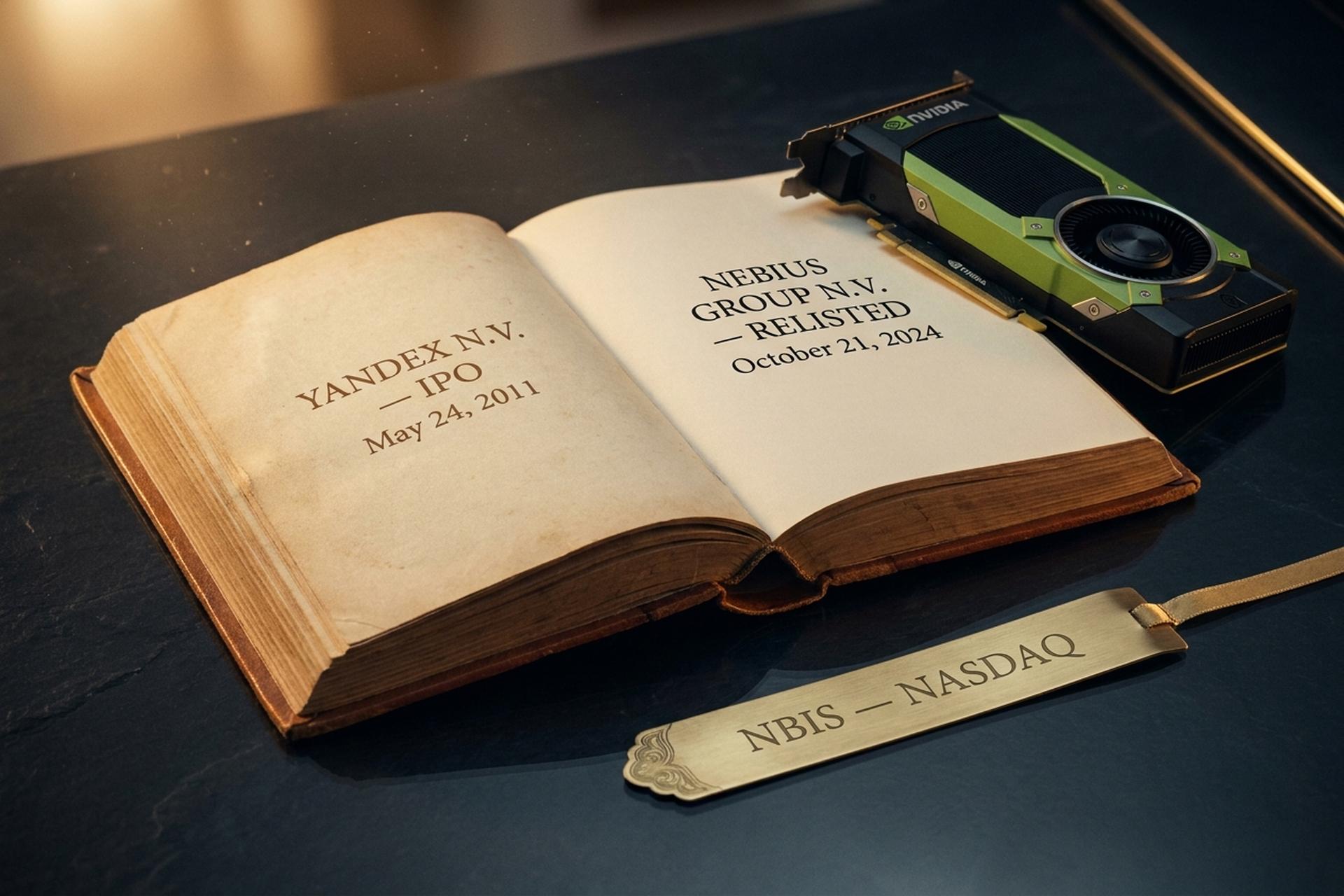

A Nebius Group NV é a empresa constituída na Holanda que, até agosto de 2024, era conhecida como Yandex NV. A oferta pública inicial (IPO) da empresa-mãe ocorreu na Nasdaq em 24 de maio de 2011, a US$ 25 por ação, arrecadando US$ 1,3 bilhão. A guerra entre Rússia e Ucrânia levou à suspensão das negociações na Nasdaq em fevereiro de 2022, o que congelou as ações por dois anos e meio.

A reestruturação foi concluída em 15 de julho de 2024, quando a Yandex NV vendeu todas as suas operações na Rússia para um consórcio de investidores russos por aproximadamente US$ 5,4 bilhões em dinheiro e ações. O que permaneceu com a matriz holandesa foi um portfólio de negócios globais sem operações na Rússia: a plataforma de nuvem e infraestrutura de IA Nebius, a Avride (antigo Yandex Self-Driving Group), a Toloka (rotulagem de dados colaborativa) e a TripleTen (cursos intensivos de tecnologia educacional). Em 16 de agosto de 2024, a holding foi renomeada para Nebius Group NV. Em 21 de outubro de 2024, as ações voltaram a ser negociadas na Nasdaq sob o novo código NBIS. O caixa retido da venda das operações na Rússia, cerca de US$ 2,95 bilhões, financiou o investimento em IA. Essa única transação é o motivo pelo qual a Nebius iniciou sua trajetória na bolsa de valores sob o novo nome com um balanço patrimonial sólido, enquanto todas as outras empresas de infraestrutura de IA tiveram que se alavancar ou captar recursos por meio de emissão de ações diluídas para financiar a mesma expansão.

Preço das ações da NBIS em 2024–2026: de US$ 13 (relistagem) para US$ 208

O gráfico de preços das ações da NBIS apresenta um dos desempenhos pós-relistagem mais extremos da história recente do setor de tecnologia. Abriu em 21 de outubro de 2024 a aproximadamente US$ 13,65. Oscilou entre US$ 30 e US$ 40 até o início de 2025. A mínima de 52 semanas foi de US$ 34,72 durante a correção de preço após a divulgação dos investimentos de capital no primeiro trimestre de 2025. A máxima de 52 semanas atingiu US$ 233,73 em maio de 2026. A cotação atual da ação, no final de maio de 2026, é de US$ 208,37. A capitalização de mercado é de US$ 53,35 bilhões. O número de ações em circulação é de 256 milhões, um aumento de 30% em dezoito meses em relação às aproximadamente 196 milhões na data da relistagem, resultado de uma combinação de aumentos de capital, conversão de notas conversíveis e emissão de ações por parte dos clientes. O interesse em posições vendidas representa 17,82% do total de ações em circulação, ou aproximadamente 45 milhões de ações, e aumentou 1.186% desde a data de retorno à bolsa. A combinação de uma valorização de quinze vezes e uma posição vendida equivalente a quatro décimos do total de ações em circulação cria uma das dinâmicas de posicionamento mais interessantes na Nasdaq em 2026.

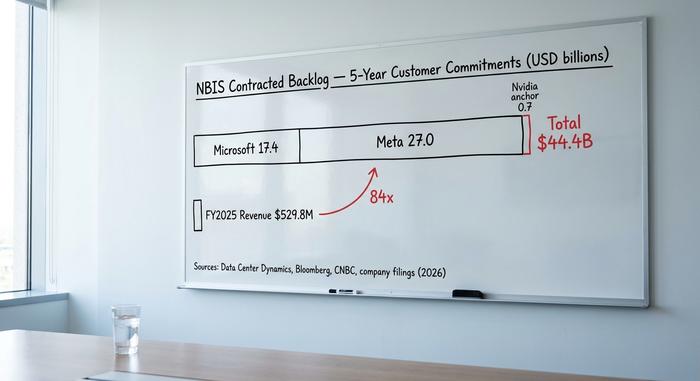

A carteira de encomendas de 44 bilhões de dólares: Microsoft, Meta e Nvidia.

A maioria das reportagens da NBIS trata o acordo com a Microsoft e o acordo com a Meta como notícias separadas. Trata-se da mesma história de receita se desenrolando em etapas, e o investimento inicial da Nvidia a partir de dezembro de 2024 é a condição essencial para ambos.

Em 2 de dezembro de 2024, a Nebius anunciou um financiamento estratégico de capital de US$ 700 milhões, com excesso de subscrições, referente à emissão de 33,3 milhões de ações a US$ 21,00, com aportes iniciais da Nvidia, Accel e Orbis Investments. A transação foi o primeiro sinal para o mercado de que a Nebius estava sendo tratada como um nó estratégico de computação de IA, e não como uma holding derivada da Rússia. A participação da Nvidia, em particular, sinalizou prioridade na alocação de GPUs da classe Blackwell, que é o fator limitante para todos os operadores de infraestrutura de IA na Rússia.

A carteira de pedidos da Microsoft totaliza US$ 17,4 bilhões ao longo de cinco anos, com assinatura prevista para o final de 2025 / início de 2025, segundo informações da Data Center Dynamics. O acordo abrange a reserva de capacidade de GPUs por vários anos em sites da Nebius, com a Microsoft roteando determinadas cargas de trabalho de IA do Azure pela Nebius em vez de construir capacidade adicional por conta própria.

A carteira de pedidos da Meta: até US$ 27 bilhões ao longo de cinco anos, contrato assinado e divulgado em 16 de março de 2026 (Bloomberg, CNBC, comunicado aos investidores da Nebius). A Meta está utilizando a capacidade da Nebius para expandir as cargas de trabalho de treinamento de lhamas e agentes de IA fora de seu próprio pipeline de construção em escala de gigawatts.

Carteira de pedidos contratada combinada: aproximadamente US$ 44,4 bilhões. Esse valor representa o maior compromisso assinado com um cliente para infraestrutura de IA fora dos próprios hiperescaladores. Também é visível no balanço patrimonial: US$ 2,3 bilhões dos US$ 9,3 bilhões em caixa no primeiro trimestre de 2016 correspondem a pagamentos antecipados de clientes. A Microsoft e a Meta pagaram antecipadamente pela capacidade, o que é incomum em contratos de infraestrutura em nuvem e reduz a pressão sobre o capital de giro da Nebius durante a expansão.

A análise estrutural para o varejo indica que a Nebius não está mais competindo em custo ou em nuvem de uso geral. Ela opera como uma fornecedora de infraestrutura completa, com contratos pré-vendidos, para treinamento e inferência de IA, com visibilidade de receita para os próximos cinco anos. O cenário otimista estima que a carteira de pedidos se converterá em receita em aproximadamente US$ 9 bilhões anualmente até o ano fiscal de 2027-2028. O cenário pessimista considera o risco de entrega em relação a um investimento de capital de US$ 20 a 25 bilhões no ano fiscal de 2026.

Infraestrutura de IA Nebius versus economia de escala do CoreWeave

A comparação mais direta para a NBIS é com a CoreWeave (CRWV), que realizou seu IPO em maio de 2024 com uma proposta similar de infraestrutura de IA e uma carteira de clientes de hiperescala comparável. Os números divergem de uma forma que explica o prêmio de avaliação.

| Empresa | Ticker | Capitalização de mercado (maio de 2026) | Receita do ano fiscal de 2025 | lucro líquido do ano fiscal de 2025 | EBITDA lucrativo? |

|---|---|---|---|---|---|

| Nebio | NBIS | US$ 53,4 bilhões | US$ 529,8 milhões | +US$ 101,7 milhões | Sim |

| CoreWeave | CRWV | ~US$ 30 bilhões | US$ 5,1 bilhões | –US$ 1,2 bilhão | Não |

| Digital Aplicado | APLD | ~US$ 2 bilhões | Aproximadamente US$ 200 milhões | –Mais de 100 milhões de dólares | Não |

| Íris Energy | IREN | ~US$ 3 bilhões | Aproximadamente US$ 400 milhões | –US$ 25 milhões | Marginal |

A Nebius gerou um lucro líquido de US$ 101,7 milhões sobre uma receita de US$ 529,8 milhões no ano fiscal de 2025, com o primeiro trimestre de 2023 registrando uma receita de US$ 399 milhões (+684% em relação ao ano anterior), um EBITDA ajustado de US$ 129,5 milhões e uma margem de EBITDA ajustada de 45% no segmento de IA. A CoreWeave gerou aproximadamente US$ 5,1 bilhões em receita, mas com um prejuízo líquido de US$ 1,2 bilhão e perdas operacionais crescentes devido à entrada em operação de novos gigawatts de energia.

A diferença é estrutural, não narrativa. Três fatores a explicam. Primeiro, a Nebius herdou o capital da venda da participação da Yandex, então construiu sua capacidade inicial com recursos próprios em vez de dívida. Segundo, os acordos com a Microsoft e a Meta foram estruturados com pagamentos antecipados dos clientes financiando o investimento de capital, o que significa que a Nebius está construindo fábricas de IA em parte com capital de giro dos clientes. Terceiro, a primeira grande unidade da Nebius está localizada em Mantsala, na Finlândia, onde está expandindo para 75 megawatts e onde os custos de energia estão entre os mais baixos da Europa. A CoreWeave alavancou-se mais rapidamente por meio de dívidas, pagou custos de energia diferentes em sua área de atuação nos EUA e encerrou os contratos de leasing de GPUs da Nvidia em uma escala maior.

A avaliação da empresa é preocupante em ambos os sentidos. A NBIS está sendo negociada a cerca de 89,6 vezes o preço sobre as vendas dos últimos 12 meses, enquanto a CoreWeave está a 10,6 vezes. Essa relação é difícil de defender considerando apenas os números do ano fiscal de 2025. Ela se torna menos extrema quando comparada à meta de receita recorrente anual (ARR) de US$ 7 a 9 bilhões que a Nebius projeta para dezembro de 2025.

Investimentos de capital, diluição e a questão dos 25 bilhões de dólares.

O argumento pessimista que ninguém menciona na narrativa otimista reside na linha de despesas de capital (capex). A previsão de capex para o ano fiscal de 2026, divulgada na teleconferência de resultados do primeiro trimestre, é de US$ 20 a 25 bilhões. Esse valor é maior do que a posição de caixa atual. A lacuna de financiamento será preenchida, mas ela existe e é considerável.

Em abril de 2010, a Nebius precificou US$ 2,75 bilhões em títulos seniores conversíveis com taxa de juros de 2,75%. Essa emissão foi a segunda grande captação de recursos após a rodada de financiamento de dezembro de 2024. A posição de caixa no primeiro trimestre de 2011 era de US$ 9,3 bilhões, dos quais US$ 2,3 bilhões correspondem a pagamentos antecipados de clientes destinados à entrega de capacidade e aproximadamente US$ 7 bilhões representam fluxo de caixa livre para investimentos gerais. Considerando um investimento de capital de US$ 20 a 25 bilhões previsto para o ano fiscal de 2026, a necessidade de financiamento adicional em 2012 é de US$ 10 a 15 bilhões, quase certamente obtida por meio de uma combinação de dívida adicional, novos pagamentos antecipados de clientes e emissão de ações. O número de ações em circulação já cresceu de aproximadamente 196 milhões na data de sua relistagem para 256 milhões atualmente, uma diluição de 30% em dezoito meses.

O interesse de venda a descoberto de 17,82% reflete esses cálculos. Um aumento de 1.186% no interesse de venda a descoberto desde a relistagem em outubro de 2024 é um sinal de posicionamento de que as mesas de operações institucionais veem um risco de queda assimétrico caso a demanda por investimentos em IA diminua, a oferta de GPUs se torne ainda mais restrita ou clientes como Microsoft e Meta acelerem a construção de sua própria capacidade em detrimento do roteamento da Nebius.

A Benzinga agrega um consenso de previsão do lado vendedor em torno de US$ 190, com o Goldman Sachs otimista, o B. Riley mais cauteloso e várias mesas de operações de empresas de média capitalização mantendo a posição. O alvo agregado está abaixo da marca de US$ 208, o que sugere que a alta superou as projeções dos modelos formais. Não estou convencido de que a maioria dos investidores de varejo, nos níveis atuais, já tenha precificado a próxima captação de recursos em seus cálculos de entrada.

O que se encontra dentro do restante do Grupo Nebius?

A NBIS não é uma empresa de tecnologia de produto único. O restante do portfólio é pouco abordado na cobertura jornalística e merece um parágrafo à parte. A Avride, empresa de direção autônoma derivada do antigo Yandex Self-Driving Group, recebeu um compromisso de investimento estratégico de até US$ 375 milhões da Uber e da Nebius em 2025 para expandir os projetos-piloto de robotáxis autônomos. A Toloka, plataforma de rotulagem de dados colaborativa, oferece suporte a pipelines de dados de treinamento LLM para grandes laboratórios de IA e vem aumentando discretamente sua base de clientes. A TripleTen, empresa de bootcamps de tecnologia educacional, é lucrativa de forma independente, mas de menor escala. A análise da soma das partes no setor de pesquisa bancária atribui um valor agregado de US$ 2 a US$ 5 bilhões ao portfólio não relacionado à IA. O negócio de computação de IA detém os US$ 48 a US$ 51 bilhões restantes da capitalização de mercado de US$ 53,4 bilhões, o que é o contexto apropriado para qualquer questão de avaliação da NBIS.

Quadro de avaliação de cenários otimistas e pessimistas para o NBIS

O resumo mais conciso do debate sobre o investimento da NBIS cabe em uma página. Otimista: carteira de pedidos de clientes com contratos no valor de US$ 44,4 bilhões, EBITDA lucrativo a partir do 1º trimestre de 2013, US$ 9,3 bilhões em caixa, vantagem de custo de energia da Mantsala, investimento âncora da Nvidia a partir de dezembro de 2024, modelo de financiamento com pré-pagamento de clientes que retira o capex do balanço patrimonial da Nebius, expansão da capacidade do campus de fábricas de IA em andamento na Finlândia e em Kansas City. Pessimista: capex de US$ 20 a 25 bilhões no ano fiscal de 2026 contra US$ 7 bilhões de caixa livre cria uma lacuna de financiamento de US$ 10 a 15 bilhões; diluição de 30% desde a reabertura da bolsa; 17,82% de posições vendidas a descoberto refletem o ceticismo institucional; risco de concentração, pois a Microsoft e a Meta juntas representam a grande maioria da carteira de pedidos com contratos; risco de ciclo de capex em IA se o crescimento da demanda por IA generativa desacelerar; ruído geopolítico residual da história da origem da Yandex. Os dois casos utilizam os mesmos dados e chegam a conclusões opostas, razão pela qual a divergência entre os analistas é grande e as ações oscilam a cada divulgação de resultados.

Como comprar NBIS e mecanismos de opção

Qualquer investidor que consultar a cotação e os dados em tempo real das ações da NBIS encontrará a empresa listada na Nasdaq sob o código "Nebius Group NV" e disponível em todas as principais corretoras dos EUA, incluindo Fidelity, Charles Schwab, Robinhood, Interactive Brokers e Webull. A maioria das plataformas oferece suporte a ações fracionárias. A volatilidade realizada mantém os prêmios das opções elevados, o que torna a venda coberta de opções de compra uma estratégia comum para traders ativos em posições compradas. A NBIS ainda não integra o S&P 500, mas está incluída no Nasdaq Composite e possui uma listagem secundária na Bolsa de Valores de Frankfurt sob um código separado para o varejo europeu.

Qual o preço real do NBIS a US$ 208?

A NBIS, cotada a US$ 208, está precificando uma execução bem-sucedida com base em uma carteira de clientes de US$ 44,4 bilhões e um investimento de capital (capex) de US$ 20 a 25 bilhões no ano fiscal de 2026. O cenário otimista prevê a conversão dessa carteira em aproximadamente US$ 9 bilhões em receita anual até o ano fiscal de 2028, com margens EBITDA acima de 40% durante esse período de crescimento. O cenário pessimista aponta para riscos de diluição e entrega — como a localização da infraestrutura de energia na Finlândia e em Kansas City, o cronograma de fornecimento de GPUs da classe Blackwell e a construção de infraestruturas alternativas pelos clientes, como a Microsoft e a Meta — enquanto essa conversão ocorre. A pergunta que fica para qualquer investidor pessoa física é se ele acredita que a Nebius conseguirá fornecer energia, GPUs e disponibilidade operacional suficientes para o que é atualmente o maior projeto de construção na história da computação em nuvem comercial com IA. O mercado está precificando que sim. A perspectiva pessimista, por outro lado, demonstra falta de confiança na capacidade de precificação, e essa divergência é o que mantém as ações da NBIS cotadas em torno de US$ 200, em vez de US$ 300 ou US$ 80.