Μετοχή NBIS του Ομίλου Nebius 2026: Έξοδος από την Yandex, Ανεκτέλεστο υπόλοιπο Τεχνητής Νοημοσύνης 44 δισεκατομμυρίων δολαρίων

Πριν από δεκαεννέα μήνες, η μετοχή της NBIS δεν υπήρχε ως ticker του Nasdaq. Οι μετοχές της Yandex NV που έγιναν Nebius είχαν παγώσει στο χρηματιστήριο από τον Φεβρουάριο του 2022. Σήμερα, η ίδια ολλανδική εταιρεία είναι κερδοφόρα στη γραμμή EBITDA, διαθέτει 9,3 δισεκατομμύρια δολάρια σε μετρητά και έχει περίπου 44 δισεκατομμύρια δολάρια σε υπογεγραμμένες πενταετείς δεσμεύσεις πελατών από τη Microsoft και την Meta. Η μετοχή έχει εκτοξευθεί από ένα άνοιγμα επαναεισαγωγής 13,65 δολαρίων σε 208 δολάρια σε δεκαεννέα μήνες, μια περίπου δεκαπεντάπλασια κίνηση που τοποθετεί την NBIS μεταξύ των πιο ακραίων επιδόσεων μετά την επαναεισαγωγή στην πρόσφατη ιστορία της τεχνολογίας. Αυτός ο οδηγός παρουσιάζει τι είναι στην πραγματικότητα το Nebius και πώς έφτασε στο Nasdaq με μια νέα ταυτότητα, πού βρίσκεται η θέση της υποδομής τεχνητής νοημοσύνης έναντι του CoreWeave στα οικονομικά των μονάδων, τι σημαίνουν η βασική επένδυση της Nvidia και το ανεκτέλεστο υπόλοιπο της Microsoft και της Meta από άποψη εσόδων, και τι επηρεάζουν οι προβλέψεις για τις κεφαλαιουχικές δαπάνες των 20-25 δισεκατομμυρίων δολαρίων για το οικονομικό έτος 2026 στην ιστορία της χρηματοδότησης και της αραίωσης.

Τι είναι το Nebius και πώς το NBIS έφτασε στο Nasdaq

Η Nebius Group NV είναι η ολλανδική εταιρεία που μέχρι τον Αύγουστο του 2024 ήταν γνωστή ως Yandex NV. Η αρχική αρχική δημόσια προσφορά της μητρικής εταιρείας πραγματοποιήθηκε στον Nasdaq στις 24 Μαΐου 2011 στα 25 δολάρια ανά μετοχή, συγκεντρώνοντας 1,3 δισεκατομμύρια δολάρια. Ο πόλεμος Ρωσίας-Ουκρανίας προκάλεσε αναστολή διαπραγμάτευσης του Nasdaq τον Φεβρουάριο του 2022, η οποία πάγωσε τις μετοχές για δυόμισι χρόνια.

Η αναδιάρθρωση ολοκληρώθηκε στις 15 Ιουλίου 2024, όταν η Yandex NV πούλησε όλες τις δραστηριότητές της στη Ρωσία σε μια ρωσική κοινοπραξία επενδυτών έναντι περίπου 5,4 δισεκατομμυρίων δολαρίων σε μετρητά και αντάλλαγμα για ίδιες μετοχές. Αυτό που παρέμεινε στην ολλανδική μητρική εταιρεία ήταν ένα χαρτοφυλάκιο παγκόσμιων επιχειρήσεων χωρίς ρωσική λειτουργική έκθεση: η πλατφόρμα cloud και υποδομών τεχνητής νοημοσύνης Nebius, η Avride (ο πρώην Όμιλος Αυτοοδήγησης Yandex), η Toloka (επισήμανση δεδομένων μέσω crowdsourcing) και η TripleTen (εκπαιδευτικά bootcamps). Στις 16 Αυγούστου 2024, η εταιρεία χαρτοφυλακίου μετονομάστηκε σε Nebius Group NV. Στις 21 Οκτωβρίου 2024, οι μετοχές επανέλαβαν τη διαπραγμάτευση στο Nasdaq με το νέο ticker NBIS. Τα διατηρηθέντα μετρητά από την εκποίηση της Ρωσίας, περίπου 2,95 δισεκατομμύρια δολάρια, χρηματοδότησαν τον άξονα ανάπτυξης της τεχνητής νοημοσύνης. Αυτή η μεμονωμένη συναλλαγή είναι ο λόγος που η Nebius ξεκίνησε τη δημόσια ζωή της με το νέο όνομα με έναν ισχυρό ισολογισμό, ενώ κάθε άλλος ανταγωνιστής υποδομών τεχνητής νοημοσύνης έπρεπε να αυξήσει ή να συγκεντρώσει μειωμένα ίδια κεφάλαια για να χρηματοδοτήσει την ίδια κατασκευή.

Τιμή μετοχής NBIS 2024–2026: από 13 δολάρια επαναεισαγωγής σε 208 δολάρια

Το διάγραμμα τιμών μετοχών της NBIS είναι μια από τις πιο ακραίες επιδόσεις μετά την επαναεισαγωγή στην πρόσφατη ιστορία της τεχνολογίας. Άνοιξε στις 21 Οκτωβρίου 2024 στα περίπου 13,65 δολάρια. Κύλησε από τα 30 και 40 δολάρια στις αρχές του 2025. Το χαμηλό 52 εβδομάδων ήταν στα 34,72 δολάρια κατά την υποχώρηση των γνωστοποιήσεων για τις κεφαλαιακές δαπάνες του πρώτου τριμήνου του 2025. Το υψηλό 52 εβδομάδων έφτασε τα 233,73 δολάρια τον Μάιο 2026. Η τρέχουσα τιμή της μετοχής στα τέλη Μαΐου 2026 βρίσκεται στα 208,37 δολάρια. Η κεφαλαιοποίηση της αγοράς είναι 53,35 δισεκατομμύρια δολάρια. Οι μετοχές σε κυκλοφορία είναι 256 εκατομμύρια, από περίπου 196 εκατομμύρια κατά την ημερομηνία επαναεισαγωγής, η οποία αντιπροσωπεύει αύξηση 30% σε δεκαοκτώ μήνες από έναν συνδυασμό αυξήσεων μετοχών, μετατροπής μετατρέψιμων ομολογιών και έκδοσης μετοχών από την πλευρά των πελατών. Το short interest ανέρχεται στο 17,82% του συνόλου των μετοχών σε διασπορά, ή περίπου 45 εκατομμύρια μετοχές, και έχει αυξηθεί κατά 1.186% από την ημερομηνία επαναεισαγωγής. Ο συνδυασμός μιας δεκαπενταπλάσιας ανόδου και μιας short θέσης στα τέσσερα δέκατα του συνόλου των μετοχών σε διασπορά δημιουργεί μια από τις πιο ενδιαφέρουσες δυναμικές τοποθέτησης στο Nasdaq το 2026.

Το ανεκτέλεστο υπόλοιπο των 44 δισεκατομμυρίων δολαρίων: Microsoft, Meta και Nvidia

Τα περισσότερα δημοσιεύματα του NBIS αντιμετωπίζουν τη συμφωνία με τη Microsoft και τη συμφωνία με τη Meta ως ξεχωριστά νέα. Πρόκειται για την ίδια ιστορία εσόδων που ξεδιπλώνεται σταδιακά και η επένδυση-κλειδί της Nvidia από τον Δεκέμβριο του 2024 αποτελεί προϋπόθεση και για τα δύο.

Στις 2 Δεκεμβρίου 2024, η Nebius ανακοίνωσε μια υπερκαλύπτουσα στρατηγική χρηματοδότηση μετοχικού κεφαλαίου ύψους 700 εκατομμυρίων δολαρίων, 33,3 εκατομμύρια μετοχές στα 21,00 δολάρια, με δεσμεύσεις-κλειδιά από τις Nvidia, Accel και Orbis Investments. Η συναλλαγή ήταν το πρώτο σημάδι της αγοράς ότι η Nebius αντιμετωπίζονταν ως στρατηγικός κόμβος υπολογιστικής τεχνητής νοημοσύνης και όχι ως εταιρεία χαρτοφυλακίου που προήλθε από τη Ρωσία. Η συμμετοχή της Nvidia, ειδικότερα, σηματοδότησε την προτεραιότητα κατανομής στην προμήθεια GPU κατηγορίας Blackwell, η οποία αποτελεί τον περιορισμό πύλης για κάθε φορέα εκμετάλλευσης υποδομής τεχνητής νοημοσύνης στο 2026.

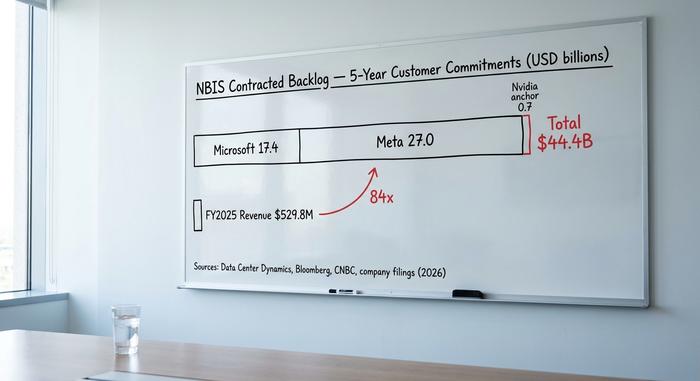

Ανεκτέλεστο υπόλοιπο συμβάσεων της Microsoft: 17,4 δισεκατομμύρια δολάρια σε διάστημα πέντε ετών, υπογράφηκε στα τέλη του 2025 / στις αρχές 2026 σύμφωνα με την αναφορά Data Center Dynamics. Η συμφωνία καλύπτει πολυετή δέσμευση χωρητικότητας GPU σε όλες τις τοποθεσίες της Nebius, με τη Microsoft να δρομολογεί ορισμένα φόρτα εργασίας Azure AI μέσω της Nebius αντί να δημιουργεί η ίδια σταδιακή χωρητικότητα.

Συμβόλαιο ανεκτέλεστων έργων της Meta: έως 27 δισεκατομμύρια δολάρια σε διάστημα πέντε ετών, υπογράφηκε και δημοσιοποιήθηκε στις 16 Μαρτίου 2026 (Bloomberg, CNBC, ανακοίνωση επενδυτών της Nebius). Η Meta χρησιμοποιεί την ικανότητα της Nebius για να επεκτείνει τα φόρτα εργασίας εκπαίδευσης Llama και πρακτόρων τεχνητής νοημοσύνης εκτός του δικού της αγωγού κατασκευής κλίμακας γιγαβάτ.

Συνολικό ανεκτέλεστο υπόλοιπο συμβάσεων: περίπου 44,4 δισεκατομμύρια δολάρια. Αυτό το ποσό είναι η μεγαλύτερη υπογεγραμμένη δέσμευση πελατών για υποδομές τεχνητής νοημοσύνης εκτός των ίδιων των υπερεπεκτατικών εταιρειών. Είναι επίσης ορατό στον ισολογισμό: 2,3 δισεκατομμύρια δολάρια από την ταμειακή θέση των 9,3 δισεκατομμυρίων δολαρίων του πρώτου τριμήνου 2026 είναι προπληρωμές πελατών. Η Microsoft και η Meta πλήρωσαν προκαταβολικά για χωρητικότητα, κάτι που είναι ασυνήθιστο στις συμβάσεις υποδομών cloud και μειώνει την πίεση στο κεφάλαιο κίνησης της Nebius κατά τη διάρκεια της ανάπτυξης.

Η διαρθρωτική ερμηνεία για το λιανικό εμπόριο είναι ότι η Nebius δεν ανταγωνίζεται πλέον στο κόστος ή στο cloud γενικής χρήσης. Λειτουργεί ως συμβατικά προπωλημένος προμηθευτής υποδομών πλήρους στοίβας για εκπαίδευση και συμπερασματολογία στην Τεχνητή Νοημοσύνη, με πενταετή ορατότητα εσόδων. Το ανοδικό σενάριο εκτιμά ότι το ανεκτέλεστο υπόλοιπο θα μετατραπεί σε έσοδα σε περίπου 9 δισεκατομμύρια δολάρια ετησίως έως το οικονομικό έτος 2027-2028. Το ανοδικό σενάριο εκτιμά τον κίνδυνο παράδοσης έναντι 20-25 δισεκατομμυρίων δολαρίων των κεφαλαιουχικών δαπανών του οικονομικού έτους 2026.

Υποδομή Τεχνητής Νοημοσύνης Nebius έναντι οικονομικών μονάδων CoreWeave

Η πιο καθαρή σύγκριση μεταξύ ομοτίμων για την NBIS είναι η CoreWeave (CRWV), η οποία εισήχθη σε δημόσια προσφορά τον Μάιο του 2024 με παρόμοια παρουσίαση υποδομής τεχνητής νοημοσύνης και συγκρίσιμο μείγμα πελατών hyperscaler. Οι αριθμοί αποκλίνουν κατά τρόπο που εξηγεί το premium αποτίμησης.

| Εταιρεία | Καρδιά | Κεφαλαιοποίηση αγοράς (Μάιος 2026) | Έσοδα οικονομικού έτους 2025 | Καθαρά κέρδη οικονομικού έτους 2025 | Κερδοφόρα τα EBITDA; |

|---|---|---|---|---|---|

| Νέμπιους | NBIS | 53,4 δισεκατομμύρια δολάρια | 529,8 εκατομμύρια δολάρια | +101,7 εκατομμύρια δολάρια | Ναί |

| CoreWeave | CRWV | ~30 δισεκατομμύρια δολάρια | 5,1 δισεκατομμύρια δολάρια | –1,2 δισεκατομμύρια δολάρια | Οχι |

| Εφαρμοσμένη Ψηφιακή | APLD | ~2 δισεκατομμύρια δολάρια | ~200 εκατομμύρια δολάρια | –100+ εκατομμύρια δολάρια | Οχι |

| Ενέργεια Ίριδας | ΙΡΕΝ | ~3 δισεκατομμύρια δολάρια | ~400 εκατομμύρια δολάρια | –25 εκατομμύρια δολάρια | Οριακός |

Η Nebius είχε καθαρά κέρδη 101,7 εκατομμυρίων δολαρίων με έσοδα 529,8 εκατομμυρίων δολαρίων για το οικονομικό έτος 2025, με τα έσοδα του πρώτου τριμήνου 2026 να αυξάνονται στα 399 εκατομμύρια δολάρια (+684% σε ετήσια βάση), προσαρμοσμένα EBITDA 129,5 εκατομμυρίων δολαρίων και περιθώριο προσαρμοσμένων EBITDA 45% στον τομέα της Τεχνητής Νοημοσύνης. Η CoreWeave είχε έσοδα περίπου 5,1 δισεκατομμυρίων δολαρίων, αλλά με καθαρές ζημίες 1,2 δισεκατομμυρίων δολαρίων και διευρυνόμενες λειτουργικές ζημίες, καθώς έθεσε σε λειτουργία νέα γιγαβάτ.

Το κενό είναι διαρθρωτικό, όχι αφηγηματικό. Τρεις παράγοντες το εξηγούν. Πρώτον, η Nebius κληρονόμησε μετρητά από την εκποίηση της Yandex, επομένως η αρχική της δυναμικότητα κατασκευάστηκε με ίδια κεφάλαια και όχι με χρέος. Δεύτερον, οι συμφωνίες της Microsoft και της Meta δομήθηκαν με προπληρωμές πελατών που χρηματοδοτούσαν τις κεφαλαιουχικές δαπάνες, πράγμα που σημαίνει ότι η Nebius κατασκευάζει εργοστάσια τεχνητής νοημοσύνης εν μέρει με κεφάλαιο κίνησης πελατών. Τρίτον, η πρώτη μεγάλη εγκατάσταση της Nebius βρίσκεται στη Mantsala της Φινλανδίας, όπου επεκτείνεται στα 75 μεγαβάτ και όπου το κόστος ενέργειας είναι από τα χαμηλότερα στην Ευρώπη. Η CoreWeave άντλησε κεφάλαια ταχύτερα από το χρέος, πλήρωσε διαφορετικά κόστη ενέργειας σε ολόκληρη την αμερικανική της παρουσία και αποχώρησε από τις δεσμεύσεις μίσθωσης GPU της Nvidia σε μεγαλύτερη κλίμακα.

Η αντανάκλαση της αποτίμησης είναι δυσάρεστη και προς τις δύο κατευθύνσεις. Η NBIS διαπραγματεύεται περίπου 89,6 φορές την τελευταία τιμή προς πωλήσεις έναντι της CoreWeave στο 10,6x. Αυτός ο λόγος είναι δύσκολο να υπερασπιστούμε μόνο με βάση τα στοιχεία του οικονομικού έτους 2025. Γίνεται λιγότερο ακραίος όταν μετριέται σε σχέση με τον στόχο ARR των 7-9 δισεκατομμυρίων δολαρίων που θέτει η Nebius για τον Δεκέμβριο 2026.

Capex, αραίωση και το ζήτημα των 25 δισεκατομμυρίων δολαρίων

Η υπόθεση της πτωτικής πορείας που κανείς δεν βάζει στην αφήγηση του «bull» βρίσκεται στη γραμμή των κεφαλαιακών δαπανών. Οι προβλέψεις για τις κεφαλαιακές δαπάνες του οικονομικού έτους 2026 από την ανακοίνωση των κερδών του πρώτου τριμήνου είναι 20-25 δισεκατομμύρια δολάρια. Αυτός ο αριθμός είναι μεγαλύτερος από την τρέχουσα ταμειακή θέση. Το κενό χρηματοδότησης θα καλυφθεί, αλλά το κενό υπάρχει και είναι μεγάλο.

Τον Απρίλιο 2026, η Nebius τιμολόγησε 2,75 δισεκατομμύρια δολάρια σε αναβαθμισμένα μετατρέψιμα senior ομόλογα με επιτόκιο 2,75%. Αυτή η έκδοση ήταν η δεύτερη μεγάλη αύξηση κεφαλαίου μετά τον γύρο μετοχών του Δεκεμβρίου 2024. Η ταμειακή θέση στο πρώτο τρίμηνο 2026 είναι 9,3 δισεκατομμύρια δολάρια, εκ των οποίων 2,3 δισεκατομμύρια δολάρια είναι προπληρωμές πελατών που προορίζονται για την παράδοση χωρητικότητας και περίπου 7 δισεκατομμύρια δολάρια είναι δωρεάν μετρητά για γενική ανάπτυξη κεφαλαιουχικών δαπανών. Έναντι 20-25 δισεκατομμυρίων δολαρίων κεφαλαιουχικών δαπανών για το οικονομικό έτος 2026, η συνεπαγόμενη σταδιακή ανάγκη χρηματοδότησης είναι 10-15 δισεκατομμύρια δολάρια το 2026, σχεδόν σίγουρα αντληθεί μέσω ενός συνδυασμού πρόσθετου χρέους, περαιτέρω προπληρωμών πελατών και μετοχικού κεφαλαίου. Οι μετοχές σε κυκλοφορία έχουν ήδη αυξηθεί από περίπου 196 εκατομμύρια κατά την επανεισαγωγή σε 256 εκατομμύρια σήμερα, μια αραίωση 30% σε δεκαοκτώ μήνες.

Το short interest 17,82% αντικατοπτρίζει αυτά τα μαθηματικά. Μια αύξηση 1.186% στο short interest από την επαναεισαγωγή τον Οκτώβριο του 2024 αποτελεί σήμα τοποθέτησης ότι τα θεσμικά γραφεία βλέπουν ασύμμετρη πτώση εάν η ζήτηση για κεφαλαιουχικές δαπάνες τεχνητής νοημοσύνης μειωθεί, εάν η προσφορά GPU περιοριστεί περαιτέρω ή εάν πελάτες όπως η Microsoft και η Meta επιταχύνουν την κατασκευή της δικής τους ιδιόκτητης χωρητικότητας εις βάρος της δρομολόγησης Nebius.

Η Benzinga συγκεντρώνει μια πρόβλεψη για την πλευρά των πωλήσεων γύρω στα 190 δολάρια, με την Goldman Sachs στην ανοδική πλευρά, την B. Riley πιο επιφυλακτική, και αρκετές εταιρείες μεσαίας κεφαλαιοποίησης να διατηρούν τις μετοχές τους σε αναμονή. Ο συνολικός στόχος βρίσκεται κάτω από τα 208 δολάρια, γεγονός που υποδηλώνει ότι το ράλι έχει ξεπεράσει τα επίσημα μοντέλα. Δεν είμαι πεπεισμένος ότι οι περισσότεροι αγοραστές λιανικής στα τρέχοντα επίπεδα έχουν εντάξει την επόμενη αύξηση μετοχών στα μαθηματικά εισόδου τους.

Τι υπάρχει μέσα στην υπόλοιπη ομάδα Nebius

Η NBIS δεν είναι μια εταιρεία τεχνολογίας ενός προϊόντος. Το υπόλοιπο χαρτοφυλάκιο δεν έχει επαρκώς συζητηθεί στην κάλυψη και αξίζει να αναφερθεί σε μια παράγραφο. Η Avride, η επιχείρηση αυτόνομης οδήγησης που αποσχίστηκε από τον πρώην Όμιλο Αυτοοδήγησης Yandex, έλαβε μια στρατηγική επενδυτική δέσμευση έως και 375 εκατομμυρίων δολαρίων από την Uber και την Nebius το 2025 για την επέκταση των πιλοτικών προγραμμάτων αυτόνομων ρομποτικών ταξί. Η Toloka, η πλατφόρμα crowdsourcing δεδομένων, υποστηρίζει αγωγούς δεδομένων εκπαίδευσης LLM για μεγάλα εργαστήρια Τεχνητής Νοημοσύνης και αυξάνει αθόρυβα τον αριθμό των πελατών. Η TripleTen, η επιχείρηση bootcamp edtech, είναι κερδοφόρα σε αυτόνομη βάση αλλά μικρότερης κλίμακας. Η εργασία αθροίσματος μερών στην πλευρά της τραπεζικής έρευνας αποδίδει 2 έως 5 δισεκατομμύρια δολάρια συνολικής αξίας στο χαρτοφυλάκιο εκτός Τεχνητής Νοημοσύνης. Η επιχείρηση υπολογιστικής Τεχνητής Νοημοσύνης φέρει τα υπόλοιπα 48 έως 51 δισεκατομμύρια δολάρια από την κεφαλαιοποίηση αγοράς των 53,4 δισεκατομμυρίων δολαρίων, η οποία είναι το κατάλληλο πλαίσιο για οποιοδήποτε ερώτημα αποτίμησης της NBIS.

Πίνακας αποτελεσμάτων για την περίπτωση "bull and bear" για το NBIS

Η πιο ξεκάθαρη περίληψη της συζήτησης για τις επενδύσεις στην NBIS χωράει σε μία σελίδα. Δελτίο: 44,4 δισεκατομμύρια δολάρια ανεκτέλεστο υπόλοιπο πελατών με συμβόλαια, EBITDA κερδοφόρα από το πρώτο τρίμηνο 2026, 9,3 δισεκατομμύρια δολάρια σε μετρητά, πλεονέκτημα κόστους ενέργειας Mantsala, επένδυση-αγκύρας στην Nvidia από τον Δεκέμβριο του 2024, μοντέλο χρηματοδότησης προπληρωμής πελατών που αποσύρει κεφαλαιουχικές δαπάνες από τον ισολογισμό της Nebius, ανάπτυξη δυναμικότητας εργοστασιακών εγκαταστάσεων τεχνητής νοημοσύνης σε εξέλιξη στη Φινλανδία και το Κάνσας Σίτι. Δελτίο: 20–25 δισεκατομμύρια δολάρια κεφαλαιουχικών δαπανών για το οικονομικό έτος 2026 έναντι 7 δισεκατομμυρίων δολαρίων σε ελεύθερα μετρητά δημιουργεί ένα κενό χρηματοδότησης 10–15 δισεκατομμυρίων δολαρίων. Αραίωση 30% από την επαναεισαγωγή. Το 17,82% των short interest αντανακλά θεσμικό σκεπτικισμό. Κίνδυνος συγκέντρωσης επειδή η Microsoft και η Meta αντιπροσωπεύουν μαζί τη συντριπτική πλειοψηφία του ανεκτέλεστου υπόλοιπου με συμβόλαια. Κίνδυνος κύκλου κεφαλαιουχικών δαπανών τεχνητής νοημοσύνης εάν η αύξηση της ζήτησης της γενετικής τεχνητής νοημοσύνης επιβραδυνθεί. Υπολειπόμενος γεωπολιτικός θόρυβος από την ιστορία προέλευσης της Yandex. Οι δύο περιπτώσεις χρησιμοποιούν τα ίδια δεδομένα και καταλήγουν σε αντίθετα συμπεράσματα, γι' αυτό και το spread των αναλυτών είναι ευρύ και η μετοχή κινείται σε κάθε εκτύπωση κερδών.

Πώς να αγοράσετε NBIS και μηχανισμούς επιλογών

Οποιοσδήποτε επενδυτής αναζητά την τιμή της μετοχής της NBIS και τα ζωντανά δεδομένα θα βρει την NBIS εισηγμένη στο Nasdaq με την ονομασία "Nebius Group NV" και διαθέσιμη σε κάθε μεγάλο αμερικανικό χρηματιστή, συμπεριλαμβανομένων των Fidelity, Charles Schwab, Robinhood, Interactive Brokers και Webull. Υποστηρίζονται κλασματικές μετοχές στις περισσότερες πλατφόρμες. Η πραγματοποιημένη μεταβλητότητα διατηρεί υψηλά τα ασφάλιστρα δικαιωμάτων προαίρεσης, γεγονός που καθιστά την εγγραφή καλυμμένων κλήσεων μια κοινή προσέγγιση ενεργού επενδυτή σε θέσεις long. Η NBIS δεν περιλαμβάνεται ακόμη στον S&P 500, αλλά περιλαμβάνεται στον Nasdaq Composite, και μια δευτερεύουσα εισαγωγή διαπραγματεύεται στο χρηματιστήριο της Φρανκφούρτης με ξεχωριστό κωδικό για το ευρωπαϊκό λιανικό εμπόριο.

Τι πραγματικά κοστίζει η NBIS στα 208 δολάρια;

Η NBIS στα 208 δολάρια κοστολογεί την επιτυχή εκτέλεση έναντι ενός ανεκτέλεστου πελατολογίου 44,4 δισεκατομμυρίων δολαρίων και κεφαλαιακών δαπανών 20-25 δισεκατομμυρίων δολαρίων για το οικονομικό έτος 2026. Η ανοδική τάση είναι το ανεκτέλεστο υπόλοιπο να μετατραπεί σε περίπου 9 δισεκατομμύρια δολάρια ετήσιων εσόδων έως το οικονομικό έτος 2028, με τα περιθώρια EBITDA να διατηρούνται πάνω από σαράντα τοις εκατό κατά τη διάρκεια της ανοδικής πορείας. Η ανοδική τάση είναι ο κίνδυνος αραίωσης και παράδοσης - η τοποθέτηση ισχύος στη Φινλανδία και το Κάνσας Σίτι, ο χρόνος προμήθειας GPU κατηγορίας Blackwell και η αντιπαροχή πελατών από τις ίδιες τις Microsoft και Meta - ενώ αυτή η μετατροπή υποτίθεται ότι θα συμβεί. Το ειλικρινές ερώτημα για κάθε αγοραστή λιανικής είναι αν πιστεύει ότι η Nebius μπορεί να παρέχει ισχύ, GPU και χρόνο λειτουργίας σε σχέση με αυτό που είναι πλέον το μεγαλύτερο κατασκευαστικό έργο στην ιστορία του εμπορικού cloud AI. Η αγορά αυτή τη στιγμή κοστολογεί ναι. Η πλευρά των short κοστολογεί όχι με τόση σιγουριά, και αυτή η διαφωνία είναι αυτό που διατηρεί τη μετοχή της NBIS να διαπραγματεύεται γύρω στα 200 δολάρια αντί για 300 δολάρια ή 80 δολάρια.