سهام NBIS گروه Nebius 2026: خروج از Yandex، ۴۴ میلیارد دلار انباشت هوش مصنوعی

نوزده ماه پیش، سهام NBIS به عنوان نماد نزدک وجود نداشت. سهام Yandex NV که به Nebius تبدیل شد، از فوریه 2022 در بورس مسدود شده بود. امروز، همان شرکت ثبت شده هلندی در خط EBITDA سودآور است، 9.3 میلیارد دلار پول نقد دارد و تقریباً 44 میلیارد دلار تعهدات پنج ساله مشتری از مایکروسافت و متا امضا کرده است. این سهام در نوزده ماه از 13.65 دلار در زمان عرضه مجدد به 208 دلار رسیده است، حرکتی تقریباً پانزده برابری که NBIS را در میان شدیدترین عملکردهای پس از عرضه مجدد در تاریخ فناوری اخیر قرار میدهد. این راهنما به بررسی ماهیت واقعی Nebius و چگونگی رسیدن آن به نزدک با هویت جدید، جایگاه تز زیرساخت هوش مصنوعی در مقابل CoreWeave در اقتصاد واحد، معنای سرمایهگذاری انویدیا و عقبماندگی مایکروسافت و متا از نظر درآمد و تأثیر راهنمای سرمایهگذاری 20 تا 25 میلیارد دلاری سال مالی 2026 بر داستان تأمین مالی و رقیقسازی میپردازد.

نبیوس چیست و چگونه NBIS به نزدک رسید؟

گروه نبیوس (Nebius Group NV) یک شرکت هلندی است که تا آگوست 2024 با نام یاندکس (Yandex NV) شناخته میشد. عرضه اولیه اولیه سهام شرکت مادر در 24 مه 2011 با قیمت 25 دلار برای هر سهم در نزدک (Nasdaq) انجام شد و 1.3 میلیارد دلار سرمایه جذب کرد. جنگ روسیه و اوکراین باعث تعلیق معاملات نزدک در فوریه 2022 شد که سهام آن را به مدت دو سال و نیم مسدود کرد.

این تجدید ساختار در ۱۵ ژوئیه ۲۰۲۴ به پایان رسید، زمانی که Yandex NV تمام عملیات مستقر در روسیه را به یک کنسرسیوم سرمایهگذار روسی با قیمت تقریبی ۵.۴ میلیارد دلار نقد و سهام خود فروخت. آنچه برای شرکت مادر هلندی باقی ماند، مجموعهای از مشاغل جهانی بود که هیچ گونه فعالیت عملیاتی در روسیه نداشتند: پلتفرم ابری و زیرساخت هوش مصنوعی Nebius، Avride (گروه خودران سابق Yandex)، Toloka (برچسبگذاری دادههای جمعسپاری شده) و TripleTen (آموزشگاههای آموزشی). در ۱۶ آگوست ۲۰۲۴، این شرکت هلدینگ به Nebius Group NV تغییر نام داد. در ۲۱ اکتبر ۲۰۲۴، سهام در Nasdaq با نماد جدید NBIS از سر گرفته شد. پول نقد باقیمانده از واگذاری روسیه، تقریباً ۲.۹۵ میلیارد دلار، محور ساخت هوش مصنوعی را تأمین مالی کرد. همین معامله واحد دلیل شروع فعالیت Nebius با نام جدید و ترازنامهای قوی بود، در حالی که هر رقیب دیگر زیرساخت هوش مصنوعی مجبور بود برای تأمین مالی همین ساخت و ساز، سهام رقیقکننده را افزایش دهد یا از آن استفاده کند.

قیمت سهام NBIS در سال ۲۰۲۴–##____0##: از ۱۳ دلار در زمان عرضه مجدد به ۲۰۸ دلار

نمودار قیمت سهام NBIS یکی از شدیدترین عملکردهای پس از عرضه مجدد در تاریخ اخیر فناوری است. در ۲۱ اکتبر ۲۰۲۴ با قیمت تقریبی ۱۳.۶۵ دلار باز شد. تا اوایل ۲۰۲۵ از محدوده ۳۰ و ۴۰ دلار عبور کرد. پایینترین قیمت ۵۲ هفتهای در طول بازپرداخت افشای هزینههای سرمایهای در سهماهه اول ۲۰۲۵ با قیمت ۳۴.۷۲ دلار ثبت شد. بالاترین قیمت ۵۲ هفتهای در ماه مه به ۲۳۳.۷۳ دلار رسید. قیمت فعلی سهام در اواخر ماه مه ##__۲## در ۲۰۸.۳۷ دلار قرار دارد. ارزش بازار ۵۳.۳۵ میلیارد دلار است. تعداد سهام منتشر شده ۲۵۶ میلیون سهم است که نسبت به ۱۹۶ میلیون سهم در تاریخ عرضه مجدد افزایش یافته است، که افزایش ۳۰ درصدی در هجده ماه را نشان میدهد که ناشی از ترکیبی از افزایش سرمایه، تبدیل اوراق قرضه قابل تبدیل و انتشار سهام توسط مشتری است. میزان فروش (Short Interest) در حال حاضر ۱۷.۸۲٪ از سهام شناور یا تقریباً ۴۵ میلیون سهم است و از تاریخ عرضه مجدد، ۱۱۸۶٪ افزایش یافته است. ترکیب افزایش پانزده برابری و موقعیت فروش (Short Position) با چهار دهم درصد سهام شناور، یکی از جالبترین پویاییهای موقعیتیابی را در نزدک (Nasdaq) در سال 2026 ایجاد میکند.

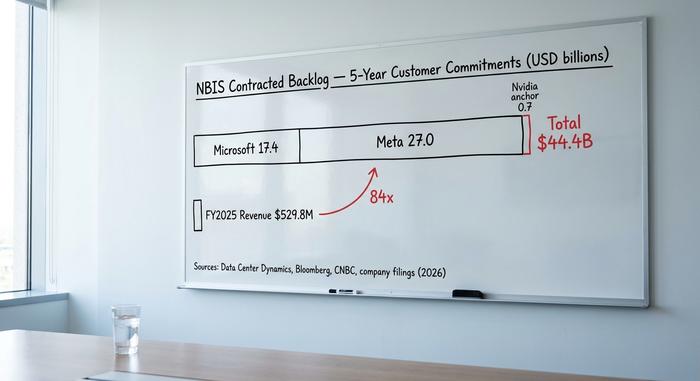

۴۴ میلیارد دلار معوقه: مایکروسافت، متا و انویدیا

بیشتر پوششهای خبری NBIS، معامله مایکروسافت و معامله متا را به عنوان اخبار جداگانه در نظر میگیرند. آنها داستان درآمد یکسانی هستند که به صورت مرحلهای آشکار میشوند و سرمایهگذاری اصلی انویدیا از دسامبر ۲۰۲۴ پیششرط هر دو است.

در ۲ دسامبر ۲۰۲۴، نبیوس از تأمین مالی استراتژیک ۷۰۰ میلیون دلاری با ۳۳.۳ میلیون سهم با قیمت ۲۱ دلار خبر داد که تعهدات اصلی آن از سوی انویدیا، اکسل و اوربیس اینوستمنت ارائه شده بود. این معامله اولین سیگنال بازار بود که نبیوس به عنوان یک گره محاسباتی هوش مصنوعی استراتژیک در نظر گرفته میشود، نه یک شرکت هلدینگ زیرمجموعه روسیه. مشارکت انویدیا به طور خاص، اولویت تخصیص در تأمین پردازندههای گرافیکی کلاس بلکول را نشان میداد، که محدودیتی برای هر اپراتور زیرساخت هوش مصنوعی در ##__۴## است.

مایکروسافت با حجم معوقه قرارداد بست: ۱۷.۴ میلیارد دلار طی پنج سال، که در اواخر ۲۰۲۵ / اوایل ##__۵## طبق گزارش Data Center Dynamics امضا شد. این قرارداد شامل رزرو چند ساله ظرفیت پردازنده گرافیکی در سایتهای Nebius میشود، و مایکروسافت به جای ایجاد ظرفیت افزایشی، بارهای کاری خاص هوش مصنوعی Azure را از طریق Nebius هدایت میکند.

قراردادهای معوقه متا: تا سقف ۲۷ میلیارد دلار طی پنج سال، امضا و در ۱۶ مارس ۲۰۲۶ افشا شد (بلومبرگ، CNBC، بیانیه سرمایهگذاران Nebius). متا از ظرفیت Nebius برای گسترش حجم کار Llama و آموزش عامل هوش مصنوعی خارج از خط لوله ساخت و ساز در مقیاس گیگاوات خود استفاده میکند.

مجموع قراردادهای معوق: تقریباً ۴۴.۴ میلیارد دلار. این رقم، بزرگترین تعهد مشتری زیرساخت هوش مصنوعی امضا شده، خارج از خود هایپراسکالرهاست. همچنین در ترازنامه قابل مشاهده است: ۲.۳ میلیارد دلار از ۹.۳ میلیارد دلار وضعیت نقدی سهماهه اول ##__۶##، پیشپرداختهای مشتری است. مایکروسافت و متا پیشاپیش برای ظرفیت پرداخت کردهاند، که در قراردادهای زیرساخت ابری غیرمعمول است و فشار سرمایه در گردش نبیوس را در طول ساختوساز کاهش میدهد.

برداشت ساختاری برای خردهفروشی این است که نبیوس دیگر بر سر هزینه یا فضای ابری عمومی رقابت نمیکند. این شرکت به عنوان یک تأمینکننده زیرساخت فولاستک پیشفروششده قراردادی برای آموزش هوش مصنوعی و استنتاج، با قابلیت مشاهده درآمد پنج ساله، فعالیت میکند. سناریوی صعودی، تبدیل حجم کار معوق به درآمد را سالانه تقریباً 9 میلیارد دلار تا سال مالی 2027-2028 تخمین میزند. سناریوی نزولی، ریسک تحویل را در برابر 20 تا 25 میلیارد دلار از هزینههای سرمایهای سال مالی 2026 ارزیابی میکند.

زیرساخت هوش مصنوعی Nebius در مقایسه با اقتصاد واحد CoreWeave

واضحترین نمونه برای مقایسه با NBIS، CoreWeave (CRWV) است که در ماه مه 2024 با ارائه زیرساخت هوش مصنوعی مشابه و ترکیب مشتریان hyperscaler قابل مقایسه، عرضه اولیه سهام (IPO) شد. اعداد به گونهای متفاوت هستند که تفاوت ارزشگذاری را توضیح میدهند.

| شرکت | تیکر | ارزش بازار (مه 2026) | درآمد سال مالی 2025 | درآمد خالص سال مالی 2025 | آیا EBITDA سودآور است؟ |

|---|---|---|---|---|---|

| نبیوس | انبیآیاس | ۵۳.۴ میلیارد دلار | ۵۲۹.۸ میلیون دلار | +۱۰۱.۷ میلیون دلار | بله |

| کورویو | سی آر دبلیو وی | حدود ۳۰ میلیارد دلار | ۵.۱ میلیارد دلار | ۱.۲ میلیارد دلار | خیر |

| دیجیتال کاربردی | APLD | حدود ۲ میلیارد دلار | حدود ۲۰۰ میلیون دلار | ۱۰۰ میلیون دلار به بالا | خیر |

| انرژی آیریس | ایرن | حدود ۳ میلیارد دلار | حدود ۴۰۰ میلیون دلار | ۲۵ میلیون دلار | حاشیهای |

شرکت Nebius با درآمد ۵۲۹.۸ میلیون دلاری در سال مالی ۲۰۲۵، ۱۰۱.۷ میلیون دلار سود خالص به دست آورد که در سهماهه اول سال به ۳۹۹ میلیون دلار درآمد (۶۸۴٪+ نسبت به سال قبل)، ۱۲۹.۵ میلیون دلار EBITDA تعدیلشده و ۴۵٪ حاشیه EBITDA تعدیلشده در بخش هوش مصنوعی رسید. CoreWeave تقریباً ۵.۱ میلیارد دلار درآمد داشت، اما با ضرر خالص ۱.۲ میلیارد دلاری و افزایش ضررهای عملیاتی به دلیل افزایش گیگاواتهای آنلاین مواجه شد.

این شکاف ساختاری است، نه روایی. سه عامل آن را توضیح میدهند. اول، نبیوس از واگذاری یاندکس پول نقد به ارث برد، بنابراین ظرفیت اولیه را به جای بدهی، از سهام ساخت. دوم، معاملات مایکروسافت و متا با پیشپرداختهای مشتری که هزینههای سرمایهای را تأمین میکرد، ساختار یافته بود، به این معنی که نبیوس در حال ساخت کارخانههای هوش مصنوعی تا حدی با سرمایه در گردش مشتری است. سوم، اولین سایت بزرگ نبیوس در مانتسالا، فنلاند واقع شده است، جایی که در حال گسترش به ۷۵ مگاوات است و هزینههای برق در آن از پایینترینها در اروپا است. CoreWeave سریعتر از بدهی بهره برد، هزینههای برق متفاوتی را در سراسر ایالات متحده پرداخت کرد و از تعهدات اجاره پردازنده گرافیکی انویدیا در مقیاس بزرگتری خارج شد.

انعکاس ارزشگذاری در هر دو جهت ناخوشایند است. NBIS حدود ۸۹.۶ برابر نسبت قیمت به فروش پایینتری نسبت به CoreWeave با ۱۰.۶ برابر دارد. دفاع از این نسبت تنها بر اساس اعداد سال مالی ۲۰۲۵ دشوار است. وقتی آن را در مقایسه با هدف ARR پایان سال ۷ تا ۹ میلیارد دلاری که Nebius برای دسامبر 2026 تعیین کرده است، بسنجیم، این نسبت شدت کمتری پیدا میکند.

هزینههای سرمایهای، رقیقسازی و مسئله ۲۵ میلیارد دلار

کسی که سناریوی نزولی را در روایت صعودی قرار نمیدهد، در خط هزینههای سرمایهای قرار دارد. پیشبینی هزینههای سرمایهای سال مالی 2026 از گزارش درآمد سهماهه اول، 20 تا 25 میلیارد دلار است. این عدد بزرگتر از وضعیت نقدینگی فعلی است. شکاف بودجه پر خواهد شد، اما این شکاف وجود دارد و بزرگ است.

در آوریل 2026، نبیوس 2.75 میلیارد دلار اوراق قرضه ارشد قابل تبدیل با نرخ رشد 2.75 درصد را قیمتگذاری کرد. این انتشار، دومین افزایش سرمایه بزرگ پس از دور سهام دسامبر 2024 بود. وضعیت نقدینگی در سهماهه اول 2026 9.3 میلیارد دلار است که از این میزان، 2.3 میلیارد دلار پیشپرداختهای مشتریان برای تحویل ظرفیت و تقریباً 7 میلیارد دلار وجه نقد آزاد برای استقرار هزینههای سرمایهای عمومی در نظر گرفته شده است. در مقابل 20 تا 25 میلیارد دلار هزینههای سرمایهای سال مالی 2026، نیاز تأمین مالی افزایشی ضمنی 10 تا 15 میلیارد دلار در 2026 است که تقریباً مطمئناً از طریق ترکیبی از بدهیهای اضافی، پیشپرداختهای بیشتر مشتریان و حقوق صاحبان سهام تأمین شده است. سهام منتشر شده از تقریباً 196 میلیون در زمان عرضه مجدد به 256 میلیون در حال حاضر افزایش یافته است، که نشاندهنده رقیق شدن 30 درصدی در هجده ماه است.

نرخ ۱۷.۸۲ درصدی فروش استقراضی این موضوع را نشان میدهد. افزایش ۱۱۸۶ درصدی فروش استقراضی از زمان عرضه مجدد در اکتبر ۲۰۲۴، سیگنالی است مبنی بر اینکه اگر تقاضای سرمایهای هوش مصنوعی کاهش یابد، عرضه پردازنده گرافیکی بیشتر محدود شود، یا اگر مشتریانی مانند مایکروسافت و متا، ساخت ظرفیت اختصاصی خود را به قیمت از دست رفتن مسیریابی نبیوس تسریع کنند، صندوقهای نهادی شاهد افت نامتقارن خواهند بود.

بنزینگا پیشبینی میکند که قیمت در حدود ۱۹۰ دلار برای فروش باشد، گلدمن ساکس در سمت صعودی، بی. رایلی محتاطتر و چندین صندوق میانرده در حال حاضر در انتظار هستند. هدف کلی پایینتر از ۲۰۸ دلار است که نشان میدهد این افزایش قیمت از مدلهای رسمی جلوتر بوده است. من مطمئن نیستم که اکثر خریداران خرد در سطوح فعلی، افزایش بعدی سهام را در محاسبات ورودی خود لحاظ کرده باشند.

چه چیزی در بقیهی گروه نبیوس قرار دارد؟

NBIS یک شرکت فناوری تک محصولی نیست. بقیه سبد سهام آن کمتر مورد بحث قرار گرفته و ارزش یک پاراگراف را دارد. Avride، کسبوکار رانندگی خودران که از گروه سابق Yandex Self-Driving جدا شده است، در سال ۲۰۲۵ تعهد سرمایهگذاری استراتژیک تا ۳۷۵ میلیون دلار از Uber و Nebius برای گسترش خلبانان روبوتاکسی خودران دریافت کرد. Toloka، پلتفرم برچسبگذاری دادههای جمعسپاری شده، از خطوط لوله دادههای آموزشی LLM برای آزمایشگاههای بزرگ هوش مصنوعی پشتیبانی میکند و بیسروصدا تعداد مشتریان را افزایش داده است. TripleTen، کسبوکار اردوی آموزشی، به صورت مستقل سودآور است اما در مقیاس کوچکتر. مجموع ارزش کل کار در بخش تحقیقات بانکی، ۲ تا ۵ میلیارد دلار از ارزش کل سبد سهام غیر هوش مصنوعی را به خود اختصاص میدهد. کسبوکار محاسبات هوش مصنوعی ۴۸ تا ۵۱ میلیارد دلار باقیمانده از ارزش بازار ۵۳.۴ میلیارد دلاری را در اختیار دارد که چارچوب مناسبی برای هر سوال ارزشگذاری NBIS است.

کارت امتیازی سناریوهای صعودی و نزولی برای NBIS

خلاصهای واضح از بحث سرمایهگذاری NBIS در یک صفحه جا میشود. افزایش سرمایه: ۴۴.۴ میلیارد دلار از مشتریان قراردادی معوق، سود EBITDA از سهماهه اول ##__۱۳##، ۹.۳ میلیارد دلار پول نقد، مزیت هزینه برق مانتسالا، سرمایهگذاری اصلی انویدیا از دسامبر ۲۰۲۴، مدل تأمین مالی پیشپرداخت مشتری که هزینههای سرمایهای را از ترازنامه خود نبیوس استخراج میکند، افزایش ظرفیت پردیس کارخانه هوش مصنوعی در فنلاند و کانزاس سیتی در حال انجام است. کاهش سرمایه: ۲۰ تا ۲۵ میلیارد دلار از هزینههای سرمایهای سال مالی ۲۰۲۶ در مقابل ۷ میلیارد دلار پول نقد آزاد، شکاف تأمین مالی ۱۰ تا ۱۵ میلیارد دلاری ایجاد میکند؛ ۳۰٪ رقیقسازی از زمان عرضه مجدد؛ ۱۷.۸۲٪ از سهام استقراضی نشاندهنده شک و تردید نهادی است؛ ریسک تمرکز زیرا مایکروسافت و متا با هم اکثریت قریب به اتفاق از موارد معوق قرارداد را تشکیل میدهند؛ ریسک چرخه هزینههای سرمایهای هوش مصنوعی در صورت کند شدن رشد تقاضای هوش مصنوعی مولد؛ سر و صدای ژئوپلیتیکی باقی مانده از داستان منشأ یاندکس. این دو مورد از دادههای یکسانی استفاده میکنند و به نتایج متضادی میرسند، به همین دلیل است که اختلاف قیمت تحلیلگر زیاد است و سهام با هر گزارش درآمدی تغییر میکند.

نحوه خرید NBIS و مکانیک آپشن

هر سرمایهگذاری که به دنبال قیمت سهام NBIS و دادههای زنده باشد، NBIS را در Nasdaq با نام "Nebius Group NV" فهرست شده و در هر کارگزاری بزرگ آمریکایی، از جمله Fidelity، Charles Schwab، Robinhood، Interactive Brokers و Webull، موجود است، پیدا خواهد کرد. سهام کسری در اکثر پلتفرمها پشتیبانی میشوند. نوسانات تحققیافته، حق بیمه آپشن را بالا نگه میدارد، که باعث میشود نوشتن قرارداد خرید پوشش داده شده به یک رویکرد رایج معاملهگر فعال در موقعیتهای خرید تبدیل شود. NBIS هنوز در S&P 500 نیست، اما در Nasdaq Composite گنجانده شده است و یک فهرست ثانویه در بورس فرانکفورت تحت یک کد جداگانه برای خردهفروشی اروپا معامله میشود.

قیمت واقعی NBIS با قیمت ۲۰۸ دلار چقدر است؟

قیمت NBIS با قیمت ۲۰۸ دلار، اجرای موفقیتآمیز را در برابر ۴۴.۴ میلیارد دلار مشتری معوق و ۲۰ تا ۲۵ میلیارد دلار سرمایه در سال مالی ۲۰۲۶ قیمتگذاری میکند. سناریوی صعودی، تبدیل شدن این معوقات به تقریباً ۹ میلیارد دلار درآمد سالانه تا سال مالی ۲۰۲۸ است، به طوری که حاشیه سود EBITDA در این روند صعودی بالای چهل درصد باقی بماند. سناریوی نزولی، ریسک رقیقسازی و تحویل است - قرار گرفتن در فنلاند و کانزاس سیتی، زمانبندی تأمین پردازندههای گرافیکی کلاس بلکول و ساخت و ساز متقابل مشتری توسط خود مایکروسافت و متا - در حالی که قرار است این تبدیل اتفاق بیفتد. سوال صادقانه برای هر خریدار خردهفروشی این است که آیا فکر میکنند Nebius میتواند قدرت، پردازندههای گرافیکی و زمان عملیاتی را در برابر آنچه اکنون بزرگترین پروژه ساختمانی در تاریخ ابر هوش مصنوعی تجاری است، ارائه دهد. بازار در حال حاضر قیمتگذاری مثبت میکند. جنبه کوتاهمدت، قیمتگذاری نه چندان مطمئن است و این اختلاف نظر چیزی است که سهام NBIS را به جای ۳۰۰ یا ۸۰ دلار، حدود ۲۰۰ دلار نگه میدارد.