Akcje NBIS grupy Nebius 2026: Wyjście z Yandex, zaległości w AI na poziomie 44 mld USD

Dziewiętnaście miesięcy temu akcje NBIS nie istniały jako symbol giełdowy Nasdaq. Akcje Yandex NV, które stały się akcjami Nebius, były zamrożone na giełdzie od lutego 2022 roku. Dziś ta sama holenderska firma osiąga zyski na poziomie EBITDA, dysponuje 9,3 miliarda dolarów w gotówce i posiada około 44 miliardów dolarów podpisanych pięcioletnich zobowiązań wobec klientów Microsoftu i Meta. Cena akcji wzrosła z 13,65 dolarów przy ponownym otwarciu do 208 dolarów w ciągu dziewiętnastu miesięcy, co stanowi wzrost o około piętnaście razy, co plasuje NBIS wśród spółek o najwyższych wynikach po ponownym otwarciu w najnowszej historii technologii. W tym przewodniku znajdziesz informacje o tym, czym właściwie jest Nebius i jak pod nową nazwą trafił na Nasdaq, gdzie teza dotycząca infrastruktury AI ma się do tezy CoreWeave pod względem ekonomii jednostkowej, co oznaczają główne inwestycje w Nvidię oraz zaległości w Microsoft i Meta pod względem przychodów oraz jaki wpływ prognozy nakładów inwestycyjnych wynoszące 20–25 miliardów dolarów na rok fiskalny 2026 mają na historię finansowania i rozwodnienia.

Czym jest Nebius i jak NBIS trafił na Nasdaq

Nebius Group NV to spółka zarejestrowana w Holandii, która do sierpnia 2024 roku nosiła nazwę Yandex NV. Pierwotna oferta publiczna spółki-matki zadebiutowała na giełdzie Nasdaq 24 maja 2011 roku po cenie 25 dolarów za akcję, co pozwoliło na pozyskanie 1,3 miliarda dolarów. Wojna rosyjsko-ukraińska spowodowała zawieszenie notowań na Nasdaq w lutym 2022 roku, co zamroziło akcje na dwa i pół roku.

Restrukturyzacja zakończyła się 15 lipca 2024 r., kiedy Yandex NV sprzedał wszystkie operacje w Rosji rosyjskiemu konsorcjum inwestorów za około 5,4 mld USD w gotówce i w akcjach własnych. Holenderska spółka-matka zachowała portfel globalnych przedsiębiorstw bez ekspozycji operacyjnej na Rosję: platformę infrastruktury chmurowej i sztucznej inteligencji Nebius, Avride (dawniej Yandex Self-Driving Group), Toloka (oznaczanie danych w oparciu o crowdsourcing) oraz TripleTen (edtech bootcampy). 16 sierpnia 2024 r. spółka holdingowa zmieniła nazwę na Nebius Group NV. 21 października 2024 r. akcje wznowiono na giełdzie Nasdaq pod nowym symbolem NBIS. Zatrzymane środki pieniężne ze sprzedaży akcji w Rosji, w wysokości około 2,95 mld USD, sfinansowały plan rozbudowy AI. Ta pojedyncza transakcja była powodem, dla którego Nebius rozpoczął działalność publiczną pod nową nazwą, mając ugruntowany bilans, podczas gdy każda inna firma zajmująca się infrastrukturą AI musiała pozyskać kapitał własny lub rozwodnić go, aby sfinansować tę samą konstrukcję.

Cena akcji NBIS w 2024 r. – 2026: od 13 USD przy ponownym notowaniu do 208 USD

Wykres ceny akcji NBIS to jeden z najbardziej ekstremalnych wyników po ponownym notowaniu w najnowszej historii sektora technologicznego. Otwarcie nastąpiło 21 października 2024 r. na poziomie około 13,65 USD. Spadek ceny wahał się w granicach 30 i 40 USD do początku 2025 r. 52-tygodniowe minimum osiągnęło 34,72 USD podczas wycofania się z ujawnienia nakładów inwestycyjnych w I kw. 2025 r. 52-tygodniowe maksimum osiągnęło 233,73 USD w maju 2026. Obecna notowania akcji pod koniec maja 2026 wynosiły 208,37 USD. Kapitalizacja rynkowa wynosi 53,35 mld USD. Liczba akcji w obrocie wynosi 256 mln, w porównaniu z około 196 mln na dzień ponownego notowania, co stanowi wzrost o 30% w ciągu osiemnastu miesięcy dzięki połączeniu podwyższenia kapitału, konwersji obligacji zamiennych i emisji akcji po stronie klientów. Krótkie pozycje wynoszą 17,82% akcji w wolnym obrocie, czyli około 45 milionów akcji, i wzrosły o 1186% od daty ponownego notowania. Połączenie piętnastokrotnego wzrostu i krótkiej pozycji obejmującej cztery dziesiąte akcji w wolnym obrocie tworzy jedną z ciekawszych dynamik pozycjonowania na Nasdaq w 2026.

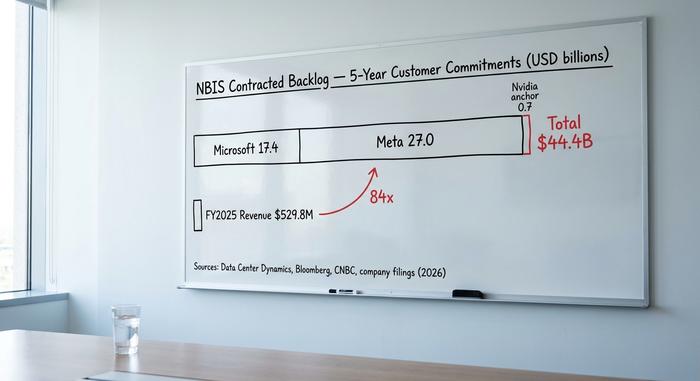

44 miliardy dolarów zaległości: Microsoft, Meta i Nvidia

Większość materiałów NBIS traktuje transakcję z Microsoftem i transakcję z Meta jako oddzielne newsy. To ta sama historia przychodów, rozwijająca się etapami, a warunkiem wstępnym dla obu jest inwestycja Nvidii od grudnia 2024 roku.

2 grudnia 2024 roku Nebius ogłosił nadsubskrybowane strategiczne finansowanie kapitałowe o wartości 700 milionów dolarów, obejmujące 33,3 miliona akcji po 21,00 dolarów, z głównymi zobowiązaniami ze strony Nvidii, Accel i Orbis Investments. Transakcja ta była pierwszym sygnałem dla rynku, że Nebius jest traktowany jako strategiczny węzeł obliczeniowy AI, a nie rosyjska spółka holdingowa typu spin-off. Udział Nvidii w tym przedsięwzięciu zasygnalizował w szczególności priorytet alokacji w zakresie dostaw procesorów graficznych klasy Blackwell, co stanowi ograniczenie dla każdego operatora infrastruktury AI w 2026.

Microsoft zakontraktował portfel zamówień: 17,4 mld dolarów na pięć lat, podpisany pod koniec 2025 r. / na początku 2025 r., według raportu Data Center Dynamics. Umowa obejmuje wieloletnią rezerwację mocy obliczeniowej GPU w różnych lokalizacjach Nebius, przy czym Microsoft będzie kierował niektóre obciążenia Azure AI przez Nebius, zamiast samodzielnie budować przyrostową moc obliczeniową.

Meta zmniejszyła portfel zamówień: do 27 miliardów dolarów w ciągu pięciu lat, podpisany i ujawniony 16 marca 2026 r. (Bloomberg, CNBC, komunikat prasowy Nebius dla inwestorów). Meta wykorzystuje moce przerobowe Nebius do rozszerzenia zadań szkoleniowych Llama i AI-agent poza własny gigawatowy proces budowy.

Łączny portfel zamówień: około 44,4 mld USD. Kwota ta stanowi największe podpisane zobowiązanie klienta w zakresie infrastruktury AI poza samymi hiperskalowcami. Jest to również widoczne w bilansie: 2,3 mld USD z 9,3 mld USD w gotówce w pierwszym kwartale 2026 stanowią przedpłaty klientów. Microsoft i Meta zapłaciły z góry za pojemność, co jest nietypowe w przypadku kontraktów na infrastrukturę chmurową i zmniejsza obciążenie kapitału obrotowego Nebiusa w trakcie rozbudowy.

Strukturalny odczyt dla handlu detalicznego jest taki, że Nebius nie konkuruje już kosztami ani chmurą ogólnego przeznaczenia. Działa jako dostawca pełnej infrastruktury do szkolenia i wnioskowania AI, z kontraktem przedsprzedażowym, z pięcioletnią widocznością przychodów. Scenariusz optymistyczny szacuje konwersję portfela zamówień na około 9 miliardów dolarów rocznie do roku obrotowego 2027-2028. Scenariusz pesymistyczny szacuje ryzyko dostaw na 20-25 miliardów dolarów nakładów inwestycyjnych w roku obrotowym 2026.

Infrastruktura Nebius AI kontra ekonomia jednostkowa CoreWeave

Najczystszym porównaniem dla NBIS jest CoreWeave (CRWV), który zadebiutował na giełdzie w maju 2024 roku z podobną ofertą infrastruktury AI i porównywalnym portfelem klientów oferujących usługi hiperskalowalne. Różnice między danymi wyjaśniają premię za wycenę.

| Firma | Serce | Kapitalizacja rynkowa (maj 2026) | Przychody za rok fiskalny 2025 | Dochód netto za rok fiskalny 2025 | Czy EBITDA jest zyskowna? |

|---|---|---|---|---|---|

| Nebius | NBIS | 53,4 mld dolarów | 529,8 mln dolarów | +101,7 mln dolarów | Tak |

| CoreWeave | CRWV | ~30 mld dolarów | 5,1 mld dolarów | –1,2 mld dolarów | NIE |

| Zastosowany cyfrowy | APLD | ~2 mld dolarów | ~200 mln dolarów | –ponad 100 mln dolarów | NIE |

| Energia Iris | IREN | ~3 mld dolarów | ~400 mln dolarów | –25 mln dolarów | Marginalny |

Nebius osiągnął dochód netto w wysokości 101,7 mln USD przy przychodach w wysokości 529,8 mln USD w roku obrotowym 2025, przy czym w pierwszym kwartale przychody wzrosły do 399 mln USD (+684% rok do roku), 129,5 mln USD skorygowanego zysku EBITDA i 45% skorygowanej marży EBITDA w segmencie sztucznej inteligencji. CoreWeave osiągnął przychód w wysokości około 5,1 mld USD, ale poniósł stratę netto w wysokości 1,2 mld USD i pogłębił straty operacyjne w związku z uruchomieniem nowych gigawatów.

Różnica ma charakter strukturalny, a nie narracyjny. Wyjaśniają ją trzy czynniki. Po pierwsze, Nebius odziedziczył gotówkę ze sprzedaży Yandex, więc zbudował początkową moc produkcyjną na kapitale własnym, a nie na zadłużeniu. Po drugie, transakcje z Microsoftem i Meta zostały ustrukturyzowane tak, aby przedpłaty klientów sfinansowały nakłady inwestycyjne, co oznacza, że Nebius buduje fabryki sztucznej inteligencji częściowo w oparciu o kapitał obrotowy klientów. Po trzecie, pierwsza duża fabryka Nebiusa znajduje się w Mantsali w Finlandii, gdzie firma rozszerza swoją działalność do 75 megawatów, a koszty energii elektrycznej należą do najniższych w Europie. CoreWeave szybciej zadłużył się, pokrył zróżnicowane koszty energii elektrycznej w całej swojej działalności w USA i na większą skalę wycofał się z umów leasingu kart graficznych Nvidia.

Odbicie wyceny jest niekorzystne w obu kierunkach. NBIS notuje wskaźnik cena/sprzedaż na poziomie około 89,6x, podczas gdy CoreWeave notuje 10,6x. Trudno obronić ten wskaźnik na podstawie samych danych z roku obrotowego 2025. Staje się on mniej ekstremalny w porównaniu z docelowym poziomem ARR na koniec roku, prognozowanym przez Nebiusa na grudzień 2026.

Nakłady inwestycyjne, rozwodnienie i pytanie o 25 mld dolarów

Nieszczęsny scenariusz, którego nikt nie zakłada w optymistycznej wersji, tkwi w wydatkach inwestycyjnych. Prognozy nakładów inwestycyjnych na rok fiskalny 2026 z konferencji prasowej w sprawie wyników finansowych za I kwartał wynoszą 20–25 miliardów dolarów. Ta kwota jest wyższa niż obecna sytuacja w gotówce. Luka w finansowaniu zostanie wypełniona, ale luka istnieje i jest duża.

W kwietniu 2026 firma Nebius ustaliła cenę powiększonych obligacji zamiennych o oprocentowaniu 2,75%. Emisja ta była drugą dużą emisją kapitału po rundzie kapitałowej przeprowadzonej w grudniu 2024 roku. Stan gotówki w I kwartale 2026 wynosił 9,3 mld USD, z czego 2,3 mld USD to przedpłaty od klientów przeznaczone na dostawę mocy produkcyjnych, a około 7 mld USD to wolna gotówka na ogólne inwestycje kapitałowe. W porównaniu z 20–25 mld USD nakładów inwestycyjnych w roku obrotowym 2026, zakładane dodatkowe zapotrzebowanie na finansowanie wynosi 10–15 mld USD w roku 2026, prawie na pewno pozyskane poprzez połączenie dodatkowego zadłużenia, dalszych przedpłat od klientów i kapitału własnego. Liczba akcji w obrocie wzrosła już z około 196 mln w momencie ponownego notowania do 256 mln obecnie, co stanowi 30% rozwodnienie w ciągu osiemnastu miesięcy.

Krótkie zainteresowanie na poziomie 17,82% odzwierciedla te obliczenia. Wzrost krótkiego zainteresowania o 1186% od czasu ponownego notowania w październiku 2024 r. jest sygnałem pozycjonującym, że instytucje finansowe dostrzegają asymetryczną stratę, jeśli popyt na inwestycje w sztuczną inteligencję spadnie, podaż procesorów graficznych ulegnie dalszemu ograniczeniu lub jeśli klienci, tacy jak Microsoft i Meta, przyspieszą budowę własnych mocy produkcyjnych kosztem routingu Nebius.

Benzinga szacuje konsensus prognoz dla sprzedających na poziomie około 190 USD, przy czym Goldman Sachs jest optymistycznie nastawiony, B. Riley jest bardziej ostrożny, a kilka spółek o średniej kapitalizacji trzyma. Łączny cel znajduje się poniżej 208 USD, co sugeruje, że wzrost wyprzedził formalne modele. Nie jestem przekonany, czy większość kupujących detalicznych na obecnych poziomach uwzględniła w swoich kalkulacjach wejście na giełdę kolejną emisję akcji.

Co znajduje się w pozostałej części Grupy Nebius

NBIS nie jest firmą technologiczną oferującą jeden produkt. Reszta portfolio jest niedostatecznie omówiona w relacjach i warta osobnego akapitu. Avride, firma zajmująca się autonomiczną jazdą, wydzielona z dawnej Yandex Self-Driving Group, otrzymała strategiczne zobowiązanie inwestycyjne w wysokości do 375 milionów dolarów od Ubera i Nebiusa w 2025 roku, aby rozszerzyć program pilotażowy autonomicznych robotaxi. Toloka, platforma do etykietowania danych oparta na crowdsourcingu, obsługuje potoki danych szkoleniowych LLM dla dużych laboratoriów AI i po cichu zwiększa liczbę klientów. TripleTen, firma oferująca bootcampy w dziedzinie technologii edukacyjnych, jest rentowna samodzielnie, ale na mniejszą skalę. Suma części po stronie badań bankowych przypisuje łączną wartość portfelowi niezwiązanemu ze sztuczną inteligencją od 2 do 5 miliardów dolarów. Działalność obliczeniowa w zakresie sztucznej inteligencji (AI) stanowi pozostałe 48 do 51 miliardów dolarów z 53,4 miliarda dolarów kapitalizacji rynkowej, co jest odpowiednim punktem odniesienia dla każdego pytania o wycenę NBIS.

Karta wyników byków i niedźwiedzi dla NBIS

Najczystsze podsumowanie debaty inwestycyjnej NBIS mieści się na jednej stronie. Byk: 44,4 mld USD zakontraktowanych zaległości klientów, zysk EBITDA od pierwszego kwartału 2026, 9,3 mld USD w gotówce, przewaga Mantsali nad kosztami energii, inwestycja w Nvidię od grudnia 2024 r., model finansowania z przedpłatą klientów, który ściąga nakłady inwestycyjne z bilansu Nebiusa, trwająca rozbudowa kampusu fabryk AI w Finlandii i Kansas City. Niedźwiedź: 20–25 mld USD nakładów inwestycyjnych na rok fiskalny 2026 w porównaniu z 7 mld USD wolnej gotówki tworzy lukę finansową w wysokości 10–15 mld USD; 30% rozwodnienie od czasu ponownego notowania; 17,82% krótkiej sprzedaży odzwierciedla sceptycyzm instytucjonalny; ryzyko koncentracji, ponieważ Microsoft i Meta razem reprezentują zdecydowaną większość zakontraktowanych zaległości; ryzyko cyklu nakładów inwestycyjnych na AI w przypadku spowolnienia wzrostu popytu na generatywne AI; resztkowy szum geopolityczny związany z historią powstania Yandex. W obu przypadkach wykorzystano te same dane i wyciągnięto przeciwne wnioski, dlatego spread analityków jest duży, a cena akcji zmienia się przy każdym opublikowaniu wyników finansowych.

Jak kupić NBIS i mechanikę opcji

Każdy inwestor poszukujący notowań akcji NBIS i danych na żywo znajdzie NBIS notowany na Nasdaq pod nazwą „Nebius Group NV” i dostępny u każdego głównego brokera w USA, w tym Fidelity, Charles Schwab, Robinhood, Interactive Brokers i Webull. Większość platform obsługuje akcje ułamkowe. Zrealizowana zmienność utrzymuje wysokie premie opcyjne, co sprawia, że wystawianie opcji kupna z pokryciem jest powszechnym podejściem aktywnych inwestorów do długich pozycji. NBIS nie znajduje się jeszcze w indeksie S&P 500, ale jest włączony do indeksu Nasdaq Composite, a akcje notowane są na giełdzie we Frankfurcie pod osobnym kodem dla europejskich inwestorów detalicznych.

Ile tak naprawdę kosztuje NBIS za 208 dolarów?

NBIS na poziomie 208 USD wycenia udaną realizację w kontekście portfela zamówień klientów o wartości 44,4 mld USD i nakładów inwestycyjnych na poziomie 20–25 mld USD w roku fiskalnym 2026. Scenariuszem optymistycznym jest konwersja portfela zamówień do około 9 mld USD rocznych przychodów do roku fiskalnego 2028, przy marżach EBITDA utrzymujących się powyżej czterdziestu procent w całym okresie wzrostu. Scenariusz pesymistyczny to ryzyko rozwodnienia i dostawy — lokalizacja zasilania w Finlandii i Kansas City, terminy dostaw procesorów graficznych klasy Blackwell oraz kontrakonstrukcja klienta przez same Microsoft i Meta — podczas gdy ta konwersja powinna nastąpić. Szczere pytanie dla każdego nabywcy detalicznego brzmi, czy uważa, że Nebius jest w stanie zapewnić zasilanie, procesory graficzne i czas sprawności operacyjnej w obliczu największego projektu budowlanego w historii komercyjnej chmury AI. Rynek obecnie wycenia „tak”. Sektor krótkoterminowy nie wycenia tak pewnie, a ta rozbieżność utrzymuje akcje NBIS na poziomie około 200 USD zamiast 300 lub 80 USD.