Acciones de Nebius Group NBIS 2026: Salida de Yandex, cartera de pedidos de IA de 44.000 millones de dólares

Hace diecinueve meses, las acciones de NBIS no cotizaban en el Nasdaq. Las acciones de Yandex NV, que se convirtieron en Nebius, habían estado congeladas en la bolsa desde febrero de 2022. Hoy, la misma empresa neerlandesa es rentable según el EBITDA, cuenta con 9300 millones de dólares en efectivo y tiene aproximadamente 4400 millones de dólares en compromisos firmados con clientes a cinco años de Microsoft y Meta. Las acciones han pasado de un precio de apertura de 13,65 dólares tras su readmisión a 208 dólares en diecinueve meses, un aumento de aproximadamente quince veces que sitúa a NBIS entre las empresas tecnológicas con mejor rendimiento tras su readmisión en la historia reciente. Esta guía explica qué es realmente Nebius y cómo llegó al Nasdaq con una nueva identidad, cómo se compara su tesis de infraestructura de IA con la de CoreWeave en términos de economía unitaria, qué significan la inversión principal de Nvidia y la cartera de pedidos de Microsoft y Meta en términos de ingresos, y cómo la previsión de inversión de capital de entre 2000 y 25000 millones de dólares para el año fiscal 2026 afecta a la financiación y la dilución.

Qué es Nebius y cómo NBIS llegó a Nasdaq

Nebius Group NV es la empresa neerlandesa que hasta agosto de 2024 se conocía como Yandex NV. La oferta pública inicial de la empresa matriz se realizó en el Nasdaq el 24 de mayo de 2011 a 25 dólares por acción, recaudando 1.300 millones de dólares. La guerra entre Rusia y Ucrania provocó la suspensión de la cotización en el Nasdaq en febrero de 2022, lo que paralizó las acciones durante dos años y medio.

La reestructuración se cerró el 15 de julio de 2024, cuando Yandex NV vendió todas sus operaciones en Rusia a un consorcio de inversores rusos por aproximadamente 5.400 millones de dólares en efectivo y acciones. Lo que permaneció en manos de la empresa matriz holandesa fue una cartera de negocios globales sin presencia operativa en Rusia: la plataforma de infraestructura de IA y nube Nebius, Avride (anteriormente Yandex Self-Driving Group), Toloka (etiquetado de datos mediante crowdsourcing) y TripleTen (cursos intensivos de tecnología educativa). El 16 de agosto de 2024, la sociedad holding pasó a llamarse Nebius Group NV. El 21 de octubre de 2024, las acciones volvieron a cotizar en Nasdaq con el nuevo símbolo NBIS. El efectivo retenido de la desinversión en Rusia, aproximadamente 2.950 millones de dólares, financió el giro estratégico hacia el desarrollo de la IA. Esa única transacción es la razón por la que Nebius comenzó su vida pública bajo el nuevo nombre con un balance financiero sólido, mientras que todos los demás competidores en el sector de la infraestructura de IA tuvieron que endeudarse o captar capital dilutivo para financiar la misma construcción.

Precio de las acciones de NBIS en 2024–2026: de $13 tras su recotización a $208

El gráfico del precio de las acciones de NBIS es uno de los comportamientos posteriores a la readmisión más extremos en la historia reciente del sector tecnológico. Abrió el 21 de octubre de 2024 a aproximadamente $13.65. Fluctuó a través de los $30 y $40 hasta principios de 2025. El mínimo de 52 semanas se registró en $34.72 durante el retroceso de la divulgación de capex del primer trimestre de 2025. El máximo de 52 semanas alcanzó $233.73 en mayo 2026. La cotización actual de las acciones a finales de mayo 2026 se sitúa en $208.37. La capitalización de mercado es de $53.35 mil millones. Las acciones en circulación son 256 millones, un aumento con respecto a los aproximadamente 196 millones en la fecha de readmisión, lo que representa un aumento del 30% en dieciocho meses debido a una combinación de aumentos de capital, conversión de pagarés convertibles y emisión de acciones del lado del cliente. El interés a corto plazo se sitúa en el 17,82% de las acciones en circulación, o aproximadamente 45 millones de acciones, y ha aumentado un 1.186% desde la fecha de la readmisión en bolsa. La combinación de una subida quince veces superior y una posición corta de cuatro décimas partes de las acciones en circulación crea una de las dinámicas de posicionamiento más interesantes en el Nasdaq en 2026.

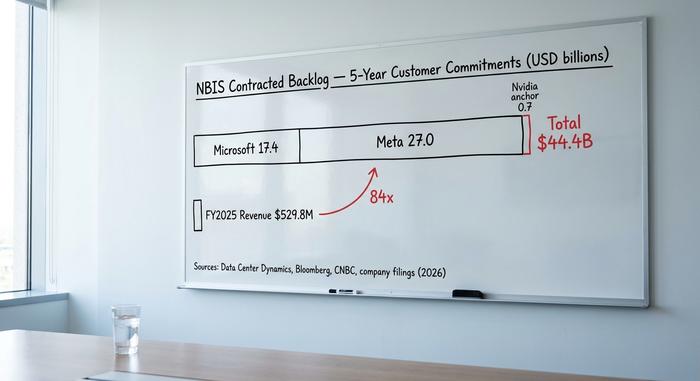

La cartera de pedidos de 44.000 millones de dólares: Microsoft, Meta y Nvidia.

La mayoría de los medios especializados en NBIS tratan el acuerdo con Microsoft y el de Meta como noticias independientes. Sin embargo, se trata de la misma historia de ingresos que se desarrolla por etapas, y la inversión principal de Nvidia a partir de diciembre de 2024 es la condición previa para ambos.

El 2 de diciembre de 2024, Nebius anunció una financiación estratégica de capital de 700 millones de dólares, con una sobredemanda de 33,3 millones de acciones a 21,00 dólares, con compromisos de inversión de Nvidia, Accel y Orbis Investments. Esta transacción fue la primera señal del mercado de que Nebius estaba siendo tratado como un nodo estratégico de computación para IA, y no como una empresa matriz derivada de Rusia. La participación de Nvidia, en particular, indicaba prioridad en la asignación de GPU de clase Blackwell, que es la restricción clave para todos los operadores de infraestructura de IA en 2026.

Microsoft contrató una cartera de pedidos de 17.400 millones de dólares a lo largo de cinco años, firmados a finales de 2025 o principios de 2025, según informa Data Center Dynamics. El acuerdo cubre la reserva de capacidad de GPU durante varios años en los centros de Nebius, y Microsoft enrutará ciertas cargas de trabajo de IA de Azure a través de Nebius en lugar de construir capacidad adicional por sí mismo.

Meta contrató una cartera de pedidos de hasta 27.000 millones de dólares en cinco años, un acuerdo firmado y divulgado el 16 de marzo de 2026 (Bloomberg, CNBC, comunicado de prensa de Nebius para inversores). Meta está utilizando la capacidad de Nebius para expandir las cargas de trabajo de entrenamiento de Llama y agentes de IA fuera de su propia infraestructura de construcción a escala de gigavatios.

Cartera de pedidos combinada: aproximadamente 44.400 millones de dólares. Esta cifra representa el mayor compromiso firmado por un cliente de infraestructura de IA, exceptuando a los propios proveedores de servicios en la nube a gran escala. También se refleja en el balance: 2.300 millones de dólares de los 9.300 millones de dólares de la posición de caja del primer trimestre corresponden a pagos anticipados de clientes. Microsoft y Meta pagaron por adelantado la capacidad, lo cual es inusual en la contratación de infraestructura en la nube y reduce la presión sobre el capital circulante de Nebius durante el desarrollo.

La interpretación estructural para el sector minorista es que Nebius ya no compite en precio ni en nube de propósito general. Opera como un proveedor de infraestructura integral prevenida por contrato para entrenamiento e inferencia de IA, con visibilidad de ingresos a cinco años. El escenario optimista estima que la cartera de pedidos se convertirá en ingresos en aproximadamente 9 mil millones de dólares anuales para el año fiscal 2027-2028. El escenario pesimista valora el riesgo de entrega frente a un gasto de capital de entre 20 y 25 mil millones de dólares para el año fiscal 2026.

Infraestructura de IA de Nebius frente a economía unitaria de CoreWeave

La comparación más directa para NBIS es CoreWeave (CRWV), que salió a bolsa en mayo de 2024 con una propuesta de infraestructura de IA similar y una cartera de clientes de hiperescaladores comparable. Las cifras difieren de tal manera que explican la prima de valoración.

| Compañía | Corazón | Capitalización de mercado (mayo 2026) | Ingresos del año fiscal 2025 | Ingresos netos del año fiscal 2025 | ¿Genera beneficios según el EBITDA? |

|---|---|---|---|---|---|

| Nebio | NBIS | 53.400 millones de dólares | 529,8 millones de dólares | +$101,7 millones | Sí |

| CoreWeave | CRWV | ~$30 mil millones | 5.100 millones de dólares | –$1.200 millones | No |

| Digital Aplicada | APLD | ~$2 mil millones | ~$200 millones | –Más de 100 millones de dólares | No |

| Energía Iris | IREN | ~$3 mil millones | ~$400 millones | –$25 millones | Marginal |

Nebius generó $101.7 millones de utilidad neta sobre $529.8 millones de ingresos en el año fiscal 2025, con ingresos en el primer trimestre de 2026 que aumentaron a $399 millones (+684% interanual), $129.5 millones de EBITDA ajustado y un margen de EBITDA ajustado del 45% en el segmento de IA. CoreWeave generó aproximadamente $5.1 mil millones de ingresos pero con una pérdida neta de $1.2 mil millones y pérdidas operativas cada vez mayores a medida que ponía en línea nuevos gigavatios.

La brecha es estructural, no narrativa. Tres factores la explican. Primero, Nebius heredó efectivo de la desinversión de Yandex, por lo que construyó su capacidad inicial con capital propio en lugar de deuda. Segundo, los acuerdos con Microsoft y Meta se estructuraron con pagos anticipados de los clientes que financiaron el gasto de capital, lo que significa que Nebius está construyendo fábricas de IA parcialmente con el capital de trabajo de los clientes. Tercero, el primer gran centro de Nebius se encuentra en Mantsala, Finlandia, donde se está expandiendo a 75 megavatios y donde los costos de energía son de los más bajos de Europa. CoreWeave se endeudó más rápidamente, pagó diferentes costos de energía en sus operaciones en EE. UU. y rescindió los contratos de arrendamiento de GPU de Nvidia a mayor escala.

La valoración refleja una situación incómoda en ambos sentidos. NBIS cotiza a un múltiplo precio/ventas de aproximadamente 89,6x, frente a los 10,6x de CoreWeave. Es difícil justificar esta relación basándose únicamente en las cifras del ejercicio fiscal 2025. La situación se vuelve menos extrema al compararla con el objetivo de ingresos recurrentes anuales (ARR) de entre 7.000 y 9.000 millones de dólares que Nebius prevé para diciembre de 2025.

Inversiones de capital, dilución y la cuestión de los 25.000 millones de dólares.

El escenario pesimista que nadie menciona en el discurso alcista reside en la línea de inversión de capital. La previsión de inversión de capital para el año fiscal 2026, según la presentación de resultados del primer trimestre, es de entre 20.000 y 25.000 millones de dólares. Esta cifra supera la posición de caja actual. El déficit de financiación se cubrirá, pero existe, y es considerable.

En abril de 2026, Nebius colocó $2.75 mil millones en bonos senior convertibles ampliados al 2.75%. Esa emisión fue la segunda gran captación de capital después de la ronda de capital de diciembre de 2024. La posición de efectivo al primer trimestre de 2026 es de $9.3 mil millones, de los cuales $2.3 mil millones son pagos anticipados de clientes destinados a la entrega de capacidad y aproximadamente $7 mil millones son efectivo libre para la implementación general de capex. Frente a $20-25 mil millones de capex para el año fiscal 2026, la necesidad de financiamiento incremental implícita es de $10-15 mil millones en 2026, casi con seguridad se obtendrá a través de una combinación de deuda adicional, más pagos anticipados de clientes y capital. Las acciones en circulación ya han crecido de aproximadamente 196 millones en el momento de la recotización a 256 millones en la actualidad, una dilución del 30% en dieciocho meses.

El 17,82 % de posiciones cortas refleja este cálculo. Un aumento del 1186 % en las posiciones cortas desde la recompra en octubre de 2024 es una señal de posicionamiento que indica que las mesas de operaciones institucionales prevén una caída asimétrica si la demanda de inversión en IA disminuye, si la oferta de GPU se reduce aún más o si clientes como Microsoft y Meta aceleran la construcción de su propia capacidad a expensas del enrutamiento de Nebius.

Benzinga agrega un consenso de pronósticos de venta en torno a los $190, con Goldman Sachs en el lado alcista, B. Riley más cauteloso y varias mesas de operaciones de mediana capitalización en mantener. El objetivo agregado se sitúa por debajo de los $208, lo que sugiere que el repunte se ha adelantado a los modelos formales. No estoy convencido de que la mayoría de los inversores minoristas, a los niveles actuales, hayan descontado la próxima ampliación de capital en sus cálculos de entrada.

¿Qué hay dentro del resto del Grupo Nebius?

NBIS no es una empresa tecnológica centrada en un solo producto. El resto de su cartera recibe poca atención en la cobertura mediática y merece un párrafo aparte. Avride, la empresa de conducción autónoma derivada del antiguo Yandex Self-Driving Group, recibió un compromiso de inversión estratégica de hasta 375 millones de dólares de Uber y Nebius en 2025 para ampliar su programa piloto de robotaxis autónomos. Toloka, la plataforma de etiquetado de datos colaborativa, da soporte a los flujos de datos de entrenamiento de LLM para grandes laboratorios de IA y ha ido incrementando discretamente su número de clientes. TripleTen, la empresa de formación intensiva en tecnología educativa, es rentable de forma independiente, pero de menor escala. El análisis de la suma de las partes realizado por el departamento de análisis bancario asigna entre 2.000 y 5.000 millones de dólares de valor total a la cartera no relacionada con la IA. El negocio de computación de IA representa los 48.000 a 51.000 millones de dólares restantes de la capitalización de mercado de 53.400 millones de dólares, lo que constituye el marco adecuado para cualquier pregunta sobre la valoración de NBIS.

Cuadro de mando de casos alcistas y bajistas para NBIS

El resumen más claro del debate sobre la inversión en NBIS cabe en una página. Alcista: cartera de pedidos de clientes contratados de 44.400 millones de dólares, EBITDA rentable desde el primer trimestre de 2013, 9.300 millones de dólares en efectivo, ventaja en costes energéticos de Mantsala, inversión ancla de Nvidia desde diciembre de 2024, modelo de financiación de prepago de clientes que retira el capex del propio balance de Nebius, construcción de capacidad de campus de fábrica de IA en marcha en Finlandia y Kansas City. Bajista: entre 20.000 y 25.000 millones de dólares de capex para el año fiscal 2026 frente a 7.000 millones de dólares de efectivo libre crea una brecha de financiación de entre 10.000 y 15.000 millones de dólares; dilución del 30 % desde la nueva cotización; el 17,82 % de interés corto refleja el escepticismo institucional; riesgo de concentración porque Microsoft y Meta juntas representan la gran mayoría de la cartera de pedidos contratados; riesgo de ciclo de capex de IA si se ralentiza el crecimiento de la demanda de IA generativa; ruido geopolítico residual de la historia del origen de Yandex. Ambos casos utilizan los mismos datos y llegan a conclusiones opuestas, razón por la cual el margen de diferencia entre los analistas es amplio y las acciones fluctúan con cada publicación de resultados.

Cómo comprar NBIS y mecánica de opciones

Cualquier inversor que busque la cotización y los datos en tiempo real de las acciones de NBIS encontrará que la compañía cotiza en el Nasdaq bajo el símbolo "Nebius Group NV" y está disponible en las principales plataformas de corretaje de EE. UU., como Fidelity, Charles Schwab, Robinhood, Interactive Brokers y Webull. La mayoría de las plataformas admiten acciones fraccionadas. La volatilidad real mantiene elevadas las primas de las opciones, lo que convierte la venta de opciones de compra cubiertas en una estrategia común entre los operadores activos en posiciones largas. NBIS aún no forma parte del S&P 500, pero sí del Nasdaq Composite, y cotiza secundariamente en la bolsa de Frankfurt con un código diferente para inversores minoristas europeos.

¿Cuánto cuesta realmente NBIS a 208 dólares?

NBIS, con un precio de 208 dólares, refleja una ejecución exitosa frente a una cartera de pedidos de clientes de 44.400 millones de dólares y un año fiscal de inversión de capital de entre 20.000 y 25.000 millones de dólares en 2026. El escenario optimista prevé que la cartera de pedidos se convierta en unos 9.000 millones de dólares en ingresos anuales para el año fiscal 2028, con márgenes EBITDA superiores al 40% durante el proceso. El escenario pesimista se centra en la dilución y el riesgo de entrega —ubicación de centrales eléctricas en Finlandia y Kansas City, plazos de entrega de GPU de la clase Blackwell y posibles contraofertas de clientes por parte de Microsoft y Meta— mientras se supone que se produce dicha conversión. La pregunta clave para cualquier inversor minorista es si Nebius puede suministrar energía, GPU y tiempo de actividad operativa para lo que actualmente es el mayor proyecto de construcción en la historia de la nube de IA comercial. El mercado actualmente valora positivamente el precio. Los inversores bajistas no lo valoran con tanta seguridad, y esta discrepancia es lo que mantiene las acciones de NBIS cotizando en torno a los 200 dólares en lugar de los 300 u 80 dólares.