Azioni Nebius Group NBIS 2026: Uscita da Yandex, backlog AI da 44 miliardi di dollari

Diciannove mesi fa, il titolo NBIS non esisteva come ticker sul Nasdaq. Le azioni di Yandex NV, che in seguito sarebbero diventate Nebius, erano state congelate in borsa dal febbraio 2022. Oggi, la stessa società olandese è redditizia a livello di EBITDA, dispone di 9,3 miliardi di dollari in contanti e vanta impegni contrattuali quinquennali firmati con Microsoft e Meta per circa 44 miliardi di dollari. Il titolo è passato da un prezzo di apertura di 13,65 dollari a 208 dollari in diciannove mesi, un incremento di circa quindici volte che colloca NBIS tra le performance post-quotazione più estreme nella storia recente del settore tecnologico. Questa guida illustra cos'è effettivamente Nebius e come è approdata al Nasdaq con una nuova identità, il rapporto tra la tesi dell'infrastruttura AI e CoreWeave in termini di redditività unitaria, il significato dell'investimento di Nvidia e del portafoglio ordini di Microsoft e Meta in termini di fatturato, e l'impatto delle previsioni di spesa in conto capitale di 20-25 miliardi di dollari per l'anno fiscale 2026 sul quadro finanziario e sulla diluizione.

Cos'è Nebius e come NBIS è arrivata al Nasdaq

Nebius Group NV è la società olandese che fino all'agosto 2024 era nota come Yandex NV. La società madre originaria si quotò in borsa sul Nasdaq il 24 maggio 2011 a 25 dollari per azione, raccogliendo 1,3 miliardi di dollari. La guerra tra Russia e Ucraina causò la sospensione delle negoziazioni sul Nasdaq nel febbraio 2022, bloccando di fatto il titolo per due anni e mezzo.

La ristrutturazione si è conclusa il 15 luglio 2024, quando Yandex NV ha ceduto tutte le attività con sede in Russia a un consorzio di investitori russi per circa 5,4 miliardi di dollari in contanti e azioni proprie. Il gruppo olandese ha mantenuto un portafoglio di attività globali senza esposizione operativa in Russia: la piattaforma cloud e di infrastruttura AI Nebius, Avride (l'ex Yandex Self-Driving Group), Toloka (etichettatura dati in crowdsourcing) e TripleTen (bootcamp di edtech). Il 16 agosto 2024, la holding è stata rinominata Nebius Group NV. Il 21 ottobre 2024, le azioni hanno ripreso a essere negoziate sul Nasdaq con il nuovo ticker NBIS. La liquidità ricavata dalla cessione delle attività in Russia, pari a circa 2,95 miliardi di dollari, ha finanziato la strategia di sviluppo dell'intelligenza artificiale. Quella singola transazione è il motivo per cui Nebius ha iniziato la sua vita pubblica con il nuovo nome con un bilancio solidissimo, mentre tutte le altre aziende che sviluppano infrastrutture per l'IA hanno dovuto indebitarsi o raccogliere capitali diluitivi per finanziare la stessa costruzione.

Prezzo delle azioni NBIS 2024–2026: da $13 al momento della riammissione in borsa a $208

Il grafico del prezzo delle azioni NBIS mostra una delle performance post-quotazione più estreme nella storia recente del settore tecnologico. Il titolo ha aperto il 21 ottobre 2024 a circa 13,65 dollari, per poi oscillare tra i 30 e i 40 dollari all'inizio del 2025. Il minimo delle 52 settimane è stato toccato a 34,72 dollari durante il calo dovuto alla divulgazione dei dati sugli investimenti del primo trimestre 2025. Il massimo delle 52 settimane ha raggiunto i 233,73 dollari a maggio 2024. La quotazione attuale, a fine maggio 2024, si attesta a 208,37 dollari. La capitalizzazione di mercato è di 53,35 miliardi di dollari. Le azioni in circolazione sono 256 milioni, in aumento rispetto ai circa 196 milioni alla data della riquotazione, con un incremento del 30% in diciotto mesi, derivante da una combinazione di aumenti di capitale, conversione di obbligazioni convertibili ed emissione di azioni da parte dei clienti. Le posizioni short si attestano al 17,82% del flottante, ovvero circa 45 milioni di azioni, e sono aumentate dell'1.186% dalla data di riquotazione. La combinazione di un rally di quindici volte e di una posizione short pari a quattro decimi del flottante crea una delle dinamiche di posizionamento più interessanti sul Nasdaq nel 2026.

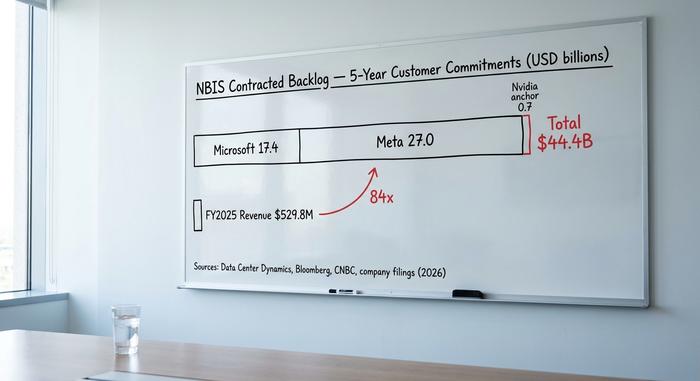

Il portafoglio ordini da 44 miliardi di dollari: Microsoft, Meta e Nvidia

La maggior parte degli articoli di NBIS tratta l'accordo con Microsoft e quello con Meta come notizie separate. In realtà, si tratta della stessa strategia di generazione di ricavi che si sviluppa in fasi, e l'investimento di punta di Nvidia previsto per dicembre 2024 è la condizione preliminare per entrambi.

Il 2 dicembre 2024, Nebius ha annunciato un finanziamento azionario strategico da 700 milioni di dollari, con sottoscrizioni superiori alle aspettative, consistenti nell'emissione di 33,3 milioni di azioni a 21,00 dollari, con impegni di investimento da parte di Nvidia, Accel e Orbis Investments. L'operazione ha rappresentato il primo segnale per il mercato che Nebius veniva considerata un nodo strategico per il calcolo AI, e non una holding derivata da una società russa. La partecipazione di Nvidia, in particolare, ha segnalato la priorità di allocazione per l'offerta di GPU di classe Blackwell, che rappresenta il vincolo principale per ogni operatore di infrastrutture AI in Cina.

Microsoft ha stipulato contratti per un valore di 17,4 miliardi di dollari in cinque anni, firmati tra la fine del 2025 e l'inizio del 2026, secondo quanto riportato da Data Center Dynamics. L'accordo prevede la prenotazione pluriennale di capacità GPU presso i siti Nebius, con Microsoft che instrada determinati carichi di lavoro di Azure AI attraverso Nebius anziché costruire direttamente capacità aggiuntiva.

Meta ha stipulato contratti per un valore fino a 27 miliardi di dollari in cinque anni, firmati e resi noti il 16 marzo 2026 (Bloomberg, CNBC, comunicato stampa per gli investitori di Nebius). Meta sta utilizzando la capacità di Nebius per espandere i carichi di lavoro di addestramento di Llama e agenti di intelligenza artificiale al di fuori della propria pipeline di costruzione su scala gigawatt.

Portafoglio ordini combinato: circa 44,4 miliardi di dollari. Questa cifra rappresenta il più grande impegno contrattuale firmato per infrastrutture AI al di fuori degli stessi hyperscaler. È visibile anche nel bilancio: 2,3 miliardi di dollari dei 9,3 miliardi di dollari di liquidità del primo trimestre sono pagamenti anticipati dei clienti. Microsoft e Meta hanno pagato in anticipo per la capacità, cosa insolita nei contratti di infrastrutture cloud e che riduce la pressione sul capitale circolante di Nebius durante la fase di implementazione.

Dal punto di vista strutturale, per il settore retail, Nebius non compete più sul costo o sul cloud generico. Opera come fornitore di infrastrutture full-stack pre-vendute per l'addestramento e l'inferenza dell'IA, con una visibilità dei ricavi a cinque anni. Lo scenario più ottimistico prevede che il portafoglio ordini si converta in ricavi per circa 9 miliardi di dollari all'anno entro l'anno fiscale 2027-2028. Lo scenario più pessimistico valuta il rischio di erogazione a fronte di investimenti (capex) previsti per l'anno fiscale 2026 pari a 20-25 miliardi di dollari.

Economia unitaria dell'infrastruttura AI di Nebius rispetto a quella di CoreWeave.

Il paragone più appropriato per NBIS è con CoreWeave (CRWV), che si è quotata in borsa nel maggio 2024 con un'offerta di infrastrutture AI simile e un mix di clienti hyperscaler comparabile. I numeri divergono in un modo che spiega il premio di valutazione.

| Azienda | Ticker | Capitalizzazione di mercato (maggio 2026) | Ricavi dell'anno fiscale 2025 | utile netto dell'esercizio finanziario 2025 | L'EBITDA è redditizio? |

|---|---|---|---|---|---|

| Nebio | NBIS | 53,4 miliardi di dollari | 529,8 milioni di dollari | +101,7 milioni di dollari | SÌ |

| CoreWeave | CRWV | circa 30 miliardi di dollari | 5,1 miliardi di dollari | –1,2 miliardi di dollari | NO |

| Digitale Applicato | APLD | ~2 miliardi di dollari | Circa 200 milioni di dollari | –oltre 100 milioni di dollari | NO |

| Iris Energy | IREN | circa 3 miliardi di dollari | Circa 400 milioni di dollari | –25 milioni di dollari | Marginale |

Nebius ha generato un utile netto di 101,7 milioni di dollari su un fatturato di 529,8 milioni di dollari per l'anno fiscale 2025, con un fatturato del primo trimestre pari a 399 milioni di dollari (+684% su base annua), un EBITDA rettificato di 129,5 milioni di dollari e un margine EBITDA rettificato del 45% nel segmento AI. CoreWeave ha generato un fatturato di circa 5,1 miliardi di dollari, ma con una perdita netta di 1,2 miliardi di dollari e perdite operative in aumento a seguito dell'entrata in funzione di nuovi gigawatt.

Il divario è strutturale, non narrativo. Tre fattori lo spiegano. In primo luogo, Nebius ha ereditato liquidità dalla cessione di Yandex, quindi ha costruito la capacità iniziale con capitale proprio anziché con debito. In secondo luogo, gli accordi con Microsoft e Meta sono stati strutturati con pagamenti anticipati da parte dei clienti per finanziare le spese in conto capitale, il che significa che Nebius sta costruendo stabilimenti per l'intelligenza artificiale in parte con il capitale circolante dei clienti. In terzo luogo, il primo grande sito di Nebius si trova a Mantsala, in Finlandia, dove si sta espandendo fino a 75 megawatt e dove i costi dell'energia sono tra i più bassi d'Europa. CoreWeave si è indebitata più rapidamente, ha pagato costi energetici diversi nelle sue sedi negli Stati Uniti e ha rescisso gli impegni di leasing delle GPU Nvidia su una scala maggiore.

La valutazione riflette una situazione scomoda in entrambe le direzioni. NBIS viene scambiata a circa 89,6 volte il rapporto prezzo/fatturato degli ultimi dodici mesi, contro le 10,6 volte di CoreWeave. Questo rapporto è difficile da giustificare basandosi solo sui dati dell'esercizio 2025. Diventa meno estremo se confrontato con l'obiettivo di ARR (Annual Recurring Revenue) di fine anno compreso tra 7 e 9 miliardi di dollari, come indicato da Nebius per dicembre 2025.

Spese in conto capitale, diluizione e la questione dei 25 miliardi di dollari

L'aspetto negativo che nessuno include nella narrativa rialzista risiede nella voce relativa agli investimenti (capex). Le previsioni di capex per l'anno fiscale 2026, emerse durante la conference call sui risultati del primo trimestre, si attestano tra i 20 e i 25 miliardi di dollari. Questa cifra è superiore all'attuale disponibilità di cassa. Il divario di finanziamento verrà colmato, ma esiste, ed è considerevole.

Nell'aprile del 2010, Nebius ha collocato obbligazioni senior convertibili al 2,75% per un valore di 2,75 miliardi di dollari. Tale emissione è stata la seconda importante raccolta di capitali dopo il round di finanziamento azionario del dicembre 2024. La posizione di cassa al primo trimestre del 2011 è pari a 9,3 miliardi di dollari, di cui 2,3 miliardi di dollari sono pagamenti anticipati dei clienti destinati alla fornitura di capacità e circa 7 miliardi di dollari sono liquidità disponibile per investimenti generali. A fronte di investimenti previsti per l'anno fiscale 2026 pari a 20-25 miliardi di dollari, il fabbisogno di finanziamento incrementale implicito è di 10-15 miliardi di dollari nel 2012, quasi certamente reperito attraverso una combinazione di ulteriore debito, ulteriori pagamenti anticipati dei clienti e capitale proprio. Le azioni in circolazione sono già aumentate da circa 196 milioni al momento della riquotazione a 256 milioni oggi, con una diluizione del 30% in diciotto mesi.

L'interesse allo scoperto del 17,82% riflette questo calcolo. Un aumento dell'1.186% dell'interesse allo scoperto dal requot di ottobre 2024 è un segnale di posizionamento che indica come i desk istituzionali vedano un ribasso asimmetrico se la domanda di investimenti in capitale per l'IA si indebolisce, se l'offerta di GPU si riduce ulteriormente o se clienti come Microsoft e Meta accelerano la costruzione della propria capacità produttiva a scapito del routing di Nebius.

Benzinga riporta un consenso di previsione degli analisti intorno ai 190 dollari, con Goldman Sachs ottimista, B. Riley più cauta e diverse società specializzate in titoli a media capitalizzazione che mantengono una posizione di "hold" (mantenere). L'obiettivo complessivo si colloca al di sotto dei 208 dollari, il che suggerisce che il rally si sia spinto oltre le previsioni dei modelli finanziari ufficiali. Non sono convinto che la maggior parte degli investitori al dettaglio, ai livelli attuali, abbia già incluso il prossimo aumento di capitale nei propri calcoli di ingresso.

Cosa si trova all'interno del resto del Gruppo Nebius?

NBIS non è un'azienda tecnologica monoprodotto. Il resto del portafoglio è poco trattato dagli analisti e merita un paragrafo a parte. Avride, la divisione di guida autonoma nata dallo scorporo dell'ex Yandex Self-Driving Group, ha ricevuto un impegno di investimento strategico fino a 375 milioni di dollari da Uber e Nebius nel 2025 per espandere i progetti pilota di robotaxi autonomi. Toloka, la piattaforma di etichettatura dati in crowdsourcing, supporta le pipeline di dati di training LLM per grandi laboratori di intelligenza artificiale e ha visto crescere silenziosamente il numero dei suoi clienti. TripleTen, la divisione di bootcamp di edtech, è redditizia a sé stante, ma di dimensioni più ridotte. La somma delle parti del lavoro di ricerca bancaria attribuisce un valore complessivo al portafoglio non-IA compreso tra 2 e 5 miliardi di dollari. Il business del calcolo per l'IA rappresenta i restanti 48-51 miliardi di dollari della capitalizzazione di mercato di 53,4 miliardi di dollari, che è il quadro di riferimento appropriato per qualsiasi domanda sulla valutazione di NBIS.

Scheda di valutazione dei casi rialzisti e ribassisti per NBIS

Il riassunto più chiaro del dibattito sugli investimenti in NBIS sta in una sola pagina. Rialzista: portafoglio clienti contrattualizzato di 44,4 miliardi di dollari, EBITDA redditizio dal primo trimestre 2013, 9,3 miliardi di dollari in contanti, vantaggio in termini di costi energetici a Mantsala, investimento di riferimento in Nvidia a partire da dicembre 2024, modello di finanziamento con pagamento anticipato da parte dei clienti che sposta le spese in conto capitale dal bilancio di Nebius, espansione della capacità produttiva del campus AI Factory in corso in Finlandia e a Kansas City. Ostacolatore: 20-25 miliardi di dollari di spese in conto capitale per l'anno fiscale 2026 a fronte di 7 miliardi di dollari di liquidità disponibile creano un deficit di finanziamento di 10-15 miliardi di dollari; diluizione del 30% dalla riquotazione; il 17,82% di posizioni short riflette lo scetticismo istituzionale; rischio di concentrazione poiché Microsoft e Meta insieme rappresentano la stragrande maggioranza del portafoglio clienti contrattualizzato; rischio del ciclo delle spese in conto capitale per l'IA se la crescita della domanda di IA generativa rallenta; rumore geopolitico residuo derivante dalla storia delle origini di Yandex. I due casi utilizzano gli stessi dati e giungono a conclusioni opposte, motivo per cui il divario tra le valutazioni degli analisti è ampio e il titolo si muove a ogni pubblicazione dei risultati trimestrali.

Come acquistare NBIS e meccanismi delle opzioni

Qualsiasi investitore che cerchi la quotazione e i dati in tempo reale del titolo NBIS troverà NBIS quotato al Nasdaq con il nome "Nebius Group NV" e disponibile presso tutti i principali broker statunitensi, tra cui Fidelity, Charles Schwab, Robinhood, Interactive Brokers e Webull. Le azioni frazionarie sono supportate sulla maggior parte delle piattaforme. La volatilità realizzata mantiene elevati i premi delle opzioni, il che rende la vendita di covered call una strategia comune tra i trader attivi con posizioni long. NBIS non è ancora inclusa nell'indice S&P 500, ma è presente nel Nasdaq Composite e una quotazione secondaria è presente alla Borsa di Francoforte con un codice separato per gli investitori retail europei.

Che prezzo ha effettivamente NBIS a $208

A 208 dollari, il titolo NBIS sta scontando un'esecuzione di successo a fronte di un portafoglio clienti di 44,4 miliardi di dollari e di un piano di investimenti (capex) di 20-25 miliardi di dollari per l'anno fiscale 2026. Lo scenario rialzista prevede che il portafoglio clienti si converta in circa 9 miliardi di dollari di fatturato annuo entro l'anno fiscale 2028, con margini EBITDA superiori al 40% durante la fase di avvio. Lo scenario ribassista è rappresentato dalla diluizione e dai rischi di consegna – dovuti alla localizzazione delle infrastrutture energetiche in Finlandia e a Kansas City, alle tempistiche di fornitura delle GPU di classe Blackwell e alle contromisure adottate da Microsoft e Meta – durante il periodo previsto per tale conversione. La domanda onesta per qualsiasi acquirente al dettaglio è se ritiene che Nebius sia in grado di fornire potenza, GPU e uptime operativi per quello che è attualmente il più grande progetto di costruzione nella storia del cloud AI commerciale. Il mercato al momento prezza un sì. Gli investitori al ribasso non sono altrettanto fiduciosi, ed è proprio questo disaccordo che mantiene il titolo NBIS scambiato intorno ai 200 dollari anziché ai 300 o agli 80 dollari.