سهم مجموعة نيبيوس (NBIS) 2026: خروج ياندكس، وتراكم طلبات الذكاء الاصطناعي بقيمة 44 مليار دولار

قبل تسعة عشر شهرًا، لم يكن سهم NBIS مدرجًا في بورصة ناسداك. فقد كانت أسهم شركة ياندكس إن في، التي أصبحت فيما بعد شركة نيبيوس، مُجمدة في البورصة منذ فبراير 2022. واليوم، تُحقق الشركة الهولندية نفسها أرباحًا قبل الفوائد والضرائب والإهلاك والاستهلاك، وتمتلك 9.3 مليار دولار نقدًا، ولديها التزامات موقعة مع عملاء من مايكروسوفت وميتا بقيمة تقارب 44 مليار دولار لمدة خمس سنوات. وقد ارتفع سعر السهم من 13.65 دولارًا عند إعادة الإدراج إلى 208 دولارات خلال تسعة عشر شهرًا، أي بزيادة تقارب خمسة عشر ضعفًا، مما يضع NBIS ضمن أبرز الشركات أداءً بعد إعادة الإدراج في تاريخ التكنولوجيا الحديث. يُقدم هذا الدليل شرحًا مُفصلاً عن شركة نيبيوس، وكيف وصلت إلى ناسداك بهويتها الجديدة، وموقعها في سوق البنية التحتية للذكاء الاصطناعي مقارنةً بشركة كورويف من حيث اقتصاديات الوحدة، وماذا يعني استثمار إنفيديا الرئيسي وتراكم طلبات مايكروسوفت وميتا من حيث الإيرادات، وماذا تُضيف توقعات الإنفاق الرأسمالي لعام 2026 التي تتراوح بين 20 و25 مليار دولار إلى قصة التمويل وتخفيف الملكية.

ما هي شركة نيبيوس وكيف وصلت NBIS إلى ناسداك

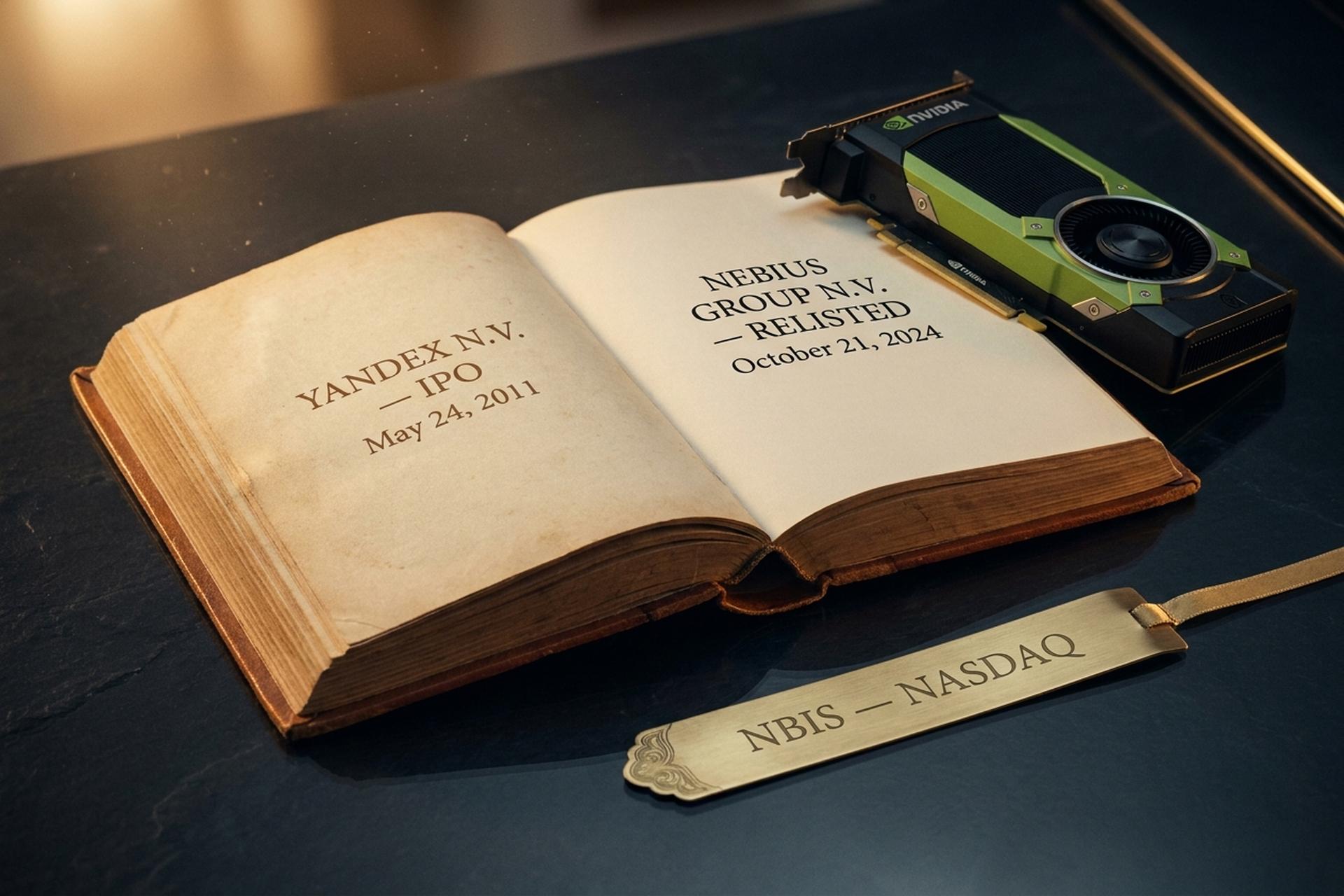

شركة نيبيوس جروب إن في هي شركة هولندية تأسست في هولندا، وكانت تُعرف حتى أغسطس 2024 باسم ياندكس إن في. طُرحت أسهم الشركة الأم للاكتتاب العام في بورصة ناسداك في 24 مايو 2011 بسعر 25 دولارًا للسهم، وجمعت 1.3 مليار دولار. أدت الحرب الروسية الأوكرانية إلى تعليق التداول في بورصة ناسداك في فبراير 2022، مما جمّد أسهم الشركة لمدة عامين ونصف.

أُغلقت عملية إعادة الهيكلة في 15 يوليو/تموز 2024، عندما باعت شركة ياندكس إن في جميع عملياتها في روسيا إلى تحالف مستثمرين روسي مقابل حوالي 5.4 مليار دولار أمريكي نقدًا وأسهمًا خاصة. واحتفظت الشركة الأم الهولندية بمجموعة من الشركات العالمية التي لا تعمل في روسيا، وهي: منصة نيبيوس للبنية التحتية السحابية والذكاء الاصطناعي، وشركة أفرايد (مجموعة ياندكس للقيادة الذاتية سابقًا)، وشركة تولوكا (المتخصصة في تصنيف البيانات عبر التعهيد الجماعي)، وشركة تريبل تين (المتخصصة في معسكرات تدريب تكنولوجيا التعليم). وفي 16 أغسطس/آب 2024، أُعيد تسمية الشركة القابضة إلى نيبيوس جروب إن في. وفي 21 أكتوبر/تشرين الأول 2024، استؤنف تداول أسهم الشركة في بورصة ناسداك تحت الرمز الجديد NBIS. وقد موّلت السيولة النقدية المتبقية من عملية بيع الاستثمارات في روسيا، والتي بلغت حوالي 2.95 مليار دولار أمريكي، التوسع في مجال الذكاء الاصطناعي. إن تلك الصفقة الواحدة هي السبب في أن شركة Nebius بدأت حياتها العامة تحت الاسم الجديد بميزانية عمومية قوية، بينما اضطر كل منافس آخر في مجال البنية التحتية للذكاء الاصطناعي إلى زيادة الرافعة المالية أو جمع أسهم مخففة لتمويل نفس البناء.

سعر سهم NBIS لعام 2024: من 13 دولارًا عند إعادة الإدراج إلى 208 دولارًا

يُعدّ مخطط سعر سهم NBIS من بين أكثر المخططات تقلبًا بعد إعادة الإدراج في تاريخ التكنولوجيا الحديث. افتتح السهم في 21 أكتوبر 2024 عند حوالي 13.65 دولارًا أمريكيًا، ثم تذبذب بين الثلاثينيات والأربعينيات من الدولارات حتى أوائل عام 2025. وبلغ أدنى مستوى له خلال 52 أسبوعًا 34.72 دولارًا أمريكيًا خلال فترة التراجع التي أعقبت الإفصاح عن النفقات الرأسمالية في الربع الأول من عام 2025. ووصل أعلى مستوى له خلال 52 أسبوعًا إلى 233.73 دولارًا أمريكيًا في مايو 2025. ويبلغ سعر السهم الحالي في أواخر مايو 2025 حوالي 208.37 دولارًا أمريكيًا. تبلغ القيمة السوقية للشركة 53.35 مليار دولار أمريكي. ويبلغ عدد الأسهم القائمة 256 مليون سهم، بزيادة عن حوالي 196 مليون سهم عند تاريخ إعادة الإدراج، أي بزيادة قدرها 30% خلال 18 شهرًا نتيجةً لزيادة رأس المال، وتحويل السندات القابلة للتحويل، وإصدار أسهم من جانب العملاء. بلغت نسبة البيع على المكشوف 17.82% من الأسهم المتاحة للتداول، أي ما يقارب 45 مليون سهم، مسجلةً ارتفاعاً بنسبة 1186% منذ تاريخ إعادة الإدراج. ويُشكّل هذا الارتفاع الكبير، الذي بلغ خمسة عشر ضعفاً، إلى جانب مركز بيع على المكشوف يُمثّل أربعة أعشار الأسهم المتاحة للتداول، أحد أكثر ديناميكيات التداول إثارةً للاهتمام في بورصة ناسداك خلال عام 2003.

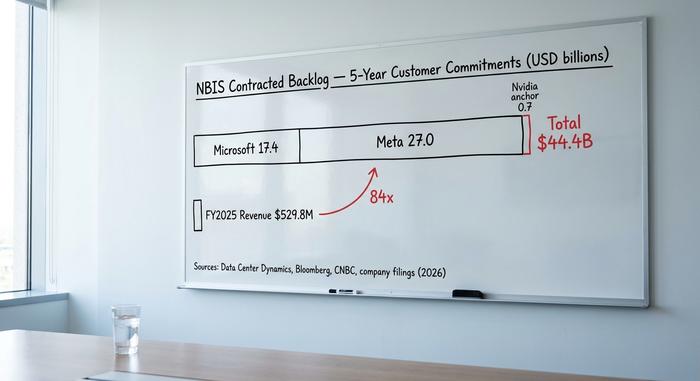

تراكم الطلبات بقيمة 44 مليار دولار: مايكروسوفت، ميتا، وإنفيديا

تُعامل معظم تغطية NBIS صفقة مايكروسوفت وصفقة ميتا كخبرين منفصلين. لكنهما في الواقع قصة إيرادات واحدة تتكشف على مراحل، واستثمار إنفيديا الرئيسي اعتبارًا من ديسمبر 2024 هو الشرط الأساسي لكليهما.

في 2 ديسمبر 2024، أعلنت شركة نيبيوس عن تمويل استراتيجي بقيمة 700 مليون دولار أمريكي، بواقع 33.3 مليون سهم بسعر 21.00 دولارًا أمريكيًا للسهم، وقد لاقى هذا التمويل إقبالًا كبيرًا، مع التزامات رئيسية من شركات إنفيديا، وأكسيل، وأوربيس للاستثمارات. كانت هذه الصفقة أول إشارة في السوق إلى أن نيبيوس تُعامل كمركز استراتيجي للحوسبة الذكية، وليس كشركة قابضة منبثقة عن شركة روسية. وقد أشارت مشاركة إنفيديا تحديدًا إلى أولوية تخصيص وحدات معالجة الرسومات من فئة بلاكويل، وهو ما يمثل العائق الرئيسي أمام جميع مشغلي البنية التحتية للذكاء الاصطناعي في عام 2024.

أبرمت مايكروسوفت عقدًا بقيمة 17.4 مليار دولار على مدى خمس سنوات، وُقّع في أواخر عام 2025 / أوائل عام 2025، وفقًا لتقارير Data Center Dynamics. يشمل العقد حجز سعة وحدات معالجة الرسومات (GPU) لعدة سنوات عبر مواقع Nebius، حيث تقوم مايكروسوفت بتوجيه بعض أحمال عمل Azure AI عبر Nebius بدلًا من بناء سعة إضافية بنفسها.

أبرمت شركة ميتا عقودًا متراكمة بقيمة تصل إلى 27 مليار دولار على مدى خمس سنوات، تم توقيعها والإفصاح عنها في 16 مارس 2026 (بلومبيرغ، سي إن بي سي، بيان صحفي للمستثمرين من نيبيوس). تستخدم ميتا قدرات نيبيوس لتوسيع نطاق تدريب لاما ووكلاء الذكاء الاصطناعي خارج نطاق مشاريعها الإنشائية الضخمة التي تبلغ طاقتها جيجاوات.

بلغ إجمالي قيمة العقود المتراكمة حوالي 44.4 مليار دولار أمريكي. يُعد هذا الرقم أكبر التزام مُوقّع من عميل في مجال البنية التحتية للذكاء الاصطناعي خارج نطاق شركات الحوسبة السحابية العملاقة. ويتضح ذلك أيضًا في الميزانية العمومية: 2.3 مليار دولار أمريكي من أصل 9.3 مليار دولار أمريكي من السيولة النقدية المُتاحة في الربع الأول من العام الحالي هي عبارة عن دفعات مُسبقة من العملاء. دفعت مايكروسوفت وميتا مُقدمًا مقابل السعة، وهو أمر غير معتاد في عقود البنية التحتية السحابية، ويُخفف الضغط على رأس المال العامل لشركة نيبيوس خلال فترة التوسع.

يشير التحليل الهيكلي لقطاع التجزئة إلى أن شركة نيبيوس لم تعد تنافس على أساس التكلفة أو الحوسبة السحابية للأغراض العامة. فهي تعمل الآن كمورد للبنية التحتية المتكاملة لتدريب الذكاء الاصطناعي والاستدلال، بموجب عقود بيع مسبقة، مع رؤية واضحة للإيرادات على مدى خمس سنوات. ويتوقع السيناريو المتفائل أن تتحول الطلبات المتراكمة إلى إيرادات بقيمة تقارب 9 مليارات دولار سنويًا بحلول السنة المالية 2027-2028. أما السيناريو المتشائم فيُقيّم مخاطر التسليم مقابل نفقات رأسمالية تتراوح بين 20 و25 مليار دولار للسنة المالية 2026.

مقارنة بين البنية التحتية للذكاء الاصطناعي من نيبيوس والاقتصاديات الوحدوية لوحدة كورويف

أفضل مقارنة لشركة NBIS هي شركة CoreWeave (CRWV)، التي طرحت أسهمها للاكتتاب العام في مايو 2024 بعرض مماثل للبنية التحتية للذكاء الاصطناعي وقاعدة عملاء مماثلة من مزودي خدمات الحوسبة السحابية العملاقة. وتختلف الأرقام بطريقة تفسر ارتفاع قيمة الشركة.

| شركة | مؤشر الأسعار | القيمة السوقية (مايو 2026) | إيرادات السنة المالية 2025 | صافي الدخل للسنة المالية 2025 | هل الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مربحة؟ |

|---|---|---|---|---|---|

| نيبيوس | NBIS | 53.4 مليار دولار | 529.8 مليون دولار | +101.7 مليون دولار | نعم |

| كورويف | CRWV | حوالي 30 مليار دولار | 5.1 مليار دولار | – 1.2 مليار دولار | لا |

| التطبيقات الرقمية | APLD | حوالي 2 مليار دولار | حوالي 200 مليون دولار | –100 مليون دولار أمريكي أو أكثر | لا |

| طاقة آيريس | إيرين | حوالي 3 مليارات دولار | حوالي 400 مليون دولار | –25 مليون دولار | هامشي |

حققت شركة نيبيوس صافي دخل قدره 101.7 مليون دولار أمريكي من إيرادات بلغت 529.8 مليون دولار أمريكي في السنة المالية 2025، مع ارتفاع إيرادات الربع الأول من عام 2025 إلى 399 مليون دولار أمريكي (+684% على أساس سنوي)، وأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك المعدلة إلى 129.5 مليون دولار أمريكي، وهامش ربح معدل قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 45% في قطاع الذكاء الاصطناعي. أما شركة كورويف، فقد حققت إيرادات بلغت حوالي 5.1 مليار دولار أمريكي، لكنها تكبدت خسارة صافية قدرها 1.2 مليار دولار أمريكي، وتفاقمت خسائرها التشغيلية مع إضافة وحدات طاقة جديدة بقدرة جيجاوات إلى الشبكة.

الفجوة هيكلية وليست سردية. ثلاثة عوامل تفسرها. أولًا، ورثت شركة نيبيوس سيولة نقدية من بيع حصتها في ياندكس، ما مكّنها من بناء طاقتها الإنتاجية الأولية بالاعتماد على حقوق الملكية بدلًا من الديون. ثانيًا، تم هيكلة صفقات مايكروسوفت وميتا بحيث تم تمويل النفقات الرأسمالية من خلال دفعات مسبقة من العملاء، ما يعني أن نيبيوس تبني مصانع الذكاء الاصطناعي جزئيًا برأس مال عامل من العملاء. ثالثًا، يقع أول موقع كبير لشركة نيبيوس في مانتسالا، فنلندا، حيث تتوسع لتصل طاقتها الإنتاجية إلى 75 ميغاواط، وحيث تُعد تكاليف الطاقة من بين الأدنى في أوروبا. في المقابل، اعتمدت كورويف على الاقتراض بشكل أسرع، ودفعت تكاليف طاقة متفاوتة في مختلف مناطق عملياتها بالولايات المتحدة، وتخلصت من التزامات تأجير وحدات معالجة الرسومات من إنفيديا على نطاق أوسع.

يُثير تقييم السهم قلقًا في كلا الاتجاهين. يتداول سهم NBIS عند حوالي 89.6 ضعفًا من نسبة السعر إلى المبيعات، مقارنةً بسهم CoreWeave الذي يتداول عند 10.6 ضعفًا. يصعب تبرير هذه النسبة بالاعتماد على أرقام السنة المالية 2025 وحدها. لكنها تصبح أقل حدةً عند مقارنتها بهدف الإيرادات السنوية المتكررة (ARR) الذي تتوقعه شركة Nebius بنهاية عام 2025، والذي يتراوح بين 7 و9 مليارات دولار.

النفقات الرأسمالية، والتخفيف، وسؤال الـ 25 مليار دولار

يكمن العامل السلبي الذي لا يُطرح في سياق التوقعات الإيجابية في بند الإنفاق الرأسمالي. تشير التوقعات للإنفاق الرأسمالي للسنة المالية 2026، الصادرة عن مكالمة الأرباح للربع الأول، إلى 20-25 مليار دولار. هذا الرقم أكبر من السيولة النقدية الحالية. سيتم سد فجوة التمويل، لكنها موجودة، وهي كبيرة.

في أبريل 2010، طرحت شركة نيبيوس سندات قابلة للتحويل بقيمة 2.75 مليار دولار أمريكي، بزيادة في قيمتها، وبمعدل فائدة 2.75%. وكان هذا الإصدار ثاني أكبر عملية لجمع رأس المال بعد جولة التمويل بالأسهم في ديسمبر 2024. وبلغت السيولة النقدية في الربع الأول من عام 2011 مبلغ 9.3 مليار دولار أمريكي، منها 2.3 مليار دولار أمريكي عبارة عن مدفوعات مسبقة من العملاء مخصصة لتوفير الطاقة الإنتاجية، ونحو 7 مليارات دولار أمريكي نقدًا حرًا مخصصًا للنفقات الرأسمالية العامة. ومقابل نفقات رأسمالية متوقعة تتراوح بين 20 و25 مليار دولار أمريكي للسنة المالية 2026، فإن الحاجة التمويلية الإضافية المتوقعة تتراوح بين 10 و15 مليار دولار أمريكي في عام 2012، والتي من شبه المؤكد أنها ستُجمع من خلال مزيج من الديون الإضافية، ومدفوعات مسبقة أخرى من العملاء، وحقوق الملكية. وقد ارتفع عدد الأسهم القائمة بالفعل من حوالي 196 مليون سهم عند إعادة الإدراج إلى 256 مليون سهم اليوم، أي بانخفاض قدره 30% خلال ثمانية عشر شهرًا.

يعكس معدل البيع على المكشوف البالغ 17.82% هذه الحسابات. وتُعدّ الزيادة البالغة 1186% في معدل البيع على المكشوف منذ إعادة الإدراج في أكتوبر 2024 إشارةً إلى أن مكاتب التداول المؤسسية تتوقع انخفاضًا غير متناسب في حال تراجع الطلب على الإنفاق الرأسمالي في مجال الذكاء الاصطناعي، أو في حال ازداد شحّ المعروض من وحدات معالجة الرسومات، أو في حال سارع عملاء مثل مايكروسوفت وميتا إلى بناء قدراتهم الخاصة على حساب توجيه نيبيوس.

تُشير توقعات بنزينغا إلى إجماع المحللين حول سعر 190 دولارًا، مع تفاؤل غولدمان ساكس، وحذر بي. رايلي، وتوصيات محايدة من عدة مكاتب استثمارية متوسطة الحجم. ويقل السعر المستهدف الإجمالي عن مستوى 208 دولارات، مما يُوحي بأن الارتفاع قد تجاوز التوقعات الرسمية. ولا أعتقد أن معظم المستثمرين الأفراد عند المستويات الحالية قد أخذوا في الحسبان زيادة رأس المال القادمة عند حساباتهم.

ما الذي يوجد داخل بقية مجموعة نيبيوس؟

لا تُعدّ NBIS شركة تقنية ذات منتج واحد. فباقي محفظة أعمالها لم تحظَ بالتغطية الكافية، وتستحقّ فقرة خاصة بها. حصلت Avride، شركة القيادة الذاتية المنبثقة عن مجموعة Yandex Self-Driving Group سابقًا، على التزام استثماري استراتيجي يصل إلى 375 مليون دولار من Uber وNebius في عام 2025 لتوسيع نطاق تجارب سيارات الأجرة الروبوتية ذاتية القيادة. أما Toloka، منصة تصنيف البيانات التي تعتمد على التعهيد الجماعي، فتدعم خطوط بيانات تدريب LLM لمختبرات الذكاء الاصطناعي الكبيرة، وقد شهدت نموًا مطردًا في عدد عملائها. بينما تُحقق TripleTen، شركة معسكرات التدريب في مجال تكنولوجيا التعليم، أرباحًا مستقلة، إلا أنها أصغر حجمًا. ويُقدّر تحليل مجموع أجزاء أعمالها في مجال أبحاث البنوك ما بين 2 و5 مليارات دولار من القيمة الإجمالية لمحفظة أعمالها غير المتعلقة بالذكاء الاصطناعي. أما أعمال الحوسبة في مجال الذكاء الاصطناعي، فتُشكّل ما تبقى من قيمتها السوقية البالغة 53.4 مليار دولار، والتي تتراوح بين 48 و51 مليار دولار، وهو الإطار المناسب لأي سؤال يتعلق بتقييم NBIS.

بطاقة تقييم حالات الصعود والهبوط لـ NBIS

يمكن تلخيص النقاش الدائر حول استثمار NBIS في صفحة واحدة. الجانب الإيجابي: 44.4 مليار دولار من الطلبات المتعاقد عليها، وأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) من الربع الأول من عام 2013، و9.3 مليار دولار نقدًا، وميزة انخفاض تكلفة الطاقة في مانتسالا، واستثمار رئيسي من Nvidia بدءًا من ديسمبر 2024، ونموذج تمويل بالدفع المسبق من العملاء يسحب النفقات الرأسمالية من ميزانية Nebius، وتوسعة جارية في بناء مجمعات مصانع الذكاء الاصطناعي في فنلندا ومدينة كانساس. الجانب السلبي: 20-25 مليار دولار من النفقات الرأسمالية للسنة المالية 2026 مقابل 7 مليارات دولار من النقد الحر، مما يخلق فجوة تمويلية تتراوح بين 10 و15 مليار دولار؛ وتخفيف بنسبة 30% منذ إعادة الإدراج؛ ونسبة 17.82% من المراكز المدينة تعكس شكوك المؤسسات؛ ومخاطر التركيز لأن مايكروسوفت وميتا معًا تمثلان الغالبية العظمى من الطلبات المتعاقد عليها؛ ومخاطر دورة النفقات الرأسمالية للذكاء الاصطناعي في حال تباطؤ نمو الطلب على الذكاء الاصطناعي التوليدي؛ والضجيج الجيوسياسي المتبقي من قصة نشأة ياندكس. تستخدم الحالتان نفس البيانات وتوصلان إلى استنتاجات متناقضة، وهذا هو السبب في أن تباين آراء المحللين واسع النطاق وأن سعر السهم يتحرك مع كل تقرير أرباح.

كيفية شراء سندات NBIS وآليات الخيارات

سيجد أي مستثمر يبحث عن سعر سهم NBIS وبياناته المباشرة أن NBIS مدرجة في بورصة ناسداك تحت اسم "Nebius Group NV"، ومتاحة لدى جميع شركات الوساطة الأمريكية الكبرى، بما في ذلك فيديلتي، وتشارلز شواب، وروبن هود، وإنترأكتيف بروكرز، وويبول. وتدعم معظم المنصات تداول كسور الأسهم. ويؤدي التقلب الفعلي في سعر السهم إلى ارتفاع علاوات الخيارات، مما يجعل كتابة خيارات الشراء المغطاة أسلوبًا شائعًا للمتداولين النشطين في المراكز الطويلة. لم تُدرج NBIS بعد في مؤشر S&P 500، ولكنها مدرجة في مؤشر ناسداك المركب، ويتم تداول أسهمها في بورصة فرانكفورت تحت رمز منفصل مخصص لتجار التجزئة الأوروبيين.

ما هو السعر الفعلي لـ NBIS عند 208 دولارًا؟

يُقيّم سعر سهم NBIS عند 208 دولارات التنفيذ الناجح في ظل تراكم طلبات عملاء بقيمة 44.4 مليار دولار، ونفقات رأسمالية تتراوح بين 20 و25 مليار دولار في السنة المالية 2026. ويتمثل السيناريو المتفائل في تحويل الطلبات المتراكمة إلى إيرادات سنوية تقارب 9 مليارات دولار بحلول السنة المالية 2028، مع بقاء هوامش الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك أعلى من 40% خلال هذه المرحلة. أما السيناريو المتشائم فيتمثل في تخفيف قيمة الأسهم ومخاطر التسليم - مثل موقع محطات الطاقة في فنلندا ومدينة كانساس، وتوقيت توريد وحدات معالجة الرسومات من فئة بلاكويل، وقيام مايكروسوفت وميتا ببناء مشاريع مضادة للعملاء - خلال الفترة المتوقعة لهذا التحويل. والسؤال الذي يطرحه أي مستثمر فردي هو: هل تعتقد نيبوس أنها قادرة على توفير الطاقة ووحدات معالجة الرسومات ووقت التشغيل اللازم في ظل ما يُعد الآن أكبر مشروع بناء في تاريخ الحوسبة السحابية التجارية للذكاء الاصطناعي؟ يُشير السوق حاليًا إلى أنها قادرة على ذلك. أما الجانب المتشائم فيُقيّم السهم بثقة أقل، وهذا التباين هو ما يُبقي سعر سهم NBIS عند حوالي 200 دولار بدلًا من 300 دولار أو 80 دولارًا.