النفقات الرأسمالية مقابل النفقات التشغيلية: الاختلافات الرئيسية، بدءًا من منصات التعدين

بمجرد شراء جهاز تعدين بيتكوين واحد، ستدرك مفهومي النفقات الرأسمالية والتشغيلية في غضون ساعات قليلة. تدفع حوالي 5700 دولار أمريكي مقابل جهاز ASIC، وتثبته في مكانه، ثم يتبخر هذا المبلغ دفعة واحدة. بعد ذلك، تبدأ الفاتورة الثانية، ولا تتوقف أبدًا: فاتورة الكهرباء، كل ثانية يعمل فيها الجهاز. دفعة واحدة اشترت لك أصلًا، والأخرى تُبقي هذا الأصل قيد التشغيل. هذا التقسيم بين النفقات الرأسمالية والتشغيلية ينطبق على جميع الشركات في العالم، من مقهى صغير إلى مركز بيانات ضخم. يشرح هذا الدليل ماهية كل منهما، وكيف يتعامل المحاسبون وسلطات الضرائب معهما بشكل مختلف، والمعادلات المستخدمة، وكيفية تحديد أي جانب من المعادلة يناسب عملية الشراء التالية.

ما الذي تعنيه النفقات الرأسمالية (CapEx) فعلياً؟

لا يُعدّ الإنفاق الرأسمالي مجرد مصطلح مُنمّق لوصف الإنفاق الباهظ. فهو عبارة عن أموال تُنفقها لشراء أو تطوير أصل ستستخدمه لسنوات، وليس مبلغًا يُنفق هذا الشهر. ولأنّ الأصل يستمر في العمل لفترة طويلة بعد شرائه، فإنّ المحاسبة لا تسمح لك بشطب التكلفة كاملةً دفعةً واحدة. بدلاً من ذلك، يُسجّل الشراء في ميزانيتك العمومية كأصل ثابت، ويتم استهلاكه تدريجيًا على مدار عمره الإنتاجي.

تخيّل الآلات والمركبات والأصول الثابتة كالمباني والأراضي التي بُنيت عليها. العملات الرقمية تُجسّد هذا الواقع بسرعة. يتراوح سعر جهاز ASIC حديث بين 4000 و12000 دولار أمريكي للوحدة، بينما يصل سعر جهاز S21 متوسط المواصفات إلى حوالي 5700 دولار أمريكي في منتصف العقد الماضي. اشترِ مئة جهاز، وأضف تكاليف التبريد والرفوف والتمديدات الكهربائية وإيجار المستودع، وستجد نفسك أمام كم هائل من النفقات الرأسمالية قبل تعدين عملة واحدة.

لا تُعتبر النفقات الرأسمالية دائمًا نفقات ملموسة. فالأصول غير الملموسة تُؤخذ في الحسبان أيضًا: تراخيص البرامج المشتراة، وبراءات الاختراع، وتكاليف البحث والتطوير الممولة، كلها تندرج ضمن نفس البند. والقاسم المشترك بسيط: أنت تقوم اليوم بأحد تلك الاستثمارات طويلة الأجل التي تتوقع أن تعود بالنفع على الشركة لعدة سنوات، لذا يتم توزيع التكلفة بدلًا من تسجيلها دفعة واحدة. هذا هو الخط الفاصل بين النفقات الرأسمالية والنفقات التشغيلية، وهو الذي يُحدد كيفية ظهور كل عملية شراء في بياناتك المالية.

ما هي نفقات التشغيل (OpEx) التي تغطيها النفقات اليومية

إذا كانت النفقات الرأسمالية (CapEx) تُستخدم لشراء الآلة، فإن النفقات التشغيلية (OpEx) تُستخدم لتغطية نفقات التشغيل الأساسية. هذا التباين البسيط هو أوضح طريقة لتوضيح الفرق بين النفقات الرأسمالية والتشغيلية. النفقات التشغيلية، والتي تُكتب أحيانًا بالنفقات التشغيلية، هي تكلفة تسيير العمليات اليومية: التكاليف المتكررة التي تُبقي العمل مستمرًا. التوقف عن دفعها يعني عدم فقدان القيمة تدريجيًا على مدى خمس سنوات، بل التوقف فورًا.

تشمل المصاريف التشغيلية المعتادة الرواتب والأجور والإيجار، وفواتير الخدمات العامة، والتأمين، بالإضافة إلى اشتراكات البرامج المتزايدة التي تستخدمها معظم الشركات حاليًا. تُصنف هذه المصاريف ضمن المصاريف التشغيلية (OpEx)، حيث يتم تكبدها واستخدامها خلال نفس الفترة المحاسبية، وبالتالي يتم تحميلها على المصروفات فورًا. تظهر هذه المصاريف في قائمة الدخل، وليس في الميزانية العمومية، وعادةً ما تكون قابلة للخصم بالكامل في السنة التي يتم دفعها فيها.

لنعد إلى التعدين كمثال واضح. بمجرد تثبيت أجهزة التعدين، تصبح الكهرباء التكلفة التشغيلية الرئيسية، حيث تستنزف ما يُقدّر بنحو 75 إلى 85 بالمئة من نفقات التشغيل الجارية للمعدّن اعتبارًا من منتصف عام 2026. أضف إلى ذلك رسوم المجمعات، وعرض النطاق الترددي، وصيانة المرافق، ورواتب الموظفين الذين يراقبون لوحات التحكم، لتحصل على فاتورة شهرية متكررة لا علاقة لها بالتكلفة الأولية للأجهزة. كانت النفقات الرأسمالية بمثابة الدفعة الأولى، أما نفقات التشغيل فهي عداد لا يتوقف عن الدوران.

النفقات الرأسمالية مقابل النفقات التشغيلية: الاختلافات الرئيسية التي تهم

إذا تجاهلنا المصطلحات المعقدة، فإن مسألة الإنفاق الرأسمالي مقابل الإنفاق التشغيلي تتلخص في سؤال واحد يطرحه المحاسبون عن كل دولار: هل سيستمر هذا الإنفاق في تحقيق عائد بعد هذا العام أم لا؟ إذا كانت الإجابة بنعم، فهو إنفاق رأسمالي ويتم رسملته. أما إذا كانت الإجابة بلا، فهو مصروف تشغيلي ويتم شطبه الآن. وكل ما عدا ذلك، من توقيت الضرائب وتأثيرها على التدفق النقدي إلى مرونتها، ينبع من هذا الخيار.

إليكم الاختلافات الرئيسية جنبًا إلى جنب.

| الأبعاد | النفقات الرأسمالية | النفقات التشغيلية |

|---|---|---|

| ما الذي يشتريه | الأصول طويلة الأجل (أجهزة الحفر، والخوادم، والمباني) | تكاليف التشغيل اليومية |

| حيث يتم تسجيله | الميزانية العمومية، ثم الاستهلاك | بيان الدخل، المصروفات الحالية |

| الأثر النقدي | دفعة مقدمة كبيرة | متكرر، يمكن التنبؤ به |

| توقيت الضرائب | يتم خصمها على مدى العمر الإنتاجي | تم خصم المبلغ بالكامل في نفس العام |

| المرونة | عالق، يصعب الرجوع للخلف | زيادة أو تقليل الحجم شهريًا |

| ملكية | أنت تملك الأصل | أنت تستأجر القدرة |

أين يظهر كل منها في بياناتك المالية؟

تظهر النفقات الرأسمالية أولاً كأصل في الميزانية العمومية، ثم تُدرج تدريجياً في قائمة الدخل كاستهلاك. أما النفقات التشغيلية فتُدرج مباشرةً في قائمة الدخل، المعروفة أيضاً بقائمة الأرباح والخسائر، دون أي بند في الميزانية العمومية. وفي قائمة التدفقات النقدية، يُصنف كل منهما في قسمين منفصلين: النفقات الرأسمالية ضمن أنشطة الاستثمار، والنفقات التشغيلية ضمن أنشطة التشغيل. مع أن المبلغ المدفوع هو نفسه، إلا أن بنود الإنفاق تختلف اختلافاً كبيراً في البيانات المالية للشركة.

الضرائب: الاستهلاك مقابل الخصم الفوري

هنا يبرز الفرق الجوهري بين النفقات الرأسمالية (CapEx) والنفقات التشغيلية (OpEx)، إذ يختلف التعامل المحاسبي لأغراض الضرائب اختلافًا كبيرًا. تُخصم النفقات التشغيلية بالكامل في السنة التي تُتكبد فيها. أما النفقات الرأسمالية، فتُستهلك، موزعةً الخصم على مدى العمر الإنتاجي للأصل وفقًا لجدول زمني مشابه لنظام MACRS الأمريكي ذي الخمس سنوات لأجهزة التعدين والحوسبة. وهناك نقطة مهمة جديرة بالمعرفة في البند رقم 2: فقد أعاد قانون الضرائب الأمريكي الأخير خصم الاستهلاك الإضافي بنسبة 100% ، مما يسمح للشركات بتسجيل مصروفات الأجهزة المؤهلة في السنة الأولى. وهذا يُعطي عملية شراء النفقات الرأسمالية توقيتًا ضريبيًا مماثلًا للنفقات التشغيلية، وهو أمر بالغ الأهمية لأي شخص يشتري أجهزة التعدين بكميات كبيرة.

كيفية حساب كل

المعادلات أبسط مما تبدو عليه. تُحسب النفقات الرأسمالية لفترة معينة بطرح قيمة الفترة السابقة من قيمة الممتلكات والمنشآت والمعدات الحالية، ثم إضافة قيمة الاستهلاك. أما النفقات التشغيلية، فهي تقريبًا تكلفة البضائع المباعة مضافًا إليها المصاريف التشغيلية المستخرجة مباشرة من قائمة الدخل. بالنسبة لشركات التعدين الصغيرة، تُمثل النفقات الرأسمالية فاتورة أجهزة التعدين، بينما تُمثل النفقات التشغيلية فواتير الكهرباء لمدة اثني عشر شهرًا.

تعدين العملات المشفرة: النفقات الرأسمالية والتشغيلية بالأرقام الحقيقية

قد يكون تعدين البيتكوين أنقى نموذج لنفقات رأس المال ونفقات التشغيل على الإطلاق. يمكنك تقريبًا مشاهدة رأس المال يتحول إلى تكلفة تشغيلية في الوقت الفعلي: أصل ثابت يدور في جهاز، يحول الكهرباء باستمرار إلى تجزئات، وتأمل أن تحصل على عملات رقمية. تخلط معظم الشركات بين هذين الأمرين، بينما يفصل التعدين بينهما بوضوح تام.

تعتبر منصات الحفر والتجهيزات من النفقات الرأسمالية

كل ما تشتريه لمرة واحدة يُعتبر إنفاقًا رأسماليًا. أجهزة تعدين العملات الرقمية ASIC، التي تتراوح أسعارها بين 4000 و12000 دولار أمريكي للجهاز الواحد، وخزانات التبريد بالغمر، والمحولات الكهربائية، والرفوف، والمبنى نفسه. هذا هو الجزء الذي يُحمّل بتكاليف باهظة في البداية، وقد تصل إلى ملايين الدولارات قبل أن يحقق المشروع أي ربح. وكما ذُكر، غالبًا ما يستطيع مُعدّنو العملات الرقمية في الولايات المتحدة (2026) خصم تكلفة هذه الأجهزة في السنة الأولى بموجب إعادة تفعيل ميزة الاستهلاك الإضافي، مما يُخفف من وطأة التكلفة النقدية، ولكنه لا يُغير من طبيعة الإنفاق: فهو استثمار في أصول طويلة الأجل مملوكة لك.

تُعتبر تكاليف الكهرباء والاستضافة من النفقات التشغيلية.

والآن ننتقل إلى عداد الكهرباء. تُعدّ الطاقة النفقة التشغيلية الأكبر في تعدين العملات الرقمية، إذ تُشكّل ما بين 75% و85% من التكاليف الجارية ، ولذلك يُولي المُعدّنون اهتمامًا بالغًا لسعر الكهرباء أكثر من اهتمامهم بأجهزتهم. الحسابات لا ترحم. تحتاج العمليات الصناعية إلى ما يُقارب 0.07 إلى 0.08 دولار أمريكي لكل كيلوواط/ساعة لتحقيق الربحية، وأي سعر يزيد عن 0.12 دولار أمريكي لكل كيلوواط/ساعة يُؤدي إلى خسارة معظم أجهزة التعدين. إجمالًا، كلّف تعدين بيتكوين واحد ما يُقدّر بـ 40,000 إلى 80,000 دولار أمريكي للمُشغلين الصناعيين في منتصف عام 2004. بعد انخفاض مكافأة تعدين البيتكوين إلى 3.125 بيتكوين في عام 2024، أصبحت تكاليف التشغيل هي العامل الحاسم في استمرارية العمل.

التعدين السحابي مقابل التعدين المستضاف: تغيير المزيج

هنا يصبح اختيار الإنفاق الرأسمالي أو التشغيلي استراتيجياً. يحوّل التعدين السحابي العملية بأكملها إلى إنفاق تشغيلي: أنت تستأجر قوة التعدين، ولا تملك شيئاً، وتدفع رسوماً دورية. يبدو الأمر مثالياً نظرياً، لكن نادراً ما أرى أن هذه الزيادة تترك هامش ربح حقيقي بالأسعار الحالية. أما التعدين المُستضاف فهو الخيار الوسط الشائع: أنت تشتري جهاز التعدين، وهو إنفاق رأسمالي بالإضافة إلى الميزة الضريبية لامتلاكه، لكنك تُسند إدارة الطاقة والمرافق إلى مُضيف، وهو إنفاق تشغيلي. يوضح الجدول أدناه كيف تُقسّم النماذج الثلاثة نفس النشاط.

| نموذج | الأجهزة | التكلفة الأولية | التكاليف المستمرة | هل أنت مالك جهاز النقل؟ |

|---|---|---|---|---|

| التعدين الذاتي | نفقاتك الرأسمالية | عالي | الطاقة والصيانة (نفقات التشغيل) | نعم |

| التعدين المستضاف | نفقاتك الرأسمالية | عالي | رسوم الاستضافة تغطي تكاليف الطاقة (نفقات التشغيل) | نعم |

| التعدين السحابي | مقدم الخدمة | قليل | الاشتراك أو العقد (نفقات التشغيل) | لا |

العُقد، والمُدقِّقون، وعمليات الأعمال في مجال العملات المشفرة

يحظى التعدين بالاهتمام الأكبر، لكن الانقسام نفسه يسود باقي عمليات العملات الرقمية. سواءً أكان تشغيل عقدة بلوك تشين أو مدقق تخزين، فإنك تواجه الانقسام نفسه. عند شراء خادم خاص واستضافته في المنزل أو في مركز بيانات، يُعتبر الجهاز استثمارًا رأسماليًا، بينما تُعتبر تكلفة النطاق الترددي والكهرباء تكاليف تشغيلية للحفاظ على اتصاله بالإنترنت. أما عند استئجار خادم افتراضي من مزود خدمة سحابية، فإن العملية برمتها تنهار إلى بند تشغيلي متكرر واحد، دون الحاجة إلى امتلاك أي أجهزة أو استهلاكها.

يتكرر هذا النمط مع أي شركة تتعامل مع العملات الرقمية. يمكن للتاجر الراغب في قبول البيتكوين بناء نظام دفع داخلي، وهو مشروع رأسمالي يشمل الخوادم والأمان والمطورين، أو ببساطة استخدام بوابة دفع رقمية مستضافة ودفع رسوم دورية بسيطة لكل معاملة. أحد الخيارين مكلف للغاية ويستمر معك للأبد؛ أما الآخر فهو نفقات تشغيلية بحتة تتناسب مع حجم المبيعات وتختفي بمجرد التوقف عن الدفع - نفس المفاضلة بين النفقات الرأسمالية والتشغيلية، ولكن في سياق قطاع مختلف. لا يُعد أي منهما خيارًا أفضل بالضرورة، بل يُصنّف التكلفة في خانات مختلفة ويُقدّم لك مجموعة مختلفة من المفاضلات.

التحول السحابي من النفقات الرأسمالية إلى النفقات التشغيلية

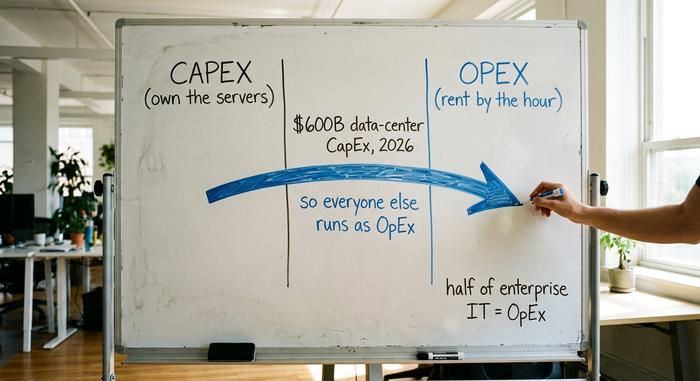

عند النظر إلى الصورة الأوسع، يمكنك أن ترى كيف ينتقل اقتصاد التكنولوجيا بأكمله بهدوء من الإنفاق الرأسمالي إلى الإنفاق التشغيلي. الحوسبة السحابية هي المحرك الأساسي. والسبب الأهم الذي يمكّن الشركات الناشئة من إدارة بنية تحتية عالمية دون شراء خادم واحد هو أن جهة أخرى قد اشترته بالفعل.

الأرقام مذهلة. من المتوقع أن تستثمر أكبر شركات الحوسبة السحابية أكثر من 600 مليار دولار من النفقات الرأسمالية في مراكز البيانات خلال عام 2005 ، بزيادة تقارب 36% على أساس سنوي، حيث تقترب أمازون وحدها من 200 مليار دولار. وتشير تقديرات غارتنر إلى أن الإنفاق العالمي على أنظمة مراكز البيانات سيتجاوز 788 مليار دولار في عام 2006. كل هذه الأموال موجودة لتمكين الآخرين من استئجار خدمات الحوسبة كنفقات تشغيلية بالساعة. ويقدر المحللون أن أكثر من نصف إنفاق الشركات على تكنولوجيا المعلومات يُصنف الآن كنفقات تشغيلية بدلاً من نفقات رأسمالية.

لقد روى قطاع البرمجيات القصة نفسها أولاً. فالانتقال من التراخيص الدائمة التي تُشترى بالكامل (نفقات رأسمالية) إلى اشتراكات البرمجيات كخدمة (SaaS) التي تُستأجر شهرياً (نفقات تشغيلية) قد حوّل إنفاق قطاع بأكمله. وازدهار تعدين العملات الرقمية السحابي ليس إلا جانباً آخر من هذه التجارة: ادفع حسب الاستخدام، ولا تملك شيئاً، وحافظ على مرونتك.

النفقات الرأسمالية أم النفقات التشغيلية: أيهما أفضل لميزانيتك؟

لا توجد إجابة أفضل بشكل مطلق، وأي شخص يدّعي خلاف ذلك إنما يروج لمنتج ما. يُعدّ اختيار الإنفاق الرأسمالي أو التشغيلي بمثابة مفاضلة بين تحقيق أقصى استفادة والحفاظ على مرونة التدفق النقدي، ويتغير الخيار الأمثل تبعًا لحجم أعمالك، ووضعك الضريبي، ومدى ثقتك بالمستقبل.

يُعدّ الاستثمار الرأسمالي (CapEx) خيارًا مثاليًا لتحقيق قيمة طويلة الأجل والتحكم الكامل. فأنت تمتلك الأصل، وتستفيد من مزايا ضريبة الاستهلاك، وعلى المدى البعيد، يكون التملك عادةً أرخص من الاستئجار. لكنّ المشكلة تكمن في رأس المال: إذ تُخصّص مبلغًا كبيرًا مُقدّمًا، وتلتزم بالأصل في حال تغيّر السوق. أما الاستثمار التشغيلي (OpEx) فيتميز بالمرونة. فأنت تحافظ على السيولة، وتُعدّل حجم الإنفاق شهريًا، وتبقى تكاليفك قابلة للتنبؤ، وهو أمرٌ بالغ الأهمية لوضع الميزانية في المراحل الأولى والتخطيط المالي الفعّال. لكنّ المشكلة تكمن في أن الاستئجار الدائم غالبًا ما يكون أكثر تكلفةً في المجمل، ولا يُتيح لك بناء أصل حقيقي.

تحدد معظم الشركات حدًا أدنى لرأس المال، يتراوح عادةً بين بضع مئات إلى بضعة آلاف من الدولارات، حيث تُسجل جميع النفقات دونه كمصروفات للحفاظ على بساطة الحسابات. أما فوق هذا الحد، فيُثار الجدل حول ما إذا كانت النفقات الرأسمالية أم التشغيلية، وتصبح إدارة النفقات الرأسمالية بكفاءة مهارةً حقيقية. وينطبق هذا الأمر على العملات الرقمية: امتلك أجهزتك حيث تكون الطاقة رخيصة ويمكنك استضافتها، أو استخدم التعدين السحابي عندما يتعذر ذلك، وتقبّل هامش الربح الأقل كثمن للمرونة.

| الإنفاق الرأسمالي المرن إذا... | إدارة النفقات التشغيلية بكفاءة إذا... |

|---|---|

| لديك نقود وتريد امتلاك الأصل | التدفق النقدي محدود أو غير متوقع |

| الطاقة أو الاستخدام رخيصة ومستقرة على المدى الطويل | تحتاج إلى زيادة أو تقليل حجم العمل بسرعة. |

| إن ميزة استهلاك الضرائب مهمة بالنسبة لك | تريد تكاليف شهرية ثابتة يمكن التنبؤ بها |

| ستستخدم هذا الأصل لسنوات عديدة | تتغير التكنولوجيا بسرعة |

خلاصة القول حول الإنفاق الرأسمالي مقابل الإنفاق التشغيلي

النفقات الرأسمالية والتشغيلية ليست مجرد تفاصيل محاسبية يتجادل حولها فريق المالية. إنها تحدد أمراً جوهرياً: ما إذا كانت عملية الشراء ستصبح أصلاً تملكه وتستهلك قيمته، أم فاتورة تستمر في سدادها حتى تتوقف. يُظهر تعدين البيتكوين كلا الأمرين معاً، جهاز التعدين وعداد الطاقة جنباً إلى جنب، وهذا تحديداً ما يجعله أداة تعليمية واضحة. في المرة القادمة التي تواجه فيها إنفاقاً كبيراً، كخادم أو منصة برمجية أو مجموعة من أجهزة التعدين، اسأل السؤال الوحيد المهم هنا: في أي خانة يندرج هذا البند، وما تأثيره على فاتورة الضرائب والتدفق النقدي؟ إذا أجبت بشكل صحيح، فستُدار الميزانية بشكل جيد.