Investissements d’investissement (CapEx) vs investissements opérationnels (OpEx) : principales différences, des installations de minage aux plateformes de production.

L'achat d'un mineur de bitcoins suffit à saisir pleinement la notion de dépenses d'investissement (CapEx) et de dépenses d'exploitation (OpEx) en un après-midi. Vous déboursez environ 5 700 $ pour une machine ASIC, vous l'installez dans un rack, et cet argent est dépensé en une seule fois. Puis, la deuxième facture arrive et ne s'arrête jamais : l'électricité, à chaque seconde de fonctionnement de la machine. Un paiement vous a permis d'acquérir un actif. L'autre sert à le maintenir en état de marche. Cette distinction entre dépenses d'investissement et dépenses d'exploitation est fondamentale pour toutes les entreprises du monde, du café du coin au centre de données hyperscale. Ce guide explique en détail ce que sont chacune de ces catégories, comment les comptables et les autorités fiscales les traitent différemment, les formules de calcul et comment déterminer de quel côté de la ligne se situe votre prochain achat.

Que signifie réellement l'acronyme CAPEx ?

Les dépenses d'investissement (CapEx) ne sont pas simplement un terme savant pour désigner des dépenses importantes. Il s'agit d'une somme d'argent dépensée pour acquérir ou moderniser un actif que vous utiliserez pendant des années, et non d'une dépense immédiate. Puisque l'actif continue de fonctionner longtemps après son acquisition, la comptabilité refuse de déduire la totalité du coût en une seule fois. L'achat est donc inscrit au bilan comme un actif immobilisé, et son amortissement est progressif sur sa durée d'utilisation.

Pensez machines, véhicules et immobilisations comme les bâtiments et les terrains sur lesquels ils sont bâtis. La cryptomonnaie concrétise rapidement tout cela. Un système ASIC moderne coûte entre 4 000 et 12 000 dollars l'unité, une machine de milieu de gamme de classe S21 coûtant environ 5 700 dollars au milieu des années 2000. Achetez-en une centaine, ajoutez le système de refroidissement, les racks, l'installation électrique et le bail de l'entrepôt, et vous obtenez un investissement conséquent avant même d'avoir miné une seule cryptomonnaie.

Les dépenses d'investissement (CapEx) ne sont pas toujours tangibles. Les actifs incorporels comptent également : les licences de logiciels acquises, les brevets et les investissements en recherche et développement capitalisés sont tous inclus dans cette catégorie. Le principe est simple : il s'agit d'un investissement à long terme dont on attend les bénéfices pour l'entreprise pendant plusieurs années. Le coût est donc étalé sur plusieurs années au lieu d'être comptabilisé en une seule fois. C'est cette distinction entre les dépenses d'investissement (CapEx) et les dépenses d'exploitation (OpEx), qui détermine la manière dont chaque acquisition est inscrite dans les états financiers.

Quelles dépenses d'exploitation (OpEx) couvrent les dépenses quotidiennes

Si les dépenses d'investissement (CapEx) servent à acheter la machine, les dépenses d'exploitation (OpEx) permettent de la faire fonctionner, littéralement. Cette simple distinction illustre parfaitement la différence entre CapEx et OpEx. Les OpEx, parfois appelées dépenses opérationnelles, correspondent aux coûts liés au fonctionnement quotidien de l'entreprise : les dépenses récurrentes qui assurent son activité immédiatement. En cessant de les payer, vous évitez une perte de valeur progressive sur cinq ans. Vous y mettez fin dès aujourd'hui.

Les dépenses courantes comprennent les salaires, les loyers, les factures d'énergie, les assurances et les nombreux abonnements logiciels dont la plupart des entreprises ont besoin. Ces charges d'exploitation sont comptabilisées et utilisées au cours du même exercice comptable ; elles sont donc immédiatement déduites. Elles figurent dans le compte de résultat, et non dans le bilan, et sont généralement déductibles intégralement l'année de leur paiement.

Revenons au secteur minier pour un exemple concret. Une fois les installations de minage en place, l'électricité devient le principal poste de dépenses, représentant environ 75 à 85 % des dépenses d'exploitation courantes d'un mineur (chiffres du milieu de l'année 2026). Ajoutez à cela les frais de pool, la bande passante, la maintenance des installations et le personnel de surveillance, et vous obtenez une facture mensuelle récurrente sans aucun rapport avec le coût initial du matériel. Les dépenses d'investissement (CapEx) représentaient l'acompte. Les dépenses d'exploitation, elles, sont un coût permanent.

Investissements d'investissement (CapEx) vs dépenses d'exploitation (OpEx) : les principales différences qui comptent

En simplifiant à l'extrême la question de la distinction entre dépenses d'investissement (CapEx) et dépenses d'exploitation (OpEx), on se résume à une question fondamentale en comptabilité : cet achat sera-t-il rentable après cette année ? Si oui, il s'agit d'une dépense d'investissement, et elle est donc capitalisée. Si non, il s'agit d'une charge d'exploitation, et elle est immédiatement amortie. Tout le reste – le calendrier fiscal, l'impact sur la trésorerie, la flexibilité – découle de ce choix.

Voici les principales différences côte à côte.

| Dimension | Investissements en capital | OpEx |

|---|---|---|

| Ce que cela permet d'acheter | Actifs à long terme (plateformes de forage, serveurs, bâtiments) | coûts de fonctionnement quotidiens |

| Là où il est enregistré | Bilan, puis amortissement | État des résultats, déduit maintenant |

| Impact sur la trésorerie | Grand devant | Récurrent, prévisible |

| Calendrier fiscal | Déduit sur la durée de vie utile | Déduction intégrale la même année |

| Flexibilité | Bloqué, difficile à inverser | Augmenter ou réduire le volume mensuellement |

| Possession | Vous êtes propriétaire de l'actif | Vous louez la capacité |

Où chaque élément figure dans vos états financiers

Les dépenses d'investissement (CapEx) apparaissent d'abord à l'actif du bilan, puis sont progressivement comptabilisées dans le compte de résultat sous forme d'amortissements. Les dépenses d'exploitation (OpEx), quant à elles, sont intégralement inscrites au compte de résultat. Dans le tableau des flux de trésorerie, elles figurent dans des catégories distinctes : les CapEx dans les activités d'investissement, les OpEx dans les activités d'exploitation. Il s'agit pourtant des mêmes sommes dépensées, mais de lignes très différentes dans les états financiers de l'entreprise.

Fiscalité : amortissement ou déduction immédiate

C'est là que la différence entre les dépenses d'investissement (CapEx) et les dépenses d'exploitation (OpEx) prend tout son sens, car leur traitement comptable à des fins fiscales diffère considérablement. Les dépenses d'exploitation sont déductibles à 100 % l'année de leur engagement. Les dépenses d'investissement, quant à elles, sont amorties, la déduction étant répartie sur la durée de vie utile de l'actif selon un barème similaire à celui du système MACRS américain (5 ans) pour le matériel de minage et de calcul. Un point important à retenir : la récente réforme fiscale américaine a rétabli l'amortissement accéléré à 100 % , permettant aux entreprises d'imputer les dépenses du matériel éligible dès la première année. De ce fait, un achat effectué dans le cadre d'une dépense d'investissement bénéficie d'un calendrier fiscal similaire à celui des dépenses d'exploitation, ce qui est crucial pour quiconque achète des équipements en grande quantité.

Comment calculer chaque

Les formules sont moins compliquées qu'il n'y paraît. Les dépenses d'investissement (CapEx) pour une période donnée correspondent aux immobilisations corporelles actuelles moins celles de la période précédente, plus l'amortissement. Les dépenses d'exploitation (OpEx) correspondent approximativement au coût des marchandises vendues plus les charges d'exploitation, telles qu'elles apparaissent dans le compte de résultat. Pour une petite entreprise minière, les CapEx représentent la facture des installations de forage ; les OpEx, douze mois de factures d'électricité.

Minage de cryptomonnaies : les dépenses d’investissement et d’exploitation en chiffres réels

Le minage de bitcoins est peut-être le modèle le plus pur de distinction entre investissements initiaux et coûts d'exploitation jamais conçu. On peut presque observer en temps réel la transformation du capital en frais d'exploitation : un actif fixe fonctionnant en continu, convertissant inlassablement l'électricité en puissance de calcul et, on l'espère, en cryptomonnaie. La plupart des entreprises confondent les deux. Le minage, lui, les sépare avec une clarté implacable.

Les installations et leur construction représentent des dépenses d'investissement (CapEx).

Tout achat initial constitue une dépense d'investissement. Les mineurs ASIC, dont le prix varie entre 4 000 et 12 000 dollars chacun, les réservoirs de refroidissement par immersion, les transformateurs, les racks et le bâtiment lui-même représentent la part la plus importante des dépenses initiales, pouvant atteindre des millions avant même que l'exploitation ne génère le moindre profit. Comme indiqué, les mineurs américains de cryptomonnaies peuvent souvent amortir ce matériel dès la première année grâce au rétablissement de l'amortissement accéléré, ce qui atténue l'impact financier, mais ne change rien à la nature de ces dépenses : un investissement dans des actifs à long terme dont vous êtes propriétaire.

L'électricité et l'hébergement sont des dépenses d'exploitation.

Parlons maintenant du compteur. L'électricité représente le principal poste de dépenses dans le minage, soit 75 à 85 % des coûts d'exploitation . C'est pourquoi les mineurs se préoccupent davantage de leur tarif d'électricité que de leur matériel. Le calcul est implacable. Les opérations industrielles ont besoin d'environ 0,07 à 0,08 dollar par kilowattheure pour rester rentables, et tout prix supérieur à 0,12 dollar par kilowattheure rend la plupart des installations non rentables. Au total, le minage d'un seul bitcoin coûtait entre 40 000 et 80 000 dollars aux opérateurs industriels au milieu des années 2000. Après la réduction de moitié de la récompense par bloc à 3,125 BTC en 2024, ces coûts d'exploitation détermineront qui survivra et qui abandonnera le minage.

Exploitation minière dans le cloud vs hébergée : faire évoluer la donne.

C’est là que le choix entre CapEx et OpEx devient stratégique. Le minage en nuage transforme l’intégralité de l’opération en OpEx : vous louez de la puissance de calcul, vous ne possédez rien et vous payez un abonnement. Sur le papier, c’est avantageux, mais j’ai rarement constaté que cette prime dégage une réelle marge aux prix actuels. Le minage hébergé est la solution intermédiaire la plus courante : vous achetez le matériel (capEx) auquel s’ajoute l’avantage fiscal lié à la propriété, mais vous sous-traitez la gestion de l’énergie et des infrastructures à un hébergeur (OpEx). Le tableau ci-dessous illustre la répartition de cette activité entre les trois modèles.

| Modèle | Matériel | Coût initial | Coût permanent | Vous êtes propriétaire de la plateforme ? |

|---|---|---|---|---|

| Auto-extraction | Vos dépenses d'investissement | Haut | Énergie et maintenance (OpEx) | Oui |

| Exploitation minière hébergée | Vos dépenses d'investissement | Haut | Les frais d'hébergement couvrent les dépenses d'énergie (OpEx). | Oui |

| Exploitation minière en nuage | Fournisseur | Faible | Abonnement ou contrat (OpEx) | Non |

Nœuds, validateurs et opérations commerciales crypto

Le minage est sous les feux des projecteurs, mais cette même dichotomie s'applique à l'ensemble des opérations commerciales du secteur des cryptomonnaies. Que vous gériez un nœud blockchain ou un validateur de staking, vous êtes confronté au même dilemme. Si vous achetez votre propre serveur et l'hébergez chez vous ou dans une baie, la machine représente une dépense d'investissement (CapEx), tandis que la bande passante et l'électricité constituent des dépenses d'exploitation (OpEx), c'est-à-dire les coûts opérationnels liés à son maintien en ligne. En revanche, si vous louez un serveur virtuel auprès d'un fournisseur de cloud, tout se résume à une seule ligne de dépenses d'exploitation récurrentes (OpEx), sans matériel à posséder ni à amortir.

Le même schéma se répète pour toute entreprise utilisant les cryptomonnaies. Un commerçant souhaitant accepter le bitcoin peut développer une infrastructure de paiement en interne (un projet d'investissement conséquent avec serveurs, sécurité et développeurs) ou simplement utiliser une passerelle de paiement crypto hébergée et payer des frais récurrents minimes par transaction. Une option nécessite d'importants investissements initiaux et vous engage définitivement ; l'autre représente uniquement des dépenses d'exploitation qui augmentent avec le chiffre d'affaires et disparaissent dès que vous cessez votre activité : le même compromis entre investissements initiaux et dépenses d'exploitation, appliqué à un secteur différent. Aucune n'est intrinsèquement plus avantageuse. Elles répartissent simplement les coûts différemment et impliquent des compromis différents.

Le passage du cloud des dépenses d'investissement aux dépenses d'exploitation

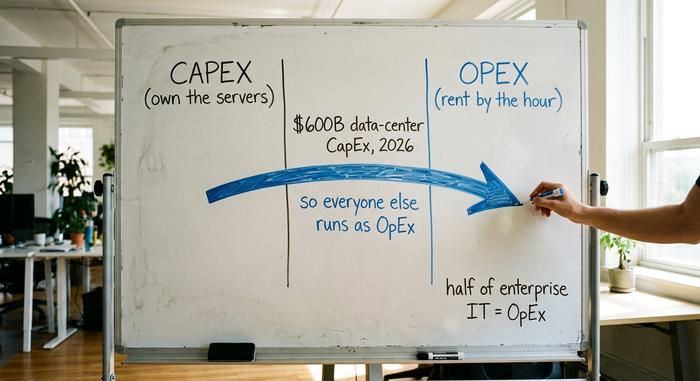

En prenant du recul, on constate que l'ensemble du secteur technologique transfère discrètement ses dépenses de la colonne des investissements (CapEx) à celle des dépenses d'exploitation. Le cloud en est le moteur. La principale raison pour laquelle une startup peut déployer une infrastructure mondiale sans acheter un seul serveur est que quelqu'un d'autre l'a déjà acquis.

Les chiffres sont stupéfiants. Les plus grands fournisseurs de services cloud s'apprêtent à investir plus de 600 milliards de dollars en dépenses d'investissement dans les centres de données en 2025 , soit une hausse d'environ 36 % sur un an, Amazon à lui seul avoisinant les 200 milliards de dollars. Gartner estime les dépenses mondiales en systèmes de centres de données à plus de 788 milliards de dollars pour 2026. Tous ces capitaux sont destinés à permettre à tous les autres de louer des ressources informatiques à l'heure, sous forme de frais d'exploitation. Les analystes estiment que plus de la moitié des dépenses informatiques des entreprises sont désormais structurées comme des dépenses d'exploitation plutôt que comme des dépenses d'investissement.

Le secteur des logiciels a connu le même phénomène en premier. Le passage des licences perpétuelles achetées définitivement (CapEx) aux abonnements SaaS loués mensuellement (OpEx) a entraîné une transformation radicale des dépenses de toute une industrie. L'essor du minage de cryptomonnaies dans le cloud n'est qu'un autre exemple de cette même tendance : paiement à l'usage, absence de propriété, flexibilité garantie.

Investissements en capital (CapEx) ou dépenses d'exploitation (OpEx) : lequel est le plus avantageux pour votre budget ?

Il n'existe pas de solution universellement meilleure, et quiconque prétend le contraire cherche à vous vendre quelque chose. Investir dans les dépenses d'investissement (CapEx) ou les dépenses d'exploitation (OpEx) implique de trouver un équilibre entre la maîtrise des opportunités de croissance et la flexibilité de votre trésorerie. Le choix le plus judicieux dépend de votre taille, de votre situation fiscale et de votre confiance dans l'avenir.

Les investissements en capital (CapEx) sont avantageux si vous recherchez la valeur et le contrôle à long terme. Vous êtes propriétaire du bien, vous bénéficiez de l'amortissement fiscal et, sur le long terme, l'achat est généralement plus économique que la location. Le principal inconvénient réside dans l'investissement initial : vous engagez une somme importante et vous êtes lié par le bien en cas de retournement du marché. Les dépenses d'exploitation (OpEx) offrent quant à elles une grande flexibilité. Vous préservez votre trésorerie, vous pouvez adapter vos dépenses mensuelles et vos coûts restent prévisibles, un atout précieux pour l'établissement du budget initial et une planification financière efficace. En revanche, la location à long terme coûte souvent plus cher au final et vous ne constituez jamais un véritable patrimoine.

La plupart des entreprises fixent un seuil de capitalisation, souvent de quelques centaines à quelques milliers de dollars, en dessous duquel toutes les dépenses sont comptabilisées en charges pour simplifier la comptabilité. Au-delà de ce seuil, le débat entre investissements en capital et investissements opérationnels se pose, et la maîtrise des investissements devient une véritable compétence. Dans le secteur des cryptomonnaies, le principe est simple : posséder ses propres installations là où l’électricité est bon marché et où l’hébergement est possible, ou recourir au minage dans le cloud lorsque ce n’est pas possible, et accepter une marge plus faible comme prix de la flexibilité.

| Investissements allégés si... | OpEx allégé si... |

|---|---|

| Vous disposez de liquidités et souhaitez devenir propriétaire de l'actif. | Les flux de trésorerie sont tendus ou imprévisibles. |

| L'énergie ou la consommation est bon marché et stable à long terme. | Vous devez adapter rapidement votre échelle, à la hausse comme à la baisse. |

| L'avantage fiscal lié à l'amortissement est important pour vous. | Vous souhaitez des coûts mensuels prévisibles |

| Vous utiliserez cet actif pendant de nombreuses années. | La technologie évolue rapidement |

Conclusion sur les dépenses d'investissement (CapEx) par rapport aux dépenses d'exploitation (OpEx)

Les dépenses d'investissement (CapEx) et les dépenses d'exploitation (OpEx) ne sont pas de simples détails comptables sur lesquels l'équipe financière peut se disputer. Elles déterminent quelque chose de concret : un achat devient-il un actif que vous possédez et amortissez, ou une dépense que vous devez payer jusqu'à son terme ? Le minage de Bitcoin illustre ces deux aspects simultanément, avec la plateforme et le compteur d'énergie côte à côte, ce qui en fait un outil pédagogique si efficace. La prochaine fois que vous serez confronté à une dépense importante – un serveur, une plateforme logicielle, un rack de mineurs –, posez-vous la seule question qui compte : dans quelle catégorie doit-elle être classée ? Quel sera son impact sur mes impôts et ma trésorerie ? Si vous répondez correctement à cette question, votre budget s'équilibrera en grande partie de lui-même.