VOO स्टॉक 2026: उबाऊ होने के बावजूद 0.03% की बढ़त क्यों कायम है?

वैनगार्ड का S&P 500 ETF — यानी VOO स्टॉक, जिसे अधिकांश इंडेक्स निवेशक अपने दीर्घकालिक पोर्टफोलियो के केंद्र में रखते हैं — की लागत प्रति सौ डॉलर पर प्रति वर्ष तीन सेंट है। अमेरिका के 84 प्रतिशत लार्ज-कैप सक्रिय प्रबंधक दस वर्षों में इसके बेंचमार्क को मात नहीं दे सकते, और बीस वर्षों में यह आंकड़ा 90 प्रतिशत से ऊपर पहुंच जाता है। गणित में कोई बदलाव नहीं आया है; केवल इसके विपणन का तरीका बदला है। जबकि सुर्खियां खुदरा निवेशकों का ध्यान AI सिंगल-स्टॉक निवेश, असफल SPAC रैंप और क्रिप्टो चक्रों की ओर खींचती रहती हैं, VOO चुपचाप एक ऐसा फंड बन गया है जो अधिकांश देशों के GDP से भी बड़ा है, क्योंकि इसने एक काम बखूबी किया है: इंडेक्स को खरीदना और फिर खुद को अलग कर लेना। यह गाइड विस्तार से बताता है कि VOO वास्तव में क्या है, कैसे इसकी कीमत और प्रदर्शन मिलकर एक ट्रिलियन डॉलर के संयुक्त शेयर वर्ग में तब्दील हो गए, VOO SPY और IVV के साथ तीन-तरफ़ा प्रतिस्पर्धा में क्यों शामिल है जो लागत के प्रति सजग निवेशकों के लिए महत्वपूर्ण है, 2023 में वैनगार्ड के कर-दक्षता पेटेंट की समय सीमा समाप्त होने पर क्या बदलाव आया, और फंड के भीतर वास्तविक जोखिम कहां मौजूद है।

VOO क्या है और वैनगार्ड फंड कैसे काम करता है

संरचना से शुरुआत करते हैं। VOO, Vanguard 500 Index Fund का ETF शेयर वर्ग है, जिसे बोगल ने 1976 में बनाया था और जिसने पहली बार अमेरिकी खुदरा निवेशकों को इंडेक्स तक पहुंच प्रदान की थी। ETF रैपर 7 सितंबर, 2010 को जोड़ा गया था। इसका टिकर NYSE Arca पर ट्रेड करता है। आंतरिक रूप से, फंड पूर्ण प्रतिकृति का उपयोग करता है: यह सभी 500 S&P 500 घटकों को उनके फ्लोट-एडजस्टेड मार्केट-कैप भार में रखता है, न कि किसी सैंपलिंग शॉर्टकट का।

कानूनी तौर पर, यह एक ओपन-एंड ईटीएफ है जिसे आंतरिक राजस्व संहिता (आरआईसी) के तहत एक विनियमित निवेश कंपनी के रूप में मान्यता प्राप्त है। यह वाक्यांश महत्वपूर्ण है क्योंकि आगे चर्चा की जाने वाली कर व्यवस्था आरआईसी की इस योग्यता पर निर्भर करती है। वैनगार्ड का इक्विटी इंडेक्स ग्रुप 1976 से इस रणनीति का संचालन कर रहा है। उद्योग के हिसाब से मैनेजरों का बदलाव असामान्य रूप से कम है। 2024 में संयुक्त शेयर-श्रेणी एयूएम (म्यूचुअल फंड और ईटीएफ) 1 ट्रिलियन डॉलर से अधिक हो गया। अकेले ईटीएफ श्रेणी में 27 मई, 2026 को 973.4 बिलियन डॉलर थे, जिससे वीओओ दुनिया के तीन सबसे बड़े व्यक्तिगत ईटीएफ में शामिल हो गया।

VOO शेयर की कीमत और प्रदर्शन 2024–2026

VOO चार्ट को एक दीर्घकालिक कंपाउंडर की तरह पढ़ें, न कि ट्रेडिंग उपकरण की तरह। 27 मई, 2026 को NAV: $689.96। 52-सप्ताह की रेंज: $536.16 से $691.51। वैनगार्ड के फैक्टशीट के अनुसार, 31 मार्च, 2026 तक वार्षिक रिटर्न +14.24% रहा, जो कि S&P 500 के दस प्रतिशत के दीर्घकालिक औसत से काफी अधिक है। इंडेक्स का 2024 कैलेंडर वर्ष का रिटर्न +25.0% था, और VOO ने इसे कुछ बेसिस पॉइंट्स के भीतर ट्रैक किया। फिर Q1 में गिरावट आई। 31 मार्च तक साल-दर-साल -4.34% की गिरावट ने अप्रैल में हर "बेयर मार्केट रीसेट" की खबर को जन्म दिया। मई के अंत तक, पिछले बारह महीनों का रिटर्न - जिसमें गिरावट और रिकवरी दोनों शामिल हैं - +31.15% था। यह वह आंकड़ा है जिस पर नज़र रखना फायदेमंद है। दस साल पहले VOO में 1,000 डॉलर का निवेश, लाभांश को पुनर्निवेशित करने के साथ, आज लगभग 3,800 डॉलर का है।

VOO बनाम SPY बनाम IVV: S&P 500 ETF में तीन प्रतिस्पर्धियों की होड़

एसएंडपी 500 के तीनों प्रमुख ईटीएफ एक ही सूचकांक को कवर करते हैं। इनमें अंतर लागत, संरचना और उपयोग के तरीके में है, न कि इस बात में कि वे किस सूचकांक को ट्रैक करते हैं। नीचे दी गई तालिका इसका सबसे संक्षिप्त सारांश प्रस्तुत करती है।

| मीट्रिक | वीओओ (वैनगार्ड) | स्पाई (स्टेट स्ट्रीट) | आईवीवी (आईशेयर्स) |

|---|---|---|---|

| जारीकर्ता | हरावल | स्टेट स्ट्रीट | काली चट्टान |

| आरंभ | 7 सितंबर, 2010 | 22 जनवरी, 1993 | 15 मई, 2000 |

| खर्चे की दर | 0.03% | 0.0945% | 0.03% |

| संरचना | ओपन-एंड ईटीएफ (दोहरी श्रेणी) | यूनिट इन्वेस्टमेंट ट्रस्ट | ओपन-एंड ईटीएफ |

| एयूएम (मई 2026) | $973 बिलियन ईटीएफ वर्ग | $560 बिलियन+ | $570 बिलियन+ |

| औसत दैनिक मात्रा | 5–7 मिलियन शेयर | 70–80 मिलियन शेयर | 4–5 मिलियन शेयर |

| विकल्पों की गहराई | मध्यम | इक्विटी ईटीएफ में सबसे गहरा | मामूली |

| कर दक्षता | उच्च (दिल की धड़कन के व्यापार) | मामूली (यूआईटी सीमाएं) | उच्च (दिल की धड़कन के व्यापार) |

यहां तीन बिंदु वास्तविक विश्लेषण का काम करते हैं। सबसे पहले लागत की बात करते हैं। SPY पर 0.0945% ब्याज दर और VOO पर 0.03% ब्याज दर के बीच, प्रति 100,000 डॉलर पर सालाना 64 डॉलर का अतिरिक्त खर्च आता है। मामूली। लेकिन 100,000 डॉलर की शुरुआती पूंजी पर तीस वर्षों में, पुनर्निवेश के प्रभावों से पहले ही कुल मिलाकर लगभग 1,900 डॉलर का अतिरिक्त शुल्क लगता है, और VOO में निवेश करने पर यह राशि कई गुना बढ़ जाती है। तो: देखने में मामूली लगता है, लेकिन सिर्फ पहली नजर में।

अब बात करते हैं संरचना की। SPY की स्थापना 1993 में यूनिट इन्वेस्टमेंट ट्रस्ट (UIT) के रूप में हुई थी, जो उस समय SEC के पास उपलब्ध सबसे सरल फंड प्रारूप था। UIT के नियम प्रतिभूतियों के उधार देने पर रोक लगाते हैं। साथ ही, ये नियम लाभांश को वितरण तिथियों के बीच तुरंत पुनर्निवेश करने की अनुमति देने के बजाय नकद में परिवर्तित करने के लिए बाध्य करते हैं। इन दोनों खामियों के कारण ट्रैकिंग में थोड़ी सी बाधा आती है। दूसरी ओर, VOO और IVV ओपन-एंड ETF हैं जो प्रतिभूतियों को उधार दे सकते हैं (एक छोटा लेकिन वास्तविक राजस्व स्रोत) और लाभांश प्राप्त होने के दिन ही उन्हें पुनर्निवेश कर सकते हैं। इन दोनों का संयुक्त प्रभाव पांच-वर्षीय ट्रैकिंग-त्रुटि डेटा में लगातार दिखाई देता है।

उपयोग का मामला अंत में। वॉल्यूम के मामले में SPY अभी भी सबसे आगे है। प्रतिदिन 80 मिलियन डॉलर के शेयरों का कारोबार एक ऐसा बिड-आस्क स्प्रेड उत्पन्न करता है जिसकी बराबरी दुनिया का कोई अन्य इक्विटी ETF नहीं कर सकता, और SPY पर ऑप्शंस चेन बेजोड़ है। यह संस्थागत निवेशकों और अल्पकालिक ऑप्शंस ट्रेडर्स के लिए महत्वपूर्ण है। ऐसे खुदरा निवेशकों के लिए जिन्हें इनमें से किसी की आवश्यकता नहीं है, VOO और IVV लागत के मामले में लगभग एक समान हैं, और शुल्क के मामले में दोनों SPY से थोड़े सस्ते हैं।

वैनगार्ड का पेटेंट समाप्त हो गया और 2023 में क्या बदलाव हुए

VOO के अधिकांश लेखों में इस बिंदु को नजरअंदाज कर दिया जाता है। यही वह पहलू है जो अगले दस वर्षों में फंड की प्रतिस्पर्धी स्थिति के लिए मायने रखता है।

2010 से 2023 तक, वैनगार्ड के पास ड्यूल-क्लास म्यूचुअल फंड और ईटीएफ शेयर संरचना पर एक अमेरिकी पेटेंट था, जिसने "हार्टबीट ट्रेड्स" को सक्षम बनाया: बड़े पैमाने पर ऐसे लेनदेन जो शेयरधारकों के लिए पूंजीगत लाभ अर्जित किए बिना फंड से मूल्यवान प्रतिभूतियों को बाहर निकाल देते हैं। यह तंत्र सरल लेकिन शक्तिशाली है। यही कारण है कि वीओओ ने अपने सार्वजनिक जीवनकाल में लगभग कोई पूंजीगत लाभ वितरण नहीं किया है, जबकि एसपीवाई की यूआईटी संरचना को हर कुछ वर्षों में प्राप्त लाभों की छोटी-छोटी राशि वितरित करनी पड़ी है। एक कर योग्य ब्रोकरेज खाते में, यह अंतर बढ़ता जाता है।

पेटेंट की अवधि 2023 में समाप्त हो गई। इस तकनीक पर वैनगार्ड का एकाधिकार समाप्त हो गया। 2025 के अंत तक, फिडेल्टी, डाइमेंशनल फंड एडवाइजर्स और जेपी मॉर्गन एसेट मैनेजमेंट सहित कई बड़े प्रतिस्पर्धियों ने अपने उत्पादों पर इसी दोहरी श्रेणी की संरचना को दोहराने के लिए एसईसी से छूट के लिए आवेदन किया था। सीएनबीसी ने मार्च 2025 में इस घटनाक्रम को उद्योग में एक संभावित गेम चेंजर बताया, और मॉर्निंगस्टार की रिपोर्ट में इसी लेनदेन तंत्र को दीर्घकालिक ईटीएफ कर दक्षता के किसी भी निष्पक्ष विश्लेषण का केंद्रबिंदु बताया गया। वीओओ के लिए इसका प्रभाव शीर्षक में बताए गए प्रभाव से कहीं अधिक सीमित है। वैनगार्ड का प्रथम-प्रवर्तक पैमाना, ब्रांड और प्रत्यक्ष-निवेशक चैनल पेटेंट के साथ समाप्त नहीं हुए। लेकिन कर दक्षता का वह लाभ जो वीओओ को एसपीवाई और अधिकांश गैर-वैनगार्ड प्रतिस्पर्धियों से अलग करता था, अगले तीन से पांच वर्षों में कम हो जाएगा क्योंकि प्रतिद्वंद्वी ईटीएफ इस संरचना को दोहराएंगे। फिडेल्टी ने पहले ही चुनिंदा कुल-बाजार फंडों पर व्यय अनुपात को शून्य कर दिया है। VOO का 0.03% अभी भी S&P 500 ETF के लिए सर्वश्रेष्ठ है, लेकिन यह अब अजेय नहीं रहा है, और दीर्घकालिक सुरक्षा कवच 2020 की तुलना में कम गहरा है।

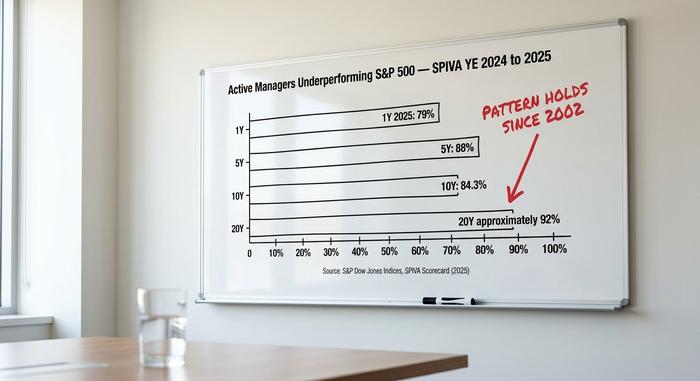

SPIVA का फैसला: सक्रिय प्रबंधन लगातार क्यों विफल हो रहा है?

सक्रिय प्रबंधन उद्योग के लिए सबसे चिंताजनक आंकड़ा एसएंडपी डॉव जोन्स इंडेक्स द्वारा साल में दो बार एसपीआईवीए स्कोरकार्ड में प्रकाशित किया जाता है। 2024 और 2025 की रिपोर्टें वही पैटर्न दिखाती हैं जो 2002 से कायम है।

| क्षितिज | एसएंडपी 500 से कम प्रदर्शन करने वाले अमेरिकी लार्ज-कैप सक्रिय प्रबंधकों का प्रतिशत |

|---|---|

| 1 वर्ष (2025) | 79% |

| 5 साल | 88% |

| 10 वर्ष | 84.3% |

| 20 साल | ~92% |

इसका तंत्र सीधा-सादा है। सक्रिय अमेरिकी इक्विटी म्यूचुअल फंड का उद्योग-औसत व्यय अनुपात लगभग एक प्रतिशत है। वीओओ का व्यय अनुपात 0.03% है। शुल्क के बाद सूचकांक के बराबर लाभ प्राप्त करने के लिए, एक सक्रिय प्रबंधक को खुदरा निवेशकों के निवेश को समता प्राप्त होने से पहले बेंचमार्क से 97 आधार अंक अधिक सकल लाभ अर्जित करना होगा। इससे अधिक लाभ प्राप्त करने के लिए उन्हें और अधिक लाभ की आवश्यकता होती है। दस वर्षों की अवधि में, यह लगभग दस प्रतिशत अंकों की संरचनात्मक प्रदर्शन बाधा में तब्दील हो जाता है, जिसे निवेशक को लाभ प्राप्त होने से पहले प्रबंधक को कुशलतापूर्वक पार करना होता है। एसपीआईवीए के आंकड़ों से पता चलता है कि अधिकांश प्रबंधक इसे पार नहीं कर पाते हैं।

लगभग हर फंड श्रेणी में SPIVA का यही पैटर्न दोहराया जाता है और यह इस व्यापक तर्क का समर्थन करता है कि कम लागत वाले इंडेक्स फंड, फीस घटाने के बाद, कई वर्षों के परिप्रेक्ष्य में सक्रिय प्रबंधन से बेहतर प्रदर्शन करते हैं। खुदरा निवेशक समय संबंधी त्रुटियों के कारण इस गणितीय नुकसान को और बढ़ा देते हैं। मॉर्निंगस्टार के 2024 के "माइंड द गैप" अध्ययन में पाया गया कि अमेरिकी इक्विटी फंड निवेशकों का औसत डॉलर-भारित रिटर्न, समय-भारित फंड रिटर्न से सालाना लगभग 1.7 प्रतिशत अंक पीछे रहता है, क्योंकि तेजी के बाद पैसा आता है और गिरावट के बाद निकल जाता है। DRIP के भीतर रखे गए पैसिव इंडेक्स ETF में, यह अंतर लगभग शून्य हो जाता है।

उबाऊ होने का मामला असाधारण रूप से मजबूत है। पिछले दो वर्षों में एआई आधारित एकल-स्टॉक केंद्रित व्यापार, क्वांटमस्केप और ल्यूसिड जैसी असफल एसपीएसीए कहानियों और क्रिप्टो-चक्र की अस्थिरता ने सुर्खियों में रहने वाले संकीर्ण सट्टा व्यापारों को पुरस्कृत किया है, जबकि व्यापक सूचकांक रिटर्न बिना किसी शोर-शराबे के आते रहे। 2024 के लिए एसएंडपी 500 का कैलेंडर रिटर्न +25.0% था, जबकि रसेल 2000 का +11.5% था। इस अंतर का अधिकांश हिस्सा मैग्निफिसेंट 7 मेगा-कैप प्रदर्शन के कारण था, और वीओओ पोर्टफोलियो ने इसे स्वाभाविक रूप से हासिल कर लिया। लक्ष्य सूचकांक हमेशा लाभ को दर्शाता है, जबकि सक्रिय क्षेत्र या कारक का बाजार-पूंजी भार से दूर झुकाव कई फंडों को विजेताओं से बाहर रखता है।

VOO स्टॉक के भीतर द मैग्निफिसेंट 7 एकाग्रता जोखिम

तेजी के पक्ष में दिया गया ठोस तर्क होल्डिंग्स तालिका में निहित है। शीर्ष सात कंपनियां - एप्पल, माइक्रोसॉफ्ट, एनवीडिया, अमेज़ॅन, मेटा, अल्फाबेट और टेस्ला - मई 2016 तक एसएंडपी 500 के बाजार पूंजीकरण का 34.8% हिस्सा रखती हैं, जो 2016 में 12.5% था। वीओओ की शीर्ष 10 होल्डिंग्स मिलकर फंड की कुल संपत्ति का 38.37% हिस्सा बनाती हैं। अकेले प्रौद्योगिकी क्षेत्र का भार 33.14% है।

एक "विविध S&P 500 इंडेक्स फंड" सुनने में आश्वस्त करने वाला लगता है, और 500 कंपनियों के साथ यह कथन तकनीकी रूप से सही भी है। लेकिन मुझे अब इसकी व्यावहारिक सटीकता पर यकीन नहीं है। यह अब वह विविधीकरण नहीं है जिसकी कल्पना अधिकांश खुदरा निवेशक तब करते हैं जब वे सुनते हैं कि "मैं पूरे बाजार का मालिक हूँ"। VOO का निवेशक, चाहे वह स्थिति को समझता हो या नहीं, सात मेगा-कैप शेयरों के माध्यम से कृत्रिम बुद्धिमत्ता पर एक महत्वपूर्ण दांव लगा रहा है। यदि AI पूंजीगत व्यय चक्र में व्यापक गिरावट आती है, तो इंडेक्स भी इसके साथ गिरता है, और VOO भी इंडेक्स के साथ गिरता है। यह जोखिम नया नहीं है - इंडेक्स एकाग्रता पहले भी चक्रों में रही है, 1970 के दशक में निफ्टी फिफ्टी के आसपास और 1999 में डॉट-कॉम कंपनियों के आसपास - लेकिन यह वास्तविक है, और यही कारण है कि एक समझदार आवंटनकर्ता आमतौर पर S&P 500 कोर को समान भार वाले या स्मॉल-कैप सैटेलाइट के साथ जोड़ता है।

लाभांश, वितरण और कर संबंधी प्रक्रियाएं

इसका रिटर्न कम है। मई 6 तक पिछले बारह महीनों में लगभग 1.3% का रिटर्न मिला है, जिसका भुगतान मार्च, जून, सितंबर और दिसंबर में लगभग 2.00 डॉलर प्रति शेयर की तिमाही किस्तों में किया गया। DRIP (डिविडेंड रिटर्न पैटर्न) सभी प्रमुख ब्रोकरों पर काम करता है, इसलिए लाभांश स्वचालित रूप से अधिक शेयरों में परिवर्तित हो जाता है। VOO ने लॉन्च के बाद से पूंजीगत लाभ पर कोई महत्वपूर्ण लाभांश वितरण क्यों नहीं किया है, इसका कारण पहले वर्णित हार्टबीट ट्रेड संरचना में निहित है। कर योग्य ब्रोकरेज खाते के लिए, पूंजीगत लाभ पर कोई रिटर्न न मिलने का यह रिकॉर्ड लाभांश रिटर्न की तुलना में अधिक संचयी प्रभाव डालता है। रॉथ IRA, पारंपरिक IRA और 401(k) पूंजीगत लाभ पर पड़ने वाले नकारात्मक प्रभाव से प्रभावित नहीं होते हैं, लेकिन फिर भी उन्हें 0.03% के व्यय का लाभ मिलता है, जबकि टारगेट-डेट फंड का व्यय 0.50% या सामान्य सक्रिय रूप से प्रबंधित इक्विटी फंड का 1% होता है।

VOO कैसे खरीदें और इसकी व्यावहारिक कार्यप्रणाली

VOO में निवेश करना मुश्किल नहीं है। इसका शेयर NYSE Arca पर लिस्टेड है। अमेरिका के सभी प्रमुख ब्रोकर इसे बेचते हैं: Fidelity, Schwab, Robinhood, IBKR, Webull, और अगर आप सीधे ब्रोकर से जुड़ना चाहते हैं तो Vanguard का अपना प्लेटफॉर्म भी उपलब्ध है। इनमें से अधिकांश ब्रोकर फ्रैक्शनल शेयरिंग की सुविधा देते हैं, इसलिए कोई भी नया निवेशक एक डॉलर निवेश करके सभी 500 शेयरों का एक छोटा सा हिस्सा खरीद सकता है। यह फंड IRA, Roth IRA, 401(k) ब्रोकरेज विंडो, 529 प्लान या सामान्य टैक्सेबल अकाउंट के लिए योग्य है। अमेरिका में लिस्टेड ETFs पर सभी प्रमुख ब्रोकरों के पास 2019 से कमीशन शून्य है, इसलिए लेन-देन में देरी की कोई चिंता नहीं है।

VOO द्वारा $690 में वास्तव में क्या कीमत तय की जा रही है

$690 पर, VOO स्टॉक किसी एक कंपनी का मूल्य निर्धारण नहीं कर रहा है। यह 500 कंपनियों का मूल्य निर्धारण कर रहा है, जिनमें से सात कंपनियों का भार अधिक है। अगले दशक के लिए तेजी का अनुमान पिछले दशक के अनुमान के समान ही है: 0.03% लागत, लगभग शून्य कर बोझ, और एक ऐसा बेंचमार्क जिसे अधिकांश सक्रिय निवेशक किसी भी उचित समयावधि में पार करने में लगातार विफल रहे हैं। मंदी का अनुमान अब "निष्क्रिय निवेश का प्रदर्शन खराब होगा" नहीं है; बल्कि यह है कि "बेंचमार्क स्वयं ही एक छिपा हुआ AI-केंद्रित व्यापार है"। ये अलग-अलग तर्क हैं, और इनके लिए पोर्टफोलियो की अलग-अलग प्रतिक्रियाओं की आवश्यकता है। वास्तविक प्रश्न यह है कि क्या VOO को स्मॉल इक्वल-वेट (RSP), इंटरनेशनल डेवलप्ड (VEA), या स्मॉल-कैप (VB) सैटेलाइट के साथ निवेश करने वाला निवेशक केवल VOO खरीदने वाले निवेशक की तुलना में बेहतर जोखिम-समायोजित व्यापार कर रहा है। SPIVA डेटा इस तुलना पर स्पष्ट है: दोनों ही रास्ते दस वर्षों की अवधि में स्टॉक चयन से बेहतर हैं, और दोनों ही रास्ते खबरों के आधार पर नकदी निवेश और निकासी से बेहतर हैं।