سهم VOO 2026: لماذا لا يزال الملل متفوقًا بنسبة 0.03%

صندوق Vanguard المتداول في البورصة لمؤشر S&P 500 - وهو سهم VOO الذي يحتفظ به معظم مستثمري المؤشرات في صميم محافظهم الاستثمارية طويلة الأجل - يكلف ثلاثة سنتات لكل مئة دولار سنويًا. لا يستطيع 84% من مديري صناديق الأسهم الأمريكية الكبيرة النشطين التفوق على مؤشره القياسي على مدى عشر سنوات، وترتفع هذه النسبة إلى أكثر من 90% على مدى عشرين عامًا. لم تتغير الحسابات، بل تغيرت فقط استراتيجية التسويق. فبينما تجذب عناوين الأخبار انتباه المستثمرين الأفراد نحو رهانات الذكاء الاصطناعي على أسهم فردية، وعمليات الاستحواذ الفاشلة على شركات الاستحواذ ذات الأغراض الخاصة (SPACs)، ودورات العملات المشفرة، نما صندوق VOO بهدوء ليصبح أكبر من الناتج المحلي الإجمالي لمعظم الدول، وذلك بفضل إتقانه لأمر واحد: شراء المؤشر والانسحاب من الاستثمار. يشرح هذا الدليل ماهية صندوق VOO، وكيف تراكم سعره وأداؤه ليشكلا فئة أسهم بقيمة تريليون دولار، ولماذا يتنافس VOO مع صندوقي SPY وIVV في منافسة ثلاثية مهمة للمستثمرين المهتمين بالتكاليف، وما الذي تغير في عام 2023 عندما انتهت صلاحية براءة اختراع Vanguard الخاصة بالكفاءة الضريبية، وأين يكمن الخطر الحقيقي داخل الصندوق.

ما هو صندوق VOO وكيف يعمل صندوق Vanguard

لنبدأ بالهيكل. VOO هو فئة أسهم صندوق المؤشرات المتداولة (ETF) التابع لصندوق مؤشر فانجارد 500، وهو الصندوق الأصلي الذي ابتكره بوغل عام 1976 والذي أتاح للمستثمرين الأفراد في الولايات المتحدة الوصول إلى المؤشرات لأول مرة. أُضيف غلاف صندوق المؤشرات المتداولة في 7 سبتمبر 2010. ويتم تداول رمز الصندوق في بورصة نيويورك أركا. ويعتمد الصندوق في جوهره على استراتيجية المحاكاة الكاملة: فهو يضم جميع مكونات مؤشر ستاندرد آند بورز 500 البالغ عددها 500 مكون، مع مراعاة أوزان القيمة السوقية المعدلة وفقًا للأسهم المتاحة للتداول، وليس مجرد عينة عشوائية.

قانونيًا، يُعد هذا صندوقًا متداولًا مفتوحًا مؤهلًا كشركة استثمارية منظمة بموجب قانون الإيرادات الداخلية. وتكتسب هذه الصياغة أهمية بالغة لأن السلوك الضريبي الذي سيتم تناوله لاحقًا يعتمد على هذا التأهيل. وقد أدار فريق مؤشرات الأسهم في فانغارد هذه الاستراتيجية منذ عام 1976. ويُعدّ معدل تغيير المديرين منخفضًا بشكل استثنائي في هذا القطاع. تجاوز إجمالي الأصول المُدارة لفئات الأسهم (الصناديق المشتركة بالإضافة إلى الصناديق المتداولة) تريليون دولار أمريكي في عام 2024. وبلغت قيمة أصول فئة الصناديق المتداولة وحدها 973.4 مليار دولار أمريكي في 27 مايو 2026، مما وضع VOO ضمن أكبر ثلاثة صناديق متداولة فردية في العالم.

سعر وأداء سهم VOO 2024–2026

اقرأ مخطط VOO كما لو كنت تستثمر في صندوق استثماري طويل الأجل. ليس أداة تداول. صافي قيمة الأصول في 27 مايو 2026: 689.96 دولارًا. النطاق السعري خلال 52 أسبوعًا: من 536.16 دولارًا إلى 691.51 دولارًا. بلغ العائد السنوي منذ التأسيس حتى 31 مارس 2026 نسبة +14.24% وفقًا لبيانات فانجارد، وهو أعلى بكثير من متوسط مؤشر S&P 500 طويل الأجل البالغ 10%. بلغ العائد السنوي للمؤشر في عام 2024 نسبة +25.0%، وتتبعه VOO بدقة ضمن نطاق نقطتين أساسيتين. ثم جاء الربع الأول من العام. تسبب تراجع بنسبة -4.34% منذ بداية العام حتى 31 مارس في ظهور جميع عناوين "إعادة ضبط السوق الهابطة" التي شاهدتها في أبريل. بحلول أواخر مايو، بلغ العائد على مدى 12 شهرًا الماضية - بما في ذلك أدنى مستوى والتعافي - نسبة +31.15%. هذا هو الرقم الذي يستحق الاحتفاظ به. تبلغ قيمة استثمار بقيمة 1000 دولار في شركة VOO قبل عشر سنوات، مع إعادة استثمار الأرباح، حوالي 3800 دولار اليوم.

VOO مقابل SPY مقابل IVV: المنافسة الثلاثية بين صناديق المؤشرات المتداولة لمؤشر ستاندرد آند بورز 500

تغطي صناديق المؤشرات المتداولة الثلاثة الكبرى لمؤشر ستاندرد آند بورز 500 نفس المؤشر. وتكمن الاختلافات في التكلفة والهيكل وحالة الاستخدام، وليس في المؤشر الذي تتبعه. الجدول أدناه هو أوضح ملخص متاح.

| متري | VOO (فانغارد) | سباي (شارع ستيت) | IVV (iShares) |

|---|---|---|---|

| جهة الإصدار | طليعة | شارع ستيت | بلاك روك |

| بداية | 7 سبتمبر 2010 | 22 يناير 1993 | 15 مايو 2000 |

| نسبة المصاريف | 0.03% | 0.0945% | 0.03% |

| بناء | صندوق استثمار متداول مفتوح (فئة مزدوجة) | صندوق استثمار الوحدات | صندوق استثمار متداول مفتوح النهاية |

| أوم (مايو 2026) | فئة صناديق المؤشرات المتداولة بقيمة 973 مليار دولار | أكثر من 560 مليار دولار | أكثر من 570 مليار دولار |

| متوسط حجم التداول اليومي | 5-7 ملايين سهم | 70-80 مليون سهم | 4-5 ملايين سهم |

| عمق الخيارات | معتدل | الأكثر تعمقًا في صناديق المؤشرات المتداولة للأسهم | محتشم |

| الكفاءة الضريبية | مرتفع (صفقات نبض القلب) | حدود متواضعة (حدود واجهة المستخدم) | مرتفع (صفقات نبض القلب) |

ثلاث نقاط تُشكّل جوهر التحليل هنا. التكلفة أولًا. يُكلّفك الاستثمار في مؤشر SPY بنسبة 0.0945% مقابل مؤشر VOO بنسبة 0.03% مبلغًا إضافيًا قدره 64 دولارًا لكل 100,000 دولار سنويًا. مبلغ زهيد. عادي. على مدى ثلاثين عامًا، وبرأس مال ابتدائي قدره 100,000 دولار، يُترجم هذا إلى ما يقارب 1,900 دولار من الرسوم التراكمية قبل أي تأثيرات لإعادة الاستثمار، ويتضاعف هذا المبلغ عدة مرات عند استثمار الأموال المُوفّرة داخل مؤشر VOO. إذًا: مبلغ زهيد، لكن للوهلة الأولى فقط.

فيما يلي شرح للهيكل. تأسس صندوق SPY عام 1993 كصندوق استثمار موحد، وهو أبسط أنواع الصناديق الاستثمارية المتاحة لدى هيئة الأوراق المالية والبورصات الأمريكية آنذاك. تمنع قواعد صناديق الاستثمار الموحدة إقراض الأوراق المالية، كما تلزم بتحويل الأرباح إلى نقد بين تواريخ التوزيع بدلاً من إعادة استثمارها فوراً. هاتان الخاصيتان تُؤثران بشكل طفيف على تتبع أداء الصندوق. أما صندوقا VOO وIVV، فهما صندوقان متداولان في البورصة مفتوحان، يُمكنهما إقراض الأوراق المالية (وهو مصدر دخل صغير ولكنه حقيقي) وإعادة استثمار الأرباح في يوم استلامها. ويظهر التأثير المُجتمع لهذان الأمران بوضوح في بيانات خطأ التتبع على مدى خمس سنوات.

حالة الاستخدام الأخيرة. لا يزال SPY متفوقًا من حيث حجم التداول. إذ يُنتج تداول يومي بقيمة 80 مليون دولار أمريكي للسهم الواحد فرقًا بين سعر العرض والطلب لا يُضاهيه أي صندوق استثمار متداول آخر في العالم، كما أن سلسلة خيارات SPY لا مثيل لها. وهذا أمر بالغ الأهمية للمؤسسات ومتداولي الخيارات قصيرة الأجل. أما بالنسبة للمستثمر الفردي الذي يتبنى استراتيجية الشراء والاحتفاظ ولا يحتاج إلى أي منهما، فإن VOO وIVV متقاربان جدًا من حيث التكلفة، وكلاهما أقل تكلفة بقليل من SPY من حيث الرسوم.

براءة اختراع فانغارد المنتهية الصلاحية وما الذي تغير في عام 2023

تتجاهل معظم التقارير المتعلقة بصندوق VOO هذه النقطة. إنها الجزء الأهم بالنسبة للعشر سنوات القادمة من حيث الوضع التنافسي للصندوق.

من عام 2010 وحتى عام 2023، احتفظت شركة فانغارد ببراءة اختراع أمريكية لهيكل أسهم صناديق الاستثمار المشتركة وصناديق المؤشرات المتداولة (ETF) ذات الفئتين، والذي مكّن من "صفقات نبضات القلب": وهي عبارة عن معاملات عينية كبيرة تُخرج الأوراق المالية المرتفعة القيمة من الصندوق دون تحقيق مكاسب رأسمالية للمساهمين. الآلية بسيطة لكنها فعّالة. وهذا هو السبب في أن صندوق VOO لم يدفع تقريبًا أي توزيعات أرباح رأسمالية طوال فترة طرحه للاكتتاب العام، بينما اضطر هيكل UIT الخاص بصندوق SPY إلى توزيع مبالغ صغيرة من الأرباح المحققة كل بضع سنوات. وفي حساب الوساطة الخاضع للضريبة، يتضاعف هذا الفرق.

انتهت صلاحية براءة الاختراع في عام 2023، وانتهى معها احتكار فانغارد لهذه التقنية. وبحلول أواخر عام 2025، تقدمت عدة شركات منافسة كبرى، من بينها فيديليتي، ودايمنشنال فاند أدفايزرز، وجيه بي مورغان لإدارة الأصول، بطلبات للحصول على إعفاء من هيئة الأوراق المالية والبورصات الأمريكية (SEC) لتكرار نفس هيكل الفئة المزدوجة في منتجاتها. ووصفت قناة CNBC هذا التطور في مارس 2025 بأنه قد يُحدث نقلة نوعية في القطاع، كما أشارت تغطية مورنينغ ستار إلى آلية المعاملات نفسها باعتبارها حجر الزاوية في أي تحليل موضوعي لكفاءة صناديق المؤشرات المتداولة (ETFs) الضريبية على المدى الطويل. إلا أن تأثير ذلك على صندوق VOO أضيق مما يوحي به العنوان. فميزة فانغارد الرائدة، من حيث الحجم والعلامة التجارية وقناة البيع المباشر للمستثمرين، لم تنتهِ مع انتهاء صلاحية براءة الاختراع. لكن الميزة التنافسية للكفاءة الضريبية التي ميزت VOO عن SPY ومعظم منافسيها من غير فانغارد ستتلاشى خلال السنوات الثلاث إلى الخمس القادمة مع قيام صناديق المؤشرات المتداولة المنافسة بتقليد هذا الهيكل. وقد خفضت فيديليتي بالفعل نسب المصاريف في صناديق مختارة من صناديق السوق الإجمالية إلى الصفر. لا يزال معدل 0.03% لصندوق VOO هو الأفضل في فئته بالنسبة لصندوق المؤشرات المتداولة S&P 500، ولكنه لم يعد بمنأى عن المنافسة، كما أن الخندق طويل الأجل أصبح أقل عمقًا مما كان عليه في عام 2020.

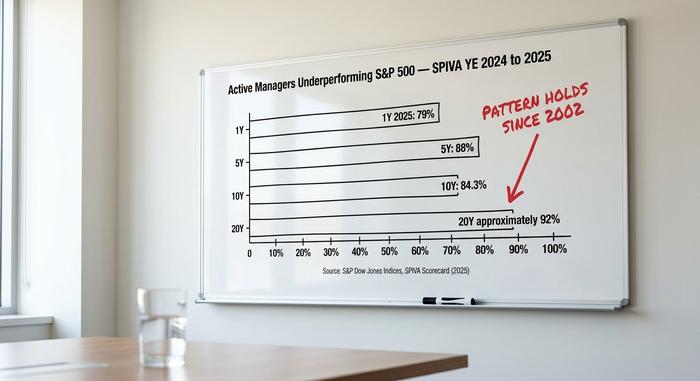

حكم SPIVA: لماذا تستمر الإدارة النشطة في الخسارة

يُصدر مؤشر SPIVA، الذي تنشره مؤسسة ستاندرد آند بورز داو جونز مرتين سنوياً، الرقم الأكثر إثارة للقلق في قطاع إدارة الأصول النشطة. ويُظهر تقريرا عامي 2024 و2025 النمط السائد منذ عام 2002.

| الأفق | نسبة مديري الاستثمار النشطين في الشركات الأمريكية الكبيرة الذين حققوا أداءً أقل من مؤشر ستاندرد آند بورز 500 |

|---|---|

| سنة واحدة (2025) | 79% |

| خمس سنوات | 88% |

| عشر سنوات | 84.3% |

| 20 عامًا | حوالي 92% |

الآلية بسيطة. يبلغ متوسط نسبة المصاريف في القطاع لصناديق الاستثمار المشتركة النشطة في الأسهم الأمريكية حوالي 1%. أما نسبة مصاريف صندوق VOO فهي 0.03%. لتحقيق أداء مماثل للمؤشر بعد خصم الرسوم، يتعين على مدير الصندوق النشط تحقيق عائد إجمالي قدره 97 نقطة أساس فوق المؤشر المرجعي قبل أن يحقق المستثمرون الأفراد تكافؤًا معه. وللتفوق عليه، يحتاجون إلى أكثر من ذلك. على مدى عشر سنوات، يتراكم هذا ليشكل عائقًا هيكليًا للأداء يبلغ حوالي 10 نقاط مئوية، والذي يجب على المدير تجاوزه بمهارة قبل أن يحقق المستثمر أي عائد إضافي. وتشير بيانات SPIVA إلى أن معظم المديرين لا يتجاوزون هذا العائق.

يتكرر نمط SPIVA نفسه في جميع فئات الصناديق تقريبًا، مما يدعم الحجة الأوسع نطاقًا بأن صناديق المؤشرات منخفضة التكلفة تتفوق على الإدارة النشطة على المدى الطويل (بعد خصم الرسوم) لعدة سنوات. ويزيد المستثمرون الأفراد من هذا العيب الرياضي بسبب أخطاء التوقيت. فقد وجدت دراسة "Mind the Gap" التي أجرتها Morningstar عام 2024 أن متوسط العائد المرجح بالدولار لمستثمري صناديق الأسهم الأمريكية يتخلف عن متوسط العائد المرجح زمنيًا بنحو 1.7 نقطة مئوية سنويًا، وذلك لأن الأموال تدخل بعد الارتفاعات وتخرج بعد الانخفاضات. أما في صندوق المؤشرات المتداولة السلبي (ETF) المُحتفظ به ضمن خطة إعادة استثمار الأرباح (DRIP)، فإن هذه الفجوة تتقلص إلى الصفر تقريبًا.

إنّ الحجة المؤيدة للاستثمارات المملة قوية بشكل غير معتاد. فبعد عامين من التركيز على أسهم محددة في مجال الذكاء الاصطناعي، وفشل شركات الاستحواذ ذات الأغراض الخاصة (SPACs) مثل QuantumScape وLucid، وتقلبات دورة العملات المشفرة، تصدّرت المضاربات الضيقة عناوين الأخبار، بينما استمرت عوائد المؤشرات العامة في الظهور دون ضجة. بلغ العائد السنوي لمؤشر S&P 500 لعام 2024 نسبة 25.0% مقابل 11.5% لمؤشر Russell 2000. ويعود معظم هذا الفارق إلى أداء الشركات السبع العملاقة، وقد استحوذت محفظة VOO عليه بحكم تعريفها. يستحوذ المؤشر المستهدف دائمًا على المكاسب، بينما حالت التوجهات النشطة نحو القطاعات أو العوامل بعيدًا عن ترجيح القيمة السوقية دون استفادة العديد من الصناديق من الرابحين.

مخاطر تركيز فيلم The Magnificent 7 داخل أسهم VOO

يكمن الدليل القاطع على صحة التوقعات المتفائلة في هيكلية محفظة استثمارات الصندوق. تمثل الشركات السبع الكبرى - آبل، ومايكروسوفت، وإنفيديا، وأمازون، وميتا، وألفابت، وتسلا - نسبة 34.8% من القيمة السوقية لمؤشر ستاندرد آند بورز 500 اعتبارًا من 4 مايو، مرتفعةً من 12.5% في عام 2016. وتشكل أكبر عشر شركات في محفظة VOO مجتمعةً 38.37% من أصول الصندوق. ويبلغ وزن قطاع التكنولوجيا وحده 33.14%.

يبدو مصطلح "صندوق مؤشر S&P 500 متنوع" مطمئناً، وهو دقيق من الناحية الفنية عند امتلاك 500 مكون. لكنني لست مقتنعاً بدقته من الناحية العملية. لم يعد هذا هو مفهوم التنويع الذي يتصوره معظم المستثمرين الأفراد عندما يسمعون عبارة "أنا أمتلك السوق بأكمله". مستثمر VOO في 2026 يراهن بشكل كبير على سردية الذكاء الاصطناعي من خلال سبعة أسهم ضخمة، سواء فهم وضعه أم لا. إذا انخفضت دورة الإنفاق الرأسمالي للذكاء الاصطناعي بشكل عام، سينخفض المؤشر معها، وسينخفض VOO معه. هذا الخطر ليس جديداً - فقد شهد تركيز المؤشر دورات سابقة، حول مؤشر Nifty Fifty في السبعينيات وأسهم شركات الإنترنت في عام 1999 - ولكنه خطر حقيقي، وهو السبب الذي يدفع مدير الاستثمار المحترف عادةً إلى دمج سهم أساسي من مؤشر S&P 500 مع سهم تابع ذي وزن مماثل أو سهم صغير.

الأرباح الموزعة، والتوزيعات، وآليات الضرائب

العائد ضئيل، حوالي 1.3% على مدى الاثني عشر شهرًا الماضية حتى مايو 6، ويُدفع على دفعات ربع سنوية بقيمة 2.00 دولار أمريكي تقريبًا للسهم الواحد في مارس ويونيو وسبتمبر وديسمبر. يعمل برنامج إعادة استثمار الأرباح (DRIP) لدى جميع شركات الوساطة الرئيسية، مما يؤدي إلى تراكم الأرباح تلقائيًا وزيادة عدد الأسهم. يكمن السبب وراء عدم توزيع VOO لأرباح رأسمالية كبيرة منذ إطلاقها في هيكل التداول الأساسي الموصوف سابقًا. بالنسبة لحساب الوساطة الخاضع للضريبة، فإن سجل عدم وجود أرباح رأسمالية يُساهم في تراكم الأرباح أكثر من عائد الأرباح نفسه. لا تتأثر حسابات التقاعد الفردية من نوع روث (Roth IRA) وحسابات التقاعد الفردية التقليدية (Traditional IRA) وخطط 401(k) بانخفاض الأرباح الرأسمالية، لكنها مع ذلك تستفيد من رسوم بنسبة 0.03% مقارنةً برسوم صناديق الاستثمار ذات التاريخ المستهدف البالغة 0.50% أو رسوم صناديق الأسهم المُدارة بنشاط بنسبة 1%.

كيفية شراء VOO والآليات العملية

شراء أسهم VOO ليس بالأمر الصعب. يتم تداولها في بورصة نيويورك أركا. جميع شركات الوساطة الأمريكية الكبرى توفرها: فيديلتي، وشواب، وروبن هود، وآي بي كي آر، وويبول، بالإضافة إلى منصة فانجارد الخاصة لمن يرغب في تجاوز هذه المرحلة. تدعم معظم هذه المنصات الأسهم الجزئية، ما يسمح للمبتدئين باستثمار دولار واحد فقط وامتلاك جزء من أسهم جميع الشركات الـ 500 المدرجة. يُمكن ربط هذا الصندوق بحسابات التقاعد الفردية (IRA)، وحسابات التقاعد الفردية روث (Roth IRA)، وخطط 401(k)، وخطط 529، أو حتى حسابات التوفير الضريبية العادية. لم تُفرض أي عمولات على صناديق المؤشرات المتداولة (ETFs) المدرجة في الولايات المتحدة لدى أي من شركات الوساطة الكبرى منذ عام 2019، لذا لا داعي للقلق بشأن أي تأخير في التنفيذ.

ما هو السعر الحقيقي لزيت الزيتون البكر الممتاز بسعر 690 دولارًا؟

بسعر 690 دولارًا، لا يُقيّم سهم VOO شركة واحدة، بل يُقيّم 500 شركة، مع ترجيح سبع منها. السيناريو المتفائل للعقد القادم هو نفسه السيناريو المتفائل للعقد السابق: تكاليف بنسبة 0.03%، وتأثير ضريبي شبه معدوم، ومؤشر قياسي لا يزال معظم مديري المحافظ النشطين عاجزين عن التفوق عليه على المدى الطويل. أما السيناريو المتشائم فلم يعد "الأداء السلبي سيكون ضعيفًا"، بل أصبح "المؤشر القياسي نفسه أصبح الآن استراتيجية تركيز ذكاء اصطناعي مُقنّعة". هذه حجج مختلفة، وتتطلب استجابات مختلفة للمحافظ الاستثمارية. السؤال الحقيقي هو: هل يُحقق المستثمر الذي يجمع VOO مع أسهم صغيرة متساوية الوزن (RSP)، أو أسهم شركات دولية متطورة (VEA)، أو أسهم شركات صغيرة (VB) صفقة أفضل من حيث المخاطرة مقارنةً بالمستثمر الذي يشتري VOO وحده؟ بيانات SPIVA واضحة في المقارنة: كلا المسارين يتفوق على انتقاء الأسهم على مدى عشر سنوات، وكلاهما يتفوق على تحريك الأموال ذهابًا وإيابًا تبعًا للأحداث الجارية.