Azioni VOO 2026: Perché la noia continua a vincere allo 0,03%

L'ETF S&P 500 di Vanguard, il titolo VOO che la maggior parte degli investitori indicizzati detiene al centro di un portafoglio a lungo termine, ha un costo di tre centesimi per ogni cento dollari all'anno. L'84% dei gestori attivi di titoli azionari statunitensi a grande capitalizzazione non riesce a battere il suo benchmark in dieci anni, e la percentuale sale a oltre il 90% su un orizzonte temporale di vent'anni. I calcoli non sono cambiati; è cambiato solo il marketing. Mentre i titoli dei giornali continuano a distogliere l'attenzione degli investitori al dettaglio da investimenti in singoli titoli legati all'intelligenza artificiale, fallimenti delle SPAC e cicli delle criptovalute, VOO è cresciuto silenziosamente fino a diventare un fondo più grande del PIL della maggior parte dei paesi, facendo bene una cosa: acquistare l'indice e non intromettersi. Questa guida illustra cos'è realmente VOO, come il suo prezzo e la sua performance si sono moltiplicati fino a raggiungere una classe di azioni da 1.000 miliardi di dollari, perché VOO si trova in una competizione a tre con SPY e IVV che è rilevante per gli investitori attenti ai costi, cosa è cambiato nel 2023 con la scadenza del brevetto di Vanguard sull'efficienza fiscale e dove risiede il vero rischio all'interno del fondo.

Cos'è VOO e come funziona il fondo Vanguard

Partiamo dalla struttura. VOO è la classe di azioni ETF del Vanguard 500 Index Fund, l'ETF creato originariamente da Bogle nel 1976 che per la prima volta ha offerto agli investitori retail statunitensi l'accesso a un indice. La struttura ETF è stata aggiunta il 7 settembre 2010. Il ticker è quotato sul NYSE Arca. A livello tecnico, il fondo utilizza la replica completa: detiene tutti i 500 titoli dell'indice S&P 500 con i rispettivi pesi ponderati in base alla capitalizzazione di mercato, non una semplice campionatura.

Dal punto di vista legale, si tratta di un ETF aperto qualificato come società di investimento regolamentata (RIC) ai sensi dell'Internal Revenue Code. Tale formulazione è importante perché il comportamento fiscale che verrà discusso in seguito dipende da questa qualifica di RIC. L'Equity Index Group di Vanguard gestisce la strategia dal 1976. Il turnover dei gestori è insolitamente basso per il settore. Il patrimonio gestito complessivo delle diverse classi di quote (fondi comuni più ETF) ha superato i 1.000 miliardi di dollari nel 2024. La sola classe di ETF deteneva 973,4 miliardi di dollari al 27 maggio 2026, posizionando VOO tra i tre ETF individuali più grandi al mondo.

Prezzo e andamento delle azioni VOO nel 2024–2026

Leggete il grafico di VOO come un investimento a lungo termine con capitalizzazione composta. Non come uno strumento di trading. NAV al 27 maggio 2026: $689,96. Intervallo a 52 settimane: da $536,16 a $691,51. Il rendimento annualizzato dall'inizio fino al 31 marzo 2026 è stato del +14,24% secondo la scheda informativa di Vanguard, che è ben al di sopra della media a lungo termine del 10% dell'S&P 500. Il rendimento dell'indice per il 2024 è stato del +25,0% e VOO lo ha seguito entro un paio di punti base. Poi è arrivato il primo trimestre 2026. Un calo del -4,34% da inizio anno fino al 31 marzo ha alimentato tutti i titoli di "reset del mercato ribassista" che avete visto ad aprile. A fine maggio, il rendimento degli ultimi dodici mesi, inclusi il minimo e la ripresa, era del +31,15%. Ecco il numero che vale la pena tenere a mente. Un investimento di 1.000 dollari in VOO effettuato dieci anni fa, con il reinvestimento dei dividendi, oggi varrebbe circa 3.800 dollari.

VOO contro SPY contro IVV: la corsa a tre degli ETF sull'S&P 500

I tre principali ETF sull'indice S&P 500 replicano lo stesso indice. Le differenze risiedono nei costi, nella struttura e nell'utilizzo, non nell'indice che replicano. La tabella seguente fornisce la sintesi più chiara disponibile.

| metrico | VOO (Avanguardia) | SPY (State Street) | IVV (iShares) |

|---|---|---|---|

| Emittente | Avanguardia | State Street | BlackRock |

| Inception | 7 settembre 2010 | 22 gennaio 1993 | 15 maggio 2000 |

| Rapporto di spesa | 0,03% | 0,0945% | 0,03% |

| Struttura | ETF aperto (a doppia classe) | Unit Investment Trust | ETF aperto |

| AUM (maggio 2026) | Classe di ETF da 973 miliardi di dollari | Oltre 560 miliardi di dollari | Oltre 570 miliardi di dollari |

| Volume medio giornaliero | 5-7 milioni di azioni | 70-80 milioni di azioni | 4-5 milioni di azioni |

| Profondità delle opzioni | Moderare | Il massimo nel settore degli ETF azionari | Modesto |

| efficienza fiscale | Alto (battito cardiaco) | Modesto (limiti UIT) | Alto (battito cardiaco) |

Tre punti sono fondamentali per l'analisi. Innanzitutto il costo. SPY allo 0,0945% contro VOO allo 0,03% comporta un costo aggiuntivo di 64 dollari ogni 100.000 dollari investiti all'anno. Una cifra irrisoria. Senza fronzoli. Su un capitale iniziale di 100.000 dollari, nell'arco di trent'anni, questo si traduce in circa 1.900 dollari di commissioni cumulative, prima ancora di considerare gli effetti del reinvestimento, e molte volte tanto se si considera l'interesse composto generato da VOO. Quindi: un costo irrisorio, ma solo a prima vista.

Passiamo ora alla struttura. SPY è stato creato nel 1993 come Unit Investment Trust (UIT), che all'epoca rappresentava la forma di fondo più semplice consentita dalla SEC. Le normative sugli UIT impediscono il prestito di titoli. Inoltre, obbligano a incassare i dividendi tra una data di distribuzione e l'altra, anziché consentirne il reinvestimento immediato. Entrambe queste peculiarità introducono un piccolo attrito nel tracking error. VOO e IVV, al contrario, sono ETF aperti che possono prestare titoli (una fonte di reddito piccola ma reale) e reinvestire i dividendi il giorno stesso in cui vengono ricevuti. L'effetto combinato si riflette in modo coerente nei dati sul tracking error a cinque anni.

Il caso d'uso è l'ultimo. SPY vince ancora in termini di volume. Un volume di scambi giornaliero di 80 milioni di azioni produce uno spread denaro-lettera che nessun altro ETF azionario al mondo può eguagliare, e la catena di opzioni su SPY è impareggiabile. Questo è importante per gli investitori istituzionali e per chi opera con opzioni a breve termine. Per un investitore retail che adotta una strategia di acquisto e mantenimento e non ha bisogno di nessuno dei due, VOO e IVV sono sostanzialmente intercambiabili in termini di costi, ed entrambi risultano leggermente più economici di SPY per quanto riguarda le commissioni.

Il brevetto scaduto di Vanguard e i cambiamenti avvenuti nel 2023

La maggior parte delle analisi su VOO tralascia questo punto. Si tratta invece dell'aspetto cruciale per la posizione competitiva del fondo nei prossimi dieci anni.

Dal 2010 al 2023, Vanguard ha detenuto un brevetto statunitense sulla struttura a doppia classe di quote di fondi comuni di investimento ed ETF che consentiva le "operazioni heartbeat": grandi transazioni in natura che permettevano di far uscire dal fondo titoli apprezzati senza generare plusvalenze per gli azionisti. Il meccanismo è arido ma efficace. È il motivo per cui VOO non ha quasi mai distribuito dividendi derivanti da plusvalenze durante la sua quotazione in borsa, mentre la struttura UIT di SPY ha dovuto distribuire piccole somme di plusvalenze realizzate ogni pochi anni. In un conto di intermediazione soggetto a tassazione, la differenza si amplifica.

Il brevetto è scaduto nel 2023. L'utilizzo esclusivo della tecnica da parte di Vanguard è terminato. Alla fine del 2025, diversi grandi concorrenti, tra cui Fidelity, Dimensional Fund Advisors e JPMorgan Asset Management, avevano richiesto alla SEC un'esenzione per replicare la stessa struttura a doppia classe sui propri prodotti. Nel marzo 2025, CNBC ha definito questo sviluppo come un potenziale punto di svolta per il settore, e Morningstar ha indicato lo stesso meccanismo di transazione come elemento centrale di qualsiasi analisi onesta sull'efficienza fiscale a lungo termine degli ETF. L'implicazione per VOO è più limitata di quanto suggerito dal titolo. La portata, il marchio e il canale di vendita diretta agli investitori di Vanguard, acquisiti in quanto pioniere del settore, non sono scaduti con la scadenza del brevetto. Tuttavia, il vantaggio in termini di efficienza fiscale che distingueva VOO da SPY e dalla maggior parte dei concorrenti non Vanguard si eroderà nei prossimi tre-cinque anni, man mano che gli ETF rivali replicheranno la struttura. Fidelity ha già azzerato i costi di gestione su alcuni fondi che replicano l'intero mercato. Lo 0,03% di VOO rimane il migliore della categoria per un ETF sull'S&P 500, ma non è più intoccabile e il vantaggio competitivo a lungo termine è meno pronunciato rispetto al 2020.

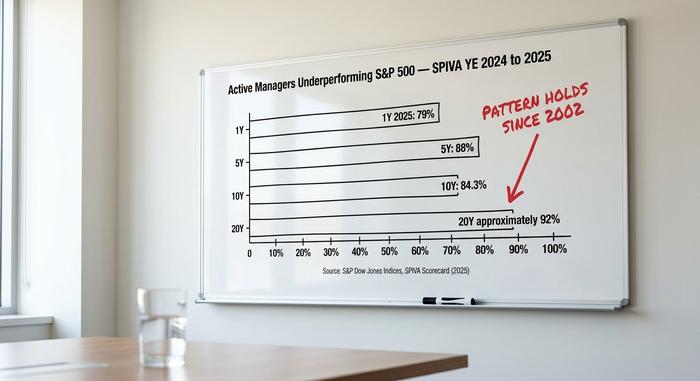

Il verdetto di SPIVA: perché la gestione attiva continua a perdere

Il dato più scomodo per il settore della gestione attiva viene pubblicato due volte l'anno da S&P Dow Jones Indices nella scorecard SPIVA. I report del 2024 e del 2025 mostrano l'andamento che si è mantenuto dal 2002.

| Orizzonte | % di gestori attivi di titoli azionari a grande capitalizzazione statunitensi con performance inferiori all'indice S&P 500 |

|---|---|

| 1 anno (2025) | 79% |

| 5 anni | 88% |

| 10 anni | 84,3% |

| 20 anni | ~92% |

Il meccanismo è semplice. Il rapporto di spesa medio del settore per un fondo comune di investimento azionario statunitense a gestione attiva si aggira intorno all'uno per cento. Il rapporto di spesa di VOO è dello 0,03%. Per replicare l'indice al netto delle commissioni, un gestore attivo deve ottenere un rendimento lordo di 97 punti base superiore al benchmark prima che gli investitori al dettaglio vedano la parità. Per superarlo, ne serve di più. Su un orizzonte temporale di dieci anni, questo si traduce in un ostacolo strutturale di performance di circa dieci punti percentuali che il gestore deve superare con abilità prima che l'investitore veda un qualsiasi alpha. I dati SPIVA indicano che la maggior parte dei gestori non ci riesce.

Lo stesso schema SPIVA si ripete in quasi tutte le categorie di fondi e supporta l'argomentazione più ampia secondo cui i fondi indicizzati a basso costo superano la gestione attiva su un orizzonte pluriennale al netto delle commissioni. Gli investitori al dettaglio aggravano questo svantaggio matematico con errori di timing. Lo studio "Mind the Gap" di Morningstar del 2024 ha rilevato che il rendimento medio ponderato in base al capitale investito in fondi azionari statunitensi è inferiore al rendimento ponderato in base al tempo di circa 1,7 punti percentuali all'anno, perché i flussi di denaro affluiscono dopo i rialzi e defluiscono dopo i ribassi. In un ETF indicizzato passivo detenuto all'interno di un DRIP (Dividend Reinvestment Plan), tale divario si riduce quasi a zero.

Le ragioni a favore della noia sono insolitamente forti. Due anni di scambi di concentrazione su singoli titoli legati all'IA, storie di SPAC fallite come QuantumScape e Lucid e la volatilità del ciclo delle criptovalute hanno premiato operazioni speculative ristrette sotto i riflettori, mentre i rendimenti degli indici generali continuavano ad arrivare senza clamore. Il rendimento dell'S&P 500 per il 2024 è stato del +25,0% contro il +11,5% del Russell 2000. Gran parte di questo divario è dovuto alla performance delle Magnificent 7 mega-cap, e il portafoglio VOO lo ha catturato per definizione. L'indice target cattura sempre il guadagno, mentre le inclinazioni settoriali o fattoriali attive che si discostano dalla ponderazione per capitalizzazione di mercato hanno tenuto molti fondi fuori dai vincitori.

Il rischio di concentrazione dei Magnifici 7 all'interno del titolo VOO

La vera controargomentazione alla tesi rialzista risiede nella tabella delle partecipazioni. Le Magnifiche 7 — Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet e Tesla — rappresentano il 34,8% della capitalizzazione di mercato dell'S&P 500 al 4 maggio, in aumento rispetto al 12,5% del 2016. Le prime 10 partecipazioni di VOO insieme rappresentano il 38,37% del patrimonio del fondo. Il solo settore tecnologico ha una ponderazione del 33,14%.

Un "fondo indicizzato S&P 500 diversificato" suona rassicurante e, con 500 titoli in portafoglio, l'affermazione è tecnicamente corretta. Non sono però convinto che lo sia ancora dal punto di vista funzionale. Non rappresenta più l'immagine di diversificazione che la maggior parte degli investitori al dettaglio immagina quando sente dire "possiedo l'intero mercato". Un investitore di VOO in 2026 sta facendo una scommessa significativa basata sull'intelligenza artificiale attraverso le sette partecipazioni in società a grande capitalizzazione, che ne comprenda o meno la portata. Se il ciclo degli investimenti in IA subisce una flessione generalizzata, l'indice crolla e VOO ne risente. Il rischio non è nuovo – la concentrazione degli indici ha già subito cicli in passato, come nel caso del Nifty Fifty negli anni '70 e delle dot-com nel 1999 – ma è reale ed è il motivo per cui un gestore di portafoglio esperto solitamente abbina un core S&P 500 a un satellite a ponderazione uguale o a small-cap.

Dividendi, distribuzioni e meccanismi fiscali

Il rendimento è basso. Circa l'1,3% negli ultimi dodici mesi al 6 maggio, distribuito in rate trimestrali di circa 2,00 dollari per azione a marzo, giugno, settembre e dicembre. Il DRIP (Dividend Reinvestment Plan) funziona con tutti i principali broker, quindi i dividendi si ricompongono automaticamente generando nuove azioni. Il motivo per cui VOO non ha praticamente mai distribuito una significativa plusvalenza dal suo lancio risiede nella struttura di trading "heartbeat" descritta in precedenza. Per un conto di intermediazione soggetto a tassazione, l'assenza di plusvalenze contribuisce maggiormente all'effetto composto rispetto al rendimento da dividendi stesso. I conti Roth IRA, i conti IRA tradizionali e i piani 401(k) non risentono dell'impatto delle plusvalenze, ma beneficiano comunque della commissione dello 0,03% rispetto allo 0,50% di un fondo azionario a data obiettivo o all'1% di un tipico fondo azionario a gestione attiva.

Come acquistare VOO e gli aspetti pratici

Acquistare VOO è semplice. Il ticker è quotato sul NYSE Arca. Tutti i principali broker statunitensi lo offrono: Fidelity, Schwab, Robinhood, IBKR, Webull, oltre alla piattaforma di Vanguard, se si desidera evitare un intermediario. La maggior parte di questi supporta le azioni frazionarie, quindi anche un investitore principiante può investire un dollaro e possedere una piccola quota di tutti i 500 titoli. Il fondo è idoneo per un IRA, un Roth IRA, un piano 401(k), un piano 529 o un conto titoli tassabile. Le commissioni sugli ETF quotati negli Stati Uniti presso tutti i principali broker sono pari a zero dal 2019, quindi non ci sono costi di esecuzione da considerare.

Qual è il prezzo effettivo di VOO a 690 dollari?

A 690 dollari, il titolo VOO non riflette il valore di una singola azienda, bensì quello di 500 aziende, con una prevalenza di sette di esse. Le prospettive positive per il prossimo decennio sono le stesse del decennio precedente: costi dello 0,03%, un impatto fiscale pressoché nullo e un benchmark che la maggior parte dei gestori attivi continua a non riuscire a superare su un orizzonte temporale ragionevole. Le argomentazioni negative non si basano più sull'idea che "la gestione passiva sottoperformerà", ma piuttosto sul fatto che "il benchmark stesso è ora una strategia di concentrazione basata sull'intelligenza artificiale mascherata". Si tratta di argomentazioni diverse, che richiedono risposte di portafoglio differenti. La domanda onesta è se l'investitore che abbina VOO a un portafoglio satellite composto da small cap equal weight (RSP), international developed (VEA) o small cap (VB) stia realizzando un investimento migliore, in termini di rapporto rischio-rendimento, rispetto all'investitore che acquista VOO da solo. I dati SPIVA sono inequivocabili al riguardo: entrambe le strategie superano la selezione di singoli titoli su un orizzonte decennale, ed entrambe superano le continue operazioni di entrata e uscita di liquidità in base alle notizie di attualità.