VOO-Aktie 2026: Warum Boring bei 0,03 % immer noch erfolgreich ist

Der Vanguard S&P 500 ETF – die VOO-Aktie, die die meisten Indexanleger im Kern ihres langfristigen Portfolios halten – kostet drei Cent pro 100 US-Dollar pro Jahr. 84 Prozent der aktiven Manager von US-amerikanischen Large-Cap-Fonds können seine Benchmark über zehn Jahre nicht schlagen, und diese Zahl steigt bei einem Anlagehorizont von zwanzig Jahren auf über 90 Prozent. Die Mathematik hat sich nicht geändert; nur das Marketing. Während Schlagzeilen die Aufmerksamkeit von Privatanlegern immer wieder auf KI-Einzelaktien, gescheiterte SPAC-Spekulationen und Kryptozyklen lenken, ist VOO still und leise zu einem Fonds gewachsen, der größer ist als das BIP der meisten Länder – und das, indem er eine Sache richtig gemacht hat: den Index gekauft und sich zurückgehalten. Dieser Leitfaden erklärt, was VOO eigentlich ist, wie sich sein Preis und seine Performance zu einer kombinierten Anteilsklasse von 1 Billion US-Dollar entwickelt haben, warum VOO in einem Dreikampf mit SPY und IVV steht, der für kostenbewusste Anleger relevant ist, was sich 2023 mit dem Auslaufen des Steuereffizienz-Patents von Vanguard geändert hat und wo das eigentliche Risiko innerhalb des Fonds liegt.

Was VOO ist und wie der Vanguard-Fonds funktioniert

Beginnen wir mit der Struktur. VOO ist die ETF-Anteilsklasse des Vanguard 500 Index Fund, der 1976 von Bogle ins Leben gerufen wurde und US-Privatanlegern erstmals Zugang zu Indexfonds ermöglichte. Die ETF-Struktur wurde am 7. September 2010 eingeführt. Der Fonds wird an der NYSE Arca gehandelt. Er verwendet eine vollständige Replikation: Er hält alle 500 im S&P 500 enthaltenen Unternehmen mit ihrer nach Streubesitz bereinigten Marktkapitalisierung – keine vereinfachte Stichprobe.

Rechtlich gesehen handelt es sich um einen offenen ETF, der gemäß dem US-amerikanischen Steuergesetzbuch (Internal Revenue Code) als regulierte Investmentgesellschaft (RIC) eingestuft ist. Diese Einstufung ist relevant, da das später erläuterte steuerliche Verhalten von dieser RIC-Qualifizierung abhängt. Die Equity Index Group von Vanguard verwaltet die Strategie seit 1976. Die Fluktuation im Fondsmanagement ist für die Branche ungewöhnlich gering. Das gesamte verwaltete Vermögen (AUM) der Anteilsklassen (Investmentfonds plus ETF) überschritt 2024 die Marke von einer Billion US-Dollar. Allein die ETF-Anteilsklasse verwaltete am 27. Mai 2026 973,4 Milliarden US-Dollar, womit VOO zu den drei größten Einzel-ETFs weltweit zählt.

VOO-Aktienkurs und -Performance 2024–2026

Betrachten Sie den VOO-Chart wie einen langfristigen Vermögenswert, nicht wie ein spekulatives Instrument. Nettoinventarwert (NAV) am 27. Mai 2026: 689,96 $. 52-Wochen-Spanne: 536,16 $ bis 691,51 $. Die annualisierte Rendite seit Auflage bis zum 31. März 2026 betrug laut Vanguard-Factsheet +14,24 % und liegt damit deutlich über dem langfristigen Durchschnitt des S&P 500 von zehn Prozent. Die Rendite des Index im Kalenderjahr 2024 betrug +25,0 %, und der VOO folgte diesem Wert nahezu exakt. Dann kam das erste Quartal 2026. Ein Rückgang von -4,34 % seit Jahresbeginn bis zum 31. März befeuerte im April unzählige Schlagzeilen über einen „Bärenmarkt-Reset“. Ende Mai lag die Rendite der letzten zwölf Monate – einschließlich Tiefpunkt und Erholung – bei +31,15 %. Diese Zahl ist es wert, gehalten zu werden. Eine Investition von 1.000 US-Dollar in VOO vor zehn Jahren, bei der die Dividenden reinvestiert wurden, ist heute etwa 3.800 US-Dollar wert.

VOO vs. SPY vs. IVV: Das Dreikampfrennen der S&P 500 ETFs

Die drei großen S&P-500-ETFs bilden denselben Index ab. Die Unterschiede liegen in den Kosten, der Struktur und dem Anwendungsfall, nicht im abgebildeten Wert. Die folgende Tabelle bietet die übersichtlichste Zusammenfassung.

| Metrisch | VOO (Vanguard) | SPY (State Street) | IVV (iShares) |

|---|---|---|---|

| Emittent | Vorhut | State Street | BlackRock |

| Beginn | 7. September 2010 | 22. Januar 1993 | 15. Mai 2000 |

| Kostenquote | 0,03 % | 0,0945 % | 0,03 % |

| Struktur | Offener ETF (mit zwei Anteilsklassen) | Unit Investment Trust | Offener ETF |

| AUM (Mai 2026) | ETF-Klasse mit einem Volumen von 973 Milliarden US-Dollar | 560 Milliarden US-Dollar+ | 570 Milliarden US-Dollar+ |

| Durchschnittliches Tagesvolumen | 5–7 Millionen Aktien | 70–80 Millionen Aktien | 4–5 Millionen Aktien |

| Optionentiefe | Mäßig | Am stärksten in Aktien-ETFs investiert | Bescheiden |

| Steuereffizienz | Hoch (Herzschlag-Trades) | Mäßig (UIT-Grenzwerte) | Hoch (Herzschlag-Trades) |

Drei Punkte sind hier entscheidend für die Analyse. Zunächst die Kosten. Der SPY mit 0,0945 % im Vergleich zum VOO mit 0,03 % kostet Sie jährlich 64 $ mehr pro 100.000 $ Anlagebetrag. Geringfügig. Auf den ersten Blick wenig. Über 30 Jahre bei einem Startkapital von 100.000 $ summiert sich das auf rund 1.900 $ an Gebühren, bevor Reinvestitionseffekte berücksichtigt werden. Und wenn man die Ersparnisse im VOO verzinst, vervielfacht sich dieser Betrag. Also: Kleinigkeit, aber nur auf den ersten Blick.

Als Nächstes betrachten wir die Struktur. SPY wurde 1993 als Unit Investment Trust (UIT) aufgelegt, die damals einfachste Fondsform, die die SEC zuließ. Die UIT-Regeln verbieten die Wertpapierleihe. Außerdem werden Dividenden zwischen den Ausschüttungsterminen in bar angelegt, anstatt sofort reinvestiert zu werden. Beide Besonderheiten führen zu geringfügigen Beeinträchtigungen des Tracking Errors. VOO und IVV hingegen sind offene ETFs, die Wertpapiere verleihen können (eine kleine, aber reale Einnahmequelle) und Dividenden am Tag ihres Eingangs reinvestieren. Dieser kombinierte Effekt zeigt sich konsistent in den Tracking-Error-Daten über fünf Jahre.

Letzter Anwendungsfall. SPY ist nach wie vor beim Handelsvolumen führend. Ein tägliches Handelsvolumen von 80 Millionen Aktien generiert eine Geld-Brief-Spanne, die kein anderer Aktien-ETF weltweit auch nur annähernd erreicht, und die Optionskette von SPY ist unübertroffen. Das ist für institutionelle Anleger und Händler kurzfristiger Optionen relevant. Für einen Buy-and-Hold-Privatanleger, der weder VOO noch IVV benötigt, sind VOO und IVV hinsichtlich der Kosten praktisch austauschbar und beide sind gebührenmäßig etwas günstiger als SPY.

Das abgelaufene Patent von Vanguard und was sich 2023 geändert hat

Die meisten VOO-Berichte lassen diesen Punkt aus. Dabei ist er entscheidend für die Wettbewerbsposition des Fonds in den nächsten zehn Jahren.

Von 2010 bis 2023 hielt Vanguard ein US-Patent auf die Dual-Class-Anteilsstruktur von Investmentfonds und ETFs, die sogenannte „Heartbeat Trades“ ermöglichte: große Sachwerttransaktionen, bei denen Wertpapiere mit Wertzuwachs aus dem Fonds entnommen wurden, ohne dass die Anteilseigner Kapitalgewinne realisierten. Der Mechanismus ist zwar komplex, aber wirkungsvoll. Er ist der Grund dafür, dass VOO während seiner gesamten Laufzeit fast keine Kapitalgewinnausschüttungen geleistet hat, während die UIT-Struktur von SPY alle paar Jahre geringe Beträge realisierter Gewinne ausschütten musste. In einem steuerpflichtigen Wertpapierdepot summiert sich dieser Unterschied.

Das Patent lief 2023 aus. Vanguards Exklusivrecht für die Anwendung dieser Technik endete. Ende 2025 beantragten mehrere große Wettbewerber, darunter Fidelity, Dimensional Fund Advisors und JPMorgan Asset Management, Ausnahmegenehmigungen bei der SEC, um die gleiche Dual-Class-Struktur für ihre eigenen Produkte zu übernehmen. CNBC bezeichnete diese Entwicklung im März 2025 als potenziell bahnbrechend für die Branche, und Morningstar hob denselben Transaktionsmechanismus als zentralen Aspekt jeder fundierten Analyse der langfristigen Steuereffizienz von ETFs hervor. Die Auswirkungen auf VOO sind jedoch geringer als die Schlagzeile vermuten ließ. Vanguards Pionierrolle, seine Marke und sein Direktvertriebskanal blieben mit dem Patent erhalten. Der Steuervorteil, der VOO von SPY und den meisten anderen Wettbewerbern abhob, wird sich jedoch in den nächsten drei bis fünf Jahren verringern, da konkurrierende ETFs die Struktur nachbilden. Fidelity hat die Kostenquoten ausgewählter Gesamtmarktfonds bereits auf null gesenkt. Die Rendite von VOO von 0,03 % ist zwar immer noch branchenführend für einen S&P 500 ETF, aber er ist nicht mehr unantastbar, und der langfristige Wettbewerbsvorteil ist geringer als noch im Jahr 2020.

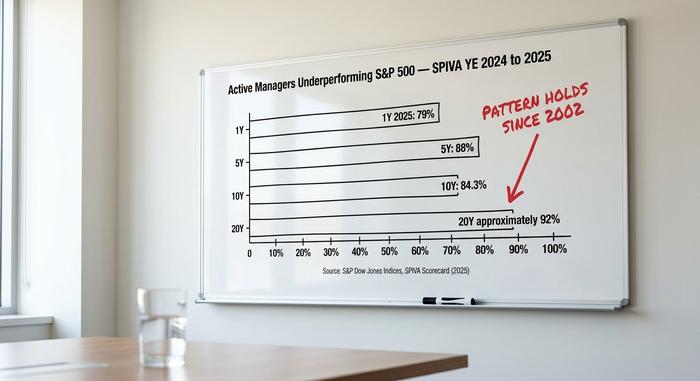

Das SPIVA-Urteil: Warum aktives Management immer wieder verliert

Die wohl unangenehmste Kennzahl für die Branche der aktiv verwalteten Fonds wird zweimal jährlich von S&P Dow Jones Indices im SPIVA-Scorecard veröffentlicht. Die Berichte für 2024 und 2025 bestätigen den seit 2002 bestehenden Trend.

| Horizont | Prozentsatz der US-amerikanischen aktiven Fondsmanager mit hoher Marktkapitalisierung, die hinter dem S&P 500 zurückbleiben |

|---|---|

| 1 Jahr (2025) | 79 % |

| 5 Jahre | 88% |

| 10 Jahre | 84,3 % |

| 20 Jahre | ~92% |

Der Mechanismus ist einfach. Die durchschnittliche Kostenquote eines aktiv verwalteten US-Aktienfonds liegt bei etwa einem Prozent. Die Kostenquote von VOO beträgt 0,03 %. Um den Index nach Gebühren abzubilden, muss ein aktiver Fondsmanager 97 Basispunkte über der Benchmark erzielen, bevor das Kapital von Privatanlegern die Parität erreicht. Um den Index zu übertreffen, ist mehr erforderlich. Über einen Zeitraum von zehn Jahren summiert sich dies zu einer strukturellen Performancehürde von etwa zehn Prozentpunkten, die der Fondsmanager geschickt überwinden muss, bevor der Anleger eine Alpha-Rendite erzielt. Laut SPIVA-Daten gelingt dies den meisten Fondsmanagern nicht.

Das gleiche SPIVA-Muster wiederholt sich in nahezu allen Fondskategorien und untermauert die These, dass kostengünstige Indexfonds aktiv verwaltete Fonds langfristig (nach Gebühren) über mehrere Jahre übertreffen. Privatanleger verstärken diesen mathematischen Nachteil durch Timing-Fehler. Die Morningstar-Studie „Mind the Gap“ aus dem Jahr 2024 ergab, dass die durchschnittliche dollar-gewichtete Rendite von US-Aktienfonds-Anlegern jährlich um etwa 1,7 Prozentpunkte hinter der zeitgewichteten Fondsrendite zurückbleibt, da Kapital nach Kursanstiegen zufließt und nach Kursrückgängen abfließt. Bei einem passiven Index-ETF, der in einem DRIP (Dropdown Reinvestment Plan) gehalten wird, verringert sich diese Differenz nahezu auf null.

Die Argumente für Langeweile sind ungewöhnlich stark. Zwei Jahre konzentrierter KI-Einzelaktienhandel, gescheiterte SPAC-Geschichten wie QuantumScape und Lucid sowie die Volatilität des Kryptozyklus haben spekulative, eng gefasste Trades in den Schlagzeilen belohnt, während breite Indexrenditen ohne großes Aufsehen erzielt wurden. Die Kalenderrendite des S&P 500 für 2024 betrug +25,0 % gegenüber +11,5 % beim Russell 2000. Der Großteil dieser Differenz ist auf die Performance der sieben größten Unternehmen zurückzuführen, und das VOO-Portfolio profitierte definitionsgemäß davon. Der Zielindex erzielt stets den Gewinn, während eine aktive Sektor- oder Faktorausrichtung weg von der Marktkapitalisierung viele Fonds von den Gewinnern ausschloss.

Das Konzentrationsrisiko der „Magnificent 7“ innerhalb der VOO-Aktie

Das stichhaltige Gegenargument zur optimistischen Prognose findet sich in der Portfolioübersicht. Die „Magnificent 7“ – Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet und Tesla – repräsentieren 34,8 % der Marktkapitalisierung des S&P 500 (Stand: Mai 2016), gegenüber 12,5 % im Jahr 2016. Die zehn größten Positionen von VOO machen zusammen 38,37 % des Fondsvermögens aus. Allein der Technologiesektor hat einen Anteil von 33,14 %.

Ein „diversifizierter S&P-500-Indexfonds“ klingt beruhigend, und bei 500 enthaltenen Positionen ist die Aussage formal korrekt. Ich bin jedoch nicht überzeugt, dass sie in der Praxis noch zutrifft. Sie entspricht nicht mehr dem Diversifizierungsbild, das sich die meisten Privatanleger vorstellen, wenn sie hören: „Ich besitze den gesamten Markt.“ Ein VOO-Anleger in 2026 tätigt durch die sieben Mega-Cap-Positionen eine bedeutende Wette auf die KI-gestützte Marktentwicklung, unabhängig davon, ob er die Position versteht oder nicht. Sollte der Investitionszyklus der KI insgesamt schwächer ausfallen, sinkt der Index mit ihm, und VOO verliert ebenfalls an Wert. Das Risiko ist nicht neu – Indexkonzentrationen gab es schon früher, etwa beim Nifty Fifty in den 1970er-Jahren und bei den Dotcom-Aktien im Jahr 1999 –, aber es ist real und der Grund, warum ein erfahrener Vermögensverwalter typischerweise einen S&P-500-Kernfonds mit einem gleichgewichteten oder Small-Cap-Satellitenfonds kombiniert.

Dividenden, Ausschüttungen und Steuermechanismen

Die Rendite ist gering. Sie liegt bei etwa 1,3 % (letzte zwölf Monate, Stand: Mai 2026) und wird vierteljährlich in Tranchen von jeweils rund 2,00 US-Dollar pro Aktie im März, Juni, September und Dezember ausgezahlt. Dank des automatischen Dividendenrückkaufprogramms (DRIP) bei allen großen Brokern werden die Dividenden automatisch wieder in neue Aktien reinvestiert. Der Grund, warum VOO seit seiner Gründung praktisch nie nennenswerte Kapitalertragsausschüttungen geleistet hat, liegt in der zuvor beschriebenen Heartbeat-Handelsstruktur. Bei einem steuerpflichtigen Brokerkonto trägt die fehlende Kapitalertragsausschüttung stärker zum Zinseszinseffekt bei als die Dividendenrendite selbst. Roth IRAs, traditionelle IRAs und 401(k)-Pläne sind von der Kapitalertragsbelastung nicht betroffen, profitieren aber dennoch von den geringen Kosten von 0,03 % im Vergleich zu 0,50 % bei einem Zielterminfonds oder 1 % bei einem typischen aktiv verwalteten Aktienfonds.

Wie man VOO kauft und die praktischen Abläufe

Der Kauf von VOO ist unkompliziert. Der ETF wird an der NYSE Arca gehandelt. Alle großen US-Broker führen ihn: Fidelity, Schwab, Robinhood, IBKR, Webull sowie die Vanguard-Plattform, falls Sie eine Zwischenstation überspringen möchten. Die meisten dieser Broker unterstützen den Handel mit Bruchteilen von Anteilen, sodass auch Einsteiger mit nur einem Dollar einen kleinen Teil aller 500 enthaltenen Titel erwerben können. Der Fonds ist für IRA, Roth IRA, 401(k)-Konten, 529-Pläne oder ein normales steuerpflichtiges Depot geeignet. Die Gebühren für in den USA notierte ETFs liegen bei allen großen Brokern seit 2019 bei null, sodass auch keine zusätzlichen Kosten durch die Transaktionsabwicklung anfallen.

Welchen Preis VOO für 690 Dollar tatsächlich bietet

Bei einem Kurs von 690 US-Dollar spiegelt die VOO-Aktie nicht nur ein einzelnes Unternehmen wider, sondern 500, wobei sieben davon besonders stark gewichtet sind. Die optimistischen Prognosen für das nächste Jahrzehnt entsprechen denen des vorherigen: Kosten von 0,03 %, nahezu keine Steuerbelastung und eine Benchmark, die die meisten aktiven Manager über einen vernünftigen Zeitraum hinweg nicht übertreffen können. Die pessimistische Prognose lautet nicht mehr: „Passive Anlagen werden schlechter abschneiden“, sondern: „Die Benchmark selbst ist mittlerweile ein getarnter KI-Konzentrationshandel.“ Das sind unterschiedliche Argumente, die unterschiedliche Portfolio-Strategien erfordern. Die entscheidende Frage ist, ob ein Anleger, der VOO mit einem Small-Cap-Satellitenfonds mit gleichgewichteter Gewichtung (RSP), einem internationalen Industrieunternehmen (VEA) oder einem Small-Cap-Satellitenfonds (VB) kombiniert, ein risikoadjustiertes besseres Ergebnis erzielt als ein Anleger, der VOO allein kauft. Die SPIVA-Daten liefern hierzu eindeutige Ergebnisse: Beide Wege sind über einen Zeitraum von zehn Jahren besser als die reine Aktienauswahl und beide Wege sind besser als kurzfristige Kapitalbewegungen, die sich an den Schlagzeilen orientieren.