Ações da VOO 2026: Por que o básico ainda está ganhando com 0,03%

O ETF S&P 500 da Vanguard — a ação VOO que a maioria dos investidores em índices mantém como núcleo de um portfólio de longo prazo — custa três centavos por cem dólares por ano. Oitenta e quatro por cento dos gestores ativos de ações de grande capitalização dos EUA não conseguem superar seu índice de referência em dez anos, e esse número sobe para mais de noventa por cento no horizonte de vinte anos. Os cálculos não mudaram; apenas o marketing em torno dele. Enquanto as manchetes continuam a atrair a atenção do investidor individual para apostas em ações individuais com inteligência artificial, fracassos de SPACs e ciclos de criptomoedas, o VOO cresceu silenciosamente e se tornou um fundo maior que o PIB da maioria dos países, fazendo uma coisa bem feita: comprar o índice e deixar o investimento fluir. Este guia explica o que o VOO realmente é, como seu preço e desempenho se acumularam até atingir uma classe de ações combinada de US$ 1 trilhão, por que o VOO está em uma disputa acirrada com o SPY e o IVV que importa para investidores preocupados com custos, o que mudou em 2023 quando a patente de eficiência tributária da Vanguard expirou e onde reside o verdadeiro risco dentro do fundo.

O que é o VOO e como funciona o fundo Vanguard.

Comecemos pela estrutura. VOO é a classe de ações do ETF Vanguard 500 Index Fund, a criação original de Bogle em 1976 que deu aos investidores de varejo dos EUA acesso a índices pela primeira vez. A estrutura do ETF foi adicionada em 7 de setembro de 2010. O ticker é negociado na NYSE Arca. Internamente, o fundo utiliza replicação completa: ele detém todas as 500 empresas que compõem o S&P 500 em suas ponderações de capitalização de mercado ajustadas ao free float, e não por amostragem.

Legalmente, este é um ETF aberto qualificado como uma empresa de investimento regulamentada (RIC) de acordo com o Código da Receita Federal dos EUA. Essa terminologia é importante porque o comportamento tributário discutido posteriormente depende dessa qualificação como RIC. O Equity Index Group da Vanguard administra a estratégia desde 1976. A rotatividade de gestores é excepcionalmente baixa para o setor. O patrimônio sob gestão (AUM) combinado das classes de ações (fundo mútuo mais ETF) ultrapassou US$ 1 trilhão em 2024. Somente a classe de ETFs detinha US$ 973,4 bilhões em 27 de maio de 2026, colocando o VOO entre os três maiores ETFs individuais do mundo.

Preço e desempenho das ações da VOO em 2024–2026

Analise o gráfico do VOO como um investimento de longo prazo com potencial de crescimento exponencial. Não como um instrumento de negociação. Valor patrimonial líquido (NAV) em 27 de maio de 2026: US$ 689,96. Variação em 52 semanas: US$ 536,16 a US$ 691,51. O retorno anualizado desde o início, até 31 de março de 2026, foi de +14,24%, segundo a ficha informativa da Vanguard, o que está confortavelmente acima da média de longo prazo de 10% do S&P 500. O retorno acumulado do índice em 2024 foi de +25,0%, e o VOO o acompanhou com uma diferença de apenas alguns pontos-base. Então, veio o primeiro trimestre de 2024. Uma queda de -4,34% no acumulado do ano até 31 de março alimentou todas as manchetes de "redefinição do mercado de baixa" que você viu em abril. No final de maio, o retorno acumulado nos últimos doze meses — incluindo o ponto mais baixo e a recuperação — era de +31,15%. Este é o número que vale a pena manter. Um investimento de US$ 1.000 na VOO há dez anos, com dividendos reinvestidos, valeria aproximadamente US$ 3.800 hoje.

VOO vs SPY vs IVV: a disputa entre os três ETFs do S&P 500

Os três principais ETFs do S&P 500 replicam o mesmo índice. As diferenças residem no custo, na estrutura e na finalidade de uso, não no que eles replicam. A tabela abaixo apresenta o resumo mais conciso disponível.

| Métrica | VOO (Vanguarda) | SPY (State Street) | IVV (iShares) |

|---|---|---|---|

| Emissor | Vanguarda | Rua Estadual | Rocha Negra |

| Começo | 7 de setembro de 2010 | 22 de janeiro de 1993 | 15 de maio de 2000 |

| Índice de despesas | 0,03% | 0,0945% | 0,03% |

| Estrutura | ETF aberto (dupla classe) | Fundo de Investimento Unitário | ETF aberto |

| AUM (Maio 2026) | Classe de ETF de US$ 973 bilhões | US$ 560 bilhões+ | US$ 570 bilhões+ |

| volume médio diário | 5 a 7 milhões de ações | 70–80 milhões de ações | 4–5 milhões de ações |

| Opções de profundidade | Moderado | Mais profundo em ETFs de ações | Modesto |

| eficiência tributária | Alto (negociações de batimentos cardíacos) | Modesto (limites UIT) | Alto (negociações de batimentos cardíacos) |

Três pontos fazem o verdadeiro trabalho analítico aqui. Primeiro, o custo. O SPY, com uma taxa de 0,0945%, em comparação com o VOO, com 0,03%, custa US$ 64 a mais por cada US$ 100.000 investidos anualmente. Pouco. Sem graça. Ao longo de trinta anos, com um investimento inicial de US$ 100.000, isso se traduz em aproximadamente US$ 1.900 em taxas acumuladas, antes de qualquer efeito de reinvestimento, e várias vezes mais quando se considera a capitalização dos dólares economizados dentro do VOO. Portanto: pouco, mas apenas à primeira vista.

A seguir, a estrutura. O SPY foi criado em 1993 como um Unit Investment Trust (UIT), que era a estrutura de fundo mais simples que a SEC possuía na época. As regras do UIT impedem o empréstimo de títulos. Elas também forçam o pagamento de dividendos em dinheiro entre as datas de distribuição, em vez de permitir que sejam reinvestidos imediatamente. Ambas as peculiaridades impõem pequenos atritos ao rastreamento. O VOO e o IVV, por outro lado, são ETFs abertos que podem emprestar títulos (uma pequena, mas real, fonte de receita) e reinvestir dividendos no dia em que são recebidos. O efeito combinado aparece consistentemente nos dados de erro de rastreamento de cinco anos.

Por último, o SPY. O SPY ainda se destaca em volume. Um volume diário de negociação de US$ 80 milhões em ações gera um spread de compra e venda que nenhum outro ETF de ações no mundo consegue igualar, e a cadeia de opções do SPY é incomparável. Isso é importante para instituições e traders de opções de curto prazo. Para um investidor pessoa física que adota a estratégia de comprar e manter, sem necessidade de nenhum dos dois, o VOO e o IVV são essencialmente intercambiáveis em termos de custo, e ambos têm taxas ligeiramente menores que as do SPY.

A patente expirada da Vanguard e o que mudou em 2023

A maioria das análises do VOO ignora este ponto. É a parte que importa para a posição competitiva do fundo nos próximos dez anos.

De 2010 a 2023, a Vanguard detinha uma patente nos EUA sobre a estrutura de ações de fundos mútuos e ETFs de dupla classe que possibilitava as chamadas "negociações de pulso": grandes transações em espécie que retiravam títulos valorizados do fundo sem gerar ganhos de capital para os acionistas. O mecanismo é complexo, mas poderoso. É por isso que o VOO praticamente não distribuiu ganhos de capital ao longo de sua existência como empresa de capital aberto, enquanto a estrutura UIT do SPY teve que distribuir pequenas quantias de ganhos realizados a cada poucos anos. Em uma conta de corretagem tributável, a diferença se acumula.

A patente expirou em 2023. O uso exclusivo da técnica pela Vanguard chegou ao fim. No final de 2025, vários grandes concorrentes, incluindo Fidelity, Dimensional Fund Advisors e JPMorgan Asset Management, solicitaram isenção da SEC para replicar a mesma estrutura de dupla classe em seus próprios produtos. A CNBC caracterizou o desenvolvimento em março de 2025 como um potencial divisor de águas no setor, e a cobertura da Morningstar destacou o mesmo mecanismo de transação como a peça central de qualquer análise honesta sobre a eficiência tributária de ETFs a longo prazo. A implicação para o VOO é mais restrita do que a manchete sugeriu. A escala, a marca e o canal direto para o investidor da Vanguard, que a tornaram pioneira, não expiraram com a patente. Mas a vantagem de eficiência tributária que diferenciava o VOO do SPY e da maioria dos concorrentes que não são da Vanguard se desgastará nos próximos três a cinco anos, à medida que os ETFs rivais replicarem a estrutura. A Fidelity já reduziu as taxas de administração de fundos de mercado total selecionados a zero. O retorno de 0,03% do VOO ainda é o melhor da categoria para um ETF do S&P 500, mas já não é imbatível, e a vantagem competitiva de longo prazo é menor do que em 2020.

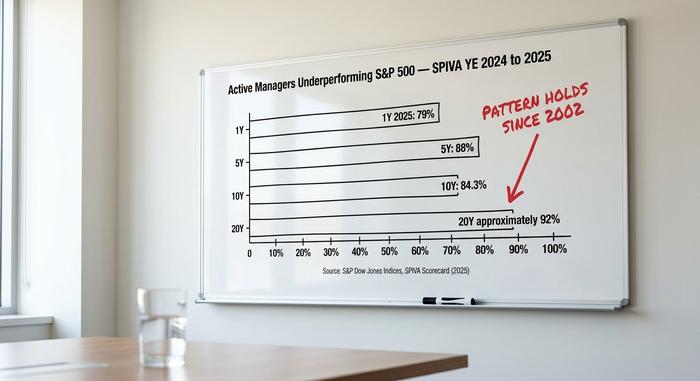

O veredicto da SPIVA: por que a gestão ativa continua perdendo

O número mais preocupante para o setor de gestão ativa é publicado duas vezes por ano pela S&P Dow Jones Indices no relatório SPIVA. Os relatórios de 2024 e 2025 mostram o padrão que se mantém desde 2002.

| Horizonte | % de gestores ativos de grandes empresas americanas com desempenho inferior ao do S&P 500 |

|---|---|

| 1 ano (2025) | 79% |

| 5 anos | 88% |

| 10 anos | 84,3% |

| 20 anos | ~92% |

O mecanismo é simples. A taxa de despesas média do setor para um fundo mútuo de ações americanas de gestão ativa gira em torno de 1%. A taxa de despesas do VOO é de 0,03%. Para igualar o índice após as taxas, um gestor ativo precisa superar o índice de referência em 97 pontos-base antes que os investimentos dos investidores individuais vejam a paridade. Para superá-lo, precisa de mais. Em um horizonte de dez anos, isso se acumula, criando uma barreira estrutural de desempenho de aproximadamente 10 pontos percentuais que o gestor precisa ultrapassar com habilidade antes que o investidor veja qualquer ganho. Os dados da SPIVA indicam que a maioria dos gestores não consegue ultrapassá-la.

O mesmo padrão SPIVA se repete em quase todas as categorias de fundos e corrobora o argumento mais amplo de que fundos de índice de baixo custo superam a gestão ativa em um horizonte plurianual, considerando as taxas. Investidores de varejo agravam essa desvantagem matemática com erros de timing. O estudo "Mind the Gap" da Morningstar, de 2024, constatou que o retorno médio ponderado pelo valor investido em fundos de ações dos EUA fica cerca de 1,7 ponto percentual abaixo do retorno ponderado pelo tempo em aproximadamente 1,7 ponto percentual ao ano, porque o dinheiro entra após altas e sai após baixas. Em um ETF de índice passivo mantido dentro de um plano de reinvestimento de dividendos (DRIP), essa diferença se aproxima de zero.

O argumento a favor da estratégia conservadora é excepcionalmente forte. Dois anos de negociações concentradas em ações individuais de empresas de inteligência artificial, fracassos de SPACs como QuantumScape e Lucid, e a volatilidade do ciclo das criptomoedas recompensaram operações especulativas de nicho, que ganharam destaque na mídia, enquanto os retornos dos índices mais amplos continuaram a surgir sem alarde. O retorno acumulado do S&P 500 para 2024 foi de +25,0%, contra +11,5% do Russell 2000. A maior parte dessa diferença se deveu ao desempenho das sete maiores empresas do setor, e a carteira VOO capturou esse ganho por definição. O índice alvo sempre captura o ganho, enquanto estratégias ativas de ponderação por setor ou fator, em vez de capitalização de mercado, mantiveram muitos fundos fora dos vencedores.

O risco de concentração dos 7 magníficos dentro das ações da VOO

O contra-argumento honesto à tese otimista reside na própria tabela de participações. As sete gigantes — Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet e Tesla — representam 34,8% da capitalização de mercado do S&P 500 em maio de 2016, um aumento em relação aos 12,5% registrados no mesmo período. As dez principais participações do VOO juntas totalizam 38,37% dos ativos do fundo. O setor de Tecnologia, por si só, representa 33,14%.

Um "fundo de índice S&P 500 diversificado" soa como uma garantia, e com 500 componentes, a afirmação é tecnicamente correta. Mas não estou convencido de que seja funcionalmente precisa. Não se trata mais da imagem de diversificação que a maioria dos investidores individuais imagina quando ouve "Eu possuo todo o mercado". Um investidor da VOO no fundo 2026 está fazendo uma aposta significativa na narrativa da inteligência artificial por meio das sete participações em megacapitalização, independentemente de entender ou não a posição. Se o ciclo de investimentos em IA entrar em retração generalizada, o índice cairá junto, e a VOO cairá junto com o índice. O risco não é novo — a concentração do índice já passou por ciclos antes, em torno do Nifty Fifty na década de 1970 e das empresas ponto-com em 1999 — mas é real, e é por isso que um alocador sofisticado normalmente combina um núcleo do S&P 500 com um satélite de peso igual ou de pequena capitalização.

Dividendos, distribuições e mecanismos tributários

O rendimento é baixo. Cerca de 1,3% nos últimos doze meses até maio de 2026, pago em parcelas trimestrais de aproximadamente US$ 2,00 por ação em março, junho, setembro e dezembro. O sistema de reinvestimento de dividendos (DRIP) funciona em todas as principais corretoras, então os dividendos se acumulam automaticamente, gerando mais ações. O motivo pelo qual a VOO praticamente nunca pagou uma distribuição significativa de ganhos de capital desde o seu lançamento reside na estrutura de negociação de "heartbeat" descrita anteriormente. Para uma conta de corretagem tributável, esse histórico de ausência de ganhos de capital contribui mais para o efeito de capitalização do que o próprio rendimento de dividendos. As contas Roth IRA, IRA tradicional e 401(k) não se preocupam com o impacto negativo dos ganhos de capital, mas ainda se beneficiam da taxa de administração de 0,03%, em comparação com os 0,50% de um fundo de data-alvo ou os 1% de um fundo de ações com gestão ativa típico.

Como comprar VOO e os detalhes práticos.

Comprar VOO não é difícil. O ticker é negociado na NYSE Arca. Todas as principais corretoras dos EUA o oferecem: Fidelity, Schwab, Robinhood, IBKR, Webull, além da própria plataforma da Vanguard, caso você queira pular uma etapa. A maioria delas permite a compra de ações fracionárias, então um iniciante pode investir um dólar e possuir uma fração de cada uma das 500 empresas que compõem o fundo. O fundo é elegível para IRA, Roth IRA, conta de corretagem 401(k), plano 529 ou uma conta tributável comum. As comissões sobre ETFs listados nos EUA em todas as principais corretoras são zero desde 2019, então não há custos de execução com os quais se preocupar.

Qual é o preço real do VOO a US$ 690?

A US$ 690, as ações da VOO não estão precificando uma única empresa. Estão precificando 500 empresas, com uma ponderação maior em sete delas. O cenário otimista para a próxima década é o mesmo da década anterior: custos de 0,03%, impacto tributário próximo de zero e um índice de referência que a maioria dos gestores ativos continua sem conseguir superar em qualquer horizonte razoável. O cenário pessimista não é mais "a gestão passiva terá um desempenho inferior"; é "o próprio índice de referência agora é uma estratégia de concentração disfarçada". São argumentos diferentes, e exigem respostas de portfólio diferentes. A questão honesta é se o investidor que combina VOO com um fundo satélite de pequena capitalização com peso igual (RSP), um fundo internacional desenvolvido (VEA) ou um fundo satélite de pequena capitalização (VB) está fazendo um negócio com melhor ajuste de risco do que o investidor que compra VOO sozinho. Os dados da SPIVA são inequívocos na comparação: qualquer um dos caminhos supera a seleção de ações em um horizonte de dez anos, e qualquer um dos caminhos supera a movimentação constante de caixa em função das notícias.