หุ้น VOO 2026: ทำไมความน่าเบื่อถึงยังคงชนะที่ 0.03%

กองทุน ETF S&P 500 ของ Vanguard — หุ้น VOO ที่นักลงทุนดัชนีส่วนใหญ่ถือครองเป็นแกนหลักของพอร์ตการลงทุนระยะยาว — มีค่าใช้จ่าย 3 เซนต์ต่อ 100 ดอลลาร์ต่อปี ผู้จัดการกองทุนขนาดใหญ่ของสหรัฐฯ 84% ไม่สามารถเอาชนะดัชนีอ้างอิงได้ในระยะเวลา 10 ปี และตัวเลขนี้พุ่งสูงกว่า 90% ในระยะเวลา 20 ปี หลักการคำนวณยังคงเหมือนเดิม มีเพียงการตลาดเท่านั้นที่เปลี่ยนไป ในขณะที่พาดหัวข่าวต่างดึงดูดความสนใจของนักลงทุนรายย่อยไปที่การลงทุนในหุ้น AI การลงทุน SPAC ที่ล้มเหลว และวัฏจักรของคริปโตเคอร์เรนซี VOO กลับเติบโตอย่างเงียบๆ จนกลายเป็นกองทุนที่มีขนาดใหญ่กว่า GDP ของประเทศส่วนใหญ่ โดยทำสิ่งหนึ่งได้ดี นั่นคือ การซื้อดัชนีและปล่อยให้มันเติบโตเอง คู่มือนี้จะอธิบายว่า VOO คืออะไร ราคาและผลการดำเนินงานของมันเติบโตจนมีมูลค่ารวม 1 ล้านล้านดอลลาร์ได้อย่างไร ทำไม VOO จึงอยู่ในกลุ่มการแข่งขันสามทางกับ SPY และ IVV ซึ่งมีความสำคัญสำหรับนักลงทุนที่คำนึงถึงต้นทุน อะไรเปลี่ยนแปลงไปในปี 2023 เมื่อสิทธิบัตรด้านประสิทธิภาพภาษีของ Vanguard หมดอายุ และความเสี่ยงที่แท้จริงภายในกองทุนอยู่ที่ไหน

VOO คืออะไร และกองทุน Vanguard ทำงานอย่างไร

เริ่มจากโครงสร้างก่อน VOO คือหน่วยลงทุน ETF ของกองทุนดัชนี Vanguard 500 ซึ่งเป็นกองทุนที่ Bogle สร้างขึ้นในปี 1976 และทำให้ผู้ลงทุนรายย่อยในสหรัฐฯ สามารถเข้าถึงดัชนีได้เป็นครั้งแรก มีการเพิ่มหน่วยลงทุน ETF เข้ามาเมื่อวันที่ 7 กันยายน 2010 และมีการซื้อขายในตลาดหลักทรัพย์นิวยอร์ก (NYSE Arca) ภายใต้โครงสร้างนั้น กองทุนนี้ใช้การจำลองแบบเต็มรูปแบบ กล่าวคือ ถือหุ้นทั้ง 500 ตัวในดัชนี S&P 500 ด้วยสัดส่วนมูลค่าตลาดที่ปรับตามจำนวนหุ้นหมุนเวียน ไม่ใช่การสุ่มตัวอย่างแบบลัด

ในทางกฎหมาย นี่คือ ETF แบบเปิดที่ได้รับการจัดประเภทเป็นบริษัทลงทุนที่ได้รับการกำกับดูแลภายใต้ประมวลกฎหมายภาษีสรรพากร ถ้อยคำดังกล่าวมีความสำคัญ เนื่องจากพฤติกรรมด้านภาษีที่กล่าวถึงในภายหลังขึ้นอยู่กับคุณสมบัติ RIC ดังกล่าว กลุ่มดัชนีหุ้นของ Vanguard ดำเนินการกลยุทธ์นี้มาตั้งแต่ปี 1976 อัตราการเปลี่ยนแปลงผู้จัดการกองทุนต่ำผิดปกติเมื่อเทียบกับอุตสาหกรรมเดียวกัน มูลค่าสินทรัพย์ภายใต้การบริหารจัดการ (AUM) ของทุกประเภทหุ้น (กองทุนรวมและ ETF) รวมแล้วเกิน 1 ล้านล้านดอลลาร์ในปี 2024 เฉพาะ ETF เพียงอย่างเดียวมีมูลค่า 973.4 พันล้านดอลลาร์ ณ วันที่ 27 พฤษภาคม 2026 ทำให้ VOO ติดอันดับหนึ่งในสาม ETF ที่ใหญ่ที่สุดในโลก

ราคาและผลการดำเนินงานของหุ้น VOO ปี 2024–2026

อ่านกราฟ VOO เหมือนกับการลงทุนระยะยาวที่ให้ผลตอบแทนแบบทบต้น ไม่ใช่เครื่องมือในการซื้อขายระยะสั้น มูลค่าสินทรัพย์สุทธิ (NAV) ณ วันที่ 27 พฤษภาคม 2026: 689.96 ดอลลาร์ ช่วงราคา 52 สัปดาห์: 536.16 ถึง 691.51 ดอลลาร์ ผลตอบแทนเฉลี่ยต่อปีนับตั้งแต่เริ่มลงทุนจนถึงวันที่ 31 มีนาคม 2026 อยู่ที่ +14.24% ตามข้อมูลของ Vanguard ซึ่งสูงกว่าค่าเฉลี่ยระยะยาวของ S&P 500 ที่ 10% อย่างเห็นได้ชัด ผลตอบแทนของดัชนีในปี 2024 อยู่ที่ +25.0% และ VOO ก็ติดตามดัชนีได้แม่นยำภายในไม่กี่จุดพื้นฐาน จากนั้นไตรมาสที่ 1 ก็มาถึง การปรับตัวลง -4.34% ตั้งแต่ต้นปีจนถึงวันที่ 31 มีนาคม ทำให้เกิดพาดหัวข่าว "การปรับฐานตลาดหมี" ทุกฉบับที่คุณเห็นในเดือนเมษายน ภายในปลายเดือนพฤษภาคม ผลตอบแทนย้อนหลัง 12 เดือน — รวมทั้งจุดต่ำสุดและการฟื้นตัว — อยู่ที่ +31.15% นี่คือตัวเลขที่คุ้มค่าแก่การถือครอง การลงทุน 1,000 ดอลลาร์ใน VOO เมื่อสิบปีที่แล้ว โดยนำเงินปันผลไปลงทุนต่อ จะมีมูลค่าประมาณ 3,800 ดอลลาร์ในปัจจุบัน

VOO เทียบกับ SPY เทียบกับ IVV: การแข่งขันสามม้ามืดของ ETF ดัชนี S&P 500

กองทุน ETF ขนาดใหญ่ 3 กองทุนที่อิงกับดัชนี S&P 500 นั้น ครอบคลุมดัชนีเดียวกัน ความแตกต่างอยู่ที่ต้นทุน โครงสร้าง และลักษณะการใช้งาน ไม่ใช่สิ่งที่พวกมันติดตาม ตารางด้านล่างนี้คือบทสรุปที่ชัดเจนที่สุดที่มีอยู่

| เมตริก | วีโอ (แวนการ์ด) | สปาย (ถนนสเตท) | IVV (iShares) |

|---|---|---|---|

| ผู้ออก | แวนการ์ด | ถนนสเตทสตรีท | แบล็คร็อค |

| การเริ่มต้น | 7 ก.ย. 2553 | 22 มกราคม 2536 | 15 พฤษภาคม 2543 |

| อัตราส่วนค่าใช้จ่าย | 0.03% | 0.0945% | 0.03% |

| โครงสร้าง | กองทุน ETF แบบเปิด (สองประเภท) | กองทุนรวมหน่วยลงทุน | กองทุน ETF แบบเปิด |

| AUM (พฤษภาคม 2023) | กองทุน ETF มูลค่า 973 พันล้านดอลลาร์สหรัฐ | 560 พันล้านดอลลาร์ขึ้นไป | 570 พันล้านดอลลาร์ขึ้นไป |

| ปริมาณเฉลี่ยต่อวัน | 5–7 ล้านหุ้น | 70-80 ล้านหุ้น | 4-5 ล้านหุ้น |

| ความลึกของตัวเลือก | ปานกลาง | ลงทุนใน ETF หุ้นอย่างลึกซึ้งที่สุด | เจียมเนื้อเจียมตัว |

| ประสิทธิภาพด้านภาษี | สูง (การซื้อขายตามจังหวะหัวใจ) | งบประมาณไม่สูงมากนัก (ตามข้อจำกัดของ UIT) | สูง (การซื้อขายตามจังหวะหัวใจ) |

มีสามประเด็นหลักที่ทำการวิเคราะห์ได้อย่างแท้จริง ประเด็นแรกคือต้นทุน SPY ที่อัตราดอกเบี้ย 0.0945% เมื่อเทียบกับ VOO ที่อัตราดอกเบี้ย 0.03% จะทำให้คุณเสียค่าใช้จ่ายเพิ่มขึ้น 64 ดอลลาร์ต่อเงินลงทุน 100,000 ดอลลาร์ในแต่ละปี เล็กน้อย ดูไม่น่าสนใจ แต่เมื่อคิดเป็นระยะเวลากว่าสามสิบปี ด้วยเงินลงทุนเริ่มต้น 100,000 ดอลลาร์ ค่าใช้จ่ายนี้จะกลายเป็นค่าธรรมเนียมสะสมประมาณ 1,900 ดอลลาร์ ก่อนที่จะมีการลงทุนซ้ำ และจะเพิ่มขึ้นหลายเท่าเมื่อปล่อยให้เงินที่ประหยัดได้นั้นงอกเงยใน VOO ดังนั้น: เล็กน้อย แต่เป็นเพียงแค่ในแง่แรกเท่านั้น

ต่อไปมาดูโครงสร้างกัน SPY ก่อตั้งขึ้นในปี 1993 ในรูปแบบ Unit Investment Trust ซึ่งเป็นรูปแบบกองทุนที่ง่ายที่สุดที่ SEC มีในขณะนั้น กฎของ UIT ห้ามการให้ยืมหลักทรัพย์ นอกจากนี้ยังบังคับให้เงินปันผลถูกแปลงเป็นเงินสดระหว่างวันที่จ่ายเงินปันผลแทนที่จะนำไปลงทุนใหม่ทันที ข้อจำกัดทั้งสองอย่างนี้ทำให้เกิดแรงเสียดทานเล็กน้อยในการติดตามผลการดำเนินงาน ในทางกลับกัน VOO และ IVV เป็น ETF แบบเปิดที่สามารถให้ยืมหลักทรัพย์ได้ (ซึ่งเป็นรายได้เล็กน้อยแต่มีอยู่จริง) และนำเงินปันผลไปลงทุนใหม่ในวันที่ได้รับ ผลกระทบโดยรวมปรากฏให้เห็นอย่างสม่ำเสมอในข้อมูลความคลาดเคลื่อนในการติดตามผลการดำเนินงานในรอบห้าปี

ตัวอย่างการใช้งานสุดท้าย SPY ยังคงชนะในเรื่องปริมาณการซื้อขาย การซื้อขายหุ้นวันละ 80 ล้านหุ้นทำให้เกิดส่วนต่างราคาซื้อขายที่กองทุน ETF หุ้นอื่น ๆ ในโลกไม่สามารถเทียบได้ และห่วงโซ่ออปชั่นของ SPY ก็ไม่มีใครเทียบได้ นี่เป็นสิ่งสำคัญสำหรับสถาบันการเงินและผู้ค้าออปชั่นระยะสั้น สำหรับนักลงทุนรายย่อยที่ซื้อและถือระยะยาวโดยไม่จำเป็นต้องใช้ทั้งสองอย่าง VOO และ IVV นั้นมีต้นทุนที่แทบจะเหมือนกัน และทั้งสองมีค่าธรรมเนียมที่ถูกกว่า SPY เล็กน้อย

สิทธิบัตรของ Vanguard หมดอายุแล้ว และอะไรเปลี่ยนแปลงไปในปี 2023

บทวิเคราะห์ส่วนใหญ่ของ VOO มักมองข้ามจุดนี้ไป แต่นี่คือส่วนสำคัญที่จะส่งผลต่อสถานะการแข่งขันของกองทุนในอีกสิบปีข้างหน้า

ตั้งแต่ปี 2010 ถึง 2023 บริษัท Vanguard ถือครองสิทธิบัตรในสหรัฐอเมริกาเกี่ยวกับโครงสร้างหุ้นกองทุนรวมและ ETF แบบสองประเภท ซึ่งทำให้เกิด "การซื้อขายแบบจังหวะหัวใจ" (heartbeat trades) คือ การทำธุรกรรมแบบเดียวกันในปริมาณมากเพื่อนำหลักทรัพย์ที่มีมูลค่าเพิ่มขึ้นออกจากกองทุนโดยไม่ต้องรับรู้กำไรจากส่วนต่างราคาให้กับผู้ถือหุ้น กลไกนี้อาจดูซับซ้อนแต่ทรงพลัง นี่คือเหตุผลที่ VOO แทบไม่ได้จ่ายเงินปันผลจากกำไรส่วนต่างราคาเลยตลอดอายุการดำเนินงานในตลาดหลักทรัพย์ ในขณะที่โครงสร้าง UIT ของ SPY ต้องจ่ายเงินปันผลจำนวนเล็กน้อยจากกำไรที่รับรู้ได้ทุกๆ สองสามปี ในบัญชีซื้อขายหลักทรัพย์ที่ต้องเสียภาษี ความแตกต่างนี้จะทวีคูณขึ้นเรื่อยๆ

สิทธิบัตรหมดอายุในปี 2023 การใช้เทคนิคนี้แต่เพียงผู้เดียวของ Vanguard จึงสิ้นสุดลง ณ ปลายปี 2025 คู่แข่งรายใหญ่หลายราย รวมถึง Fidelity, Dimensional Fund Advisors และ JPMorgan Asset Management ได้ยื่นขอการยกเว้นจาก SEC เพื่อจำลองโครงสร้างแบบสองคลาสเดียวกันในผลิตภัณฑ์ของตนเอง CNBC กล่าวถึงการพัฒนาครั้งนี้ในเดือนมีนาคม 2025 ว่าอาจเป็นตัวเปลี่ยนเกมในอุตสาหกรรม และ Morningstar ชี้ให้เห็นว่ากลไกการทำธุรกรรมเดียวกันนี้เป็นหัวใจสำคัญของการวิเคราะห์ประสิทธิภาพด้านภาษีของ ETF ในระยะยาวอย่างตรงไปตรงมา ผลกระทบต่อ VOO นั้นแคบกว่าที่พาดหัวข่าวแนะนำ ขนาด ความได้เปรียบในฐานะผู้บุกเบิก แบรนด์ และช่องทางการเข้าถึงนักลงทุนโดยตรงของ Vanguard ไม่ได้หมดอายุไปพร้อมกับสิทธิบัตร แต่ปราการด้านประสิทธิภาพทางภาษีที่ทำให้ VOO แตกต่างจาก SPY และคู่แข่งส่วนใหญ่ที่ไม่ใช่ Vanguard จะค่อยๆ ลดลงในช่วงสามถึงห้าปีข้างหน้า เนื่องจาก ETF คู่แข่งจะจำลองโครงสร้างนี้ Fidelity ได้ลดอัตราค่าธรรมเนียมการจัดการในกองทุนตลาดรวมบางกองทุนให้เป็นศูนย์แล้ว ผลตอบแทน 0.03% ของ VOO ยังคงเป็นผลตอบแทนที่ดีที่สุดในกลุ่ม ETF ที่อิงกับดัชนี S&P 500 แต่ก็ไม่ได้เหนือกว่าใครอีกต่อไปแล้ว และความได้เปรียบในระยะยาวก็ลดลงกว่าเมื่อปี 2020

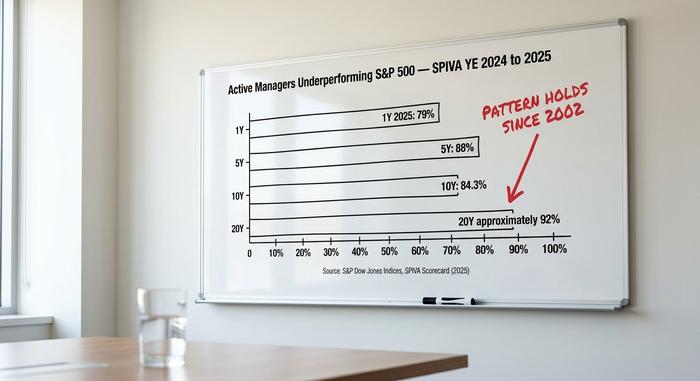

บทสรุปของ SPIVA: เหตุใดการบริหารจัดการเชิงรุกจึงยังคงขาดทุน

ตัวเลขที่น่าอึดอัดใจที่สุดสำหรับอุตสาหกรรมการบริหารจัดการกองทุนแบบเชิงรุก คือตัวเลขที่ S&P Dow Jones Indices เผยแพร่ปีละสองครั้งในรายงาน SPIVA โดยรายงานปี 2024 และ 2025 แสดงให้เห็นถึงรูปแบบที่เกิดขึ้นมาตั้งแต่ปี 2002

| ฮอไรซอน | เปอร์เซ็นต์ของผู้จัดการกองทุนหุ้นขนาดใหญ่ของสหรัฐฯ ที่ทำผลงานได้ต่ำกว่าดัชนี S&P 500 |

|---|---|

| 1 ปี (2025) | 79% |

| 5 ปี | 88% |

| 10 ปี | 84.3% |

| 20 ปี | ~92% |

กลไกนี้ตรงไปตรงมา ค่าธรรมเนียมการจัดการเฉลี่ยของกองทุนรวมหุ้นสหรัฐฯ ที่บริหารจัดการอย่างแข็งขันนั้นอยู่ที่ประมาณหนึ่งเปอร์เซ็นต์ ค่าธรรมเนียมการจัดการของ VOO อยู่ที่ 0.03% เพื่อให้ได้ผลตอบแทนเท่ากับดัชนีหลังจากหักค่าธรรมเนียมแล้ว ผู้จัดการกองทุนที่บริหารจัดการอย่างแข็งขันจะต้องทำกำไรขั้นต้นสูงกว่าดัชนีอ้างอิง 97 จุดพื้นฐาน ก่อนที่เงินลงทุนจากนักลงทุนรายย่อยจะได้รับผลตอบแทนที่เท่าเทียมกัน หากต้องการเอาชนะดัชนี พวกเขาต้องทำได้มากกว่านั้น ในระยะเวลาสิบปี นั่นจะกลายเป็นอุปสรรคด้านผลการดำเนินงานเชิงโครงสร้างประมาณสิบเปอร์เซ็นต์ ซึ่งผู้จัดการกองทุนต้องเอาชนะด้วยทักษะที่ยอดเยี่ยมก่อนที่นักลงทุนจะได้รับผลตอบแทนส่วนเกิน ข้อมูลจาก SPIVA ระบุว่าผู้จัดการกองทุนส่วนใหญ่ไม่สามารถเอาชนะอุปสรรคนี้ได้

รูปแบบ SPIVA เดียวกันนี้เกิดขึ้นซ้ำๆ ในกองทุนเกือบทุกประเภท และสนับสนุนข้อโต้แย้งที่กว้างขึ้นว่ากองทุนดัชนีต้นทุนต่ำให้ผลตอบแทนดีกว่าการบริหารจัดการแบบเชิงรุกในระยะยาวหลังหักค่าธรรมเนียมแล้ว นักลงทุนรายย่อยยิ่งเพิ่มความเสียเปรียบทางคณิตศาสตร์นี้ด้วยข้อผิดพลาดด้านจังหวะเวลา การศึกษา "Mind the Gap" ปี 2024 ของ Morningstar พบว่าผลตอบแทนเฉลี่ยถ่วงน้ำหนักด้วยดอลลาร์สำหรับนักลงทุนในกองทุนหุ้นสหรัฐฯ นั้นต่ำกว่าผลตอบแทนของกองทุนถ่วงน้ำหนักตามเวลาประมาณ 1.7 เปอร์เซ็นต์ต่อปี เนื่องจากเงินไหลเข้าหลังจากราคาหุ้นขึ้นและไหลออกหลังจากราคาหุ้นลง ใน ETF ดัชนีแบบพาสซีฟที่ถืออยู่ภายใน DRIP ช่องว่างนั้นจะหดตัวลงจนเข้าใกล้ศูนย์

เหตุผลที่สนับสนุนการลงทุนแบบน่าเบื่อนั้นค่อนข้างแข็งแกร่ง สองปีของการเก็งกำไรหุ้นรายตัวในกลุ่ม AI เรื่องราวของ SPAC ที่ล้มเหลวอย่าง QuantumScape และ Lucid และความผันผวนของวัฏจักรคริปโต ทำให้การเก็งกำไรแบบแคบๆ ได้รับความสนใจจากสื่อ ในขณะที่ผลตอบแทนจากดัชนีในวงกว้างยังคงมาอย่างต่อเนื่องโดยไม่มีการประชาสัมพันธ์มากนัก ผลตอบแทนของ S&P 500 ในปี 2024 อยู่ที่ +25.0% เทียบกับ +11.5% สำหรับ Russell 2000 ช่องว่างส่วนใหญ่มาจากผลการดำเนินงานของหุ้นขนาดใหญ่ 7 ตัว (Magnificent 7) และพอร์ตโฟลิโอ VOO ก็สามารถคว้าโอกาสนั้นไว้ได้ ดัชนีเป้าหมายมักจะได้รับผลกำไรเสมอ ในขณะที่การปรับสัดส่วนการลงทุนตามภาคส่วนหรือปัจจัยต่างๆ ซึ่งแตกต่างจากการถ่วงน้ำหนักตามมูลค่าตลาด ทำให้กองทุนหลายแห่งพลาดโอกาสคว้าหุ้นที่ประสบความสำเร็จ

ความเสี่ยงด้านความเข้มข้นของหุ้น VOO จากกลุ่ม Magnificent 7

ข้อโต้แย้งที่ตรงไปตรงมาต่อมุมมองเชิงบวกนั้นอยู่ที่ตารางการถือครองหุ้น กลุ่มบริษัทชั้นนำ 7 บริษัท ได้แก่ Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet และ Tesla คิดเป็น 34.8% ของมูลค่าตลาดรวมของดัชนี S&P 500 ณ วันที่ 4 พฤษภาคม เพิ่มขึ้นจาก 12.5% ในปี 2016 หุ้น 10 อันดับแรกของ VOO รวมกันคิดเป็น 38.37% ของสินทรัพย์กองทุน เฉพาะภาคเทคโนโลยีก็มีสัดส่วนถึง 33.14% แล้ว

การลงทุนใน "กองทุนดัชนี S&P 500 ที่กระจายความเสี่ยง" ฟังดูน่าเชื่อถือ และด้วยจำนวนหุ้น 500 ตัว คำกล่าวนี้จึงถูกต้องในทางเทคนิค แต่ผมไม่แน่ใจว่ามันถูกต้องในทางปฏิบัติอีกต่อไปแล้ว มันไม่ใช่ภาพการกระจายความเสี่ยงที่นักลงทุนรายย่อยส่วนใหญ่จินตนาการไว้เมื่อได้ยินคำว่า "ฉันเป็นเจ้าของตลาดทั้งหมด" นักลงทุนของ VOO ใน 2026 กำลังเดิมพันกับเรื่องราวเกี่ยวกับปัญญาประดิษฐ์ (AI) อย่างมีนัยสำคัญผ่านการถือครองหุ้นขนาดใหญ่ 7 ตัว ไม่ว่าพวกเขาจะเข้าใจสถานะการลงทุนหรือไม่ก็ตาม หากวงจรการลงทุนใน AI ลดลงในวงกว้าง ดัชนีก็จะลดลงตาม และ VOO ก็จะลดลงตามดัชนีด้วย ความเสี่ยงนี้ไม่ใช่เรื่องใหม่ — การกระจุกตัวของดัชนีเคยเป็นวัฏจักรมาก่อนแล้ว เช่น ในช่วงทศวรรษ 1970 และหุ้นกลุ่มดอทคอมในปี 1999 — แต่มันเป็นความเสี่ยงที่แท้จริง และเป็นเหตุผลที่นักจัดสรรสินทรัพย์ที่เชี่ยวชาญมักจะจับคู่แกนหลักของ S&P 500 กับหุ้นขนาดเล็กที่มีน้ำหนักเท่ากันหรือหุ้นขนาดเล็กเป็นส่วนประกอบเสริม

เงินปันผล การกระจายผลกำไร และกลไกทางภาษี

ผลตอบแทนค่อนข้างน้อย ประมาณ 1.3% ในช่วง 12 เดือนที่ผ่านมา ณ วันที่ 6 พฤษภาคม โดยจ่ายเป็นงวดรายไตรมาส งวดละประมาณ 2.00 ดอลลาร์ต่อหุ้น ในเดือนมีนาคม มิถุนายน กันยายน และธันวาคม ระบบ DRIP ใช้งานได้กับโบรกเกอร์รายใหญ่ทุกราย ดังนั้นเงินปันผลจะถูกนำไปลงทุนในหุ้นเพิ่มโดยอัตโนมัติ เหตุผลที่ VOO ไม่เคยจ่ายเงินปันผลจากกำไรส่วนต่างราคาหุ้นอย่างมีนัยสำคัญนับตั้งแต่เปิดตัวนั้น มาจากโครงสร้างการซื้อขายแบบ Heartbeat ที่กล่าวถึงก่อนหน้านี้ สำหรับบัญชีซื้อขายหลักทรัพย์ที่ต้องเสียภาษี ประวัติที่ไม่เคยจ่ายเงินปันผลจากกำไรส่วนต่างราคาหุ้นนั้น กลับสร้างผลตอบแทนแบบทบต้นได้มากกว่าผลตอบแทนจากเงินปันผลเสียอีก บัญชี Roth IRA, IRA แบบดั้งเดิม และ 401(k) ไม่ต้องกังวลเรื่องผลกระทบจากกำไรส่วนต่างราคาหุ้น แต่ก็ยังได้รับประโยชน์จากค่าธรรมเนียม 0.03% เมื่อเทียบกับกองทุนเป้าหมายที่ 0.50% หรือกองทุนหุ้นที่บริหารจัดการอย่างแข็งขันทั่วไปที่ 1%

วิธีการซื้อ VOO และขั้นตอนการใช้งานจริง

การซื้อ VOO ไม่ใช่เรื่องยาก หุ้นตัวนี้ซื้อขายอยู่ในตลาดหลักทรัพย์นิวยอร์ก (NYSE Arca) โบรกเกอร์รายใหญ่ในสหรัฐฯ ทุกรายมีให้บริการ ได้แก่ Fidelity, Schwab, Robinhood, IBKR, Webull รวมถึงแพลตฟอร์มของ Vanguard เองหากคุณต้องการข้ามขั้นตอน โบรกเกอร์ส่วนใหญ่รองรับการซื้อหุ้นแบบเศษส่วน ดังนั้นผู้เริ่มต้นสามารถลงทุนเพียงหนึ่งดอลลาร์และเป็นเจ้าของหุ้นในบริษัททั้ง 500 แห่งได้ กองทุนนี้สามารถลงทุนในบัญชี IRA, Roth IRA, 401(k), 529 plan หรือบัญชีที่ต้องเสียภาษีทั่วไปได้ ค่าคอมมิชชั่นสำหรับ ETF ที่จดทะเบียนในสหรัฐฯ ผ่านโบรกเกอร์รายใหญ่ทุกรายเป็นศูนย์มาตั้งแต่ปี 2019 ดังนั้นจึงไม่มีค่าธรรมเนียมการดำเนินการให้ต้องกังวล

VOO ราคา 690 ดอลลาร์นั้นตั้งราคาอะไรกันแน่?

ที่ราคา 690 ดอลลาร์ หุ้น VOO ไม่ได้สะท้อนราคาของบริษัทใดบริษัทหนึ่ง แต่สะท้อนราคาของบริษัทกว่า 500 แห่ง โดยให้น้ำหนักไปที่ 7 บริษัทหลัก สถานการณ์ขาขึ้นในทศวรรษหน้าเหมือนกับสถานการณ์ขาขึ้นในทศวรรษก่อนหน้า คือ ต้นทุน 0.03% ภาษีแทบไม่มีผลกระทบ และดัชนีมาตรฐานที่ผู้จัดการกองทุนส่วนใหญ่ยังคงไม่สามารถเอาชนะได้ในระยะเวลาอันสมเหตุสมผล ส่วนสถานการณ์ขาลงนั้นไม่ใช่ "การลงทุนแบบพาสซีฟจะให้ผลตอบแทนต่ำกว่า" อีกต่อไป แต่เป็น "ดัชนีมาตรฐานเองก็เป็นการลงทุนแบบเน้น AI ที่แฝงตัวมา" นี่คือข้อโต้แย้งที่แตกต่างกัน และต้องการการตอบสนองพอร์ตโฟลิโอที่แตกต่างกัน คำถามที่แท้จริงคือ นักลงทุนที่จับ VOO ร่วมกับหุ้นขนาดเล็กที่มีน้ำหนักเท่ากัน (RSP) หุ้นพัฒนาแล้วในต่างประเทศ (VEA) หรือหุ้นขนาดเล็ก (VB) จะได้ผลตอบแทนที่ปรับความเสี่ยงแล้วดีกว่านักลงทุนที่ซื้อ VOO เพียงอย่างเดียวหรือไม่ ข้อมูล SPIVA ชัดเจนในการเปรียบเทียบนี้: ทั้งสองวิธีดีกว่าการเลือกหุ้นรายตัวในระยะเวลาสิบปี และทั้งสองวิธีดีกว่าการโยกย้ายเงินสดเข้าออกตามข่าว