Akcje VOO 2026: Dlaczego akcje spółki Boring nadal wygrywają przy 0,03%

Fundusz ETF Vanguard S&P 500 – akcje VOO, które większość inwestorów indeksowych utrzymuje w centrum długoterminowego portfela – kosztuje trzy centy za sto dolarów rocznie. Osiemdziesiąt cztery procent aktywnych zarządzających spółkami o dużej kapitalizacji w USA nie jest w stanie pokonać jego benchmarku w ciągu dziesięciu lat, a w perspektywie dwudziestoletniej wskaźnik ten przekracza dziewięćdziesiąt procent. Matematyka się nie zmieniła; zmienił się jedynie marketing wokół niego. Podczas gdy nagłówki gazet wciąż przyciągają uwagę inwestorów detalicznych do zakładów na pojedyncze akcje oparte na sztucznej inteligencji, nieudanych ramp SPAC i cykli kryptowalutowych, VOO po cichu urósł do funduszu o wartości większej niż PKB większości krajów, robiąc dobrze jedną rzecz: kupując indeks i nie wchodząc im w drogę. W tym przewodniku dowiesz się, czym właściwie jest VOO, w jaki sposób jego cena i wyniki złożyły się na łączną wartość akcji wynoszącą 1 bilion dolarów, dlaczego VOO bierze udział w wyścigu trzech podmiotów ze SPY i IVV, co ma znaczenie dla inwestorów dbających o koszty, co zmieniło się w 2023 r., gdy wygasł patent Vanguard na optymalizację podatkową, oraz gdzie tak naprawdę leży prawdziwe ryzyko w funduszu.

Czym jest VOO i jak działa fundusz Vanguard

Zacznijmy od struktury. VOO to klasa jednostek uczestnictwa ETF funduszu Vanguard 500 Index Fund, pierwotnego dzieła Bogle z 1976 roku, które po raz pierwszy dało amerykańskim inwestorom detalicznym dostęp do indeksu. Opakowanie ETF zostało dodane 7 września 2010 roku. Symbol jest notowany na giełdzie NYSE Arca. W praktyce fundusz korzysta z pełnej replikacji: obejmuje wszystkie 500 spółek wchodzących w skład indeksu S&P 500 w ich wagach kapitalizacji rynkowej skorygowanych o wartość akcji w wolnym obrocie, a nie z uproszczonej metody próbkowania.

Z prawnego punktu widzenia jest to otwarty fundusz ETF, kwalifikowany jako regulowana spółka inwestycyjna zgodnie z Kodeksem Podatkowym Stanów Zjednoczonych (IRC). To sformułowanie ma znaczenie, ponieważ omówione później zasady opodatkowania zależą od kwalifikacji RIC. Grupa ds. Indeksów Akcji (Equity Index Group) w Vanguard zarządza tą strategią od 1976 roku. Rotacja zarządzających jest niezwykle niska w branży. Łączne aktywa zarządzane (AUM) dla danej klasy (fundusz inwestycyjny plus ETF) przekroczyły 1 bilion dolarów w 2024 roku. Sama klasa ETF posiadała 973,4 miliarda dolarów 27 maja 2026 roku, co plasuje VOO w pierwszej trójce największych indywidualnych funduszy ETF na świecie.

Cena akcji i wyniki VOO w 2024 r. – 2026

Czytaj wykres VOO jak długoterminowy kalkulator oprocentowania złożonego. To nie jest instrument handlowy. Wartość aktywów netto (NAV) na dzień 27 maja 2026 r.: 689,96 USD. Zakres 52 tygodni: od 536,16 USD do 691,51 USD. Roczna stopa zwrotu od początku działalności do 31 marca 2026 r. wyniosła +14,24%, zgodnie z arkuszem informacyjnym Vanguard, co znacznie przekracza dziesięcioprocentową średnią długoterminową indeksu S&P 500. Kalendarzowa stopa zwrotu dla indeksu za 2024 r. wyniosła +25,0%, a VOO śledziła ją w granicach kilku punktów bazowych. Następnie nastąpił 2026 I kwartał. Spadek o -4,34% od początku roku do 31 marca był motorem napędowym wszystkich nagłówków o „resetowaniu rynku niedźwiedzia”, które pojawiły się w kwietniu. Pod koniec maja dwunastomiesięczna stopa zwrotu – wliczając w to najniższy poziom i odbicie – wyniosła +31,15%. Oto kwota, którą warto trzymać. Inwestycja w VOO w wysokości 1000 USD dokonana dziesięć lat temu, z uwzględnieniem reinwestowania dywidend, jest dziś warta około 3800 USD.

VOO kontra SPY kontra IVV: wyścig trzech koni o ETF S&P 500

Trzy duże fundusze ETF S&P 500 obejmują ten sam indeks. Różnice dotyczą kosztów, struktury i zastosowań, a nie tego, co śledzą. Poniższa tabela przedstawia najbardziej przejrzyste podsumowanie.

| Metryczny | VOO (Awangarda) | SZPIEG (State Street) | IVV (iShares) |

|---|---|---|---|

| Emitent | Awangarda | Ulica Stanowa | BlackRock |

| Początek | 7 września 2010 | 22 stycznia 1993 | 15 maja 2000 r. |

| Współczynnik kosztów | 0,03% | 0,0945% | 0,03% |

| Struktura | Otwarty fundusz ETF (podwójnej klasy) | Fundusz inwestycyjny jednostkowy | Otwarty ETF |

| AUM (maj 2026) | Klasa ETF o wartości 973 mld dolarów | ponad 560 mld dolarów | ponad 570 mld dolarów |

| Średnia dzienna objętość | 5–7 mln akcji | 70–80 mln akcji | 4–5 mln akcji |

| Głębokość opcji | Umiarkowany | Najgłębsze w ETF-ach akcyjnych | Skromny |

| Efektywność podatkowa | Wysoki (transakcje bicia serca) | Umiarkowany (limity UIT) | Wysoki (transakcje bicia serca) |

Trzy punkty wykonują tu prawdziwą analizę. Przede wszystkim koszt. SPY na poziomie 0,0945% w porównaniu z VOO na poziomie 0,03% kosztuje dodatkowe 64 dolary za każde 100 000 dolarów rocznie. Mało. Nudno. W ciągu trzydziestu lat, przy pozycji początkowej 100 000 dolarów, przekłada się to na około 1900 dolarów skumulowanego obciążenia opłat przed uwzględnieniem ewentualnych reinwestycji, a nawet kilkakrotnie więcej, gdy pozwolisz, aby zaoszczędzone dolary same się kumulowały w VOO. A zatem: niewiele, ale tylko na pierwszy rzut oka.

Teraz struktura. SPY został założony w 1993 roku jako fundusz inwestycyjny (Unit Investment Trust), który był najprostszym sposobem na zabezpieczenie funduszy, jaki wówczas miała Komisja Papierów Wartościowych i Giełd (SEC). Przepisy UIT blokują pożyczanie papierów wartościowych. Wymuszają również zamianę dywidend na gotówkę pomiędzy datami wypłaty, zamiast pozwolić na ich natychmiastową reinwestycję. Oba te dziwactwa nakładają niewielkie opory tarcia na śledzenie. Z drugiej strony VOO i IVV to otwarte fundusze ETF, które mogą pożyczać papiery wartościowe (niewielkie, ale realne źródło dochodu) i reinwestować dywidendy w dniu ich otrzymania. Ten łączny efekt jest konsekwentnie widoczny w pięcioletnich danych dotyczących błędu śledzenia.

Ostatni przypadek użycia. SPY nadal wygrywa pod względem wolumenu. Dzienny obrót akcjami o wartości 80 milionów dolarów generuje spread bid-ask, którego żaden inny fundusz ETF na świecie nie jest w stanie dorównać, a łańcuch opcji na SPY jest niezrównany. Ma to znaczenie dla instytucji i inwestorów krótkoterminowych. Dla inwestora detalicznego typu „kup i trzymaj”, który nie potrzebuje ani jednego, ani drugiego, VOO i IVV są zasadniczo wymienne pod względem kosztu, a oba są nieco tańsze niż SPY pod względem prowizji.

Wygasły patent firmy Vanguard i co się zmieniło w 2023 roku

Większość raportów VOO pomija ten punkt. To właśnie ta część ma znaczenie dla pozycji konkurencyjnej funduszu w ciągu najbliższych dziesięciu lat.

W latach 2010–2023 Vanguard posiadał amerykański patent na dwuklasową strukturę udziałów w funduszach inwestycyjnych i ETF-ach, która umożliwiała tzw. „transakcje w czasie rzeczywistym”: duże transakcje rzeczowe, które wyprowadzają z funduszu papiery wartościowe o wysokiej wartości bez generowania zysków kapitałowych dla akcjonariuszy. Mechanizm ten jest prosty, ale skuteczny. To właśnie dlatego VOO praktycznie nie wypłacało dywidend z zysków kapitałowych w całym okresie swojej działalności publicznej, podczas gdy struktura UIT SPY musiała wypłacać niewielkie kwoty zrealizowanych zysków co kilka lat. Na opodatkowanym rachunku maklerskim różnica ta się kumuluje.

Patent wygasł w 2023 roku. Wyłączne stosowanie tej techniki przez Vanguard zakończyło się. Pod koniec 2025 roku kilku dużych konkurentów, w tym Fidelity, Dimensional Fund Advisors i JPMorgan Asset Management, złożyło wnioski o zwolnienie z podatku SEC (Securities and Exchange Commission) w celu powielenia tej samej struktury dwuklasowej we własnych produktach. CNBC określiła to wydarzenie w marcu 2025 roku jako potencjalny przełom w branży, a relacja Morningstar wskazała ten sam mechanizm transakcyjny jako centralny punkt każdej rzetelnej analizy długoterminowej efektywności podatkowej ETF-ów. Implikacje dla VOO są węższe, niż sugerował nagłówek. Skala, marka i kanał sprzedaży bezpośredniej do inwestorów Vanguard nie wygasły wraz z patentem. Jednak fosa efektywności podatkowej, która wyróżniała VOO od SPY i od większości konkurentów spoza Vanguard, ulegnie erozji w ciągu najbliższych trzech do pięciu lat, ponieważ konkurencyjne ETF-y powielą tę strukturę. Fidelity już zredukowało wskaźniki kosztów w wybranych funduszach rynku całkowitego do zera. Wskaźnik VOO na poziomie 0,03% jest nadal najlepszy w swojej klasie dla ETF-ów S&P 500, ale nie jest już nietykalny, a długoterminowa przewaga jest płytsza niż w 2020 r.

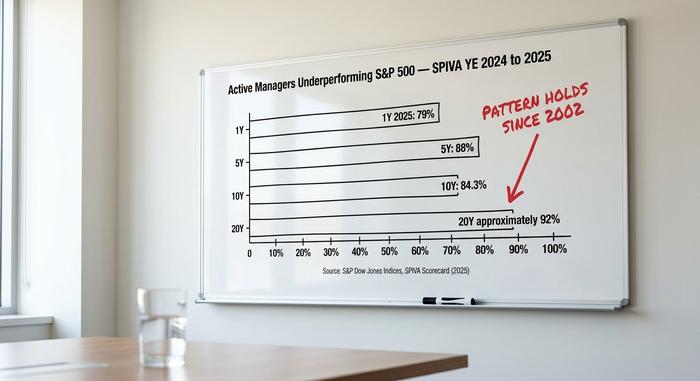

Werdykt SPIVA: dlaczego aktywne zarządzanie ciągle traci

Najbardziej niepokojący wynik dla branży zarządzania aktywnego jest publikowany dwa razy w roku przez S&P Dow Jones Indices w tabeli wyników SPIVA. Raporty za lata 2024 i 2025 pokazują tendencję utrzymującą się od 2002 roku.

| Horyzont | % aktywnych zarządzających spółkami o dużej kapitalizacji w USA, których wyniki są gorsze od wyników indeksu S&P 500 |

|---|---|

| 1 rok (2025) | 79% |

| 5 lat | 88% |

| 10 lat | 84,3% |

| 20 lat | ~92% |

Mechanizm jest prosty. Średni wskaźnik kosztów dla aktywnego funduszu inwestycyjnego akcji amerykańskich w branży wynosi około jednego procenta. Wskaźnik kosztów VOO wynosi 0,03%. Aby dopasować się do indeksu po opłatach, aktywny zarządzający musi osiągnąć zysk brutto o 97 punktów bazowych wyższy od benchmarku, zanim dolary detaliczne osiągną parytet. Aby go pokonać, potrzebują więcej. W perspektywie dziesięciu lat przekłada się to na strukturalny próg wyników wynoszący około dziesięciu punktów procentowych, który zarządzający musi umiejętnie pokonać, zanim inwestor zobaczy jakąkolwiek alfę. Dane SPIVA wskazują, że większość zarządzających nie osiąga tego progu.

Ten sam schemat SPIVA powtarza się w niemal każdej kategorii funduszy i potwierdza szerszy argument, że tanie fundusze indeksowe przewyższają zarządzanie aktywne w perspektywie wieloletniej (po odliczeniu opłat). Inwestorzy indywidualni pogłębiają tę matematyczną wadę błędami timingu. Badanie Morningstar „Mind the Gap” z 2024 roku wykazało, że średni zwrot ważony dolarem dla inwestorów w amerykańskie fundusze akcyjne jest niższy od zwrotu z funduszu ważonego czasowo o około 1,7 punktu procentowego rocznie, ponieważ pieniądze napływają po wzrostach i odpływają po spadkach. W pasywnym indeksowym ETF-ie utrzymywanym w ramach DRIP-u ta luka maleje do zera.

Argument 2026 za nudą jest niezwykle silny. Dwa lata koncentracji transakcji na pojedynczych akcjach AI, nieudane historie SPAC, takie jak QuantumScape i Lucid, oraz zmienność cyklu kryptowalutowego wynagrodziły wąskie transakcje spekulacyjne, które znalazły się na pierwszych stronach gazet, podczas gdy szerokie zwroty z indeksów pojawiały się bez rozgłosu. Kalendarzowa stopa zwrotu z indeksu S&P 500 za 2024 rok wyniosła +25,0% w porównaniu z +11,5% dla indeksu Russell 2000. Większość tej różnicy wynikała z wyników spółki Magnificent 7 megacap, a portfel VOO z definicji ją wykorzystał. Indeks docelowy zawsze uwzględnia zysk, podczas gdy aktywne sektory lub czynniki oddalające się od ważenia kapitalizacji rynkowej uniemożliwiły wielu funduszom znalezienie się w gronie zwycięzców.

Ryzyko koncentracji akcji spółki VOO „Magnificent 7”

Szczery kontrargument do optymistycznej prognozy znajduje się w tabeli aktywów. Wspaniała siódemka — Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet i Tesla — reprezentuje 34,8% kapitalizacji rynkowej indeksu S&P 500 na dzień 4 maja 2016 r., w porównaniu z 12,5% w 2016 r. Dziesięć największych aktywów VOO stanowi łącznie 38,37% aktywów funduszu. Sam udział sektora technologicznego wynosi 33,14%.

„Zdywersyfikowany fundusz indeksowy S&P 500” brzmi jak zapewnienie, a przy liczbie 500 członków stwierdzenie to jest technicznie poprawne. Nie jestem już przekonany, czy jest ono poprawne funkcjonalnie. Nie jest to już obraz dywersyfikacji, jaki wyobraża sobie większość inwestorów detalicznych, słysząc: „Posiadam cały rynek”. Inwestor VOO w 2026 tworzy sensowną narrację opartą na sztucznej inteligencji, obstawiając siedem spółek o dużej kapitalizacji, niezależnie od tego, czy rozumie swoją pozycję, czy nie. Jeśli cykl nakładów inwestycyjnych na sztuczną inteligencję ulegnie ogólnemu obniżeniu, indeks spadnie wraz z nim, a VOO spadnie wraz z nim. Ryzyko nie jest nowe – koncentracja indeksów cyklicznie występowała już wcześniej, w okolicach Nifty Fifty w latach 70. i spółek internetowych w 1999 roku – ale jest realne i właśnie dlatego wyrafinowany alokator zazwyczaj łączy rdzeń S&P 500 z satelitą o równej wadze lub małej kapitalizacji.

Dywidendy, dystrybucje i mechanizmy podatkowe

Stopa zwrotu jest niewielka. Około 1,3% za ostatnie dwanaście miesięcy od maja 2026, wypłacane w kwartalnych transzach po około 2,00 USD na akcję w marcu, czerwcu, wrześniu i grudniu. DRIP działa u każdego głównego brokera, więc dywidendy są automatycznie składane z powrotem na więcej akcji. Powód, dla którego VOO zasadniczo nigdy nie wypłaciło znaczącej dystrybucji zysków kapitałowych od momentu uruchomienia, leży w strukturze transakcji bicia serca opisanej wcześniej. W przypadku rachunku maklerskiego podlegającego opodatkowaniu, ten rekord bez zysków kapitałowych wykonuje większą pracę składaną niż sama stopa zwrotu z dywidendy. Roth IRA, tradycyjne IRA i 401(k) nie przejmują się obciążeniem zysków kapitałowych, ale nadal korzystają z kosztu 0,03% w porównaniu z 0,50% w funduszach z docelową datą lub typowym aktywnie zarządzanym funduszem akcyjnym przy 1%.

Jak kupić VOO i praktyczna mechanika

Kupno VOO nie jest trudne. Symbol jest notowany na giełdzie NYSE Arca. Oferuje go każdy duży broker w USA: Fidelity, Schwab, Robinhood, IBKR, Webull, a także platforma Vanguard, jeśli chcesz pominąć ten etap. Większość z nich obsługuje akcje ułamkowe, więc początkujący może zainwestować dolara i stać się właścicielem części wszystkich 500 akcji. Fundusz kwalifikuje się do kont IRA, Roth IRA, okienka maklerskiego 401(k), planu 529 lub zwykłego konta podlegającego opodatkowaniu. Prowizje od notowanych w USA ETF-ów u każdego dużego brokera są zerowe od 2019 roku, więc nie ma też mowy o opóźnieniu realizacji.

Ile tak naprawdę kosztuje VOO za 690 dolarów?

Przy cenie 690 dolarów akcje VOO nie wyceniają pojedynczej spółki. Wyceniają 500 spółek, z uwzględnieniem siedmiu z nich. Przesłanki dla kolejnej dekady są takie same jak dla poprzedniej: koszty na poziomie 0,03%, niemal zerowe obciążenie podatkowe i benchmark, którego większość aktywnych zarządzających nadal nie jest w stanie pokonać w żadnym rozsądnym horyzoncie czasowym. Przesłanki dla pesymistów nie brzmią już „pasywne akcje będą osiągać gorsze wyniki”, ale „sam benchmark jest teraz ukrytym instrumentem skoncentrowanym na sztucznej inteligencji”. To różne argumenty i wymagają różnych reakcji portfela. Szczere pytanie brzmi, czy inwestor łączący VOO z małą spółką satelitarną o równej wadze (RSP), spółką międzynarodową o rozwiniętych spółkach (VEA) lub spółką o małej kapitalizacji (VB) dokonuje lepszej transakcji skorygowanej o ryzyko niż inwestor, który kupuje wyłącznie akcje VOO. Dane SPIVA jednoznacznie wskazują na to porównanie: każda z tych ścieżek jest lepsza od doboru akcji w perspektywie dziesięcioletniej i każda z nich jest lepsza od przepływu gotówki w miarę pojawiania się na pierwszych stronach gazet.