Μετοχή VOO 2026: Γιατί η βαρετή τιμή εξακολουθεί να κερδίζει με 0,03%

Το ETF S&P 500 της Vanguard — η μετοχή VOO που κατέχουν οι περισσότεροι επενδυτές δεικτών στον πυρήνα ενός μακροπρόθεσμου χαρτοφυλακίου — κοστίζει τρία σεντς ανά εκατό δολάρια ετησίως. Το ογδόντα τέσσερα τοις εκατό των ενεργών διαχειριστών μεγάλης κεφαλαιοποίησης στις ΗΠΑ δεν μπορούν να ξεπεράσουν το σημείο αναφοράς του σε διάστημα δέκα ετών και το ποσοστό αυτό ανεβαίνει πάνω από το ενενήντα τοις εκατό στον εικοσαετή ορίζοντα. Τα μαθηματικά δεν έχουν αλλάξει. Μόνο το μάρκετινγκ γύρω από αυτό έχει αλλάξει. Ενώ οι τίτλοι συνεχίζουν να στρέφουν την προσοχή του λιανικού εμπορίου σε στοιχήματα μεμονωμένων μετοχών με τεχνητή νοημοσύνη, αποτυχημένες αναβαθμίσεις SPAC και κύκλους κρυπτονομισμάτων, το VOO έχει εξελιχθεί αθόρυβα σε ένα fund μεγαλύτερο από το ΑΕΠ των περισσότερων χωρών κάνοντας ένα πράγμα καλά: αγοράζοντας τον δείκτη και αποχωρώντας. Αυτός ο οδηγός περιγράφει τι είναι στην πραγματικότητα το VOO, πώς η τιμή και η απόδοσή του συνδυάστηκαν σε μια συνολική κατηγορία μετοχών 1 τρισεκατομμυρίου δολαρίων, γιατί το VOO βρίσκεται σε μια τριμερή κούρσα εναντίον του SPY και του IVV που έχει σημασία για τους επενδυτές που έχουν επίγνωση του κόστους, τι άλλαξε το 2023 όταν έληξε το δίπλωμα ευρεσιτεχνίας φορολογικής αποδοτικότητας της Vanguard και πού βρίσκεται στην πραγματικότητα ο πραγματικός κίνδυνος μέσα στο fund.

Τι είναι το VOO και πώς λειτουργεί το ταμείο Vanguard

Ξεκινήστε με τη δομή. Το VOO είναι η κατηγορία μετοχών ETF του Vanguard 500 Index Fund, της αρχικής δημιουργίας του Bogle το 1976 που έδωσε στους ιδιώτες επενδυτές των ΗΠΑ πρόσβαση σε δείκτες για πρώτη φορά. Το περιτύλιγμα του ETF προστέθηκε στις 7 Σεπτεμβρίου 2010. Το ticker διαπραγματεύεται στο NYSE Arca. Στο εσωτερικό, το αμοιβαίο κεφάλαιο χρησιμοποιεί πλήρη αναπαραγωγή: κατέχει και τα 500 συστατικά του S&P 500 στα σταθμισμένα βάρη κεφαλαιοποίησης αγοράς τους, προσαρμοσμένα στην κυμαινόμενη διακύμανση, όχι μια συντόμευση δειγματοληψίας.

Νομικά, πρόκειται για ένα ETF ανοιχτού τύπου που χαρακτηρίζεται ως ρυθμιζόμενη επενδυτική εταιρεία σύμφωνα με τον Κώδικα Εσωτερικών Εσόδων. Αυτή η διατύπωση έχει σημασία, επειδή η φορολογική συμπεριφορά που θα συζητηθεί αργότερα εξαρτάται από αυτήν την πιστοποίηση RIC. Ο Όμιλος Δεικτών Μετοχών της Vanguard εφαρμόζει τη στρατηγική από το 1976. Η εναλλαγή διαχειριστών είναι ασυνήθιστα χαμηλή για τον κλάδο. Ο συνδυασμός AUM κατηγορίας μετοχών (αμοιβαία κεφάλαια συν ETF) ξεπέρασε το 1 τρισεκατομμύριο δολάρια το 2024. Η κατηγορία ETF από μόνη της κατείχε 973,4 δισεκατομμύρια δολάρια στις 27 Μαΐου 2026, κατατάσσοντας την VOO στα τρία μεγαλύτερα μεμονωμένα ETF στον κόσμο.

Τιμή και απόδοση μετοχής VOO 2024–2026

Διαβάστε το διάγραμμα VOO σαν έναν μακροχρόνιο ανατοκιστικό μετοχικό κεφάλαιο. Δεν είναι ένα μέσο συναλλαγών. Καθαρή αξία ενεργητικού (NAV) στις 27 Μαΐου 2026: 689,96 $. Εύρος 52 εβδομάδων: 536,16 $ έως 691,51 $. Η ετήσια απόδοση από την έναρξη έως τις 31 Μαρτίου 2026 ήταν +14,24% σύμφωνα με το ενημερωτικό δελτίο της Vanguard, η οποία είναι άνετα πάνω από τον μακροπρόθεσμο μέσο όρο του S&P 500, που είναι δέκα τοις εκατό. Η απόδοση του ημερολογίου του 2024 για τον δείκτη ήταν +25,0% και η VOO την παρακολούθησε εντός μερικών μονάδων βάσης. Στη συνέχεια, εμφανίστηκε το 2026 του πρώτου τριμήνου. Μια υποχώρηση -4,34% από την αρχή του έτους έως τις 31 Μαρτίου οδήγησε σε κάθε τίτλο "επαναφορά της αγοράς bear" που είδατε τον Απρίλιο. Μέχρι τα τέλη Μαΐου, η τελευταία δωδεκάμηνη απόδοση - συμπεριλαμβανομένου του κατώτατου σημείου και της ανάκαμψης - ήταν +31,15%. Εδώ είναι ο αριθμός που αξίζει να κρατήσετε. Μια επένδυση 1.000 δολαρίων στην VOO πριν από δέκα χρόνια, με επανεπενδυμένα μερίσματα, αξίζει σήμερα περίπου 3.800 δολάρια.

VOO εναντίον SPY εναντίον IVV: η κούρσα τριών αλόγων του S&P 500 ETF

Τα τρία μεγάλα ETF του S&P 500 καλύπτουν τον ίδιο δείκτη. Οι διαφορές εντοπίζονται στο κόστος, τη δομή και την περίπτωση χρήσης, όχι σε αυτά που παρακολουθούν. Ο παρακάτω πίνακας είναι η πιο σαφής σύνοψη που υπάρχει.

| Μετρικός | VOO (Vanguard) | SPY (Οδός Πολιτείας) | IVV (iShares) |

|---|---|---|---|

| Εκδότης | Εμπροσθοφυλακή | Οδός Στέιτ | Μπλάκροκ |

| Εναρξη | 7 Σεπτεμβρίου 2010 | 22 Ιανουαρίου 1993 | 15 Μαΐου 2000 |

| Δείκτης εξόδων | 0,03% | 0,0945% | 0,03% |

| Δομή | Ανοικτού τύπου ETF (διπλής κατηγορίας) | Μονάδα Επενδυτικού Ταμείου | Ανοικτού τύπου ETF |

| AUM (Μάιος 2026) | Κατηγορία ETF αξίας 973 δισεκατομμυρίων δολαρίων | 560+ δισεκατομμύρια δολάρια | 570 δισεκατομμύρια δολάρια+ |

| Μέσος ημερήσιος όγκος | 5–7 εκατομμύρια μετοχές | 70–80 εκατομμύρια μετοχές | 4–5 εκατομμύρια μετοχές |

| Βάθος επιλογών | Μέτριος | Τα πιο πλούσια σε μετοχικά ETF | Μετριόφρων |

| Φορολογική αποτελεσματικότητα | Υψηλός (καρδιακοί παλμοί) | Μέτρια (όρια UIT) | Υψηλός (καρδιακοί παλμοί) |

Τρία σημεία κάνουν την πραγματική αναλυτική δουλειά εδώ. Πρώτα το κόστος. Το SPY στο 0,0945% έναντι του VOO στο 0,03% σας κοστίζει επιπλέον 64 δολάρια ανά 100.000 δολάρια κάθε χρόνο. Μικρό. Βαρετό. Πάνω από τριάντα χρόνια σε μια αρχική θέση 100.000 δολαρίων, αυτό μεταφράζεται σε περίπου 1.900 δολάρια σωρευτικής οπισθέλκουσας προμηθειών πριν από οποιαδήποτε αποτελέσματα επανεπένδυσης, και αρκετές φορές αυτό μόλις αφήσετε τα εξοικονομημένα δολάρια να συσσωρευτούν μέσα στο VOO. Άρα: μικρό, αλλά μόνο με την πρώτη ματιά.

Η δομή ακολουθεί. Η SPY ιδρύθηκε το 1993 ως Unit Investment Trust, το οποίο ήταν το απλούστερο σύστημα περιτύλιξης κεφαλαίων που είχε η SEC εκείνη την εποχή. Οι κανόνες της UIT εμποδίζουν τον δανεισμό τίτλων. Επίσης, επιβάλλουν τη μετατροπή των μερισμάτων σε μετρητά μεταξύ των ημερομηνιών διανομής αντί να επιτρέπουν την άμεση επανεπένδυσή τους. Και οι δύο ιδιορρυθμίες επιβάλλουν μικροσκοπικά εμπόδια στην παρακολούθηση. Από την άλλη πλευρά, τα VOO και IVV είναι ETF ανοιχτού τύπου που μπορούν να δανείζουν τίτλους (μια μικρή αλλά πραγματική γραμμή εσόδων) και να επανεπενδύουν μερίσματα την ημέρα που έρχονται. Το συνδυασμένο αποτέλεσμα εμφανίζεται με συνέπεια στα πενταετή δεδομένα σφάλματος παρακολούθησης.

Περίπτωση χρήσης τελευταία. Το SPY εξακολουθεί να κερδίζει σε όγκο. Μια ημερήσια ροή μετοχών αξίας 80 εκατομμυρίων δολαρίων παράγει ένα spread προσφοράς-ζήτησης που κανένα άλλο ETF μετοχών στον κόσμο δεν μπορεί να φτάσει, και η αλυσίδα δικαιωμάτων προαίρεσης στο SPY είναι απαράμιλλη. Αυτό έχει σημασία για τα ιδρύματα και τους βραχυπρόθεσμους επενδυτές δικαιωμάτων προαίρεσης. Για έναν ιδιώτη επενδυτή αγοράς και διακράτησης που δεν χρειάζεται κανένα από τα δύο, το VOO και το IVV είναι ουσιαστικά εναλλάξιμα ως προς το κόστος, και και τα δύο είναι ελαφρώς φθηνότερα από το SPY ως προς την αμοιβή.

Ληγμένη πατέντα της Vanguard και τι άλλαξε το 2023

Τα περισσότερα άρθρα για το VOO παραλείπουν αυτό το σημείο. Είναι το κομμάτι που έχει σημασία για τα επόμενα δέκα χρόνια της ανταγωνιστικής θέσης του αμοιβαίου κεφαλαίου.

Από το 2010 έως το 2023, η Vanguard κατείχε αμερικανικό δίπλωμα ευρεσιτεχνίας για τη δομή αμοιβαίων κεφαλαίων και μετοχών ETF διπλής κατηγορίας που επέτρεπε τις «συναλλαγές heartbeat»: μεγάλες συναλλαγές σε είδος που εξάγουν υπερτιμημένους τίτλους από το αμοιβαίο κεφάλαιο χωρίς να πραγματοποιούν κεφαλαιακά κέρδη για τους μετόχους. Ο μηχανισμός είναι στεγνός αλλά ισχυρός. Αυτός είναι ο λόγος για τον οποίο η VOO δεν έχει καταβάλει σχεδόν καμία διανομή κεφαλαιακών κερδών σε όλη τη δημόσια ζωή της, ενώ η δομή UIT της SPY έπρεπε να διανέμει μικρά ποσά πραγματοποιηθέντων κερδών κάθε λίγα χρόνια. Σε έναν φορολογητέο λογαριασμό χρηματιστηριακής διαμεσολάβησης, η διαφορά αυξάνεται.

Το δίπλωμα ευρεσιτεχνίας έληξε το 2023. Η αποκλειστική χρήση της τεχνικής από την Vanguard έληξε. Από τα τέλη του 2025, αρκετοί μεγάλοι ανταγωνιστές, συμπεριλαμβανομένων των Fidelity, Dimensional Fund Advisors και JPMorgan Asset Management, είχαν υποβάλει αίτηση για απαλλαγή από την Επιτροπή Κεφαλαιαγοράς (SEC) για να αναπαράγουν την ίδια δομή διπλής κατηγορίας στα δικά τους προϊόντα. Το CNBC χαρακτήρισε την ανάπτυξη τον Μάρτιο του 2025 ως πιθανή αλλαγή των όρων του κλάδου και η κάλυψη της Morningstar επεσήμανε τον ίδιο μηχανισμό συναλλαγών ως το κεντρικό στοιχείο οποιασδήποτε ειλικρινούς ανάλυσης της μακροπρόθεσμης φορολογικής αποδοτικότητας των ETF. Η επίπτωση για το VOO είναι πιο περιορισμένη από ό,τι υποδηλώνει ο τίτλος. Η κλίμακα του πρώτου που κινήθηκε, το εμπορικό σήμα και το κανάλι απευθείας στον επενδυτή της Vanguard δεν έληξαν με το δίπλωμα ευρεσιτεχνίας. Αλλά η τάφρος φορολογικής αποδοτικότητας που διέκρινε το VOO από το SPY και από τους περισσότερους ανταγωνιστές εκτός Vanguard θα διαβρωθεί τα επόμενα τρία έως πέντε χρόνια, καθώς τα αντίπαλα ETF αναπαράγουν τη δομή. Η Fidelity έχει ήδη ωθήσει τους δείκτες εξόδων σε επιλεγμένα αμοιβαία κεφάλαια της συνολικής αγοράς στο μηδέν. Το 0,03% της VOO εξακολουθεί να είναι το καλύτερο στην κατηγορία του για ένα ETF S&P 500, αλλά δεν είναι πλέον ανέγγιχτο και η μακροπρόθεσμη τάφρος είναι πιο ρηχή από ό,τι ήταν το 2020.

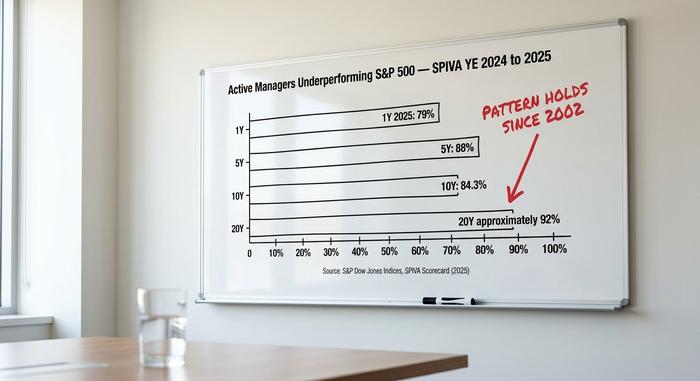

Η ετυμηγορία του SPIVA: γιατί η ενεργή διοίκηση συνεχίζει να χάνει

Το πιο δυσάρεστο νούμερο για τον κλάδο της ενεργητικής διαχείρισης δημοσιεύεται δύο φορές τον χρόνο από τους δείκτες S&P Dow Jones στον πίνακα αποτελεσμάτων SPIVA. Οι εκθέσεις του 2024 και του 2025 δείχνουν το μοτίβο που διατηρείται από το 2002.

| Ορίζοντας | % των ενεργών διαχειριστών μεγάλης κεφαλαιοποίησης στις ΗΠΑ που έχουν χαμηλότερες επιδόσεις από τον S&P 500 |

|---|---|

| 1 έτος (2025) | 79% |

| 5 χρόνια | 88% |

| 10 χρόνια | 84,3% |

| 20 χρόνια | ~92% |

Ο μηχανισμός είναι απλός. Ο μέσος όρος του δείκτη εξόδων του κλάδου για ένα ενεργό αμοιβαίο κεφάλαιο μετοχών στις ΗΠΑ κυμαίνεται γύρω στο 1%. Ο δείκτης εξόδων της VOO είναι 0,03%. Για να φτάσει τον δείκτη μετά τις αμοιβές, ένας ενεργός διαχειριστής πρέπει να συγκεντρώσει 97 μονάδες βάσης πάνω από το σημείο αναφοράς πριν τα δολάρια λιανικής πώλησης φτάσουν σε ισοτιμία. Για να το ξεπεράσουν, χρειάζονται περισσότερα. Σε έναν δεκαετή ορίζοντα, αυτό συντίθεται σε ένα όριο διαρθρωτικής απόδοσης περίπου δέκα ποσοστιαίων μονάδων, το οποίο ο διαχειριστής πρέπει να ξεπεράσει με επιδεξιότητα πριν ο επενδυτής δει οποιοδήποτε άλφα. Τα στοιχεία του SPIVA δείχνουν ότι οι περισσότεροι διαχειριστές δεν το ξεπεράσουν.

Το ίδιο μοτίβο SPIVA επαναλαμβάνεται σε σχεδόν κάθε κατηγορία αμοιβαίων κεφαλαίων και υποστηρίζει το ευρύτερο επιχείρημα ότι τα αμοιβαία κεφάλαια δεικτών χαμηλού κόστους υπερτερούν της ενεργητικής διαχείρισης σε έναν πολυετή ορίζοντα χωρίς αμοιβές. Οι ιδιώτες επενδυτές επιδεινώνουν αυτό το μαθηματικό μειονέκτημα με σφάλματα χρονισμού. Η μελέτη "Mind the Gap" της Morningstar του 2024 διαπίστωσε ότι η μέση σταθμισμένη σε δολάρια απόδοση για τους επενδυτές μετοχικών αμοιβαίων κεφαλαίων στις ΗΠΑ υπολείπεται της χρονικά σταθμισμένης απόδοσης των αμοιβαίων κεφαλαίων κατά περίπου 1,7 ποσοστιαίες μονάδες ετησίως, επειδή τα χρήματα εισρέουν μετά από ανοδικές τάσεις και εξέρχονται μετά από αναλήψεις. Σε ένα παθητικό ETF δείκτη που διατηρείται μέσα σε ένα DRIP, αυτό το χάσμα συρρικνώνεται προς το μηδέν.

Το 2026 επιχείρημα για βαρετότητα είναι ασυνήθιστα ισχυρό. Δύο χρόνια συναλλαγών με συγκέντρωση μίας μετοχής στον τομέα της Τεχνητής Νοημοσύνης, αποτυχημένες ιστορίες SPAC όπως οι QuantumScape και Lucid, και η αστάθεια του κύκλου των κρυπτονομισμάτων έχουν ανταμείψει τις στενές κερδοσκοπικές συναλλαγές στα πρωτοσέλιδα, ενώ οι αποδόσεις των ευρέων δεικτών συνέχισαν να καταφθάνουν χωρίς φανφάρα. Η απόδοση του ημερολογίου S&P 500 για το 2024 ήταν +25,0% έναντι +11,5% για τον Russell 2000. Το μεγαλύτερο μέρος αυτού του χάσματος οφειλόταν στην απόδοση της mega-cap του Magnificent 7, και το χαρτοφυλάκιο VOO το κατέλαβε εξ ορισμού. Ο δείκτης-στόχος καταγράφει πάντα το κέρδος, ενώ η απόκλιση από τη στάθμιση της κεφαλαιοποίησης της αγοράς από το ενεργό τομέα ή παράγοντα κράτησε πολλά funds μακριά από τους νικητές.

Ο κίνδυνος συγκέντρωσης Magnificent 7 εντός της μετοχής VOO

Το ειλικρινές αντεπιχείρημα στην ανοδική τάση βρίσκεται στον πίνακα των συμμετοχών. Οι Magnificent 7 — Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet και Tesla — αντιπροσωπεύουν το 34,8% της κεφαλαιοποίησης αγοράς του S&P 500 στις 4 Μαΐου ##__#, από 12,5% το 2016. Οι 10 κορυφαίες συμμετοχές της VOO συνολικά αντιπροσωπεύουν το 38,37% των περιουσιακών στοιχείων του αμοιβαίου κεφαλαίου. Η στάθμιση του τομέα της τεχνολογίας από μόνη της ανέρχεται στο 33,14%.

Ένα «διαφοροποιημένο αμοιβαίο κεφάλαιο δείκτη S&P 500» ακούγεται σαν καθησυχασμός, και με αριθμό 500 συστατικών η δήλωση είναι τεχνικά ακριβής. Δεν είμαι πλέον πεπεισμένος ότι είναι λειτουργικά ακριβής. Δεν είναι πλέον η εικόνα διαφοροποίησης που φαντάζονται οι περισσότεροι ιδιώτες επενδυτές όταν ακούν «Κατέχω ολόκληρη την αγορά». Ένας επενδυτής VOO στο 2026 κάνει ένα ουσιαστικό στοίχημα αφήγησης τεχνητής νοημοσύνης μέσω των επτά συμμετοχών mega-cap, είτε κατανοεί τη θέση είτε όχι. Εάν ο κύκλος κεφαλαιουχικών δαπανών της τεχνητής νοημοσύνης υποτιμηθεί ευρέως, ο δείκτης μειώνεται μαζί του, και το VOO μειώνεται μαζί με τον δείκτη. Ο κίνδυνος δεν είναι νέος - η συγκέντρωση δεικτών έχει κυκλωθεί στο παρελθόν, γύρω στο Nifty Fifty τη δεκαετία του 1970 και τα ονόματα dot-com το 1999 - αλλά είναι πραγματικός, και είναι ο λόγος που ένας εξελιγμένος κατανεμητής συνήθως συνδυάζει έναν πυρήνα S&P 500 με έναν δορυφόρο ίσης ή μικρής κεφαλαιοποίησης.

Μερίσματα, διανομές και φορολογικοί μηχανισμοί

Η απόδοση είναι μικρή. Περίπου 1,3% στο τέλος του δωδεκάμηνου από τον Μάιο 2026, καταβλήθηκε σε τριμηνιαία τμήματα περίπου 2,00 δολαρίων ανά μετοχή τον Μάρτιο, τον Ιούνιο, τον Σεπτέμβριο και τον Δεκέμβριο. Το DRIP λειτουργεί σε κάθε μεγάλο χρηματιστηριακό ταμείο, επομένως τα μερίσματα ανατοκίζονται αυτόματα σε περισσότερες μετοχές. Ο λόγος για τον οποίο η VOO ουσιαστικά δεν έχει καταβάλει ποτέ μια ουσιαστική διανομή κεφαλαιακών κερδών από την κυκλοφορία του βρίσκεται μέσα στη δομή συναλλαγών που περιγράφηκε προηγουμένως. Για έναν φορολογητέο χρηματιστηριακό λογαριασμό, αυτό το αρχείο κερδών χωρίς ανώτατο όριο κάνει περισσότερη δουλειά ανατοκισμού από την ίδια την απόδοση μερίσματος. Τα Roth IRA, τα παραδοσιακά IRA και τα 401(k) δεν ενδιαφέρονται για την επιβάρυνση των κερδών ανώτατου ορίου, αλλά εξακολουθούν να επωφελούνται από το κόστος 0,03% έναντι του 0,50% ενός αμοιβαίου κεφαλαίου με ημερομηνία-στόχο ή ενός τυπικού ενεργά διαχειριζόμενου μετοχικού κεφαλαίου στο 1%.

Πώς να αγοράσετε VOO και οι πρακτικοί μηχανισμοί

Η αγορά VOO δεν είναι δύσκολη. Το ticker διαπραγματεύεται στο NYSE Arca. Κάθε μεγάλος χρηματιστής των ΗΠΑ το διαθέτει: Fidelity, Schwab, Robinhood, IBKR, Webull, καθώς και η πλατφόρμα της Vanguard αν θέλετε να παραλείψετε ένα layer. Τα περισσότερα από αυτά υποστηρίζουν κλασματικές μετοχές, επομένως ένας αρχάριος μπορεί να βάλει ένα δολάριο και να κατέχει ένα μικρό μέρος και των 500 ονομάτων. Το fund είναι επιλέξιμο για IRA, Roth IRA, παράθυρο χρηματιστηριακής επένδυσης 401(k), πρόγραμμα 529 ή έναν απλό φορολογητέο λογαριασμό. Οι προμήθειες σε ETF εισηγμένα στις ΗΠΑ σε κάθε μεγάλο χρηματιστή είναι μηδενικές από το 2019, επομένως δεν υπάρχει κανένα εμπόδιο εκτέλεσης που πρέπει να σκεφτείτε.

Τι VOO στα 690 δολάρια είναι στην πραγματικότητα η τιμολόγηση;

Στα 690 δολάρια, η μετοχή της VOO δεν αποτιμά μία μόνο εταιρεία. Αποτιμά 500 εταιρείες, με στάθμιση επτά από αυτές. Η ανοδική τάση για την επόμενη δεκαετία είναι η ίδια με την ανοδική τάση για την προηγούμενη δεκαετία: 0,03% κόστος, σχεδόν μηδενική φορολογική επιβάρυνση και ένα σημείο αναφοράς που οι περισσότεροι ενεργοί διαχειριστές συνεχίζουν να αποτυγχάνουν να ξεπεράσουν σε οποιοδήποτε εύλογο χρονικό ορίζοντα. Η ανοδική τάση δεν είναι πλέον «η παθητική θα υποαποδώσει». Είναι «το ίδιο το σημείο αναφοράς είναι πλέον μια μεταμφιεσμένη συναλλαγή συγκέντρωσης τεχνητής νοημοσύνης». Αυτά είναι διαφορετικά επιχειρήματα και απαιτούν διαφορετικές απαντήσεις χαρτοφυλακίου. Το ειλικρινές ερώτημα είναι εάν ο επενδυτής που συνδυάζει την VOO με έναν μικρό δορυφόρο ίσου βάρους (RSP), διεθνώς ανεπτυγμένο (VEA) ή μικρής κεφαλαιοποίησης (VB) πραγματοποιεί μια καλύτερη συναλλαγή προσαρμοσμένη στον κίνδυνο από τον επενδυτή που αγοράζει μόνο την VOO. Τα δεδομένα SPIVA είναι σαφή στη σύγκριση: οποιαδήποτε από τις δύο διαδρομές είναι καλύτερη από την επιλογή μετοχών σε δεκαετή ορίζοντα και οποιαδήποτε από τις δύο διαδρομές είναι καλύτερη από την κίνηση μετρητών μέσα και έξω από τους τίτλους.