سهام VOO 2026: چرا Boring هنوز با 0.03٪ برنده است

سهام S&P 500 ETF ونگارد - سهام VOO که اکثر سرمایهگذاران شاخص در هسته یک پرتفوی بلندمدت دارند - سالانه سه سنت به ازای هر صد دلار هزینه دارد. هشتاد و چهار درصد از مدیران فعال شرکتهای بزرگ ایالات متحده نمیتوانند در طول ده سال از معیار آن پیشی بگیرند و این رقم در افق بیست ساله به بالای نود درصد میرسد. محاسبات تغییر نکرده است؛ فقط بازاریابی پیرامون آن تغییر کرده است. در حالی که تیترهای خبری همچنان توجه خردهفروشان را به سمت شرطبندیهای تک سهام هوش مصنوعی، رمپهای شکستخورده SPAC و چرخههای کریپتو جلب میکنند، VOO با انجام یک کار خوب، بیسروصدا به صندوقی بزرگتر از تولید ناخالص داخلی اکثر کشورها تبدیل شده است: خرید شاخص و کنار رفتن از سر راه. این راهنما به بررسی ماهیت واقعی VOO، چگونگی ترکیب قیمت و عملکرد آن و تبدیل شدن به یک کلاس سهام ترکیبی یک تریلیون دلاری، دلیل قرار گرفتن VOO در یک رقابت سهجانبه با SPY و IVV که برای سرمایهگذاران آگاه به هزینه مهم است، و اینکه چه چیزی در سال 2023 با انقضای حق ثبت اختراع بهرهوری مالیاتی ونگارد تغییر کرد، و اینکه ریسک واقعی درون صندوق در کجا قرار دارد، میپردازد.

VOO چیست و صندوق Vanguard چگونه کار میکند؟

با ساختار شروع کنید. VOO کلاس سهام ETF از صندوق شاخص Vanguard 500 است، ایجاد شده توسط Bogle در سال ۱۹۷۶ که برای اولین بار به سرمایهگذاران خرد ایالات متحده دسترسی به شاخص را داد. پوشش ETF در ۷ سپتامبر ۲۰۱۰ اضافه شد. این نماد در NYSE Arca معامله میشود. در باطن، این صندوق از تکثیر کامل استفاده میکند: تمام ۵۰۰ جزء S&P 500 را در وزنهای ارزش بازار تعدیلشده شناور خود نگه میدارد، نه یک میانبر نمونهگیری.

از نظر قانونی، این یک ETF با سقف سرمایهگذاری باز است که به عنوان یک شرکت سرمایهگذاری تحت نظارت قانون درآمد داخلی واجد شرایط است. این عبارت اهمیت دارد زیرا رفتار مالیاتی که بعداً مورد بحث قرار میگیرد به آن صلاحیت RIC بستگی دارد. گروه شاخص سهام در ونگارد از سال ۱۹۷۶ این استراتژی را اجرا کرده است. گردش مالی مدیران برای این صنعت به طور غیرمعمولی پایین است. AUM ترکیبی (صندوق سرمایهگذاری مشترک به علاوه ETF) در سال ۲۰۲۴ از یک تریلیون دلار عبور کرد. کلاس ETF به تنهایی در ۲۷ مه ۲۰۲۶، ۹۷۳.۴ میلیارد دلار در اختیار داشت که VOO را در بین سه ETF بزرگ انفرادی جهان قرار میدهد.

قیمت و عملکرد سهام VOO در سال ۲۰۲۴–2026

نمودار VOO را مانند یک ابزار ترکیبی بلندمدت بخوانید. نه یک ابزار معاملاتی. NAV در 27 مه 2026: 689.96 دلار. محدوده 52 هفتهای: 536.16 دلار تا 691.51 دلار. بازده سالانه از زمان آغاز تا 31 مارس 2026 طبق برگه اطلاعات Vanguard، 14.24٪+ بود که به راحتی بالاتر از میانگین ده درصدی S&P 500 در بلندمدت است. بازده تقویمی 2024 برای این شاخص 25.0٪+ بود و VOO آن را در چند نقطه پایه دنبال کرد. سپس به سه ماهه اول 2026 رسید. یک عقبنشینی منفی 4.34٪ از ابتدای سال تا 31 مارس، هر تیتر "بازنشانی بازار نزولی" را که در ماه آوریل دیدید، هدایت کرد. تا اواخر ماه مه، بازده دوازده ماهه بعدی - شامل کف و بهبود - 31.15٪+ بود. در اینجا عددی است که ارزش نگه داشتن دارد. یک سرمایهگذاری ۱۰۰۰ دلاری در VOO ده سال پیش، به همراه سود سهام دوباره سرمایهگذاری شده، امروز تقریباً ۳۸۰۰ دلار ارزش دارد.

VOO در مقابل SPY در مقابل IVV: رقابت سهجانبه S&P 500 ETF

سه ETF بزرگ S&P 500 شاخص یکسانی را پوشش میدهند. تفاوتها در هزینه، ساختار و مورد استفاده است، نه در آنچه که دنبال میکنند. جدول زیر خلاصهای واضح و شفاف از این موارد است.

| متریک | ونگارد (VOO) | جاسوس (خیابان استیت) | آیویوی (آیشیرز) |

|---|---|---|---|

| صادرکننده | پیشتاز | خیابان ایالتی | بلک راک |

| آغاز به کار | ۷ سپتامبر ۲۰۱۰ | ۲۲ ژانویه ۱۹۹۳ | ۱۵ مه ۲۰۰۰ |

| نسبت هزینه | ۰.۰۳٪ | ۰.۰۹۴۵٪ | ۰.۰۳٪ |

| ساختار | ETF با سقف باز (دو طبقه) | صندوق سرمایهگذاری واحد | ETF با سقف باز |

| AUM (مه 2026) | کلاس ETF با ارزش ۹۷۳ میلیارد دلار | ۵۶۰ میلیارد دلار + | ۵۷۰ میلیارد دلار + |

| میانگین حجم روزانه | ۵ تا ۷ میلیون اشتراکگذاری | ۷۰ تا ۸۰ میلیون اشتراکگذاری | ۴ تا ۵ میلیون سهم |

| عمق گزینهها | متوسط | عمیقترین ETFهای سهام | متواضع |

| کارایی مالیاتی | بالا (معاملات ضربان قلب) | متوسط (محدودیتهای UIT) | بالا (معاملات ضربان قلب) |

سه نکته کار تحلیلی واقعی را در اینجا انجام میدهند. هزینه در اولویت است. SPY با نرخ 0.0945٪ در مقابل VOO با نرخ 0.03٪، سالانه 64 دلار اضافی به ازای هر 100000 دلار برای شما هزینه دارد. کوچک. خسته کننده. طی سی سال با یک موقعیت شروع 100000 دلار، این به معنای تقریباً 1900 دلار هزینه اضافی تجمعی قبل از هرگونه اثر سرمایهگذاری مجدد است و چندین برابر این مقدار زمانی است که اجازه دهید دلارهای پسانداز شده خودشان در VOO ترکیب شوند. بنابراین: کوچک، اما فقط در نگاه اول.

ساختار بعدی. SPY در سال ۱۹۹۳ به عنوان یک صندوق سرمایهگذاری واحد تأسیس شد که سادهترین پوشش صندوقی بود که SEC در آن زمان داشت. قوانین UIT وامدهی اوراق بهادار را مسدود میکند. آنها همچنین سود سهام را به جای اینکه بلافاصله دوباره سرمایهگذاری شوند، بین تاریخهای توزیع به پول نقد تبدیل میکنند. هر دو ویژگی، موانع اصطکاکی کوچکی را بر ردیابی اعمال میکنند. از سوی دیگر، VOO و IVV، ETF های باز هستند که میتوانند اوراق بهادار (یک خط درآمد کوچک اما واقعی) را وام دهند و سود سهام را در روز دریافت دوباره سرمایهگذاری کنند. اثر ترکیبی به طور مداوم در دادههای خطای ردیابی پنج ساله نشان داده میشود.

آخرین مورد استفاده. SPY هنوز هم از نظر حجم معاملات برنده است. گردش روزانه ۸۰ میلیون دلار سهم، اختلاف قیمت خرید و فروش ایجاد میکند که هیچ ETF سهام دیگری در جهان نمیتواند کاملاً با آن برابری کند، و زنجیره آپشنها در SPY بینظیر است. این برای موسسات و معاملهگران آپشن کوتاهمدت اهمیت دارد. برای یک سرمایهگذار خرد که نیازی به هیچکدام ندارد، VOO و IVV اساساً از نظر هزینه قابل تعویض هستند و هر دو از نظر کارمزد کمی ارزانتر از SPY هستند.

حق ثبت اختراع منقضی شده ونگارد و آنچه در سال 2023 تغییر کرد

بیشتر گزارشهای مربوط به صندوقهای سرمایهگذاری خارجی (VOO) از این نکته صرف نظر میکنند. این بخشی است که برای ده سال آیندهی جایگاه رقابتی صندوق اهمیت دارد.

از سال ۲۰۱۰ تا ۲۰۲۳، شرکت ونگارد حق ثبت اختراع ایالات متحده را در مورد ساختار سهام صندوقهای سرمایهگذاری مشترک دو طبقه و ETF داشت که «معاملات ضربان قلب» را امکانپذیر میکرد: معاملات بزرگ غیرنقدی که اوراق بهادار با ارزش افزوده را بدون تحقق سود سرمایه برای سهامداران از صندوق خارج میکنند. این مکانیسم خشک اما قدرتمند است. به همین دلیل است که VOO تقریباً هیچ توزیع سود سرمایهای را در طول عمر عمومی خود پرداخت نکرده است، در حالی که ساختار UIT شرکت SPY مجبور بوده هر چند سال یکبار مقادیر کمی از سود تحقق یافته را توزیع کند. در یک حساب کارگزاری مشمول مالیات، این تفاوت افزایش مییابد.

این حق ثبت اختراع در سال ۲۰۲۳ منقضی شد. استفاده انحصاری ونگارد از این تکنیک به پایان رسید. از اواخر سال ۲۰۲۵، چندین رقیب بزرگ، از جمله فیدلیتی، مشاوران صندوقهای ابعادی و مدیریت داراییهای جیپیمورگان، برای تکرار همان ساختار دوطبقه در محصولات خود، درخواست معافیت از کمیسیون بورس و اوراق بهادار آمریکا (SEC) را ارائه کردند. CNBC در مارس ۲۰۲۵ این پیشرفت را به عنوان یک تغییر دهنده بالقوه بازی در صنعت توصیف کرد و پوشش مورنینگاستار، همان مکانیسم تراکنش را به عنوان محور هرگونه تحلیل صادقانه از کارایی مالیاتی ETFهای بلندمدت معرفی کرد. پیامد این موضوع برای VOO محدودتر از آن چیزی است که تیتر خبر نشان میداد. مقیاس، برند و کانال مستقیم به سرمایهگذار پیشتاز ونگارد با این حق ثبت اختراع منقضی نشد. اما خندق کارایی مالیاتی که VOO را از SPY و از اکثر رقبای غیر ونگارد متمایز میکرد، طی سه تا پنج سال آینده با تکرار این ساختار توسط ETFهای رقیب، از بین خواهد رفت. فیدلیتی در حال حاضر نسبت هزینهها را در صندوقهای منتخب کل بازار به صفر رسانده است. نرخ بهره ۰.۰۳ درصدی VOO هنوز هم برای یک ETF شاخص S&P 500 بهترین نرخ در نوع خود است، اما دیگر دستنیافتنی نیست و خندق بلندمدت آن کمعمقتر از سال ۲۰۲۰ است.

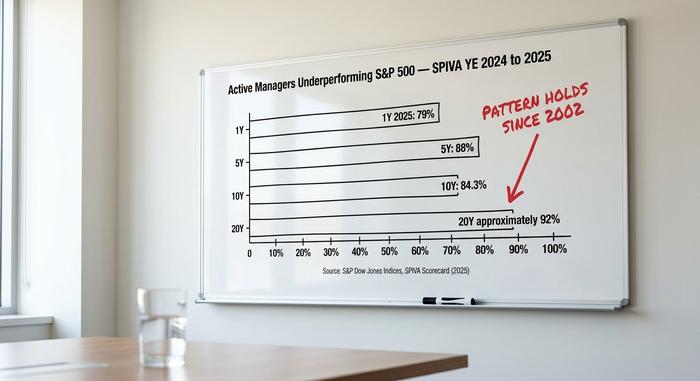

حکم SPIVA: چرا مدیریت فعال مدام ضرر میکند؟

ناراحتکنندهترین عدد برای صنعت مدیریت فعال، دو بار در سال توسط شاخصهای S&P Dow Jones در کارت امتیازی SPIVA منتشر میشود. گزارشهای سالهای 2024 و 2025 الگویی را نشان میدهند که از سال 2002 تاکنون پابرجا بوده است.

| افق | درصد مدیران فعال شرکتهای بزرگ آمریکایی که عملکرد ضعیفتری نسبت به شاخص S&P 500 دارند |

|---|---|

| ۱ سال (۲۰۲۵) | ۷۹٪ |

| ۵ سال | ۸۸٪ |

| ۱۰ سال | ۸۴.۳٪ |

| ۲۰ سال | ~۹۲٪ |

مکانیسم آن ساده است. نسبت هزینه متوسط صنعت برای یک صندوق سرمایهگذاری مشترک فعال در ایالات متحده حدود یک درصد است. نسبت هزینه VOO برابر با 0.03 درصد است. برای مطابقت با شاخص پس از کارمزدها، یک مدیر فعال باید 97 واحد پایه بالاتر از معیار باشد تا دلارهای خردهفروشی به برابری برسند. برای عبور از آن، به مقدار بیشتری نیاز دارند. در یک افق ده ساله، این به یک مانع عملکردی ساختاری تقریباً ده واحد درصدی تبدیل میشود که مدیر باید با مهارت از آن عبور کند تا سرمایهگذار هرگونه آلفایی را ببیند. دادههای SPIVA میگوید که اکثر مدیران از آن عبور نمیکنند.

الگوی SPIVA تقریباً در هر دسته صندوق تکرار میشود و از این استدلال گستردهتر پشتیبانی میکند که صندوقهای شاخص کمهزینه، مدیریت فعال را در یک افق چند ساله و بدون احتساب کارمزد، شکست میدهند. سرمایهگذاران خرد این نقطه ضعف ریاضی را با خطاهای زمانبندی ترکیب میکنند. مطالعه «مراقب شکاف باشید» مورنینگاستار در سال ۲۰۲۴ نشان داد که میانگین بازده دلاری برای سرمایهگذاران صندوقهای سهام ایالات متحده، سالانه تقریباً ۱.۷ درصد از بازده صندوقهای وزنی زمانی عقبتر است، زیرا پول پس از افزایش قیمتها وارد و پس از کاهش قیمتها خارج میشود. در یک ETF شاخص غیرفعال که در داخل DRIP نگهداری میشود، این شکاف به سمت صفر کاهش مییابد.

دلیل 2026 برای کسالت به طور غیرمعمولی قوی است. دو سال معاملات متمرکز تک سهم هوش مصنوعی، داستانهای شکستخورده SPAC مانند QuantumScape و Lucid، و نوسانات چرخه کریپتو، معاملات سفتهبازانه محدود را در تیترها پاداش داده است، در حالی که بازده شاخصهای گسترده بدون هیاهو ادامه یافت. بازده تقویمی S&P 500 برای سال 2024، +25.0٪ در مقابل +11.5٪ برای Russell 2000 بود. بیشتر این شکاف، عملکرد Magnificent 7 megacap بود و پرتفوی VOO طبق تعریف، آن را ثبت کرد. شاخص هدف همیشه سود را ثبت میکند، در حالی که بخش یا عامل فعال از وزن ارزش بازار فاصله میگیرد و بسیاری از صندوقها را از برندگان دور نگه میدارد.

ریسک تمرکز Magnificent 7 در سهام VOO

استدلال صادقانهی مخالف با فرضیهی صعودی بودن بازار، در جدول داراییها وجود دارد. هفت شرکت بزرگ - اپل، مایکروسافت، انویدیا، آمازون، متا، آلفابت و تسلا - 34.8 درصد از ارزش بازار S&P 500 را تا ماه مه 2026 تشکیل میدهند که نسبت به 12.5 درصد در سال 2016 افزایش یافته است. 10 شرکت برتر VOO در مجموع 38.37 درصد از داراییهای صندوق را تشکیل میدهند. وزن بخش فناوری به تنهایی 33.14 درصد است.

«صندوق شاخص متنوع S&P 500» به نظر نوعی اطمینانبخشی میآید و با تعداد اجزای تشکیلدهنده ۵۰۰، این بیانیه از نظر فنی دقیق است. من مطمئن نیستم که دیگر از نظر عملکردی دقیق باشد. دیگر این تصویر تنوعبخشی که اکثر سرمایهگذاران خرد وقتی میشنوند «من مالک کل بازار هستم» تصور میکنند، نیست. یک سرمایهگذار VOO در 2026 در حال انجام یک شرطبندی روایی معنادار هوش مصنوعی از طریق هفت دارایی با ارزش بازار بالا است، چه موقعیت را درک کنند و چه نکنند. اگر چرخه سرمایه هوش مصنوعی به طور گسترده کاهش یابد، شاخص با آن کاهش مییابد و VOO با شاخص کاهش مییابد. این ریسک چیز جدیدی نیست - تمرکز شاخص قبلاً نیز چرخه داشته است، حدود Nifty Fifty در دهه ۱۹۷۰ و نامهای دات کام در سال ۱۹۹۹ - اما واقعی است و به همین دلیل است که یک تخصیصدهنده پیچیده معمولاً یک هسته S&P 500 را با یک ماهواره با وزن برابر یا با ارزش بازار پایین جفت میکند.

سود سهام، توزیع سود و سازوکارهای مالیاتی

بازده کم است. حدود ۱.۳٪ در دوازده ماه منتهی به ماه مه 2026، که در بخشهای سهماهه تقریباً ۲.۰۰ دلار برای هر سهم در مارس، ژوئن، سپتامبر و دسامبر پرداخت میشود. DRIP در هر کارگزاری بزرگی کار میکند، بنابراین سود سهام به طور خودکار به سهام بیشتری تبدیل میشود. دلیل اینکه VOO اساساً از زمان راهاندازی هرگز توزیع سود سرمایه معناداری را پرداخت نکرده است، در ساختار معاملاتی ضربان قلب که قبلاً توضیح داده شد، قرار دارد. برای یک حساب کارگزاری مشمول مالیات، سابقه سود بدون سقف، بیشتر از خود بازده سود سهام، کار ترکیب را انجام میدهد. حسابهای بازنشستگی Roth IRA، IRA های سنتی و 401(k) به کاهش سود سقف اهمیتی نمیدهند، اما همچنان از هزینه ۰.۰۳٪ در مقابل ۰.۵۰٪ صندوق تاریخ هدف یا ۱٪ یک صندوق سهام با مدیریت فعال معمولی سود میبرند.

نحوه خرید VOO و مکانیک عملی

خرید VOO کار سختی نیست. این نماد در بورس NYSE Arca معامله میشود. هر کارگزاری بزرگ آمریکایی آن را ارائه میدهد: Fidelity، Schwab، Robinhood، IBKR، Webull، به علاوه پلتفرم خود Vanguard اگر میخواهید از یک لایه صرف نظر کنید. اکثر اینها از سهام جزئی پشتیبانی میکنند، بنابراین یک مبتدی میتواند با یک دلار، صاحب بخشی از هر 500 نام شود. این صندوق واجد شرایط دریافت IRA، Roth IRA، 401(k) brokerage window، طرح 529 یا یک حساب مشمول مالیات ساده است. کمیسیونهای ETF های فهرست شده در ایالات متحده در هر کارگزاری بزرگ از سال 2019 صفر بوده است، بنابراین هیچ گونه مشکل اجرایی برای فکر کردن وجود ندارد.

قیمت واقعی VOO با قیمت ۶۹۰ دلار چقدر است؟

با قیمت ۶۹۰ دلار، سهام VOO حتی یک شرکت را هم قیمتگذاری نمیکند. این سهام ۵۰۰ شرکت را قیمتگذاری میکند که وزن هر کدام به سمت هفت شرکت است. سناریوی صعودی برای دهه آینده همان سناریوی صعودی برای دهه قبل است: هزینههای ۰.۰۳٪، مالیات نزدیک به صفر و معیاری که اکثر مدیران فعال همچنان در هر افق معقولی از آن عبور نمیکنند. سناریوی نزولی دیگر این نیست که «منفعل عملکرد ضعیفی خواهد داشت»؛ بلکه این است که «خود معیار اکنون یک معامله با تمرکز هوش مصنوعی در لباس مبدل است». اینها استدلالهای متفاوتی هستند و به پاسخهای پرتفوی متفاوتی نیاز دارند. سوال صادقانه این است که آیا سرمایهگذاری که VOO را با یک ماهواره کوچک با وزن برابر (RSP)، توسعهیافته بینالمللی (VEA) یا با ارزش بازار کم (VB) جفت میکند، معامله تعدیلشده با ریسک بهتری نسبت به سرمایهگذاری که VOO را به تنهایی میخرد، انجام میدهد یا خیر. دادههای SPIVA در مقایسه بدون ابهام هستند: هر دو مسیر بر انتخاب سهام در یک افق ده ساله برتری دارند و هر دو مسیر بر جابجایی و خروج پول نقد در اطراف عناوین اصلی بازار برتری دارند.