Cổ phiếu VOO 2026: Tại sao sự nhàm chán vẫn thắng ở mức 0,03%

Quỹ ETF S&P 500 của Vanguard — cổ phiếu VOO mà hầu hết các nhà đầu tư chỉ số nắm giữ ở trung tâm danh mục đầu tư dài hạn — có chi phí ba xu cho mỗi trăm đô la mỗi năm. Tám mươi bốn phần trăm các nhà quản lý quỹ chủ động vốn hóa lớn của Mỹ không thể vượt qua chỉ số chuẩn này trong vòng mười năm, và con số này tăng lên trên chín mươi phần trăm ở thời điểm hai mươi năm. Phép tính không thay đổi; chỉ có chiến lược tiếp thị xung quanh nó là thay đổi. Trong khi các tiêu đề báo chí liên tục thu hút sự chú ý của nhà đầu tư cá nhân vào các khoản đầu tư cổ phiếu đơn lẻ dựa trên trí tuệ nhân tạo, các thương vụ SPAC thất bại và chu kỳ tiền điện tử, VOO đã âm thầm phát triển thành một quỹ lớn hơn GDP của hầu hết các quốc gia bằng cách làm tốt một việc: mua chỉ số và không can thiệp. Hướng dẫn này sẽ phân tích VOO thực sự là gì, giá cả và hiệu suất của nó đã tăng trưởng như thế nào để tạo ra một loại cổ phiếu trị giá 1 nghìn tỷ đô la, tại sao VOO lại nằm trong cuộc đua ba chiều với SPY và IVV, điều quan trọng đối với các nhà đầu tư quan tâm đến chi phí, điều gì đã thay đổi vào năm 2023 khi bằng sáng chế về hiệu quả thuế của Vanguard hết hạn, và rủi ro thực sự bên trong quỹ nằm ở đâu.

VOO là gì và quỹ Vanguard hoạt động như thế nào?

Hãy bắt đầu với cấu trúc. VOO là loại cổ phiếu ETF của Quỹ Chỉ số Vanguard 500, sản phẩm ban đầu được Bogle tạo ra vào năm 1976, lần đầu tiên mang đến cho các nhà đầu tư cá nhân tại Mỹ cơ hội tiếp cận chỉ số. Lớp vỏ ETF được thêm vào ngày 7 tháng 9 năm 2010. Mã chứng khoán được giao dịch trên NYSE Arca. Về mặt kỹ thuật, quỹ sử dụng phương pháp sao chép hoàn toàn: nó nắm giữ tất cả 500 cổ phiếu thành phần của S&P 500 với tỷ trọng vốn hóa thị trường được điều chỉnh theo tỷ lệ cổ phiếu lưu hành tự do, chứ không phải là phương pháp lấy mẫu rút gọn.

Về mặt pháp lý, đây là một quỹ ETF mở đủ điều kiện là một công ty đầu tư được quản lý theo Bộ luật Thuế vụ Hoa Kỳ. Cách diễn đạt này rất quan trọng vì hành vi thuế được thảo luận sau đây phụ thuộc vào điều kiện RIC đó. Nhóm Chỉ số Chứng khoán tại Vanguard đã điều hành chiến lược này từ năm 1976. Tỷ lệ thay đổi người quản lý thấp bất thường so với ngành. Tổng tài sản được quản lý (AUM) của các loại cổ phiếu (quỹ tương hỗ cộng với ETF) đã vượt mốc 1 nghìn tỷ đô la vào năm 2024. Riêng loại ETF đã nắm giữ 973,4 tỷ đô la vào ngày 27 tháng 5 năm 2026, đưa VOO vào top ba quỹ ETF lớn nhất thế giới.

Giá cổ phiếu và hiệu suất của VOO từ năm 2024 đến năm 2024.

Hãy đọc biểu đồ VOO như một khoản đầu tư dài hạn có lãi kép. Không phải là một công cụ giao dịch. Giá trị tài sản ròng (NAV) vào ngày 27 tháng 5 năm 2026: 689,96 đô la. Phạm vi 52 tuần: từ 536,16 đô la đến 691,51 đô la. Lợi suất hàng năm kể từ khi thành lập đến ngày 31 tháng 3 năm 2026 là +14,24% theo bảng thông tin của Vanguard, cao hơn mức trung bình dài hạn 10% của S&P 500. Lợi suất năm 2024 của chỉ số này là +25,0%, và VOO đã theo sát nó trong phạm vi vài điểm cơ bản. Sau đó, quý 1 năm 2024 ập đến. Sự sụt giảm -4,34% từ đầu năm đến ngày 31 tháng 3 đã tạo ra mọi tiêu đề "thị trường gấu được thiết lập lại" mà bạn thấy vào tháng Tư. Đến cuối tháng 5, lợi suất 12 tháng gần nhất — bao gồm cả điểm đáy và sự phục hồi — là +31,15%. Đây là con số đáng để nắm giữ. Khoản đầu tư 1.000 đô la vào VOO cách đây mười năm, với cổ tức được tái đầu tư, hiện có giá trị khoảng 3.800 đô la.

VOO, SPY và IVV: Cuộc đua ba ngựa trong lĩnh vực ETF S&P 500

Ba quỹ ETF lớn của S&P 500 đều theo dõi cùng một chỉ số. Sự khác biệt nằm ở chi phí, cấu trúc và trường hợp sử dụng, chứ không phải ở đối tượng mà chúng theo dõi. Bảng dưới đây là bản tóm tắt rõ ràng nhất hiện có.

| Số liệu | VOO (Vanguard) | SPY (Đường State) | IVV (iShares) |

|---|---|---|---|

| Bên phát hành | Tiên phong | Đường State | BlackRock |

| Khởi đầu | Ngày 7 tháng 9 năm 2010 | Ngày 22 tháng 1 năm 1993 | Ngày 15 tháng 5 năm 2000 |

| Tỷ lệ chi phí | 0,03% | 0,0945% | 0,03% |

| Kết cấu | Quỹ ETF mở (hai loại cổ phiếu) | Quỹ đầu tư đơn vị | ETF mở |

| AUM (Tháng 5 2026) | Lớp ETF trị giá 973 tỷ đô la | Hơn 560 tỷ đô la | Hơn 570 tỷ đô la |

| Khối lượng giao dịch trung bình hàng ngày | 5–7 triệu cổ phiếu | 70–80 triệu cổ phiếu | 4-5 triệu cổ phiếu |

| Độ sâu của các tùy chọn | Vừa phải | Đầu tư sâu nhất vào các quỹ ETF cổ phiếu | Khiêm tốn |

| Hiệu quả thuế | Cao (giao dịch theo nhịp tim) | Vừa phải (giới hạn của UIT) | Cao (giao dịch theo nhịp tim) |

Ba điểm sau đây mới thực sự quan trọng trong phân tích này. Đầu tiên là chi phí. SPY với mức phí 0,0945% so với VOO ở mức 0,03% khiến bạn phải trả thêm 64 đô la cho mỗi 100.000 đô la mỗi năm. Con số này nhỏ. Không đáng kể. Nhưng trong hơn ba mươi năm với số vốn ban đầu là 100.000 đô la, điều đó tương đương với khoảng 1.900 đô la phí tích lũy trước khi tính đến hiệu quả tái đầu tư, và con số này sẽ tăng lên gấp nhiều lần nếu bạn để số tiền tiết kiệm được tự sinh lời trong VOO. Vì vậy: thoạt nhìn thì con số này có vẻ nhỏ.

Tiếp theo là cấu trúc. SPY được thành lập vào năm 1993 dưới dạng Quỹ Đầu tư Đơn vị (Unit Investment Trust - UIT), đây là hình thức quỹ đơn giản nhất mà SEC (Ủy ban Chứng khoán và Giao dịch Hoa Kỳ) cho phép vào thời điểm đó. Các quy định về UIT cấm cho vay chứng khoán. Chúng cũng buộc cổ tức phải được chuyển thành tiền mặt giữa các kỳ phân phối thay vì được tái đầu tư ngay lập tức. Cả hai điểm bất thường này đều tạo ra những ma sát nhỏ ảnh hưởng đến khả năng theo dõi. Mặt khác, VOO và IVV là các quỹ ETF mở có thể cho vay chứng khoán (một nguồn doanh thu nhỏ nhưng thực tế) và tái đầu tư cổ tức ngay trong ngày nhận được. Hiệu ứng kết hợp này thể hiện rõ ràng trong dữ liệu sai số theo dõi năm năm.

Trường hợp sử dụng cuối cùng. SPY vẫn thắng về khối lượng giao dịch. Khối lượng giao dịch mỗi ngày 80 triệu cổ phiếu tạo ra chênh lệch giá mua-bán mà không một quỹ ETF cổ phiếu nào khác trên thế giới có thể sánh kịp, và chuỗi quyền chọn trên SPY là vô song. Điều đó quan trọng đối với các tổ chức và các nhà giao dịch quyền chọn ngắn hạn. Đối với nhà đầu tư cá nhân mua và nắm giữ mà không cần cả hai, VOO và IVV về cơ bản là tương đương nhau về chi phí, và cả hai đều có phí thấp hơn một chút so với SPY.

Bằng sáng chế đã hết hạn của Vanguard và những thay đổi trong năm 2023

Hầu hết các bài viết về VOO đều bỏ qua điểm này. Đây là phần quan trọng nhất đối với vị thế cạnh tranh của quỹ trong mười năm tới.

Từ năm 2010 đến năm 2023, Vanguard nắm giữ bằng sáng chế của Mỹ về cấu trúc cổ phần quỹ tương hỗ và ETF hai loại cho phép thực hiện "giao dịch nhịp tim": các giao dịch lớn bằng hiện vật giúp đưa các chứng khoán tăng giá ra khỏi quỹ mà không tạo ra lợi nhuận vốn cho cổ đông. Cơ chế này tuy khô khan nhưng rất hiệu quả. Đó là lý do tại sao VOO hầu như không trả bất kỳ khoản phân phối lợi nhuận vốn nào trong suốt thời gian hoạt động công khai, trong khi cấu trúc UIT của SPY phải phân phối các khoản lợi nhuận nhỏ đã thực hiện được vài năm một lần. Trong tài khoản môi giới chịu thuế, sự khác biệt này càng lớn dần.

Bằng sáng chế đã hết hạn vào năm 2023. Việc Vanguard độc quyền sử dụng kỹ thuật này đã kết thúc. Tính đến cuối năm 2025, một số đối thủ cạnh tranh lớn, bao gồm Fidelity, Dimensional Fund Advisors và JPMorgan Asset Management, đã nộp đơn xin miễn trừ từ SEC để sao chép cấu trúc hai loại cổ phiếu tương tự trên các sản phẩm của họ. CNBC đã mô tả sự phát triển này vào tháng 3 năm 2025 như một yếu tố tiềm năng thay đổi cuộc chơi trong ngành, và Morningstar đã chỉ ra cơ chế giao dịch tương tự là trọng tâm của bất kỳ phân tích trung thực nào về hiệu quả thuế dài hạn của ETF. Tác động đối với VOO hẹp hơn so với tiêu đề đã gợi ý. Quy mô, thương hiệu và kênh trực tiếp đến nhà đầu tư của Vanguard không hết hạn cùng với bằng sáng chế. Nhưng lợi thế về hiệu quả thuế đã tạo nên sự khác biệt giữa VOO với SPY và hầu hết các đối thủ cạnh tranh không phải Vanguard sẽ bị xói mòn trong ba đến năm năm tới khi các ETF đối thủ sao chép cấu trúc này. Fidelity đã giảm tỷ lệ chi phí trên một số quỹ thị trường tổng thể xuống bằng không. Mức lợi nhuận 0,03% của VOO vẫn là tốt nhất trong số các quỹ ETF thuộc chỉ số S&P 500, nhưng nó không còn bất khả xâm phạm nữa, và lợi thế cạnh tranh dài hạn cũng nông hơn so với năm 2020.

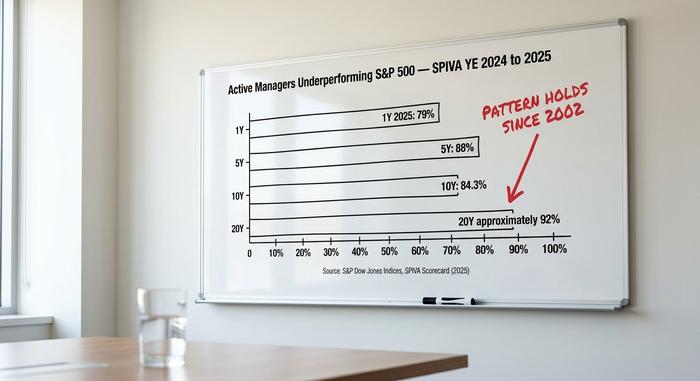

Phán quyết của SPIVA: Tại sao quản lý chủ động liên tục thua lỗ?

Con số gây khó chịu nhất cho ngành quản lý quỹ chủ động được S&P Dow Jones Indices công bố hai lần một năm trong bảng điểm SPIVA. Báo cáo năm 2024 và 2025 cho thấy xu hướng đã duy trì từ năm 2002.

| Chân trời | % số nhà quản lý quỹ chủ động các công ty vốn hóa lớn của Mỹ hoạt động kém hiệu quả hơn chỉ số S&P 500 |

|---|---|

| 1 năm (2025) | 79% |

| 5 năm | 88% |

| 10 năm | 84,3% |

| 20 năm | ~92% |

Cơ chế này khá đơn giản. Tỷ lệ chi phí trung bình ngành đối với một quỹ tương hỗ cổ phiếu Mỹ được quản lý chủ động là khoảng một phần trăm. Tỷ lệ chi phí của VOO là 0,03%. Để đạt được mức lợi nhuận tương đương với chỉ số sau khi trừ phí, người quản lý chủ động phải đạt lợi nhuận gộp cao hơn chỉ số chuẩn 97 điểm cơ bản trước khi nhà đầu tư cá nhân thấy được sự tương đồng. Để vượt trội hơn, họ cần nhiều hơn thế. Trong vòng mười năm, điều đó tích lũy thành một rào cản hiệu suất mang tính cấu trúc khoảng mười điểm phần trăm mà người quản lý phải vượt qua một cách khéo léo trước khi nhà đầu tư thấy được bất kỳ lợi nhuận vượt trội nào. Dữ liệu của SPIVA cho thấy hầu hết các nhà quản lý đều không vượt qua được rào cản này.

Mô hình SPIVA tương tự lặp lại ở hầu hết mọi loại quỹ và củng cố lập luận rộng hơn rằng các quỹ chỉ số chi phí thấp vượt trội hơn so với quản lý chủ động trên cơ sở lợi nhuận ròng sau khi trừ phí, trong nhiều năm. Các nhà đầu tư cá nhân còn làm trầm trọng thêm bất lợi về mặt toán học đó bằng những sai lầm về thời điểm. Nghiên cứu "Mind the Gap" năm 2024 của Morningstar cho thấy lợi nhuận trung bình tính theo đô la của các nhà đầu tư quỹ cổ phiếu Mỹ thấp hơn lợi nhuận tính theo thời gian của quỹ khoảng 1,7 điểm phần trăm mỗi năm, bởi vì tiền chảy vào sau các đợt tăng giá và chảy ra sau các đợt giảm giá. Trong một quỹ ETF chỉ số thụ động được nắm giữ trong một chương trình tái đầu tư cổ tức (DRIP), khoảng cách đó thu hẹp lại gần bằng không.

Lý lẽ biện minh cho sự nhàm chán lại mạnh mẽ một cách bất thường. Hai năm giao dịch tập trung vào cổ phiếu đơn lẻ trong lĩnh vực trí tuệ nhân tạo, những câu chuyện SPAC thất bại như QuantumScape và Lucid, cùng với sự biến động của chu kỳ tiền điện tử đã tạo điều kiện thuận lợi cho các giao dịch đầu cơ hẹp hòi trên các trang báo, trong khi lợi nhuận của chỉ số rộng lớn vẫn tiếp tục đến mà không gây chú ý. Lợi nhuận theo lịch của S&P 500 trong năm 2024 là +25,0% so với +11,5% của Russell 2000. Phần lớn khoảng cách đó đến từ hiệu suất của 7 siêu cổ phiếu vốn hóa lớn, và danh mục đầu tư VOO đã nắm bắt được điều đó một cách tự nhiên. Chỉ số mục tiêu luôn nắm bắt được lợi nhuận, trong khi việc điều chỉnh chủ động theo ngành hoặc yếu tố, thay vì trọng số vốn hóa thị trường, đã khiến nhiều quỹ bỏ lỡ những người chiến thắng.

Rủi ro tập trung của nhóm "The Magnificent 7" bên trong cổ phiếu VOO

Lý lẽ phản bác xác đáng nhất đối với luận điểm lạc quan nằm ngay trong bảng danh mục đầu tư. Bảy công ty hàng đầu – Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet và Tesla – chiếm 34,8% vốn hóa thị trường của chỉ số S&P 500 tính đến ngày 4 tháng 5, tăng từ 12,5% năm 2016. Tổng tài sản của 10 công ty hàng đầu trong quỹ VOO chiếm 38,37%. Riêng ngành Công nghệ chiếm tỷ trọng 33,14%.

Một "quỹ chỉ số S&P 500 đa dạng" nghe có vẻ trấn an, và với số lượng thành phần là 500, tuyên bố này về mặt kỹ thuật là chính xác. Tuy nhiên, tôi không chắc nó còn chính xác về mặt chức năng nữa. Nó không còn là bức tranh đa dạng hóa mà hầu hết các nhà đầu tư cá nhân hình dung khi họ nghe nói "Tôi sở hữu toàn bộ thị trường". Một nhà đầu tư VOO vào 2026 đang đặt cược vào một câu chuyện dựa trên trí tuệ nhân tạo thông qua bảy khoản đầu tư vốn hóa lớn, bất kể họ có hiểu rõ vị thế đó hay không. Nếu chu kỳ đầu tư vốn vào AI giảm giá trị trên diện rộng, chỉ số sẽ giảm theo, và VOO cũng sẽ giảm theo chỉ số. Rủi ro này không phải là mới - sự tập trung chỉ số đã từng lặp lại trước đây, xung quanh chỉ số Nifty Fifty vào những năm 1970 và các công ty dot-com vào năm 1999 - nhưng nó là có thật, và đó là lý do tại sao một nhà phân bổ vốn tinh vi thường kết hợp một phần cốt lõi S&P 500 với một phần vệ tinh có trọng lượng tương đương hoặc vốn hóa nhỏ.

Cổ tức, phân phối lợi nhuận và cơ chế thuế

Lợi suất cổ tức khá thấp, khoảng 1,3% tính đến tháng 5 năm 2016, được trả theo từng quý với mức khoảng 2 đô la mỗi cổ phiếu vào tháng 3, tháng 6, tháng 9 và tháng 12. Chương trình tái đầu tư cổ tức (DRIP) hoạt động tại tất cả các công ty môi giới lớn, vì vậy cổ tức sẽ tự động được cộng dồn thành nhiều cổ phiếu hơn. Lý do VOO hầu như chưa bao giờ trả khoản phân phối lợi nhuận vốn đáng kể kể từ khi ra mắt nằm ở cấu trúc giao dịch "nhịp tim" đã được mô tả trước đó. Đối với tài khoản môi giới chịu thuế, việc không có lợi nhuận vốn đang thực hiện nhiều công việc tích lũy hơn so với chính lợi suất cổ tức. Các tài khoản Roth IRA, IRA truyền thống và 401(k) không bị ảnh hưởng bởi lợi nhuận vốn, nhưng chúng vẫn được hưởng lợi từ mức phí 0,03% so với mức phí 0,50% của quỹ mục tiêu hoặc 1% của quỹ cổ phiếu được quản lý chủ động thông thường.

Cách mua VOO và các thao tác thực tế

Việc mua VOO không khó. Mã chứng khoán được giao dịch trên NYSE Arca. Mọi nhà môi giới lớn của Mỹ đều có: Fidelity, Schwab, Robinhood, IBKR, Webull, cộng thêm nền tảng riêng của Vanguard nếu bạn muốn bỏ qua một bước trung gian. Hầu hết các nền tảng này đều hỗ trợ cổ phiếu phân đoạn, vì vậy người mới bắt đầu có thể bỏ ra một đô la và sở hữu một phần nhỏ của tất cả 500 mã cổ phiếu. Quỹ này đủ điều kiện cho IRA, Roth IRA, cửa sổ môi giới 401(k), kế hoạch 529 hoặc tài khoản chịu thuế thông thường. Phí hoa hồng đối với các quỹ ETF niêm yết tại Mỹ ở mọi nhà môi giới lớn đều bằng 0 kể từ năm 2019, vì vậy bạn không cần phải lo lắng về phí giao dịch.

VOO với giá 690 đô la thực chất đang định giá như thế nào?

Ở mức giá 690 đô la, cổ phiếu VOO không chỉ phản ánh giá trị của một công ty duy nhất. Nó đang phản ánh giá trị của 500 công ty, với trọng số nghiêng về bảy công ty trong số đó. Kịch bản lạc quan cho thập kỷ tới cũng giống như kịch bản lạc quan cho thập kỷ trước: chi phí 0,03%, gánh nặng thuế gần bằng không, và một chuẩn mực mà hầu hết các nhà quản lý chủ động đều không thể vượt qua trong bất kỳ khoảng thời gian hợp lý nào. Kịch bản bi quan không còn là "đầu tư thụ động sẽ hoạt động kém hiệu quả"; mà là "bản thân chuẩn mực hiện nay là một giao dịch tập trung vào trí tuệ nhân tạo được ngụy trang". Đó là những lập luận khác nhau, và chúng đòi hỏi những phản ứng khác nhau đối với danh mục đầu tư. Câu hỏi thực sự là liệu nhà đầu tư kết hợp VOO với một công ty vệ tinh nhỏ có trọng số bằng nhau (RSP), công ty phát triển quốc tế (VEA), hoặc công ty vốn hóa nhỏ (VB) có đang thực hiện một giao dịch điều chỉnh rủi ro tốt hơn so với nhà đầu tư chỉ mua VOO hay không. Dữ liệu SPIVA cho thấy rõ ràng sự so sánh này: cả hai con đường đều tốt hơn việc chọn lọc cổ phiếu trong vòng mười năm, và cả hai con đường đều tốt hơn việc chuyển tiền ra vào xung quanh các tin tức.