Acciones de VOO 2026: Por qué Boring sigue ganando con un 0,03%

El ETF S&P 500 de Vanguard —la acción VOO que la mayoría de los inversores indexados mantienen como base de una cartera a largo plazo— cuesta tres centavos por cada cien dólares al año. El 84% de los gestores activos de grandes capitalizaciones estadounidenses no logran superar su índice de referencia en un periodo de diez años, y la cifra supera el 90% en un horizonte de veinte años. Las matemáticas no han cambiado; solo la estrategia de marketing a su alrededor. Mientras los titulares siguen atrayendo la atención de los inversores minoristas hacia las apuestas en acciones individuales de IA, los fracasos de las SPAC y los ciclos de las criptomonedas, VOO ha crecido discretamente hasta convertirse en un fondo mayor que el PIB de la mayoría de los países haciendo bien una sola cosa: comprar el índice y mantenerse al margen. Esta guía explica qué es realmente VOO, cómo su precio y rendimiento se acumularon hasta alcanzar una clase de acciones combinada de 1 billón de dólares, por qué VOO se encuentra en una carrera a tres bandas contra SPY e IVV que importa para los inversores que buscan costes, qué cambió en 2023 cuando expiró la patente de eficiencia fiscal de Vanguard y dónde reside realmente el riesgo dentro del fondo.

Qué es VOO y cómo funciona el fondo Vanguard

Comencemos con la estructura. VOO es la clase de acciones ETF del Vanguard 500 Index Fund, la creación original de Bogle en 1976 que brindó a los inversores minoristas estadounidenses acceso a índices por primera vez. El formato ETF se incorporó el 7 de septiembre de 2010. Su símbolo bursátil se encuentra en NYSE Arca. Internamente, el fondo utiliza una replicación completa: mantiene las 500 empresas que componen el S&P 500 con sus ponderaciones de capitalización de mercado ajustadas por flotación, sin utilizar un muestreo abreviado.

Legalmente, se trata de un ETF abierto calificado como sociedad de inversión regulada (RIC, por sus siglas en inglés). Esta terminología es importante porque el comportamiento fiscal que se analiza más adelante depende de dicha calificación. El Grupo de Índices de Renta Variable de Vanguard gestiona esta estrategia desde 1976. La rotación de gestores es inusualmente baja para el sector. El patrimonio gestionado combinado de ambas clases de acciones (fondos mutuos más ETF) superó el billón de dólares en 2024. Solo la clase de ETF gestionaba 973.400 millones de dólares el 27 de mayo de 2026, lo que sitúa a VOO entre los tres ETF individuales más grandes del mundo.

Precio y rendimiento de las acciones de VOO en 2024–2026

Lea el gráfico de VOO como si fuera un compuesto a largo plazo. No un instrumento de negociación. NAV el 27 de mayo de 2026: $689.96. Rango de 52 semanas: $536.16 a $691.51. El rendimiento anualizado desde el inicio hasta el 31 de marzo de 2026 fue de +14.24% según la hoja informativa de Vanguard, que está cómodamente por encima del promedio a largo plazo del S&P 500 del diez por ciento. El rendimiento del calendario 2024 para el índice fue de +25.0%, y VOO lo siguió dentro de un par de puntos básicos. Luego llegó el 2026 del primer trimestre. Un retroceso del -4.34% en lo que va del año hasta el 31 de marzo impulsó todos los titulares de "reinicio del mercado bajista" que vio en abril. A finales de mayo, el rendimiento de los últimos doce meses, incluyendo el mínimo y la recuperación, fue de +31.15%. Este es el número que vale la pena conservar. Una inversión de 1.000 dólares en VOO hace diez años, con los dividendos reinvertidos, vale hoy aproximadamente 3.800 dólares.

VOO vs SPY vs IVV: la carrera de tres caballos entre los ETF del S&P 500

Los tres principales ETF del S&P 500 replican el mismo índice. Las diferencias radican en el costo, la estructura y el caso de uso, no en el índice que siguen. La tabla a continuación ofrece el resumen más claro disponible.

| Métrico | VOO (Vanguardia) | SPY (State Street) | IVV (iShares) |

|---|---|---|---|

| Editor | Vanguardia | Calle estatal | BlackRock |

| Comienzo | 7 de septiembre de 2010 | 22 de enero de 1993 | 15 de mayo de 2000 |

| Índice de gastos | 0,03% | 0,0945% | 0,03% |

| Estructura | ETF abierto (doble clase) | Fondo de Inversión Unitaria | ETF de capital abierto |

| Activos bajo gestión (mayo 2026) | Clase de ETF de 973.000 millones de dólares | Más de 560 mil millones de dólares | Más de 570 mil millones de dólares |

| Volumen diario promedio | 5–7 millones de acciones | 70–80 millones de acciones | 4–5 millones de acciones |

| Profundidad de opciones | Moderado | Mayor inversión en ETF de renta variable | Modesto |

| eficiencia fiscal | Alto (operaciones de latido cardíaco) | Modesto (límites del UIT) | Alto (operaciones de latido cardíaco) |

Tres puntos son clave para el análisis. Primero, el costo. Invertir en SPY al 0,0945% frente a VOO al 0,03% supone un coste adicional de 64 dólares por cada 100.000 dólares anuales. Una diferencia pequeña y aburrida. En treinta años, con una inversión inicial de 100.000 dólares, esto se traduce en aproximadamente 1.900 dólares de gastos acumulados antes de considerar la reinversión, y varias veces esa cantidad una vez que se deja que los ahorros se capitalicen dentro de VOO. En resumen: una diferencia pequeña, pero solo a primera vista.

Analicemos la estructura a continuación. SPY se creó en 1993 como un fideicomiso de inversión unitaria (UIT), que era el instrumento financiero más sencillo que la SEC ofrecía en ese momento. Las normas de los UIT prohíben el préstamo de valores. Además, obligan a que los dividendos se conviertan en efectivo entre las fechas de distribución, en lugar de permitir su reinversión inmediata. Ambas particularidades generan pequeñas fricciones en el seguimiento. Por otro lado, VOO e IVV son ETF de capital abierto que pueden prestar valores (una fuente de ingresos pequeña pero real) y reinvertir los dividendos el mismo día en que se reciben. El efecto combinado se refleja de forma consistente en los datos de error de seguimiento a cinco años.

Último caso de uso. SPY sigue ganando en volumen. Un volumen diario de 80 millones de acciones genera un diferencial de compra-venta que ningún otro ETF de renta variable en el mundo puede igualar, y la cadena de opciones de SPY es inigualable. Esto es importante para las instituciones y los operadores de opciones a corto plazo. Para un inversor minorista que compra y mantiene y que no necesita ninguna de las dos opciones, VOO e IVV son prácticamente intercambiables en cuanto a coste, y ambos resultan ligeramente más baratos que SPY en comisiones.

La patente caducada de Vanguard y los cambios que se produjeron en 2023.

La mayoría de los análisis de VOO omiten este punto. Es la parte crucial para la posición competitiva del fondo durante los próximos diez años.

Entre 2010 y 2023, Vanguard poseyó una patente estadounidense sobre la estructura de acciones de fondos mutuos y ETF de doble clase que permitía las "operaciones de latido": grandes transacciones en especie que expulsaban del fondo los valores revalorizados sin generar ganancias de capital para los accionistas. El mecanismo es complejo pero eficaz. Es la razón por la que VOO prácticamente no ha pagado distribuciones de ganancias de capital durante su existencia pública, mientras que la estructura UIT de SPY ha tenido que distribuir pequeñas cantidades de ganancias realizadas cada pocos años. En una cuenta de corretaje sujeta a impuestos, la diferencia se acumula.

La patente expiró en 2023. El uso exclusivo de la técnica por parte de Vanguard llegó a su fin. A finales de 2025, varios grandes competidores, entre ellos Fidelity, Dimensional Fund Advisors y JPMorgan Asset Management, habían solicitado a la SEC una exención para replicar la misma estructura de doble clase en sus propios productos. CNBC calificó este desarrollo en marzo de 2025 como un posible punto de inflexión en la industria, y la cobertura de Morningstar señaló el mismo mecanismo de transacción como la pieza central de cualquier análisis honesto de la eficiencia fiscal a largo plazo de los ETF. La implicación para VOO es más limitada de lo que sugería el titular. La escala, la marca y el canal directo al inversor de Vanguard, pioneros en el sector, no expiraron con la patente. Sin embargo, la ventaja de eficiencia fiscal que distinguía a VOO de SPY y de la mayoría de sus competidores que no eran Vanguard se irá erosionando en los próximos tres a cinco años a medida que los ETF rivales repliquen la estructura. Fidelity ya ha reducido a cero los ratios de gastos en algunos fondos de mercado total. La rentabilidad del 0,03% de VOO sigue siendo la mejor de su clase para un ETF del S&P 500, pero ya no es intocable, y su ventaja competitiva a largo plazo es menor que en 2020.

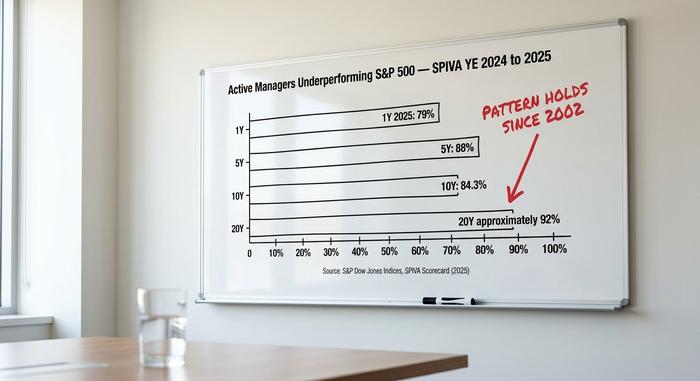

El veredicto de SPIVA: por qué la gestión activa sigue perdiendo.

La cifra más preocupante para el sector de la gestión activa la publica S&P Dow Jones Indices dos veces al año en el informe SPIVA. Los informes de 2024 y 2025 muestran la tendencia que se ha mantenido desde 2002.

| Horizonte | % de gestores activos de grandes capitalizaciones estadounidenses con un rendimiento inferior al del S&P 500 |

|---|---|

| 1 año (2025) | 79% |

| 5 años | 88% |

| 10 años | 84,3% |

| 20 años | ~92% |

El mecanismo es sencillo. El ratio de gastos promedio del sector para un fondo mutuo de renta variable estadounidense de gestión activa ronda el uno por ciento. El ratio de gastos de VOO es del 0,03%. Para igualar el índice después de comisiones, un gestor activo debe obtener una rentabilidad bruta de 97 puntos básicos por encima del índice de referencia antes de que los inversores minoristas alcancen la paridad. Para superarlo, necesitan aún más. En un horizonte de diez años, esto se convierte en un obstáculo estructural de rendimiento de aproximadamente diez puntos porcentuales que el gestor debe superar con habilidad antes de que el inversor obtenga algún alfa. Los datos de SPIVA indican que la mayoría de los gestores no lo superan.

El mismo patrón SPIVA se repite en casi todas las categorías de fondos y respalda el argumento general de que los fondos indexados de bajo costo superan a la gestión activa en un horizonte temporal plurianual, después de deducir las comisiones. Los inversores minoristas agravan esta desventaja matemática con errores de sincronización. El estudio "Mind the Gap" de Morningstar de 2024 reveló que la rentabilidad media ponderada en dólares para los inversores en fondos de renta variable estadounidenses se sitúa aproximadamente 1,7 puntos porcentuales por debajo de la rentabilidad ponderada en el tiempo, debido a que el dinero entra tras las subidas y sale tras las caídas. En un ETF indexado pasivo mantenido dentro de un plan de reinversión de dividendos (DRIP), esa diferencia se reduce prácticamente a cero.

El argumento a favor de lo aburrido es inusualmente sólido. Dos años de operaciones de concentración en acciones individuales de IA, historias fallidas de SPAC como QuantumScape y Lucid, y la volatilidad del ciclo de criptomonedas han premiado las operaciones especulativas limitadas en los titulares, mientras que los rendimientos de los índices generales continuaron llegando sin fanfarria. El rendimiento del S&P 500 para el año calendario 2024 fue del +25,0% frente al +11,5% del Russell 2000. La mayor parte de esa diferencia fue el rendimiento de las megacapitalizaciones de las Siete Magníficas, y la cartera VOO lo capturó por definición. El índice objetivo siempre captura la ganancia, mientras que los sesgos sectoriales o de factores activos que se alejan de la ponderación por capitalización de mercado dejaron a muchos fondos fuera de los ganadores.

El riesgo de concentración de los Siete Magníficos en las acciones de VOO

El argumento contrario a la postura alcista se encuentra en la tabla de participaciones. Las Siete Magníficas —Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet y Tesla— representan el 34,8% de la capitalización bursátil del S&P 500 a fecha de mayo de 2016, frente al 12,5%. Las diez principales participaciones de VOO suman el 38,37% de los activos del fondo. El sector tecnológico, por sí solo, representa el 33,14%.

Un "fondo indexado diversificado del S&P 500" suena tranquilizador, y con un número de componentes de 500, la afirmación es técnicamente correcta. Sin embargo, ya no estoy convencido de que sea funcionalmente correcta. Ya no se corresponde con la imagen de diversificación que la mayoría de los inversores minoristas imaginan cuando oyen "tengo todo el mercado". Un inversor de VOO en 2026 está haciendo una apuesta significativa basada en la narrativa de la inteligencia artificial a través de sus siete participaciones de megacapitalización, independientemente de si comprende o no la posición. Si el ciclo de inversión en IA se deprecia de forma generalizada, el índice cae con él, y VOO cae con el índice. El riesgo no es nuevo —la concentración de índices ya ha experimentado ciclos antes, como en el Nifty Fifty en la década de 1970 y en el de las empresas puntocom en 1999—, pero es real, y es la razón por la que un gestor de cartera sofisticado suele combinar un núcleo del S&P 500 con un satélite de igual ponderación o de pequeña capitalización.

Dividendos, distribuciones y mecanismos fiscales

El rendimiento es pequeño. Alrededor del 1,3% en los últimos doce meses a fecha de mayo de 2026, pagado en cuotas trimestrales de aproximadamente 2,00 $ por acción en marzo, junio, septiembre y diciembre. El DRIP funciona en todos los principales corredores de bolsa, por lo que los dividendos se capitalizan automáticamente en más acciones. La razón por la que VOO prácticamente nunca ha pagado una distribución significativa de ganancias de capital desde su lanzamiento reside en la estructura de operaciones de latido cardíaco descrita anteriormente. Para una cuenta de corretaje sujeta a impuestos, ese historial sin ganancias de capital está haciendo más trabajo de capitalización que el propio rendimiento de dividendos. Las cuentas Roth IRA, las IRA tradicionales y los planes 401(k) no se ven afectados por el lastre de las ganancias de capital, pero aún se benefician del gasto del 0,03% frente al 0,50% de un fondo de fecha objetivo o el 1% de un fondo de renta variable típico de gestión activa.

Cómo comprar VOO y su funcionamiento práctico

Comprar VOO es sencillo. El símbolo cotiza en NYSE Arca. Todos los principales corredores de bolsa de EE. UU. lo ofrecen: Fidelity, Schwab, Robinhood, IBKR, Webull, además de la plataforma de Vanguard si prefieres una opción más directa. La mayoría de estas plataformas admiten acciones fraccionadas, por lo que un principiante puede invertir un dólar y poseer una pequeña parte de cada una de las 500 empresas. El fondo es apto para una IRA, una Roth IRA, una cuenta 401(k), un plan 529 o una cuenta de inversión simple. Las comisiones sobre los ETF que cotizan en EE. UU. en todos los principales corredores son cero desde 2019, por lo que no hay que preocuparse por la pérdida de ejecución.

¿Qué precio tiene realmente VOO a 690 dólares?

A 690 dólares, las acciones de VOO no reflejan el precio de una sola empresa, sino el de 500, con una ponderación en siete de ellas. El escenario alcista para la próxima década es el mismo que para la década anterior: costes del 0,03%, una carga fiscal prácticamente nula y un índice de referencia que la mayoría de los gestores activos siguen sin superar en ningún horizonte razonable. El escenario bajista ya no es que "la inversión pasiva tendrá un rendimiento inferior", sino que "el propio índice de referencia es ahora una estrategia de concentración de IA encubierta". Son argumentos diferentes y requieren respuestas de cartera distintas. La pregunta clave es si el inversor que combina VOO con una pequeña cartera de igual ponderación (RSP), una empresa internacional desarrollada (VEA) o una empresa satélite de pequeña capitalización (VB) está realizando una mejor operación ajustada al riesgo que el inversor que compra VOO sola. Los datos de SPIVA son inequívocos en esta comparación: cualquiera de las dos opciones supera la selección de acciones en un horizonte de diez años, y cualquiera de las dos opciones supera la entrada y salida de efectivo en función de las noticias.