Акції VOO 2026: Чому нудні компанії все ще виграють з дохідністю 0,03%

ETF Vanguard S&P 500 — акції VOO, які більшість індексних інвесторів тримають в основі довгострокового портфеля — коштує три центи за сто доларів на рік. Вісімдесят чотири відсотки активних менеджерів з великої капіталізації в США не можуть перевершити його бенчмарк протягом десяти років, а цей показник перевищує дев'яносто відсотків на двадцятирічному горизонті. Математика не змінилася; змінився лише маркетинг навколо неї. Хоча заголовки продовжують привертати увагу роздрібних торговців до ставок на окремі акції штучного інтелекту, невдалих скачок SPAC та криптоциклів, VOO непомітно перетворився на фонд, що перевищує ВВП більшості країн, зробивши одну річ добре: купивши індекс та відійшовши від нього. Цей посібник розповідає, що насправді являє собою VOO, як його ціна та результативність перетворилися на сукупний клас акцій вартістю 1 трильйон доларів, чому VOO бере участь у тристоронній гонці проти SPY та IVV, що важливо для інвесторів, які дбають про витрати, що змінилося у 2023 році, коли закінчився термін дії патенту Vanguard на податкову ефективність, і де насправді знаходиться справжній ризик усередині фонду.

Що таке VOO та як працює фонд Vanguard

Почнемо зі структури. VOO – це клас акцій ETF індексного фонду Vanguard 500, оригінального творіння Bogle 1976 року, яке вперше надало роздрібним інвесторам США доступ до індексу. Обгортку ETF було додано 7 вересня 2010 року. Тікер торгується на NYSE Arca. Власне кажучи, фонд використовує повну реплікацію: він містить усі 500 складових S&P 500 з їх скоригованими з урахуванням ринкової капіталізації акціями у вільному обігу, а не скорочену вибірку.

Юридично, це відкритий ETF, кваліфікований як регульована інвестиційна компанія згідно з Податковим кодексом. Це формулювання має значення, оскільки податкова поведінка, яка обговорюватиметься пізніше, залежить від цієї кваліфікації RIC. Група індексу акцій у Vanguard використовує цю стратегію з 1976 року. Плинність менеджерів є надзвичайно низькою для галузі. Сукупний обсяг активів під управлінням класу акцій (взаємний фонд плюс ETF) перевищив 1 трильйон доларів у 2024 році. Тільки клас ETF мав 973,4 мільярда доларів станом на 27 травня 2026 року, що ставить VOO у трійку найбільших окремих ETF у світі.

Ціна та динаміка акцій VOO за 2024–2026

Читайте графік VOO як довгостроковий складний інструмент. Не торговий інструмент. ВЧА (числова вартість активів) на 27 травня 2026 року: $689,96. 52-тижневий діапазон: $536,16 до $691,51. Річна дохідність з моменту створення до 31 березня 2026 року становила +14,24% згідно з інформаційним бюлетенем Vanguard, що значно вище десятивідсоткового довгострокового середнього значення S&P 500. Календарна дохідність індексу за 2024 рік становила +25,0%, і VOO відстежувала її в межах кількох базисних пунктів. Потім стався перший квартал 2026. Відкат на -4,34% з початку року до 31 березня став причиною всіх заголовків про "скидання ведмежого ринку", які ви бачили у квітні. До кінця травня дохідність за останні дванадцять місяців, включаючи мінімум та відновлення, становила +31,15%. Ось число, яке варто зберегти. Інвестиція в VOO в розмірі 1000 доларів США десять років тому з реінвестуванням дивідендів сьогодні коштує приблизно 3800 доларів США.

VOO проти SPY проти IVV: перегони трьох коней S&P 500 ETF

Три великі ETF S&P 500 охоплюють один і той самий індекс. Різниця полягає у вартості, структурі та варіантах використання, а не в тому, що вони відстежують. Таблиця нижче є найчіткішим доступним підсумком.

| Метрика | VOO (Авангард) | ШПИГУН (Стейт-стріт) | IVV (iShares) |

|---|---|---|---|

| Емітент | Авангард | Стейт-стріт | БлекРок |

| Початок | 7 вересня 2010 р. | 22 січня 1993 року | 15 травня 2000 року |

| Коефіцієнт витрат | 0,03% | 0,0945% | 0,03% |

| Структура | Відкритий ETF (подвійного класу) | Пайовий інвестиційний фонд | Відкритий ETF |

| AUM (травень 2026) | Клас ETF на 973 млрд доларів США | 560+ млрд доларів США | 570+ млрд доларів США |

| Середній щоденний обсяг | 5–7 млн акцій | 70–80 млн акцій | 4–5 млн акцій |

| Глибина опцій | Помірний | Найбільше в акційних ETF | Скромний |

| Податкова ефективність | Високий (серцевий ритм торгів) | Помірний (ліміти UIT) | Високий (серцевий ритм торгів) |

Справжню аналітичну роботу тут виконують три пункти. Спочатку вартість. SPY з ставкою 0,0945% проти VOO з ставкою 0,03% коштує вам додаткові 64 долари на кожні 100 000 доларів щороку. Маленький. Нудний. За тридцять років на початковій позиції 100 000 доларів це приблизно 1900 доларів сукупного зносу комісій до будь-яких ефектів реінвестування, і в кілька разів більше, як тільки ви дозволите заощадженим доларам самим накопичуватися всередині VOO. Отже: дрібний, але лише на перший погляд.

Далі структура. SPY був створений у 1993 році як пайовий інвестиційний траст, який був найпростішим обгортачем фондів, що був у SEC на той час. Правила UIT блокують позичання цінних паперів. Вони також примушують дивіденди перетворюватися на готівку між датами виплати, замість того, щоб дозволити їх негайно реінвестувати. Обидві особливості створюють незначні фрикційні перешкоди для відстеження. VOO та IVV, з іншого боку, є відкритими ETF, які можуть позичати цінні папери (невелика, але реальна лінія доходу) та реінвестувати дивіденди в день їх надходження. Сукупний ефект послідовно проявляється у п'ятирічних даних про похибки відстеження.

Випадок використання останній. SPY все ще виграє за обсягом. Щоденний обіг акцій вартістю 80 мільйонів доларів створює спред купівлі-продажу, з яким жоден інший ETF у світі не може зрівнятися, а ланцюжок опціонів на SPY не має собі рівних. Це важливо для інституцій та трейдерів короткострокових опціонів. Для роздрібного інвестора, який купує та тримає, і якому не потрібні ні ті, ні інші, VOO та IVV по суті взаємозамінні за вартістю, і обидва трохи дешевші, ніж SPY за комісією.

Патент Vanguard, термін дії якого минув, і що змінилося у 2023 році

Більшість статей про VOO пропускають цей пункт. Це та частина, яка має значення для конкурентної позиції фонду протягом наступних десяти років.

З 2010 по 2023 рік Vanguard володіла патентом США на структуру акцій взаємних фондів та ETF з подвійним класом, яка забезпечувала «торгівлю серцебиттям»: великі транзакції в натуральній формі, які виводять з фонду цінні папери, що зросли в ціні, без реалізації приросту капіталу для акціонерів. Механізм сухий, але потужний. Саме тому VOO майже не виплачував розподілу приросту капіталу протягом своєї публічної діяльності, тоді як структура UIT SPY була змушена розподіляти невеликі суми реалізованого прибутку кожні кілька років. На оподатковуваному брокерському рахунку різниця зростає.

Термін дії патенту закінчився у 2023 році. Ексклюзивне використання цієї методики Vanguard припинилося. Станом на кінець 2025 року кілька великих конкурентів, включаючи Fidelity, Dimensional Fund Advisors та JPMorgan Asset Management, подали заявки на звільнення від сплати податків Комісією з цінних паперів і бірж (SEC) для повторення такої ж структури подвійного класу на своїх власних продуктах. CNBC охарактеризував цю розробку в березні 2025 року як потенційно революційний крок у галузі, а висвітлення Morningstar позначило той самий механізм транзакцій як центральний елемент будь-якого чесного аналізу довгострокової податкової ефективності ETF. Наслідки для VOO вужчі, ніж припускав заголовок. Перспективи Vanguard щодо масштабу, бренду та каналу прямого зв'язку з інвесторами не закінчилися разом з патентом. Але рів податкової ефективності, який відрізняв VOO від SPY та більшості конкурентів, що не належать до Vanguard, зникне протягом наступних трьох-п'яти років, оскільки конкуруючі ETF повторюють цю структуру. Fidelity вже знизила коефіцієнти витрат для окремих фондів загального ринку до нуля. 0,03% від VOO все ще є найкращим показником у своєму класі для ETF S&P 500, але він більше не є недоторканним, а довгостроковий рів мілкіший, ніж був у 2020 році.

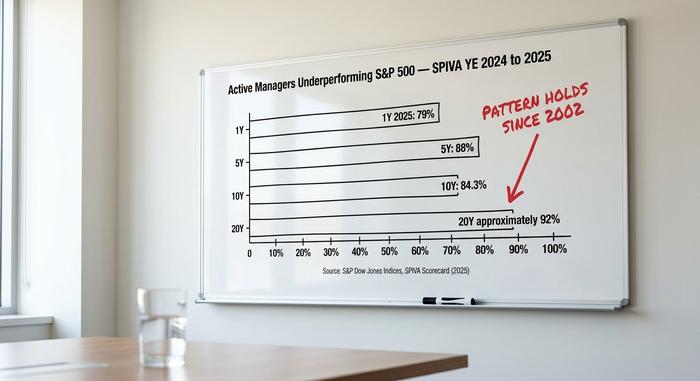

Вердикт SPIVA: чому активне управління продовжує програвати

Найбільш неприємний показник для галузі активного управління публікується двічі на рік індексами S&P Dow Jones у системі показників SPIVA. Звіти за 2024 та 2025 роки демонструють тенденцію, що спостерігається з 2002 року.

| Горизонт | % активних менеджерів з великої капіталізації в США, що показують результати, що не відповідають показникам S&P 500 |

|---|---|

| 1 рік (2025) | 79% |

| 5 років | 88% |

| 10 років | 84,3% |

| 20 років | ~92% |

Механізм простий. Середній по галузі коефіцієнт витрат для активного пайового фонду акцій США становить близько одного відсотка. Коефіцієнт витрат VOO становить 0,03%. Щоб відповідати індексу після вирахування комісій, активний менеджер повинен набрати 97 базисних пунктів понад бенчмарк, перш ніж роздрібні долари досягнуть паритету. Щоб перевершити його, йому потрібно більше. Протягом десятирічного горизонту це перетворюється на структурний бар'єр ефективності приблизно на десять процентних пунктів, який менеджер повинен подолати вміло, перш ніж інвестор побачить будь-яку альфу. Дані SPIVA показують, що більшість менеджерів не досягають цього.

Та сама закономірність SPIVA повторюється майже в кожній категорії фондів і підтверджує ширший аргумент, що низьковитратні індексні фонди перевершують активне управління на багаторічному горизонті без урахування комісій. Роздрібні інвестори посилюють цю математичну невигідність помилками у часі. Дослідження Morningstar 2024 року "Mind the Gap" показало, що середня зважена в доларах дохідність для інвесторів американських фондів акцій відстає від зваженої в часі дохідності фонду приблизно на 1,7 процентних пункти щорічно, оскільки гроші надходять після зростання та виходять після падіння. У пасивному індексному ETF, що утримується всередині DRIP, цей розрив зменшується до нуля.

Аргументи на користь нудності 2026 надзвичайно вагомі. Два роки концентрації торгівлі окремими акціями ШІ, невдалі історії SPAC, такі як QuantumScape та Lucid, та волатильність криптоциклів винагородили вузькі спекулятивні угоди в заголовках новин, тоді як дохідність широких індексів продовжувала з'являтися без особливого фанфарного ефекту. Календарна дохідність S&P 500 за 2024 рік склала +25,0% проти +11,5% для Russell 2000. Більша частина цього розриву була пов'язана з показниками мегакапіталізації Magnificent 7, і портфель VOO за визначенням її виграв. Цільовий індекс завжди фіксує приріст, тоді як активний сектор або фактор відхиляється від зважування ринкової капіталізації, що вберегло багато фондів від переможців.

Ризик концентрації Magnificent 7 всередині акцій VOO

Чесний контраргумент проти прогнозу щодо зростання фонду міститься в таблиці активів. «Чудова сімка» — Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet та Tesla — становлять 34,8% ринкової капіталізації S&P 500 станом на травень 2026, порівняно з 12,5% у 2016 році. Топ-10 активів VOO разом становлять 38,37% активів фонду. Вага лише технологічного сектору становить 33,14%.

«Диверсифікований індексний фонд S&P 500» звучить як заспокоєння, і за кількості учасників 500 це твердження технічно точне. Я вже не переконаний, що воно функціонально точне. Це вже не та картина диверсифікації, яку уявляє більшість роздрібних інвесторів, коли чують «Я володію всім ринком». Інвестор VOO у 2026 робить змістовну ставку на штучний інтелект через сім мегакапіталізаційних активів, незалежно від того, розуміють вони позицію чи ні. Якщо цикл капітальних витрат ШІ в цілому знижується, індекс падає разом з ним, і VOO падає разом з індексом. Ризик не новий — концентрація індексу змінювалася раніше, навколо Nifty Fifty у 1970-х роках та доткомів у 1999 році — але він реальний, і це причина, чому досвідчений розподільник зазвичай поєднує основний фонд S&P 500 з сателітом рівної ваги або малої капіталізації.

Дивіденди, розподіли та податкові механізми

Дохідність невелика. Близько 1,3% за останні дванадцять місяців станом на травень 2026, виплачується щоквартальними частинами приблизно по 2,00 долара США за акцію у березні, червні, вересні та грудні. DRIP працює у всіх великих брокерів, тому дивіденди автоматично перетворюються на більшу кількість акцій. Причина, чому VOO по суті ніколи не виплачувала значущого розподілу приросту капіталу з моменту запуску, полягає в структурі торгівлі heartbeat, описаній раніше. Для оподатковуваного брокерського рахунку цей запис без капіталізації приросту виконує більше роботи зі складного нарахування, ніж сама дивідендна дохідність. Roth IRA, традиційні IRA та 401(k) не переймаються впливом капіталізації приросту, але вони все одно отримують вигоду від витрат у розмірі 0,03% порівняно з 0,50% фонду з цільовою датою або типового активно керованого фонду акцій під 1%.

Як купити VOO та практична механіка

Купити VOO нескладно. Тікер торгується на NYSE Arca. Його мають всі великі брокери США: Fidelity, Schwab, Robinhood, IBKR, Webull, а також власна платформа Vanguard, якщо ви хочете пропустити один рівень. Більшість із них підтримують дробові акції, тому новачок може вкласти долар і володіти частиною всіх 500 найменувань. Фонд має право на IRA, Roth IRA, брокерське вікно 401(k), план 529 або простий оподатковуваний рахунок. Комісії з ETF, що котируються на американській біржі, у всіх великих брокерів є нульовими з 2019 року, тому немає жодного гальмування виконання, про яке варто думати.

Яка насправді ціна VOO за 690 доларів?

За ціною $690 акції VOO не враховують ціну однієї компанії. Вони враховують ціну 500 компаній, зважених на сім з них. Прогноз для наступного десятиліття такий самий, як і для попереднього десятиліття: витрати 0,03%, майже нульове податкове навантаження та орієнтир, який більшість активних менеджерів досі не можуть перевершити протягом будь-якого розумного періоду. Прогноз для ведмедя вже не такий, що «пасивні компанії працюватимуть гірше»; це «сам орієнтир тепер є замаскованою угодою на концентрацію ШІ». Це різні аргументи, і вони вимагають різних реакцій портфеля. Чесне питання полягає в тому, чи здійснює інвестор, який поєднує VOO з невеликим супутником рівної ваги (RSP), міжнародно розвиненим (VEA) або малою капіталізацією (VB), кращу угоду з урахуванням ризику, ніж інвестор, який купує лише VOO. Дані SPIVA однозначні щодо порівняння: будь-який шлях перевершує вибір акцій протягом десятирічного періоду, і будь-який шлях перевершує переміщення готівки навколо заголовків новин.