VOO株 2026: なぜ退屈な銘柄が0.03%の利益を上げ続けているのか

バンガードのS&P 500 ETF(インデックス投資家の多くが長期ポートフォリオの中核として保有するVOO銘柄)は、年間100ドルあたり3セントの手数料がかかります。米国の大型株アクティブ運用マネージャーの84%は10年間でベンチマークを上回ることができず、20年間ではその割合は90%を超えます。計算自体は変わっていません。変わったのは、そのマーケティングだけです。AI個別株への投資、失敗したSPACの立ち上げ、仮想通貨サイクルに個人投資家の注目が集まり続ける中、VOOはインデックスを購入して邪魔をしないという一つのことをうまくこなすことで、ほとんどの国のGDPを上回る規模のファンドへと静かに成長してきました。このガイドでは、VOOが実際には何なのか、その価格とパフォーマンスがどのようにして合計1兆ドルの株式クラスにまで成長したのか、コスト意識の高い投資家にとって重要なSPYとIVVとの三つ巴の競争にVOOがなぜ位置づけられているのか、バンガードの税効率特許が失効した2023年に何が変わったのか、そしてファンド内部の本当のリスクはどこにあるのかを解説します。

VOOとは何か、そしてバンガードファンドの仕組み

まずはその構造から見ていきましょう。VOOは、1976年にボーグル氏が創設し、米国の個人投資家が初めてインデックス投資にアクセスできるようにしたバンガード500インデックスファンドのETFクラスです。ETFの形態は2010年9月7日に導入されました。ティッカーシンボルはNYSE Arcaで取引されています。ファンドの内部構造としては、完全な複製方式を採用しており、S&P500構成銘柄500社すべてを、浮動株調整後の時価総額比率で保有しています。これは、単なるサンプル投資ではありません。

法的には、これは内国歳入法に基づき規制投資会社として認定されたオープンエンド型ETFです。この表現が重要なのは、後述する税務上の挙動がRIC認定に依存するためです。バンガードのエクイティ・インデックス・グループは1976年からこの戦略を運用しています。運用担当者の交代率は業界としては異例に低い水準です。株式クラスを合わせた運用資産総額(投資信託とETF)は2024年に1兆ドルを超えました。ETFクラスだけでも2026年5月27日時点で9,734億ドルを保有しており、VOOは世界で3番目に大きな個別ETFとなっています。

VOO株価とパフォーマンス 2024年–2026

VOO チャートは、長期複利運用商品のように読みましょう。取引商品ではありません。2026 年 5 月 27 日の NAV: $689.96。52 週間のレンジ: $536.16 から $691.51。Vanguard のファクトシートによると、2026 年 3 月 31 日までの運用開始以来の年率リターンは +14.24% で、長期 S&P 500 の平均である 10% を楽々と上回っています。インデックスの 2024 年のカレンダー リターンは +25.0% で、VOO は数ベーシス ポイント以内でそれに追随しました。その後、第 1 四半期 2026 が到来しました。3 月 31 日までの年初来 -4.34% の下落が、4 月に目にしたすべての「弱気相場リセット」の見出しを引き起こしました。5 月下旬までに、底値と回復を含めた過去 12 か月のリターンは +31.15% になりました。これが保持する価値のある数字です。 10年前にVOOに1,000ドル投資し、配当金を再投資した場合、現在ではおよそ3,800ドルの価値になっている。

VOO vs SPY vs IVV:S&P 500 ETFの三つ巴の戦い

3つの主要なS&P500 ETFは、同じ指数を対象としています。違いは、追跡対象ではなく、コスト、構造、および利用目的にあります。以下の表は、最も分かりやすい要約です。

| メトリック | VOO(ヴァンガード) | スパイ(ステート・ストリート) | IVV(iShares) |

|---|---|---|---|

| 発行者 | ヴァンガード | ステートストリート | ブラックロック |

| インセプション | 2010年9月7日 | 1993年1月22日 | 2000年5月15日 |

| 経費率 | 0.03% | 0.0945% | 0.03% |

| 構造 | オープンエンド型ETF(デュアルクラス) | ユニット投資信託 | オープンエンド型ETF |

| AUM(5月2026) | 9730億ドル規模のETFクラス | 5600億ドル以上 | 5700億ドル以上 |

| 1日の平均取引量 | 500万~700万株 | 7000万~8000万株 | 400万~500万株 |

| オプションの詳細 | 適度 | 株式ETFに最も深く投資 | 控えめ |

| 税効率 | 高い(心拍数トレード) | 控えめな(UIT制限) | 高い(心拍数トレード) |

ここで重要なのは、3つのポイントです。まずコストです。SPYの手数料は0.0945%、VOOは0.03%で、10万ドルあたり年間64ドルの差があります。一見すると小さな差ですが、10万ドルの初期投資で30年間運用した場合、再投資効果を考慮する前の累積手数料は約1,900ドルとなり、VOOで節約した資金を複利運用すれば、その数倍の金額になります。つまり、一見すると小さな差に見えますが、実際はそうではありません。

次に、その構造について見ていきましょう。SPYは1993年にユニット投資信託(UIT)として設立されました。これは当時SECが認めていた最もシンプルなファンド形態でした。UITの規則では証券の貸し出しが禁止されています。また、配当金は分配日までの間、すぐに再投資されるのではなく、現金化されることになっています。これらの特異な点は、トラッキングにわずかな摩擦を生じさせます。一方、VOOとIVVはオープンエンド型ETFであり、証券の貸し出し(少額ながらも確かな収益源)や、配当金の受領日に再投資を行うことができます。これらの複合的な効果は、5年間のトラッキングエラーデータに一貫して現れています。

ユースケースは最後になります。SPYは依然として取引量で勝っています。1日8,000万株の取引高は、世界中のどの株式ETFも匹敵できないほどの売買スプレッドを生み出し、SPYのオプションチェーンは他に類を見ません。これは機関投資家や短期オプション取引を行うトレーダーにとって重要です。どちらも必要としない長期保有型の個人投資家にとっては、VOOとIVVはコスト面でほぼ同等であり、どちらも手数料はSPYよりわずかに安価です。

バンガードの特許失効と2023年に何が変わったのか

VOOに関するほとんどの記事はこの点を省略している。しかし、これは今後10年間のファンドの競争力にとって重要な部分である。

2010年から2023年まで、バンガードは「ハートビートトレード」を可能にする二重クラス投資信託およびETFの株式構造に関する米国特許を保有していた。ハートビートトレードとは、株主にキャピタルゲインを生じさせることなく、値上がりした証券をファンドから払い出す大規模な現物取引のことである。この仕組みは単純明快だが強力だ。VOOが上場以来、キャピタルゲイン分配をほとんど行っていないのに対し、SPYのUIT構造では数年ごとに少額の実現利益を分配せざるを得ないのはそのためである。課税対象となる証券口座では、この差はさらに拡大する。

特許は2023年に失効した。バンガードによるこの技術の独占使用は終了した。2025年末までに、フィデリティ、ディメンショナル・ファンド・アドバイザーズ、JPモルガン・アセット・マネジメントなど、複数の大手競合他社が、自社製品で同じ二重クラス構造を再現するためにSECの免除申請を行った。CNBCは2025年3月にこの展開を業界のゲームチェンジャーとなる可能性を指摘し、モーニングスターの報道では、同じ取引メカニズムが長期的なETFの税効率に関するあらゆる誠実な分析の中心であると指摘した。VOOへの影響は、見出しが示唆するよりも限定的である。バンガードの先駆者としての規模、ブランド、および投資家への直接販売チャネルは、特許の失効とともに消滅したわけではない。しかし、VOOをSPYやバンガード以外のほとんどの競合他社から区別していた税効率の堀は、競合ETFがこの構造を再現するにつれて、今後3〜5年で侵食されるだろう。フィデリティはすでに一部の全市場ファンドの経費率をゼロに引き下げている。 VOOの0.03%という利回りは、S&P500 ETFの中では依然として最高水準だが、もはや揺るぎないものではなく、長期的な競争優位性は2020年当時よりも弱まっている。

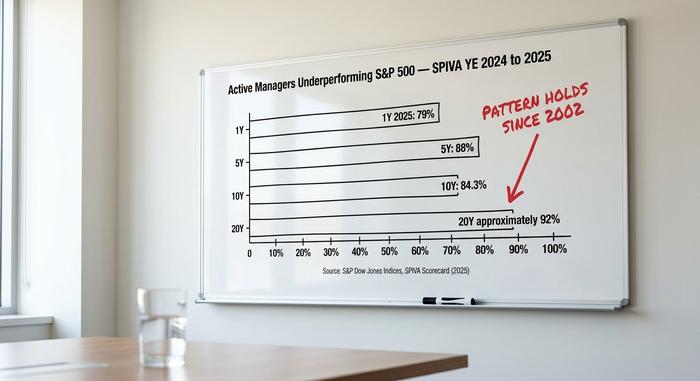

SPIVAの結論:アクティブ運用が負け続ける理由

アクティブ運用業界にとって最も不都合な数字は、S&Pダウ・ジョーンズ・インデックスが年2回発表するSPIVAスコアカードに表れている。2024年版と2025年版のレポートは、2002年以降続いている傾向を示している。

| 地平線 | S&P500を下回るパフォーマンスの米国大型株アクティブ運用マネージャーの割合 |

|---|---|

| 1年後(2025年) | 79% |

| 5年 | 88% |

| 10年 | 84.3% |

| 20年 | 約92% |

仕組みは単純明快だ。米国のアクティブ運用型株式投資信託の業界平均経費率は約1%である。VOOの経費率は0.03%だ。手数料控除後、インデックスに匹敵するには、アクティブ運用マネージャーはベンチマークを97ベーシスポイント上回る総収益を上げなければならず、個人投資家の資金がベンチマークと同等になることはない。ベンチマークを上回るには、さらに上回る必要がある。10年間の期間で見ると、これは約10パーセントポイントという構造的なパフォーマンスハードルとなり、投資家がアルファ(超過収益)を得るには、マネージャーは巧みな運用手腕でこのハードルをクリアしなければならない。SPIVAのデータによると、ほとんどのマネージャーはこのハードルをクリアできていない。

SPIVAパターンはほぼすべてのファンドカテゴリーで繰り返され、低コストのインデックスファンドが手数料控除後の複数年にわたる期間でアクティブ運用を上回るというより広範な主張を裏付けています。個人投資家はタイミングの誤りによって、この数学的な不利をさらに悪化させています。モーニングスターの2024年の「Mind the Gap」調査によると、米国の株式ファンド投資家の平均ドル加重リターンは、時間加重ファンドリターンを年間約1.7パーセントポイント下回っています。これは、上昇局面後に資金が流入し、下落局面後に資金が流出するためです。DRIP内で保有されるパッシブインデックスETFでは、この差はゼロに近づきます。

退屈な投資の2026の根拠は、異例なほど強力です。2年間にわたるAI個別株集中取引、QuantumScapeやLucidのようなSPACの失敗、仮想通貨サイクルの変動により、見出しを飾った狭い範囲の投機的取引が報われる一方で、広範なインデックスのリターンはひっそりと実現し続けています。2024年のS&P 500の年間リターンは+25.0%で、Russell 2000の+11.5%を上回りました。この差の大部分はMagnificent 7メガキャップのパフォーマンスによるもので、VOOポートフォリオは定義上それを捉えています。ターゲットインデックスは常に利益を捉えますが、アクティブなセクターまたはファクターの傾斜が時価総額加重から離れているため、多くのファンドが勝者から外れています。

VOO株における7つの集中リスク

強気論に対する正直な反論は、保有銘柄一覧表の中にあります。アップル、マイクロソフト、NVIDIA、アマゾン、メタ、アルファベット、テスラの7社は、2016年5月4日時点でS&P500の時価総額の34.8%を占めており、2016年の12.5%から増加しています。VOOの上位10銘柄の合計は、ファンド資産の38.37%を占めています。テクノロジーセクターの比重だけでも33.14%です。

「分散型S&P 500インデックスファンド」という言葉は安心感を与えるように聞こえ、構成銘柄数が500銘柄であることから、技術的には正確です。しかし、もはや機能的に正確であるとは言い切れません。「私は市場全体を所有している」と聞いて、ほとんどの個人投資家が想像するような分散投資のイメージはもはや存在しません。2026に投資するVOO投資家は、7つのメガキャップ銘柄を通じて、そのポジションを理解しているかどうかに関わらず、人工知能に関する重要なストーリーに賭けているのです。AIの設備投資サイクルが広範囲にわたって減速すれば、インデックスも下落し、VOOもインデックスとともに下落します。このリスクは新しいものではありません。インデックスの集中は、1970年代のニフティ・フィフティや1999年のドットコム銘柄を中心に過去にも繰り返されてきました。しかし、このリスクは現実のものであり、洗練されたアロケーターが通常、S&P 500コアと均等加重または小型株サテライトを組み合わせる理由です。

配当、分配、および税務の仕組み

利回りは小さい。5月2026時点で過去12か月で約1.3%で、3月、6月、9月、12月に1株あたり約2.00ドルの四半期払いとなっている。DRIPはすべての主要証券会社で機能するため、配当金は自動的にさらに多くの株式に複利で還元される。VOOが設立以来実質的に意味のあるキャピタルゲイン分配金を支払っていない理由は、前述のハートビート取引構造にある。課税対象の証券口座の場合、キャピタルゲインがないという実績が、配当利回り自体よりも複利効果を多く生み出している。Roth IRA、従来のIRA、401(k)はキャピタルゲインの負担を気にしないが、それでもターゲットデートファンドの0.50%や一般的なアクティブ運用株式ファンドの1%と比較して、0.03%の経費から恩恵を受ける。

VOOの購入方法と実践的な仕組み

VOOの購入は難しくありません。ティッカーシンボルはNYSE Arcaで取引されています。米国の主要証券会社はすべて取り扱っており、Fidelity、Schwab、Robinhood、IBKR、Webull、さらにVanguard独自のプラットフォームも利用できます(仲介業者を介さずに取引したい場合)。これらの証券会社のほとんどは端数株に対応しているため、初心者でも1ドルから500銘柄すべてを少しずつ保有できます。このファンドは、IRA、Roth IRA、401(k)証券口座、529プラン、または通常の課税口座で投資可能です。2019年以降、主要証券会社における米国上場ETFの手数料はすべて無料となっているため、執行時の手数料を気にする必要もありません。

VOOが690ドルで実際に何を価格設定しているのか

VOO株は690ドルで、単一の企業を価格付けしているわけではありません。500社の企業を価格付けしており、そのうち7社に重点が置かれています。今後10年間の強気シナリオは、過去10年間の強気シナリオと同じです。コストは0.03%、税負担はほぼゼロ、そしてほとんどのアクティブ運用マネージャーが妥当な期間で上回れないベンチマークです。弱気シナリオはもはや「パッシブ運用はアンダーパフォームする」ではなく、「ベンチマーク自体がAI集中取引の偽装である」です。これらは異なる議論であり、異なるポートフォリオ対応が必要です。正直な疑問は、VOOを小型均等加重(RSP)、国際先進国(VEA)、または小型株(VB)サテライトと組み合わせる投資家が、VOOを単独で購入する投資家よりもリスク調整後の取引で優れているかどうかです。SPIVAデータは比較に関して明確です。どちらの方法も10年間の期間で個別銘柄選択を上回り、どちらの方法もニュースの見出しに合わせて現金を出し入れするよりも優れています。