Saham VOO 2026: Mengapa Kebosanan Masih Menang di Angka 0,03%

ETF S&P 500 Vanguard — saham VOO yang paling banyak dipegang oleh investor indeks sebagai inti portofolio jangka panjang — harganya tiga sen per seratus dolar per tahun. Delapan puluh empat persen manajer aktif saham berkapitalisasi besar AS tidak dapat mengalahkan tolok ukurnya selama sepuluh tahun, dan angka tersebut naik di atas sembilan puluh persen pada jangka waktu dua puluh tahun. Perhitungannya tidak berubah; hanya pemasarannya yang berubah. Sementara berita utama terus menarik perhatian investor ritel ke taruhan saham tunggal AI, peningkatan SPAC yang gagal, dan siklus kripto, VOO diam-diam telah tumbuh menjadi dana yang lebih besar dari PDB sebagian besar negara dengan melakukan satu hal dengan baik: membeli indeks dan tidak ikut campur. Panduan ini akan membahas apa sebenarnya VOO, bagaimana harga dan kinerjanya berakumulasi menjadi kelas saham gabungan senilai $1 triliun, mengapa VOO berada dalam persaingan tiga arah melawan SPY dan IVV yang penting bagi investor yang sadar biaya, apa yang berubah pada tahun 2023 ketika paten efisiensi pajak Vanguard berakhir, dan di mana risiko sebenarnya di dalam dana tersebut berada.

Apa itu VOO dan bagaimana cara kerja dana Vanguard?

Mari kita mulai dengan strukturnya. VOO adalah kelas saham ETF dari Vanguard 500 Index Fund, kreasi asli Bogle tahun 1976 yang memberikan akses indeks kepada investor ritel AS untuk pertama kalinya. Struktur ETF ditambahkan pada tanggal 7 September 2010. Sahamnya diperdagangkan di NYSE Arca. Di balik layar, dana ini menggunakan replikasi penuh: ia memegang semua 500 konstituen S&P 500 dalam bobot kapitalisasi pasar yang disesuaikan dengan saham yang beredar, bukan jalan pintas pengambilan sampel.

Secara hukum, ini adalah ETF terbuka yang memenuhi syarat sebagai perusahaan investasi teregulasi berdasarkan Kode Pendapatan Internal. Istilah tersebut penting karena perilaku pajak yang akan dibahas kemudian bergantung pada kualifikasi RIC tersebut. Grup Indeks Ekuitas di Vanguard telah menjalankan strategi ini sejak tahun 1976. Pergantian manajer sangat rendah untuk industri ini. Aset kelolaan (AUM) gabungan kelas saham (reksa dana plus ETF) melampaui $1 triliun pada tahun 2024. Kelas ETF saja memegang $973,4 miliar pada 27 Mei 2026, menempatkan VOO di antara tiga ETF individual terbesar di dunia.

Harga dan kinerja saham VOO 2024–2026

Bacalah grafik VOO seperti layaknya investasi jangka panjang yang menghasilkan pertumbuhan majemuk. Bukan sebagai instrumen perdagangan. NAV pada 27 Mei 2026: $689,96. Kisaran 52 minggu: $536,16 hingga $691,51. Pengembalian tahunan sejak awal hingga 31 Maret 2026 adalah +14,24% menurut lembar fakta Vanguard, yang jauh di atas rata-rata jangka panjang S&P 500 sebesar sepuluh persen. Pengembalian kalender 2024 untuk indeks tersebut adalah +25,0%, dan VOO melacaknya dalam beberapa basis poin. Kemudian Q1 2026 terjadi. Penurunan YTD sebesar -4,34% hingga 31 Maret mendorong setiap berita utama "reset pasar bearish" yang Anda lihat di bulan April. Pada akhir Mei, pengembalian dua belas bulan terakhir — termasuk titik terendah dan pemulihan — adalah +31,15%. Inilah angka yang layak dipertahankan. Investasi sebesar $1.000 di VOO sepuluh tahun lalu, dengan dividen yang diinvestasikan kembali, bernilai sekitar $3.800 saat ini.

VOO vs SPY vs IVV: persaingan tiga kuda ETF S&P 500

Ketiga ETF S&P 500 utama tersebut mencakup indeks yang sama. Perbedaannya terletak pada biaya, struktur, dan kegunaan, bukan pada indeks yang mereka lacak. Tabel di bawah ini adalah ringkasan paling ringkas yang tersedia.

| Metrik | VOO (Vanguard) | SPY (State Street) | IVV (iShares) |

|---|---|---|---|

| Penerbit | Pelopor | Jalan Negara Bagian | BlackRock |

| Lahirnya | 7 September 2010 | 22 Januari 1993 | 15 Mei 2000 |

| Rasio pengeluaran | 0,03% | 0,0945% | 0,03% |

| Struktur | ETF terbuka (dua kelas) | Unit Investasi Reksa Dana | ETF terbuka |

| AUM (Mei 2026) | Kelas ETF senilai $973 miliar | $560 miliar+ | $570 miliar+ |

| Volume harian rata-rata | 5–7 juta saham | 70–80 juta saham | 4–5 juta saham |

| Kedalaman opsi | Sedang | ETF ekuitas terdalam | Sederhana |

| Efisiensi pajak | Tinggi (perdagangan detak jantung) | Sedang (batas UIT) | Tinggi (perdagangan detak jantung) |

Tiga poin yang berperan penting dalam analisis ini. Pertama, biaya. SPY dengan biaya 0,0945% dibandingkan VOO dengan biaya 0,03% akan menambah biaya Anda sebesar $64 per $100.000 setiap tahunnya. Kecil. Membosankan. Namun, selama tiga puluh tahun dengan posisi awal $100.000, itu berarti sekitar $1.900 biaya kumulatif sebelum efek reinvestasi, dan beberapa kali lipatnya setelah Anda membiarkan uang yang dihemat tersebut berakumulasi di dalam VOO. Jadi: kecil, tetapi hanya sekilas.

Selanjutnya, mari kita bahas strukturnya. SPY didirikan pada tahun 1993 sebagai Unit Investment Trust (UIT), yang merupakan struktur dana paling sederhana yang dimiliki SEC pada saat itu. Aturan UIT melarang peminjaman sekuritas. Aturan tersebut juga memaksa dividen menjadi kas di antara tanggal distribusi, alih-alih membiarkannya diinvestasikan kembali segera. Kedua keunikan ini menimbulkan sedikit hambatan pada pelacakan. VOO dan IVV, di sisi lain, adalah ETF terbuka yang dapat meminjamkan sekuritas (jalur pendapatan kecil namun nyata) dan menginvestasikan kembali dividen pada hari dividen tersebut diterima. Efek gabungan ini secara konsisten terlihat dalam data kesalahan pelacakan lima tahun.

Kasus penggunaan terakhir. SPY masih unggul dalam volume. Perputaran saham harian senilai $80 juta menghasilkan spread bid-ask yang tidak dapat ditandingi oleh ETF ekuitas lain di dunia, dan rantai opsi pada SPY tidak tertandingi. Hal ini penting bagi institusi dan pedagang opsi jangka pendek. Bagi investor ritel yang menerapkan strategi beli dan tahan tanpa memerlukan keduanya, VOO dan IVV pada dasarnya dapat saling menggantikan dalam hal biaya, dan keduanya sedikit lebih murah daripada SPY dalam hal biaya.

Paten Vanguard yang telah kedaluwarsa dan apa yang berubah pada tahun 2023.

Sebagian besar ulasan VOO melewatkan poin ini. Padahal, bagian inilah yang penting untuk posisi kompetitif dana tersebut dalam sepuluh tahun ke depan.

Dari tahun 2010 hingga 2023, Vanguard memegang paten AS atas struktur saham reksa dana dan ETF kelas ganda yang memungkinkan "perdagangan detak jantung": transaksi besar dalam bentuk barang yang mengeluarkan sekuritas yang nilainya meningkat dari dana tanpa merealisasikan keuntungan modal bagi pemegang saham. Mekanisme ini sederhana namun ampuh. Inilah alasan mengapa VOO hampir tidak pernah membayar dividen keuntungan modal selama masa publiknya, sementara struktur UIT SPY harus mendistribusikan sejumlah kecil keuntungan yang direalisasikan setiap beberapa tahun. Dalam rekening pialang yang dikenakan pajak, perbedaan tersebut semakin besar.

Paten tersebut berakhir pada tahun 2023. Penggunaan eksklusif teknik tersebut oleh Vanguard pun berakhir. Pada akhir tahun 2025, beberapa pesaing besar, termasuk Fidelity, Dimensional Fund Advisors, dan JPMorgan Asset Management, telah mengajukan permohonan keringanan pengecualian SEC untuk mereplikasi struktur kelas ganda yang sama pada produk mereka sendiri. CNBC menggambarkan perkembangan ini pada Maret 2025 sebagai potensi pengubah permainan industri, dan liputan Morningstar menyoroti mekanisme transaksi yang sama sebagai inti dari analisis jujur apa pun tentang efisiensi pajak ETF jangka panjang. Implikasinya bagi VOO lebih sempit daripada yang disarankan oleh judul berita. Skala, merek, dan saluran langsung ke investor Vanguard sebagai pelopor tidak berakhir dengan berakhirnya paten tersebut. Tetapi keunggulan efisiensi pajak yang membedakan VOO dari SPY dan dari sebagian besar pesaing non-Vanguard akan terkikis selama tiga hingga lima tahun ke depan karena ETF saingan mereplikasi struktur tersebut. Fidelity telah menurunkan rasio biaya pada beberapa dana pasar total terpilih menjadi nol. Tingkat pengembalian VOO sebesar 0,03% masih yang terbaik di kelasnya untuk ETF S&P 500, tetapi tidak lagi tak tertandingi, dan keunggulan kompetitif jangka panjangnya lebih dangkal dibandingkan tahun 2020.

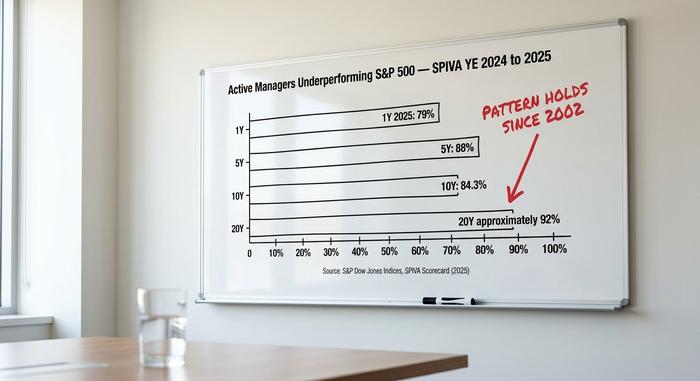

Putusan SPIVA: mengapa manajemen aktif terus mengalami kerugian

Angka yang paling mengkhawatirkan bagi industri manajemen aktif diterbitkan dua kali setahun oleh S&P Dow Jones Indices dalam laporan SPIVA. Laporan tahun 2024 dan 2025 menunjukkan pola yang telah berlangsung sejak tahun 2002.

| Horison | Persentase manajer investasi aktif berkapitalisasi besar AS yang berkinerja lebih rendah daripada S&P 500 |

|---|---|

| 1 tahun (2025) | 79% |

| 5 tahun | 88% |

| 10 tahun | 84,3% |

| 20 tahun | ~92% |

Mekanismenya sederhana. Rasio biaya rata-rata industri untuk reksa dana ekuitas AS aktif berada di sekitar satu persen. Rasio biaya VOO adalah 0,03%. Untuk menyamai indeks setelah dikurangi biaya, manajer aktif harus menghasilkan keuntungan kotor 97 basis poin di atas tolok ukur sebelum dana ritel mencapai paritas. Untuk melampauinya, mereka membutuhkan lebih banyak lagi. Dalam jangka waktu sepuluh tahun, hal itu berakumulasi menjadi hambatan kinerja struktural sekitar sepuluh poin persentase yang harus dilewati manajer dengan keahlian sebelum investor melihat alpha apa pun. Data SPIVA menunjukkan bahwa sebagian besar manajer tidak berhasil melewatinya.

Pola SPIVA yang sama berulang di hampir setiap kategori dana dan mendukung argumen yang lebih luas bahwa dana indeks berbiaya rendah mengalahkan manajemen aktif dalam jangka waktu multi-tahun setelah dikurangi biaya. Investor ritel memperparah kerugian matematis tersebut dengan kesalahan waktu. Studi "Mind the Gap" Morningstar tahun 2024 menemukan bahwa rata-rata pengembalian tertimbang dolar untuk investor dana ekuitas AS tertinggal dari pengembalian dana tertimbang waktu sekitar 1,7 poin persentase setiap tahunnya, karena uang mengalir masuk setelah reli dan keluar setelah penurunan. Dalam ETF indeks pasif yang dipegang di dalam DRIP, kesenjangan tersebut menyusut mendekati nol.

Alasan untuk bersikap membosankan sangat kuat. Dua tahun perdagangan konsentrasi saham tunggal AI, kisah SPAC yang gagal seperti QuantumScape dan Lucid, dan volatilitas siklus kripto telah memberi penghargaan pada perdagangan spekulatif sempit di berita utama sementara pengembalian indeks luas terus datang tanpa gembar-gembor. Pengembalian kalender S&P 500 untuk tahun 2024 adalah +25,0% dibandingkan +11,5% untuk Russell 2000. Sebagian besar selisih itu adalah kinerja Magnificent 7 mega-cap, dan portofolio VOO menangkapnya sesuai definisi. Indeks target selalu menangkap keuntungan, sementara pergeseran sektor atau faktor aktif yang menjauh dari pembobotan kapitalisasi pasar membuat banyak dana tidak termasuk dalam pemenang.

Risiko konsentrasi Magnificent 7 di dalam saham VOO

Argumen tandingan yang jujur terhadap skenario optimis terdapat dalam tabel kepemilikan saham. Tujuh perusahaan raksasa—Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet, dan Tesla—mewakili 34,8% dari kapitalisasi pasar S&P 500 per 4 Mei, naik dari 12,5% pada tahun 2016. Kesepuluh kepemilikan saham terbesar VOO secara keseluruhan mencapai 38,37% dari aset dana. Bobot sektor Teknologi saja mencapai 33,14%.

Istilah "dana indeks S&P 500 yang terdiversifikasi" terdengar meyakinkan, dan dengan jumlah konstituen 500, pernyataan tersebut secara teknis akurat. Namun, saya tidak yakin pernyataan itu masih akurat secara fungsional. Ini bukan lagi gambaran diversifikasi yang dibayangkan sebagian besar investor ritel ketika mereka mendengar "Saya memiliki seluruh pasar". Seorang investor VOO di 2026 sedang bertaruh pada narasi kecerdasan buatan yang signifikan melalui tujuh kepemilikan saham mega-kapitalisasi, terlepas dari apakah mereka memahami posisi tersebut atau tidak. Jika siklus belanja modal AI menurun secara luas, indeks akan turun bersamanya, dan VOO akan turun bersama indeks. Risiko ini bukanlah hal baru — konsentrasi indeks telah bersiklus sebelumnya, di sekitar Nifty Fifty pada tahun 1970-an dan saham-saham dot-com pada tahun 1999 — tetapi risiko ini nyata, dan inilah alasan mengapa seorang pengalokasi yang canggih biasanya memasangkan inti S&P 500 dengan satelit bobot yang sama atau saham berkapitalisasi kecil.

Dividen, distribusi, dan mekanisme pajak

Imbal hasilnya kecil. Sekitar 1,3% selama dua belas bulan terakhir per Mei 2026, dibayarkan dalam jumlah triwulanan sekitar $2,00 per saham pada bulan Maret, Juni, September, dan Desember. DRIP (Dividend Reinvestment Plan) berlaku di setiap broker utama, sehingga dividen secara otomatis bertambah menjadi lebih banyak saham. Alasan mengapa VOO pada dasarnya tidak pernah membayar distribusi keuntungan modal yang signifikan sejak diluncurkan terletak pada struktur perdagangan "heartbeat" yang dijelaskan sebelumnya. Untuk akun broker yang dikenakan pajak, catatan tanpa keuntungan modal tersebut melakukan lebih banyak pekerjaan penggabungan daripada imbal hasil dividen itu sendiri. Roth IRA, IRA tradisional, dan 401(k) tidak terpengaruh oleh pengurangan keuntungan modal, tetapi mereka tetap mendapat manfaat dari biaya 0,03% dibandingkan dengan dana target tanggal sebesar 0,50% atau dana ekuitas yang dikelola secara aktif pada umumnya sebesar 1%.

Cara membeli VOO dan mekanisme praktisnya

Membeli VOO tidak sulit. Sahamnya diperdagangkan di NYSE Arca. Setiap broker utama AS menawarkannya: Fidelity, Schwab, Robinhood, IBKR, Webull, ditambah platform Vanguard sendiri jika Anda ingin melewati satu lapisan. Sebagian besar broker ini mendukung saham pecahan, sehingga pemula dapat menginvestasikan satu dolar dan memiliki sebagian kecil dari semua 500 saham. Dana ini memenuhi syarat untuk IRA, Roth IRA, jendela broker 401(k), rencana 529, atau rekening kena pajak biasa. Komisi untuk ETF yang terdaftar di AS di setiap broker utama telah nol sejak 2019, jadi tidak ada biaya eksekusi yang perlu dipikirkan.

Apa sebenarnya harga yang ditetapkan VOO sebesar $690?

Pada harga $690, saham VOO tidak mencerminkan harga satu perusahaan saja. Harga saham tersebut mencerminkan 500 perusahaan, dengan bobot yang terkonsentrasi pada tujuh perusahaan. Skenario optimis untuk dekade berikutnya sama dengan skenario optimis untuk dekade sebelumnya: biaya 0,03%, hambatan pajak mendekati nol, dan tolok ukur yang sebagian besar manajer aktif terus gagal untuk lampaui dalam jangka waktu yang wajar. Skenario pesimis bukan lagi "investasi pasif akan berkinerja buruk"; melainkan "tolok ukur itu sendiri sekarang merupakan perdagangan konsentrasi AI yang terselubung". Itu adalah argumen yang berbeda, dan membutuhkan respons portofolio yang berbeda. Pertanyaan jujurnya adalah apakah investor yang memasangkan VOO dengan saham satelit berbobot sama kecil (RSP), negara maju internasional (VEA), atau perusahaan berkapitalisasi kecil (VB) melakukan perdagangan yang disesuaikan dengan risiko yang lebih baik daripada investor yang hanya membeli VOO. Data SPIVA tidak ambigu dalam perbandingan ini: kedua jalur tersebut mengalahkan pemilihan saham dalam jangka waktu sepuluh tahun, dan kedua jalur tersebut mengalahkan pergerakan uang tunai masuk dan keluar di sekitar berita utama.