Arti Pembayaran Merchant: Layanan, Proses & Manfaat

Sentuh kartu, klik "Bayar sekarang," pindai kode QR — masing-masing tindakan ini memicu pembayaran kepada pedagang. Sebagian besar pemilik bisnis menganggapnya sebagai hal yang biasa. Tetapi jika Anda pernah bertanya-tanya mengapa transaksi ditolak, mengapa dana muncul tiga hari terlambat, atau mengapa tagihan pemrosesan Anda terus meningkat, arti pembayaran kepada pedagang adalah tempat jawaban atas pertanyaan-pertanyaan tersebut berada. Di balik setiap penjualan terdapat serangkaian sistem, akun, dan perjanjian yang sebagian besar pedagang tidak pernah lihat — dan jarang memikirkannya sampai terjadi masalah.

Apa Itu Merchant dalam Ekosistem Pembayaran?

Kata itu terdengar kuno, seperti seseorang yang menjual rempah-rempah dari gerobak. Tetapi dalam terminologi pembayaran, "pedagang" memiliki arti yang sangat spesifik: orang atau bisnis yang menerima transaksi pembayaran. Anda menjual sesuatu, seseorang membayar Anda — Anda adalah pedagangnya.

Tiga tipe yang paling sering muncul:

- Pedagang ritel — toko fisik yang menerima pembayaran langsung melalui terminal POS.

- Pedagang online — bisnis e-commerce yang memproses pembayaran melalui gerbang pembayaran berbasis web.

- Pedagang B2B — perusahaan yang menagih bisnis lain melalui transfer bank, terminal virtual, atau sistem pengadaan.

Yang mereka semua miliki adalah ketergantungan pada jaringan dasar yang sama. Setiap penjualan — baik itu pembelian kopi atau faktur B2B senilai $50.000 — melewati bank, jaringan kartu (Visa, Mastercard, UnionPay), pemroses pembayaran, dan berbagai perantara teknologi sebelum uang masuk ke rekening siapa pun. Anda tidak melihat sebagian besar proses tersebut. Tetapi semuanya berjalan di latar belakang pada setiap transaksi yang Anda selesaikan.

Arti Pembayaran Merchant: Konsep Inti

Singkatnya: pelanggan membayar Anda, Anda mendapatkan uang. Namun, arti sebenarnya dari pembayaran pedagang adalah tentang perjalanan dana dari bank mereka ke bank Anda — dan perjalanan itu terlihat berbeda tergantung pada bagaimana pelanggan membayar.

Pembayaran kartu kredit dan kartu debit diproses melalui Visa atau Mastercard. Bank penerbit menyetujui transaksi tersebut. Bank penerima akhirnya menerima penyelesaian. Beberapa hari kemudian, uang tersebut masuk ke rekening Anda. Transfer bank sepenuhnya menghilangkan jaringan kartu — satu rekening mentransfer uang langsung ke rekening lain, yang sering kali lebih disukai untuk transaksi B2B atau faktur besar. Kemudian ada dompet digital: Apple Pay, Google Pay. Mereka sama sekali tidak mengirimkan data kartu asli, hanya token terenkripsi. Dan kripto berada di ujung spektrum yang berlawanan — peer-to-peer di blockchain, tanpa melibatkan infrastruktur perbankan sama sekali.

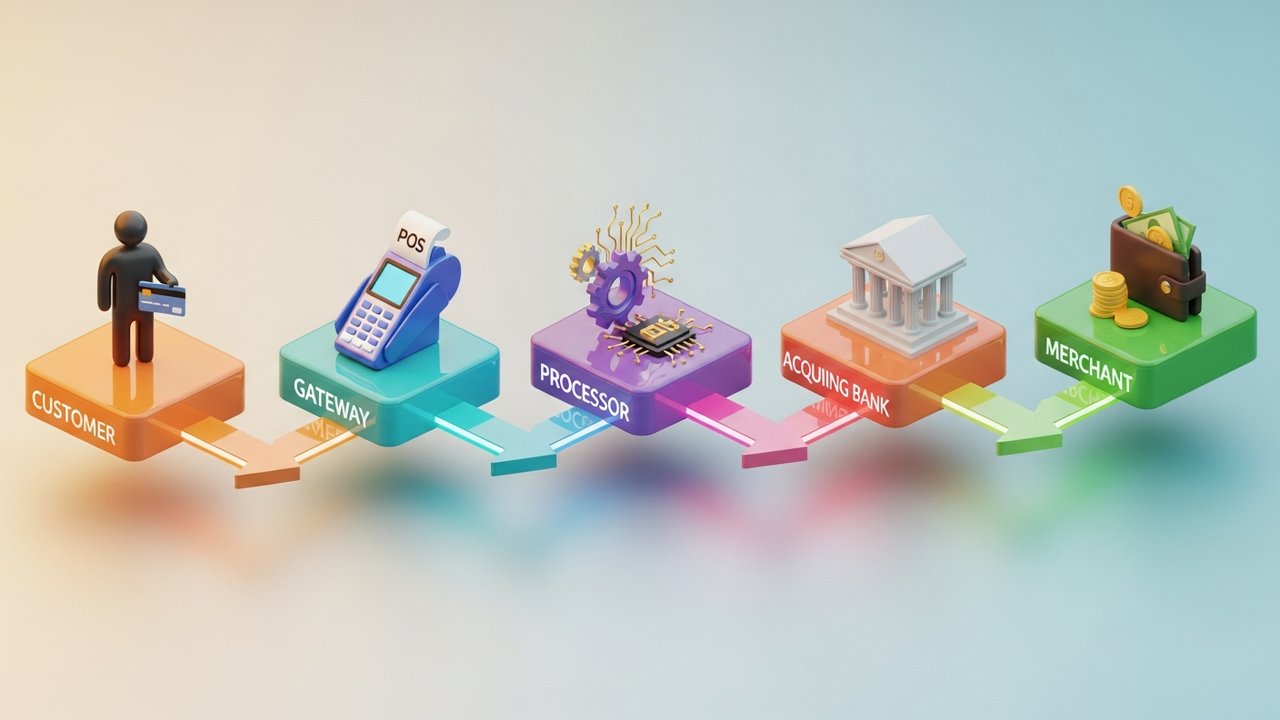

Terlepas dari metodenya, selalu ada lima pihak yang terlibat. Pelanggan. Anda, pedagang. Pemroses pembayaran yang mengarahkan data. Bank pengakuisisi yang menahan dana sebelum penyelesaian. Jaringan kartu yang menegakkan aturan. Jika salah satu dari pihak tersebut dikeluarkan dari rantai, transaksi akan gagal atau diblokir.

Cara Kerja Pemrosesan Pembayaran Merchant

Dua detik. Itulah waktu yang dibutuhkan kartu untuk melakukan transaksi dari sudut pandang pelanggan. Secara internal, ini adalah keajaiban kecil dari sistem yang terkoordinasi.

Gesek kartu kredit, sentuh kartu debit, sentuh dompet digital — proses pembayaran berjalan dengan urutan yang sama dalam kedua cara tersebut:

- Inisiasi — Pelanggan melakukan pembayaran. Terminal atau gateway menangkap data.

- Transmisi — Data terenkripsi dikirim ke prosesor pembayaran, kemudian diteruskan ke jaringan pembayaran yang sesuai.

- Otorisasi — Jaringan kartu meneruskan permintaan ke bank penerbit. Bank memeriksa dana dan sinyal penipuan, kemudian membalas dengan persetujuan atau penolakan.

- Capture — Merchant melakukan penarikan dana yang telah disetujui. Dalam kebanyakan kasus, prosesnya terjadi secara langsung, namun tertunda dalam kasus lain (misalnya, pra-otorisasi).

- Penyelesaian — Prosesor mengelompokkan transaksi harian, mengirimkan berkas penyelesaian ke bank penerima. Dana meninggalkan bank penerbit dan masuk ke rekening bank pedagang — biasanya T+1 hingga T+3 hari kerja kemudian.

Orang sering menganggap otorisasi dan penyelesaian sebagai satu peristiwa. Padahal tidak. Pembayaran kartu diotorisasi (uang dipesan) tanpa diproses terlebih dahulu. Hotel sering melakukan ini. Begitu juga perusahaan penyewaan mobil dan platform berlangganan dengan masa percobaan.

Baymard Institute melacak hal ini: 18% penjualan online gagal hanya karena hambatan saat proses pembayaran. Bukan karena produk rusak, bukan karena harga yang buruk — hanya karena proses pembayaran yang rumit. Itu adalah pendapatan nyata yang hilang.

Jenis-Jenis Layanan Pembayaran Merchant Dijelaskan

Layanan merchant mencakup setiap alat yang digunakan bisnis untuk menerima dan mengelola pembayaran. Alat mana yang paling tepat bergantung pada saluran penjualan Anda, volume transaksi, dan metode pembayaran yang sebenarnya digunakan pelanggan Anda.

| Jenis Layanan | Terbaik untuk | Contoh Umum |

|---|---|---|

| Sistem POS | Ritel, restoran, perhotelan | Terminal Persegi, Semanggi, Garis |

| Gerbang Pembayaran Online | E-commerce, SaaS, langganan | Stripe, PayPal, Braintree |

| POS Seluler (mPOS) | Penjualan lapangan, toko dadakan, acara | SumUp, iZettle, Square Reader |

| Terminal Virtual | Pemesanan melalui telepon, pembuatan faktur B2B | PayPal di sini, Authorize.net |

| Beli Sekarang Bayar Nanti (BNPL) | Ritel barang mahal, fesyen, elektronik | Klarna, Afterpay, Affirm |

| Gerbang Pembayaran Kripto | Perdagangan elektronik global, barang digital, game | Plisio, BitPay, CoinGate |

Sebagian besar bisnis akhirnya menggunakan lebih dari satu. Toko Shopify mungkin menggunakan Shop Pay untuk pembayaran bagi pembeli domestik yang menginginkan proses pembayaran cepat, dan gerbang pembayaran kripto untuk pelanggan internasional yang lebih memilih membayar dengan Bitcoin atau stablecoin.

Akun Merchant vs. Gerbang Pembayaran: Perbedaan Utama

Kedua hal ini seringkali dikelirukan. Keduanya bukanlah hal yang sama, dan memahami perbedaannya akan mencegah masalah di kemudian hari jika terjadi kesalahan.

| Fitur | Akun Merchant | Gerbang Pembayaran |

|---|---|---|

| Apa itu | Rekening penampungan untuk dana masuk sebelum penyelesaian transaksi. | Lapisan perangkat lunak yang mengotorisasi dan mengarahkan data pembayaran. |

| Dioperasikan oleh | Bank pengakuisisi atau fasilitator pembayaran | Penyedia teknologi (seringkali dibundel dengan prosesor) |

| Tujuan | Menahan dana antara transaksi dan penyelesaian. | Mengenkripsi dan mengirimkan data transaksi dengan aman. |

| Diperlukan secara terpisah? | Tidak selalu — PSP menyertakannya dalam paket. | Seringkali disertakan dengan akun pedagang. |

| Waktu penyiapan | Beberapa hari hingga beberapa minggu (bank tradisional) | Menit (PSP modern) |

Cara lama dalam pengaturan pembayaran adalah dengan mengajukan permohonan rekening pedagang ke bank: proses persetujuan, pengecekan kredit, minimum bulanan, dan lain-lain. Penyedia layanan pembayaran modern memangkas semua itu. Stripe, Square, dan agregator serupa memegang rekening utama dan membiarkan bisnis beroperasi di bawahnya. Pengaturan hanya membutuhkan waktu beberapa menit, bukan berminggu-minggu.

Gateway menangani bagian depan: menangkap, mengenkripsi, dan meneruskan data pembayaran. Akun pedagang menangani bagian belakang: menyimpan uang hingga penyelesaian. Keduanya harus berfungsi agar transaksi pembayaran dapat diproses.

Manfaat Layanan Pembayaran Merchant untuk Bisnis

Menerima pembayaran digital bukan hanya sekadar memudahkan pelanggan untuk membayar. Dampak berantai yang ditimbulkannya sangat penting.

- Lebih banyak pelanggan. 73% konsumen lebih memilih pembayaran tanpa kontak atau kartu (ONBE, 2023). Bisnis yang tidak dapat menerima pembayaran elektronik tidak terlihat oleh sebagian besar pembeli bahkan sebelum mereka masuk ke dalam toko.

- Arus kas lebih cepat. Pembayaran digital diselesaikan dalam waktu T+1 hingga T+3 hari. Bandingkan dengan mengejar cek atau menunggu transfer kawat yang mungkin atau mungkin tidak sampai.

- Perlindungan terhadap penipuan. Jaringan dan prosesor kartu menyertakan deteksi penipuan bawaan, otentikasi 3D Secure, dan penanganan penolakan pembayaran. Cakupan tersebut sudah termasuk secara standar.

- Data nyata. Penyedia layanan pedagang modern memberi Anda dasbor yang menunjukkan penjualan berdasarkan saluran, geografi, dan metode pembayaran. Itu adalah informasi inventaris dan pemasaran, bukan hanya akuntansi.

- Skalabilitas. Sistem pembayaran yang baik tidak perlu dinegosiasikan ulang setiap kali pendapatan Anda meningkat.

Bisnis kecil yang menerima pembayaran digital tumbuh dua kali lebih cepat daripada yang tidak — itu berdasarkan riset Mastercard tahun 2024. Tambahkan kripto dan keuntungannya meluas lebih jauh: biaya pertukaran yang lebih rendah, transaksi tanpa batas, dan tidak ada risiko penolakan pembayaran (chargeback) pada platform kripto.

Biaya Penyedia Layanan Merchant: Apa yang Dapat Anda Harapkan

Setiap pembayaran kepada pedagang pasti memiliki biaya. Struktur biayanya tidak rumit, tetapi akan menumpuk.

| Jenis Biaya | Kisaran Khas | Catatan |

|---|---|---|

| Biaya pertukaran | 0,2%–2,0% per transaksi | Ditetapkan oleh Visa, Mastercard, dan jaringan lainnya; tidak dapat dinegosiasikan. |

| Biaya pemrosesan/markup | 0,5%–1,5% | Ditambahkan oleh penyedia layanan pembayaran di atas biaya pertukaran (interchange). |

| Biaya akun bulanan | $0–$50/bulan | Bervariasi; beberapa PSP (Penyedia Layanan Pembayaran) membebaskan biaya ini untuk pedagang dengan volume transaksi tinggi. |

| Biaya kepatuhan PCI | $50–$200/tahun | Diperlukan untuk setiap bisnis yang menyimpan atau mengirimkan data kartu. |

| Biaya penarikan kembali | $15–$100 per perselisihan | Dikenakan biaya ketika pelanggan mengajukan sengketa transaksi. |

| Biaya lintas batas | 0,5%–2,0% | Berlaku untuk transaksi kartu internasional |

Secara keseluruhan, sebagian besar pedagang membayar 1,5% hingga 3,5% per transaksi kartu. Transaksi kartu kredit lebih mahal daripada pembayaran kartu debit dalam hal biaya pertukaran (interchange), terutama untuk kartu hadiah premium. Mengabaikan kepatuhan PCI dapat mengakibatkan denda hingga $500.000 — ini bukan sekadar hipotesis.

Saat mencari penyedia layanan merchant, tarif utama hanyalah permulaan. Harga interchange-plus menunjukkan dengan tepat apa yang masuk ke mana. Harga tarif tetap lebih sederhana tetapi seringkali lebih mahal untuk volume transaksi yang besar. Visa dan Mastercard menetapkan biaya interchange — itu tetap — tetapi semua biaya tambahan yang diberikan oleh prosesor dapat dinegosiasikan.

Kripto menghilangkan sebagian besar hal ini. Tidak ada biaya pertukaran, tidak ada markup jaringan, tidak ada penolakan pembayaran. Transaksi diselesaikan dan selesai.

Bagaimana Kripto Mengubah Pembayaran Pedagang

Proses pembayaran tradisional dirancang berdasarkan bank dan kartu fisik. Kripto beroperasi dengan logika yang sepenuhnya berbeda — dan logika tersebut memecahkan masalah nyata bagi para pedagang.

Apa yang sebenarnya berubah ketika Anda menerima mata uang kripto:

- Tanpa perantara. Dompet pembeli langsung ke alamat pedagang. Tanpa bank pengakuisisi, tanpa jaringan pembayaran yang berada di tengah dan mengambil bagian.

- Penyelesaian transaksi lebih cepat. Pembayaran kartu membutuhkan waktu berhari-hari. Kripto dikonfirmasi dalam hitungan detik hingga menit, tergantung pada jaringannya. Itu perbedaan yang signifikan untuk arus kas.

- Jangkauan global terintegrasi. Pedagang di Eropa mendapatkan transaksi yang sama dengan pembeli di Asia Tenggara. Tanpa biaya lintas batas, tanpa kerumitan konversi mata uang.

- Tidak ada penarikan kembali dana. Transaksi blockchain tidak dapat dibatalkan. Setelah dikonfirmasi, dana tersebut menjadi milik pedagang. Titik.

- Stablecoin sebagai jalan tengah. Tidak nyaman dengan volatilitas harga? Terima USDC atau USDT sebagai gantinya. Anda mendapatkan kecepatan dan manfaat biaya kripto tanpa terpapar fluktuasi harga.

Untuk implementasi praktis, Plisio adalah gerbang pembayaran yang mendukung lebih dari 30 mata uang kripto dengan integrasi API yang sederhana. Anda dapat menerima pembayaran kripto dengan jumlah tetap tanpa membuat faktur baru setiap kali, atau menambahkan rantai khusus seperti pembayaran mata uang kripto TON seiring bertambahnya audiens Anda.

Kripto tidak akan menggantikan kartu dalam waktu dekat. Tetapi bagi penjual internasional, bisnis barang digital, dan siapa pun yang memiliki basis pelanggan Web3, ini merupakan keuntungan operasional yang nyata.

Arti pembayaran merchant bukan hanya definisi yang perlu dihafal. Ini adalah kerangka kerja untuk membuat keputusan yang lebih baik tentang sistem pembayaran Anda — alat mana yang harus dipilih, biaya apa yang harus ditolak, di mana kripto dapat menghemat uang Anda, dan mengapa kecepatan checkout secara langsung memengaruhi pendapatan. Memahami cara kerja pembayaran merchant sebenarnya akan menempatkan Anda pada posisi yang lebih baik dalam semua hal tersebut.

Sedang menjajaki dunia kripto? Plisio menjalankan gerbang pembayaran tanpa biaya bulanan, mendukung lebih dari 30 koin, dan integrasi yang hanya membutuhkan waktu beberapa jam, bukan berminggu-minggu. Patut dicoba jika Anda menerima kartu kredit melalui akun pedagang tradisional dan ingin melihat kemungkinan lain yang ada.