Significado de Pagamento ao Comerciante: Serviços, Processo e Benefícios

Aproximar um cartão, clicar em "Pagar agora", escanear um código QR — cada uma dessas ações aciona um pagamento para o comerciante. A maioria dos empresários considera isso como algo corriqueiro. Mas se você já se perguntou por que uma transação é recusada, por que os fundos chegam com três dias de atraso ou por que sua fatura de processamento continua aumentando, o significado do pagamento para o comerciante é onde essas respostas se encontram. Por trás de cada venda, existe uma cadeia de sistemas, contas e contratos que a maioria dos comerciantes nunca vê — e raramente pensa a respeito até que algo dê errado.

O que é um comerciante no ecossistema de pagamentos?

A palavra soa antiga, como alguém vendendo especiarias em um carrinho. Mas, na terminologia de pagamentos, "comerciante" tem um significado muito específico: a pessoa ou empresa que recebe o pagamento. Você vende algo, alguém lhe paga — você é o comerciante.

Três tipos aparecem com mais frequência:

- Comerciantes varejistas — lojas físicas que aceitam pagamentos presenciais por meio de terminais POS.

- Comerciantes online — empresas de comércio eletrônico que processam pagamentos por meio de gateways baseados na web.

- Comerciantes B2B — empresas que emitem faturas para outras empresas por meio de transferências bancárias, terminais virtuais ou sistemas de compras.

O que todas elas têm em comum é a dependência da mesma rede subjacente. Cada venda — seja um café ou uma fatura B2B de US$ 50.000 — passa por bancos, redes de cartões (Visa, Mastercard, UnionPay), processadores de pagamento e vários intermediários tecnológicos antes que o dinheiro chegue à conta de alguém. Você não vê a maior parte disso. Mas tudo acontece nos bastidores a cada transação que você realiza.

Significado do pagamento ao comerciante: o conceito central

Em resumo: um cliente paga, você recebe o dinheiro. Mas o significado do pagamento para o comerciante está, na verdade, no percurso que os fundos fazem para chegar do banco dele até o seu — e esse percurso varia dependendo da forma de pagamento do cliente.

Os pagamentos com cartão de crédito e débito são processados pela Visa ou Mastercard. O banco emissor aprova a transação. O banco adquirente recebe o pagamento. Dias depois, o dinheiro está na sua conta. As transferências bancárias eliminam completamente as redes de cartões — uma conta transfere dinheiro diretamente para outra, sendo essa a opção preferida para transações B2B ou faturas de alto valor. Existem também as carteiras digitais: Apple Pay, Google Pay. Elas não transmitem dados reais do cartão, apenas tokens criptografados. E as criptomoedas representam o extremo oposto — transações ponto a ponto em uma blockchain, sem qualquer envolvimento da infraestrutura bancária.

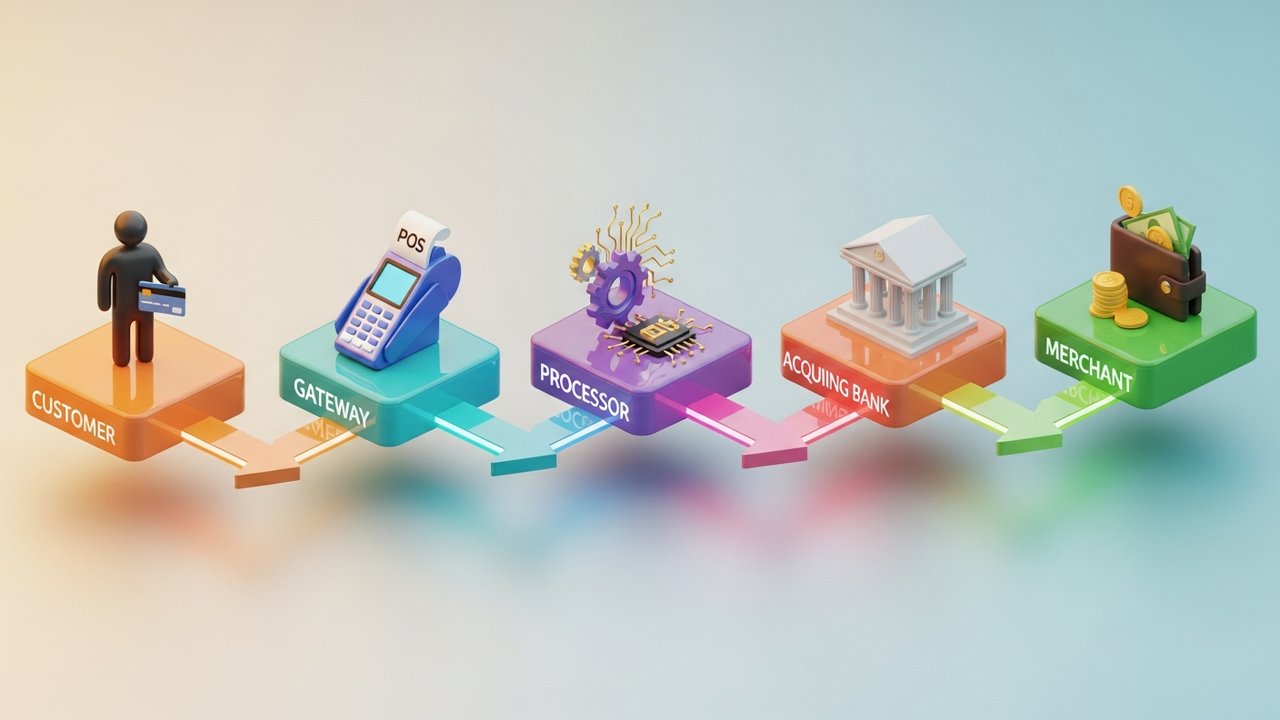

Independentemente do método, cinco partes estão sempre presentes: o cliente, você, o comerciante, um processador de pagamentos que encaminha os dados, um banco adquirente que retém os fundos antes da liquidação e uma rede de cartões que aplica as regras. Se qualquer uma dessas partes for retirada da cadeia, a transação falha ou é bloqueada.

Como funciona o processamento de pagamentos para comerciantes

Dois segundos. É o tempo que leva uma aproximação do cartão do ponto de vista do cliente. Internamente, é um pequeno milagre de sistemas coordenados.

Passar o cartão de crédito, aproximar o cartão de débito, aproximar a carteira digital — o processo de pagamento segue a mesma sequência em ambos os casos:

- Iniciação — O cliente apresenta o pagamento. O terminal ou gateway captura os dados.

- Transmissão — Os dados criptografados são enviados ao processador de pagamentos e encaminhados para a rede de pagamentos apropriada.

- Autorização — A rede do cartão encaminha a solicitação ao banco emissor. O banco verifica os fundos e indícios de fraude, respondendo com aprovação ou recusa.

- Captura — O comerciante captura os fundos aprovados. Isso ocorre imediatamente na maioria dos casos, mas com atraso em outros (como em pré-autorizações, por exemplo).

- Liquidação — O processador agrupa as transações do dia e envia os arquivos de liquidação para o banco adquirente. Os fundos saem do banco emissor e chegam à conta bancária do comerciante — geralmente de T+1 a T+3 dias úteis depois.

As pessoas costumam tratar a autorização e a liquidação como um único evento. Não são. Um pagamento com cartão é autorizado (o dinheiro é reservado) sem que a transação tenha sido processada ainda. Hotéis fazem isso o tempo todo. O mesmo acontece com locadoras de veículos e plataformas de assinatura com períodos de teste.

O Baymard Institute constatou o seguinte: 18% das vendas online falham apenas devido a dificuldades no processo de finalização da compra. Não se trata de um produto com defeito, nem de um preço ruim — apenas de um processo de pagamento complicado. Isso representa perda real de receita.

Tipos de serviços de pagamento para comerciantes explicados

Os serviços de pagamento abrangem todas as ferramentas que uma empresa utiliza para aceitar e gerenciar pagamentos. A escolha das ferramentas mais adequadas depende dos seus canais de venda, do volume de transações e dos métodos de pagamento que seus clientes realmente utilizam.

| Tipo de serviço | Ideal para | Exemplos comuns |

|---|---|---|

| Sistema POS | Comércio varejista, restaurantes, hotelaria | Terminal quadrado, trevo e listrado |

| Portal de pagamento online | Comércio eletrônico, SaaS, assinaturas | Stripe, PayPal, Braintree |

| POS móvel (mPOS) | Vendas externas, lojas pop-up, eventos | SumUp, iZettle, Square Reader |

| Terminal Virtual | Pedidos por telefone, faturamento B2B | PayPal Here, Authorize.net |

| Compre agora e pague depois (BNPL) | Varejo de alto valor agregado, moda, eletrônicos | Klarna, Afterpay, Affirm |

| Gateway de pagamento em criptomoedas | Comércio eletrônico global, bens digitais, jogos | Plisio, BitPay, CoinGate |

A maioria das empresas acaba usando mais de uma. Uma loja Shopify pode usar o Shop Pay para compradores nacionais que desejam uma finalização de compra rápida e um gateway de criptomoedas para clientes internacionais que preferem pagar em Bitcoin ou stablecoins.

Conta comercial vs. Gateway de pagamento: Principais diferenças

Esses dois conceitos são constantemente confundidos. Não são a mesma coisa, e entender a diferença evita dores de cabeça quando algo dá errado.

| Recurso | Conta de comerciante | Portal de pagamento |

|---|---|---|

| O que é isso? | Uma conta de retenção para fundos recebidos antes da liquidação. | Camada de software que autoriza e encaminha dados de pagamento. |

| Operado por | Um banco adquirente ou facilitador de pagamentos | Um fornecedor de tecnologia (frequentemente incluído em um pacote de processador) |

| Propósito | Retém os fundos entre a transação e a liquidação. | Criptografa e transmite dados de transação com segurança. |

| Necessário separadamente? | Nem sempre — os PSPs incluem isso no pacote. | Geralmente incluído na conta comercial. |

| Tempo de configuração | Dias a semanas (bancos tradicionais) | Minutos (PSPs modernos) |

O processo tradicional envolvia solicitar uma conta comercial a um banco: análise de crédito, verificação de risco, saldo mínimo mensal, tudo isso. Os provedores de serviços de pagamento modernos eliminaram essa burocracia. O Stripe, o Square e outros agregadores semelhantes mantêm uma conta principal e permitem que as empresas operem por meio dela. A configuração leva minutos, não semanas.

O gateway cuida da parte inicial: captura, criptografia e encaminhamento dos dados de pagamento. A conta do comerciante cuida da parte final: retém o dinheiro até a liquidação. Ambos precisam funcionar para que uma transação de pagamento seja concluída.

Benefícios dos serviços de pagamento para comerciantes

Aceitar pagamentos digitais faz mais do que simplesmente permitir que os clientes paguem com comodidade. Os efeitos em cadeia são importantes.

- Mais clientes. 73% dos consumidores preferem pagamentos por aproximação ou com cartão (ONBE, 2023). Um estabelecimento que não aceita pagamentos eletrônicos é invisível para a maioria dos compradores, mesmo antes de entrarem pela porta.

- Fluxo de caixa mais rápido. Os pagamentos digitais são liquidados em T+1 a T+3 dias. Compare isso com a cobrança de cheques ou a espera por transferências bancárias que podem ou não chegar.

- Proteção contra fraudes. As redes e processadores de cartões incluem detecção de fraudes integrada, autenticação 3D Secure e gerenciamento de estornos. Essa cobertura é padrão.

- Dados reais. Os provedores de serviços de pagamento modernos oferecem painéis que mostram as vendas por canal, região geográfica e método de pagamento. São informações sobre estoque e marketing, não apenas contabilidade.

- Escalabilidade. Um bom sistema de pagamento não precisa ser renegociado a cada aumento de receita.

Pequenas empresas que aceitam pagamentos digitais crescem duas vezes mais rápido do que aquelas que não aceitam — isso é o que revela uma pesquisa da Mastercard de 2024. Adicione criptomoedas e a vantagem se estende ainda mais: custos de intercâmbio mais baixos, transações sem fronteiras e zero risco de estorno em redes de criptomoedas.

Taxas do provedor de serviços de pagamento: o que esperar

Cada pagamento feito a um comerciante tem um custo associado. A estrutura de taxas não é complicada, mas elas se acumulam.

| Tipo de taxa | Faixa típica | Notas |

|---|---|---|

| Taxa de intercâmbio | 0,2%–2,0% por transação | Definido pela Visa, Mastercard e outras redes; não negociável. |

| Taxa de processamento/margem de lucro | 0,5%–1,5% | Adicionado pelo processador de pagamentos além da taxa de intercâmbio. |

| Taxa de conta mensal | De US$ 0 a US$ 50 por mês | Varia; alguns PSPs (provedores de serviços de pagamento) isentam essa taxa para comerciantes com alto volume de transações. |

| taxa de conformidade com o PCI | US$ 50 a US$ 200 por ano | Necessário para qualquer empresa que armazene ou transmita dados de cartão. |

| Taxa de estorno | De US$ 15 a US$ 100 por disputa | Cobrança realizada quando um cliente contesta uma transação. |

| Taxa transfronteiriça | 0,5%–2,0% | Aplicado a transações internacionais com cartão. |

Em média, a maioria dos comerciantes paga de 1,5% a 3,5% por transação com cartão. Transações com cartão de crédito custam mais do que pagamentos com cartão de débito em taxas de intercâmbio, especialmente para cartões com programas de recompensas premium. Ignorar a conformidade com o PCI DSS pode resultar em multas de até US$ 500.000 — e isso não é hipotético.

Ao escolher um provedor de serviços de pagamento, a taxa inicial é apenas o começo. A precificação com base na taxa de intercâmbio mostra exatamente o que vai para onde. A precificação com taxa fixa é mais simples, mas geralmente custa mais em grandes volumes. A Visa e a Mastercard definem a taxa de intercâmbio — que é fixa —, mas tudo o que o processador adicionar é negociável.

As criptomoedas eliminam a maior parte disso. Sem taxas de intercâmbio, sem margens de lucro da rede, sem estornos. A transação é liquidada e pronto.

Como as criptomoedas estão mudando os pagamentos aos comerciantes

O processo de pagamento tradicional foi concebido em torno de bancos e cartões físicos. As criptomoedas funcionam com uma lógica completamente diferente — e essa lógica resolve problemas reais dos comerciantes.

O que realmente muda quando você aceita criptomoedas:

- Sem intermediários. Da carteira do comprador para o endereço do comerciante, diretamente. Sem banco adquirente, sem rede de pagamento no meio para ficar com uma parte.

- Liquidação mais rápida. Com cartões, demora dias. Com criptomoedas, a confirmação leva de segundos a minutos, dependendo da rede. Isso faz uma diferença significativa no fluxo de caixa.

- Alcance global integrado. Um comerciante na Europa realiza a mesma transação que um comprador no Sudeste Asiático. Sem taxas internacionais, sem complicações com conversão de moeda.

- Sem estornos. Transações em blockchain não são revertidas. Uma vez confirmadas, as verbas pertencem ao comerciante. Ponto final.

- As stablecoins são uma opção intermediária. Não se sente confortável com a volatilidade dos preços? Aceite USDC ou USDT em vez disso. Você obtém a velocidade e os benefícios de custo das criptomoedas sem a exposição às oscilações de preço.

Para implementação prática, o Plisio é um gateway de pagamento que suporta mais de 30 criptomoedas com integração de API simplificada. Você pode aceitar pagamentos em criptomoedas com valores fixos sem precisar criar uma nova fatura a cada transação, ou adicionar blockchains específicas, como a criptomoeda TON, à medida que seu público cresce.

As criptomoedas não vão substituir os cartões tão cedo. Mas para vendedores internacionais, empresas de bens digitais e qualquer pessoa com uma base de clientes na Web3, elas representam uma verdadeira vantagem operacional.

O significado dos pagamentos para comerciantes não se resume a uma definição para memorizar. É a base para tomar melhores decisões sobre sua infraestrutura de pagamentos — quais ferramentas escolher, quais taxas contestar, onde as criptomoedas podem gerar economia e por que a velocidade de finalização da compra afeta diretamente a receita. Entender como os pagamentos para comerciantes realmente funcionam coloca você em uma posição melhor em todos esses aspectos.

Explorando o mundo das criptomoedas? A Plisio oferece um gateway de pagamento sem taxas mensais, com suporte para mais de 30 moedas e integrações que levam horas, não semanas. Vale a pena conferir se você aceita cartões de crédito por meio de uma conta comercial tradicional e quer ver o que mais é possível.