Płatność dla sprzedawcy – znaczenie: usługi, procesy i korzyści

Zbliż kartę, kliknij „Zapłać teraz”, zeskanuj kod QR – każda z tych czynności uruchamia płatność u sprzedawcy. Większość właścicieli firm traktuje to jako coś oczywistego. Ale jeśli kiedykolwiek zastanawiałeś się, dlaczego transakcja zostaje odrzucona, dlaczego środki pojawiają się z trzydniowym opóźnieniem lub dlaczego rachunek za przetwarzanie stale rośnie, to właśnie w płatnościach u sprzedawcy tkwią odpowiedzi na te pytania. Za każdą sprzedażą kryje się łańcuch systemów, kont i umów, których większość sprzedawców nigdy nie widzi – i rzadko o nich myśli, dopóki coś się nie zepsuje.

Kim jest sprzedawca w ekosystemie płatności?

Słowo brzmi staro, jak ktoś sprzedający przyprawy z wózka. Jednak w terminologii płatniczej „sprzedawca” ma bardzo konkretne znaczenie: osoba lub firma będąca odbiorcą transakcji płatniczej. Sprzedajesz coś, ktoś ci płaci – to ty jesteś sprzedawcą.

Najczęściej występują trzy typy:

- Sprzedawcy detaliczni — sklepy stacjonarne przyjmujące płatności osobiste za pośrednictwem terminali POS

- Sprzedawcy internetowi — firmy zajmujące się handlem elektronicznym, przetwarzające płatności za pośrednictwem bramek internetowych

- Sprzedawcy B2B — firmy wystawiające faktury innym firmom za pośrednictwem przelewów bankowych, terminali wirtualnych lub systemów zakupowych

Wszystkie one łączą się z zależnością od tej samej sieci bazowej. Każda sprzedaż – czy to kran do kawy, czy faktura B2B na 50 000 dolarów – przechodzi przez banki, sieci kart płatniczych (Visa, Mastercard, UnionPay), firmy przetwarzające płatności i różnych pośredników technologicznych, zanim pieniądze trafią na czyjeś konto. Większości z tego nie widać. Ale wszystko to dzieje się w tle podczas każdej transakcji.

Znaczenie płatności dla sprzedawcy: podstawowa koncepcja

Oto krótka odpowiedź: klient płaci, a Ty dostajesz pieniądze. Jednak w przypadku płatności dla sprzedawcy chodzi tak naprawdę o drogę, jaką pokonują środki z jego banku do Twojego – a ta podróż wygląda inaczej w zależności od sposobu płatności klienta.

Płatności kartami kredytowymi i debetowymi realizowane są za pośrednictwem kart Visa lub Mastercard. Bank wystawiający zatwierdza obciążenie. Bank nabywający ostatecznie otrzymuje rozliczenie. Kilka dni później jest ono na Twoim koncie. Przelewy bankowe całkowicie eliminują sieci kart – z jednego konta pieniądze są przesyłane bezpośrednio na drugie, co jest często preferowane w przypadku transakcji B2B lub dużych faktur. Istnieją również portfele cyfrowe: Apple Pay i Google Pay. Nie przesyłają one w ogóle danych kart, a jedynie zaszyfrowane tokeny. Kryptowaluty znajdują się na przeciwnym biegunie – peer-to-peer na blockchainie, bez jakiejkolwiek infrastruktury bankowej.

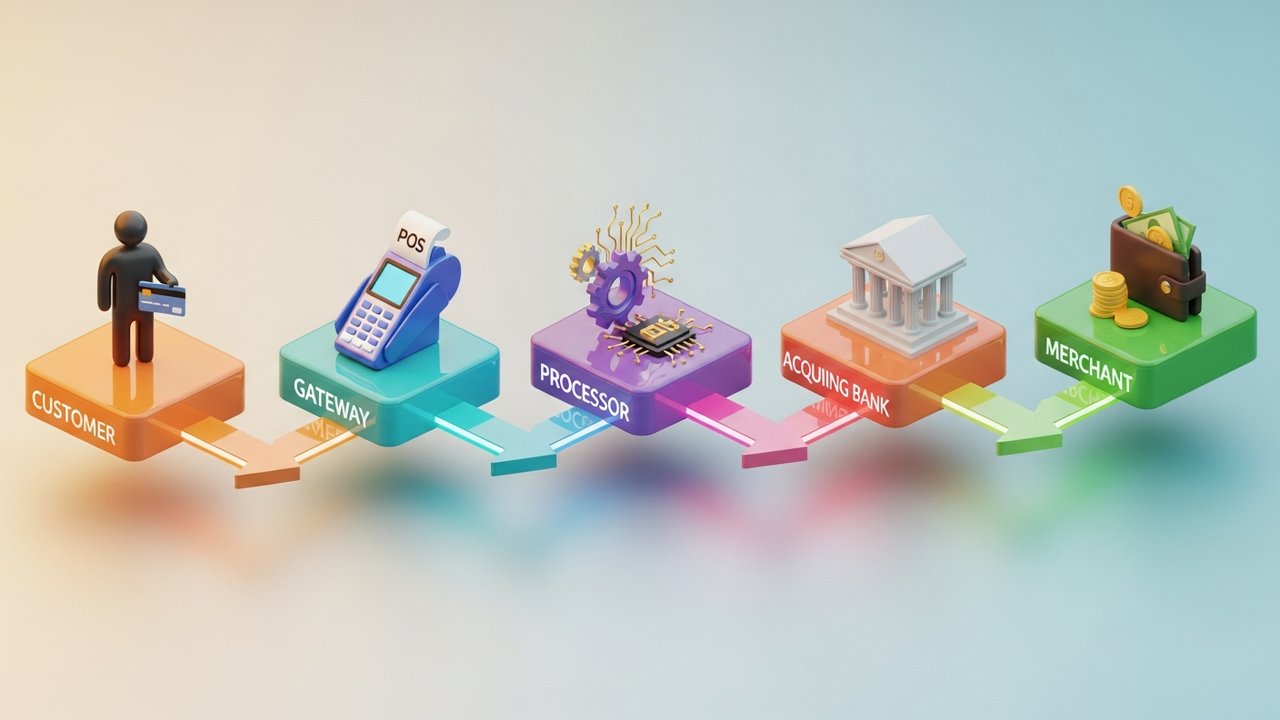

Niezależnie od metody, zawsze obecnych jest pięć stron: Klient. Ty, sprzedawca. Przetwarzający płatności, który kieruje danymi. Bank nabywający, który zatrzymuje środki przed rozliczeniem. Sieć kart, która egzekwuje zasady. Wycofanie którejkolwiek z tych stron z łańcucha powoduje niepowodzenie transakcji lub jej zawieszenie.

Jak działa przetwarzanie płatności dla sprzedawców

Dwie sekundy. Tyle czasu zajmuje klientowi przyłożenie karty. Wewnętrznie to mały cud skoordynowanych systemów.

Przesunięcie karty kredytowej, zbliżenie karty debetowej, zbliżenie portfela cyfrowego — proces płatności przebiega w obu przypadkach tak samo:

- Inicjacja — Klient dokonuje płatności. Terminal lub bramka przechwytuje dane.

- Transmisja — zaszyfrowane dane trafiają do procesora płatności, skąd są kierowane do właściwej sieci płatniczej.

- Autoryzacja — sieć kart przekazuje ją do banku wydającego. Bank sprawdza środki i sygnały oszustwa, odpowiadając na nie akceptacją lub odmową.

- Przechwycenie — Sprzedawca przechwytuje zatwierdzone środki. W większości przypadków następuje to natychmiast, w innych przypadkach z opóźnieniem (np. w przypadku preautoryzacji).

- Rozliczenie — procesor grupuje transakcje z danego dnia, wysyła pliki rozliczeniowe do banku nabywającego. Środki opuszczają bank wystawiający i trafiają na rachunek bankowy sprzedawcy — zazwyczaj w ciągu T+1 do T+3 dni roboczych.

Ludzie często traktują autoryzację i rozliczenie jako jedno zdarzenie. Tak nie jest. Płatność kartą jest autoryzowana (środki są rezerwowane) jeszcze przed jej zarejestrowaniem. Hotele robią to stale. Podobnie jak wypożyczalnie samochodów i platformy subskrypcyjne z okresami próbnymi.

Baymard Institute śledził: 18% sprzedaży online kończy się fiaskiem tylko z powodu problemów z płatnością. Nie z powodu zepsutego produktu, nie złej ceny – po prostu z powodu nieefektywnego procesu płatności. To realna strata przychodów.

Wyjaśnienie rodzajów usług płatniczych dla sprzedawców

Usługi dla sprzedawców obejmują wszystkie narzędzia, których firma używa do akceptowania i zarządzania płatnościami. Wybór odpowiednich zależy od kanałów sprzedaży, wolumenu transakcji i metod płatności, z których faktycznie korzystają klienci.

| Rodzaj usługi | Najlepszy dla | Typowe przykłady |

|---|---|---|

| System POS | Handel detaliczny, restauracje, hotelarstwo | Terminal Square, Clover, Stripe |

| Bramka płatności online | E-commerce, SaaS, subskrypcje | Stripe, PayPal, Braintree |

| Mobilny punkt sprzedaży (mPOS) | Sprzedaż terenowa, pop-upy, wydarzenia | SumUp, iZettle, Square Reader |

| Terminal wirtualny | Zamówienia telefoniczne, fakturowanie B2B | PayPal tutaj, Authorize.net |

| Kup teraz, zapłać później (BNPL) | Handel detaliczny z wysokimi cenami, moda, elektronika | Klarna, Afterpay, Affirm |

| Bramka płatności kryptowalutowych | Globalny handel elektroniczny, dobra cyfrowe, gry | Plisio, BitPay, CoinGate |

Większość firm korzysta z więcej niż jednej. Sklep Shopify może korzystać z płatności Shop Pay dla krajowych klientów, którzy chcą szybko dokonać płatności, oraz z bramki kryptowalutowej dla klientów zagranicznych, którzy wolą płacić Bitcoinami lub stablecoinami.

Konto handlowe a bramka płatności: kluczowe różnice

Te dwa pojęcia są ciągle mylone. To nie to samo, a zrozumienie różnicy oszczędza bólu głowy, gdy coś pójdzie nie tak.

| Funkcja | Konto handlowe | Bramka płatności |

|---|---|---|

| Co to jest | Rachunek rozliczeniowy dla środków przychodzących przed rozliczeniem | Warstwa oprogramowania, która autoryzuje i kieruje danymi płatniczymi |

| Obsługiwane przez | Bank nabywający lub podmiot ułatwiający płatności | Dostawca technologii (często w pakiecie z procesorem) |

| Zamiar | Przechowuje środki pomiędzy transakcją a rozliczeniem | Szyfruje i bezpiecznie przesyła dane transakcyjne |

| Wymagane osobno? | Nie zawsze — PSP dołączają to do pakietu | Często dołączone do konta handlowego |

| Czas konfiguracji | Dni do tygodni (banki tradycyjne) | Protokoły (nowoczesne PSP) |

Tradycyjne podejście polegało na złożeniu wniosku do banku o konto handlowe: ocenie ryzyka, sprawdzeniu zdolności kredytowej, miesięcznych minimalnych płatności i tak dalej. Współcześni dostawcy usług płatniczych rezygnują z tego wszystkiego. Stripe, Square i podobne agregatory posiadają konto główne i pozwalają firmom działać w jego ramach. Konfiguracja zajmuje minuty, a nie tygodnie.

Bramka obsługuje front-end: przechwytuje, szyfruje i przesyła dane płatności. Konto sprzedawcy obsługuje back-end: przechowuje pieniądze do momentu rozliczenia. Oba te elementy muszą działać, aby transakcja płatnicza została zrealizowana.

Korzyści z usług płatności handlowych dla firm

Akceptacja płatności cyfrowych to coś więcej niż tylko możliwość wygodnego płacenia. Efekty uboczne mają znaczenie.

- Więcej klientów. 73% konsumentów preferuje płatności zbliżeniowe lub kartą (ONBE, 2023). Firma, która nie obsługuje płatności elektronicznych, jest niewidoczna dla większości kupujących, zanim jeszcze przekroczą próg sklepu.

- Szybszy przepływ gotówki. Płatności cyfrowe rozliczają się w ciągu T+1 do T+3 dni. Porównaj to z czekaniem na czeki lub przelewy, które mogą, ale nie muszą dotrzeć.

- Ochrona przed oszustwami. Sieci kart płatniczych i procesory obejmują wbudowane funkcje wykrywania oszustw, uwierzytelniania 3D Secure i obsługi obciążeń zwrotnych. To zabezpieczenie jest standardem.

- Prawdziwe dane. Nowocześni dostawcy usług handlowych udostępniają pulpity nawigacyjne pokazujące sprzedaż według kanału, regionu geograficznego i metody płatności. To informacje o stanie magazynowym i marketingu, a nie tylko dane księgowe.

- Skalowalność. Dobrego systemu płatności nie trzeba renegocjować za każdym razem, gdy rosną przychody.

Małe firmy akceptujące płatności cyfrowe rosną dwukrotnie szybciej niż te, które tego nie robią — wynika z badania Mastercard z 2024 roku. Dodaj kryptowaluty, a korzyści sięgną zenitu: niższe koszty interchange, transakcje bez granic, brak ryzyka obciążenia zwrotnego w przypadku kryptowalut.

Opłaty dla dostawców usług handlowych: czego się spodziewać

Każda płatność handlowa wiąże się z kosztami. Struktura opłat nie jest skomplikowana, ale się kumuluje.

| Rodzaj opłaty | Typowy zakres | Notatki |

|---|---|---|

| Opłata interchange | 0,2%–2,0% za transakcję | Ustawiane przez Visa, Mastercard i inne sieci; nie podlegające negocjacjom |

| Opłata za przetwarzanie/marża | 0,5%–1,5% | Dodane przez procesor płatności na górze wymiany |

| Opłata miesięczna za konto | 0–50 USD/miesiąc | Różnie; niektórzy dostawcy usług płatniczych rezygnują z tego w przypadku sprzedawców o dużej liczbie transakcji |

| Opłata za zgodność z PCI | 50–200 dolarów rocznie | Wymagane dla każdej firmy przechowującej lub przesyłającej dane kart |

| Opłata za obciążenie zwrotne | 15–100 dolarów za spór | Opłata pobierana, gdy klient kwestionuje transakcję |

| Opłata transgraniczna | 0,5%–2,0% | Dotyczy międzynarodowych transakcji kartowych |

Łącznie większość sprzedawców płaci od 1,5% do 3,5% od każdej transakcji kartą. Transakcje kartą kredytową są droższe niż płatności kartą debetową w systemie interchange, zwłaszcza w przypadku kart premiowych. Zignorowanie zgodności ze standardem PCI może skutkować karami finansowymi sięgającymi 500 000 dolarów – to nie jest hipotetyczne.

Przy wyborze dostawcy usług dla sprzedawców, stawka bazowa to dopiero początek. Cennik interchange-plus dokładnie pokazuje, co i gdzie trafia. Stałe stawki są prostsze, ale często kosztują więcej przy dużej liczbie transakcji. Visa i Mastercard ustalają stawkę interchange – jest ona stała – ale wszystko, co dodaje procesor, podlega negocjacjom.

Kryptowaluty eliminują większość tych problemów. Bez opłat interchange, bez marży sieciowej, bez obciążeń zwrotnych. Transakcja zostaje rozliczona i jest gotowa.

Jak kryptowaluty zmieniają płatności dla sprzedawców

Tradycyjny proces płatności został zaprojektowany z myślą o bankach i kartach fizycznych. Kryptowaluty działają na zupełnie innej logice – i ta logika rozwiązuje rzeczywiste problemy sprzedawców.

Co tak naprawdę się zmienia, gdy akceptujesz kryptowalutę:

- Bez pośredników. Portfel kupującego trafia bezpośrednio na adres sprzedawcy. Bez banku akceptującego, bez pośredników w płatnościach, którzy pobierają prowizję.

- Szybsze rozliczenie. Karty rozpatrywane są w ciągu kilku dni. Kryptowaluty są potwierdzane w ciągu kilku sekund lub minut, w zależności od sieci. To istotna różnica dla przepływu gotówki.

- Wbudowany globalny zasięg. Sprzedawca w Europie otrzymuje taką samą transakcję jak kupujący w Azji Południowo-Wschodniej. Bez opłat transgranicznych i problemów z przewalutowaniem.

- Brak obciążeń zwrotnych. Transakcje blockchain nie podlegają cofnięciu. Po potwierdzeniu środki należą do sprzedawcy. Kropka.

- Stablecoiny jako rozwiązanie pośrednie. Nie czujesz się komfortowo ze zmiennością cen? Zaakceptuj USDC lub USDT. Zyskujesz szybkość i korzyści finansowe kryptowalut bez narażenia na wahania cen.

W praktyce Plisio to bramka płatnicza obsługująca ponad 30 kryptowalut z prostą integracją API. Możesz akceptować płatności kryptowalutowe o stałej kwocie bez konieczności tworzenia nowej faktury za każdym razem lub dodawać konkretne łańcuchy płatności, takie jak płatności kryptowalutowe TON, w miarę rozszerzania się grona odbiorców.

Kryptowaluty nie zastąpią kart w najbliższym czasie. Jednak dla międzynarodowych sprzedawców, firm oferujących dobra cyfrowe i każdego, kto ma bazę klientów Web3, to prawdziwa przewaga operacyjna.

Znaczenie płatności dla sprzedawców to nie tylko definicja do zapamiętania. To podstawa do podejmowania lepszych decyzji dotyczących Twojego systemu płatności — jakie narzędzia wybrać, z jakich opłat zrezygnować, gdzie kryptowaluty pozwalają zaoszczędzić pieniądze i dlaczego szybkość realizacji transakcji bezpośrednio wpływa na przychody. Zrozumienie, jak faktycznie działają płatności dla sprzedawców, stawia Cię w lepszej sytuacji w tym wszystkim.

Eksplorujesz kryptowaluty? Plisio oferuje bramkę płatności bez opłat miesięcznych, obsługuje ponad 30 kryptowalut i integruje je w kilka godzin, a nie tygodni. Warto się z nią zapoznać, jeśli akceptujesz karty kredytowe za pośrednictwem tradycyjnego konta handlowego i chcesz zobaczyć, co jeszcze jest możliwe.