Ý nghĩa của thanh toán cho người bán: Dịch vụ, quy trình và lợi ích

Chạm thẻ, nhấp vào "Thanh toán ngay", quét mã QR — mỗi thao tác này đều kích hoạt một khoản thanh toán cho người bán. Hầu hết chủ doanh nghiệp đều coi đó là điều hiển nhiên. Nhưng nếu bạn từng thắc mắc tại sao một giao dịch bị từ chối, tại sao tiền lại đến chậm ba ngày, hoặc tại sao hóa đơn xử lý thanh toán của bạn cứ tăng lên, thì câu trả lời nằm ở ý nghĩa của thanh toán cho người bán. Đằng sau mỗi giao dịch bán hàng là một chuỗi các hệ thống, tài khoản và thỏa thuận mà hầu hết người bán không bao giờ nhìn thấy — và hiếm khi nghĩ đến cho đến khi có sự cố xảy ra.

Trong hệ sinh thái thanh toán, người bán hàng là gì?

Từ này nghe có vẻ cổ xưa, giống như ai đó bán gia vị trên xe đẩy. Nhưng trong thuật ngữ thanh toán, "người bán hàng" có một nghĩa rất cụ thể: người hoặc doanh nghiệp nhận tiền trong giao dịch thanh toán. Bạn bán một thứ gì đó, ai đó trả tiền cho bạn — bạn là người bán hàng.

Ba loại sau đây thường xuất hiện nhất:

- Các nhà bán lẻ — các cửa hàng vật lý nhận thanh toán trực tiếp thông qua máy POS.

- Các nhà bán hàng trực tuyến — các doanh nghiệp thương mại điện tử xử lý thanh toán thông qua các cổng thanh toán trực tuyến.

- Các nhà bán lẻ B2B — các công ty lập hóa đơn cho các doanh nghiệp khác thông qua chuyển khoản ngân hàng, thiết bị đầu cuối ảo hoặc hệ thống mua sắm.

Điểm chung của tất cả là sự phụ thuộc vào cùng một mạng lưới cơ bản. Mỗi giao dịch mua bán — dù là một ly cà phê hay một hóa đơn B2B trị giá 50.000 đô la — đều phải trải qua các ngân hàng, mạng lưới thẻ (Visa, Mastercard, UnionPay), các bộ xử lý thanh toán và nhiều trung gian công nghệ khác nhau trước khi tiền đến tay người nhận. Bạn không nhìn thấy hầu hết quá trình này. Nhưng tất cả đều đang diễn ra ngầm trong mỗi giao dịch bạn thực hiện.

Ý nghĩa của thanh toán cho người bán: Khái niệm cốt lõi

Câu trả lời ngắn gọn là: khách hàng trả tiền cho bạn, bạn nhận được tiền. Nhưng ý nghĩa thực sự của thanh toán cho người bán nằm ở hành trình tiền đi từ ngân hàng của khách hàng đến ngân hàng của bạn — và hành trình đó sẽ khác nhau tùy thuộc vào cách khách hàng thanh toán.

Thanh toán bằng thẻ tín dụng và thẻ ghi nợ được thực hiện thông qua Visa hoặc Mastercard. Ngân hàng phát hành phê duyệt khoản thanh toán. Ngân hàng nhận tiền cuối cùng sẽ nhận được khoản thanh toán. Vài ngày sau, tiền sẽ có trong tài khoản của bạn. Chuyển khoản ngân hàng loại bỏ hoàn toàn mạng lưới thẻ — một tài khoản chuyển tiền trực tiếp đến tài khoản khác, thường được ưa chuộng cho các giao dịch B2B hoặc các hóa đơn lớn. Sau đó là ví điện tử: Apple Pay, Google Pay. Chúng không truyền dữ liệu thẻ thực mà chỉ truyền các mã thông báo được mã hóa. Và tiền điện tử nằm ở cực đối lập của phổ — giao dịch ngang hàng trên blockchain, không liên quan đến bất kỳ cơ sở hạ tầng ngân hàng nào.

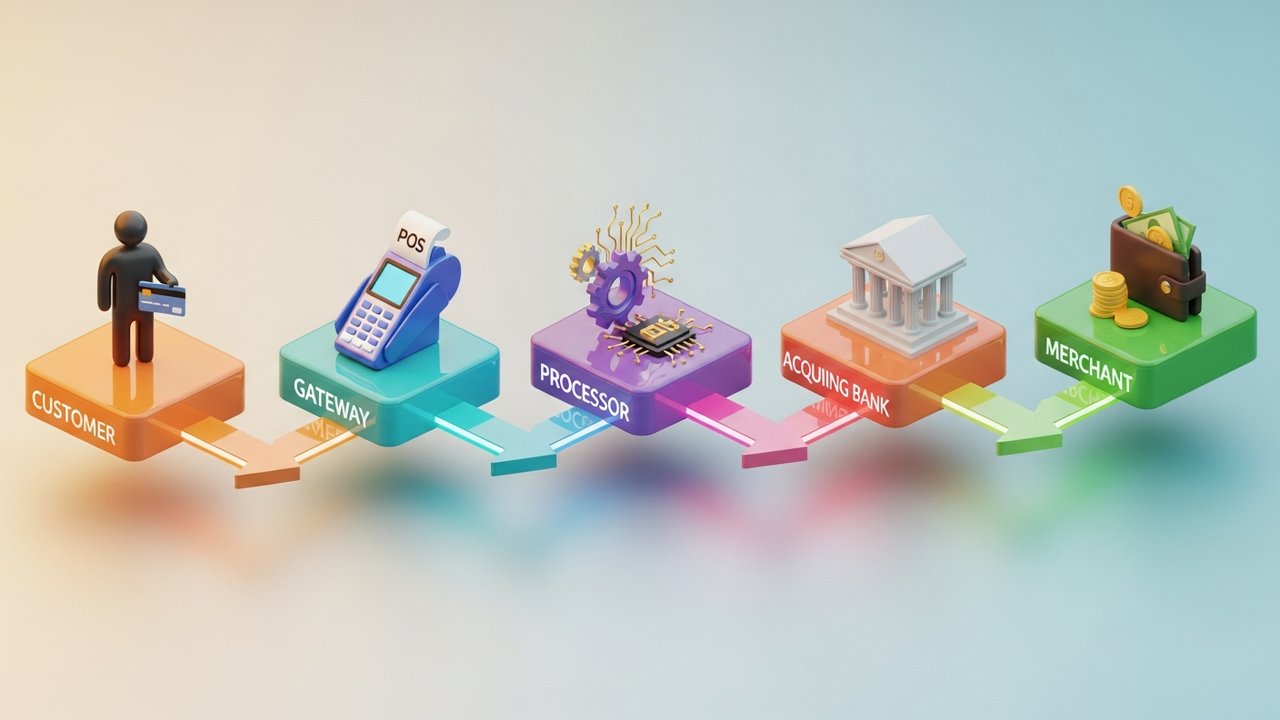

Bất kể phương thức nào, luôn có năm bên tham gia. Khách hàng. Bạn, người bán. Bộ xử lý thanh toán định tuyến dữ liệu. Ngân hàng nhận tiền giữ tiền trước khi thanh toán. Mạng lưới thẻ thực thi các quy tắc. Loại bỏ bất kỳ bên nào trong chuỗi, giao dịch sẽ thất bại hoặc bị đóng băng.

Cách thức xử lý thanh toán cho người bán hoạt động như thế nào

Hai giây. Đó là khoảng thời gian khách hàng cần để quẹt thẻ. Còn bên trong hệ thống, đó là một kỳ tích nhỏ nhờ sự phối hợp nhịp nhàng.

Quẹt thẻ tín dụng, chạm thẻ ghi nợ, chạm ví điện tử — quy trình thanh toán diễn ra theo cùng một trình tự trong mọi trường hợp:

- Bước khởi tạo — Khách hàng thanh toán. Thiết bị đầu cuối hoặc cổng thanh toán thu thập dữ liệu.

- Truyền tải — Dữ liệu được mã hóa sẽ được gửi đến bộ xử lý thanh toán, sau đó được định tuyến đến mạng thanh toán phù hợp.

- Xác thực — Mạng lưới thẻ chuyển tiếp yêu cầu đến ngân hàng phát hành. Ngân hàng kiểm tra số dư và các dấu hiệu gian lận, sau đó phản hồi bằng cách chấp thuận hoặc từ chối.

- Thu tiền — Người bán thu tiền đã được phê duyệt. Quá trình này diễn ra ngay lập tức trong hầu hết các trường hợp, có thể bị trì hoãn trong một số trường hợp khác (ví dụ: ủy quyền trước).

- Quy trình thanh toán — Bộ xử lý sẽ gom các giao dịch trong ngày lại, gửi các tập tin thanh toán đến ngân hàng nhận tiền. Tiền sẽ rời khỏi ngân hàng phát hành và được chuyển vào tài khoản ngân hàng của người bán — thường là sau T+1 đến T+3 ngày làm việc.

Mọi người thường coi việc ủy quyền và thanh toán là một sự kiện duy nhất. Nhưng thực tế không phải vậy. Một giao dịch thanh toán bằng thẻ được ủy quyền (tiền được giữ lại) mà chưa được thu tiền. Các khách sạn thường xuyên làm điều này. Các công ty cho thuê xe và các nền tảng đăng ký có thời gian dùng thử cũng vậy.

Viện Baymard đã theo dõi điều này: 18% doanh số bán hàng trực tuyến thất bại chỉ vì những khó khăn trong quá trình thanh toán. Không phải do sản phẩm lỗi, không phải do giá cả không hợp lý — mà chỉ là một quy trình thanh toán rườm rà. Đó là doanh thu thực sự bị mất.

Giải thích các loại dịch vụ thanh toán dành cho người bán

Dịch vụ dành cho người bán bao gồm mọi công cụ mà doanh nghiệp sử dụng để chấp nhận và quản lý thanh toán. Việc lựa chọn công cụ nào phù hợp phụ thuộc vào kênh bán hàng, khối lượng giao dịch và phương thức thanh toán mà khách hàng của bạn thực sự sử dụng.

| Loại dịch vụ | Tốt nhất cho | Ví dụ phổ biến |

|---|---|---|

| Hệ thống POS | Bán lẻ, nhà hàng, dịch vụ khách sạn | Square, Clover, Stripe Terminal |

| Cổng thanh toán trực tuyến | Thương mại điện tử, SaaS, dịch vụ đăng ký | Stripe, PayPal, Braintree |

| Máy POS di động (mPOS) | Bán hàng lưu động, gian hàng tạm thời, sự kiện | SumUp, iZettle, Square Reader |

| Thiết bị đầu cuối ảo | Đặt hàng qua điện thoại, lập hóa đơn B2B | Tôi dùng PayPal, hoặc Authorize.net. |

| Mua ngay trả sau (BNPL) | Bán lẻ hàng cao cấp, thời trang, điện tử | Klarna, Afterpay, Affirm |

| Cổng thanh toán tiền điện tử | Thương mại điện tử toàn cầu, hàng hóa kỹ thuật số, trò chơi | Plisio, BitPay, CoinGate |

Hầu hết các doanh nghiệp cuối cùng đều sử dụng nhiều hơn một phương thức thanh toán. Một cửa hàng Shopify có thể sử dụng Shop Pay cho người mua trong nước muốn thanh toán nhanh chóng, và một cổng thanh toán tiền điện tử cho khách hàng quốc tế muốn thanh toán bằng Bitcoin hoặc stablecoin.

Tài khoản người bán so với cổng thanh toán: Những điểm khác biệt chính

Hai thứ này thường xuyên bị nhầm lẫn. Chúng không giống nhau, và hiểu được sự khác biệt sẽ giúp bạn tránh được những rắc rối khi có sự cố xảy ra.

| Tính năng | Tài khoản người bán | Cổng thanh toán |

|---|---|---|

| Nó là gì? | Tài khoản tạm giữ tiền đến trước khi thanh toán. | Lớp phần mềm xác thực và định tuyến dữ liệu thanh toán. |

| Được vận hành bởi | Ngân hàng nhận thanh toán hoặc đơn vị trung gian thanh toán | Nhà cung cấp công nghệ (thường đi kèm với bộ xử lý) |

| Mục đích | Giữ tiền trong tài khoản giữa thời điểm giao dịch và thời điểm thanh toán. | Mã hóa và truyền tải dữ liệu giao dịch một cách an toàn. |

| Cần mua riêng? | Không phải lúc nào cũng vậy — các nhà cung cấp dịch vụ PSP thường tích hợp sẵn tính năng này. | Thường được bao gồm trong tài khoản người bán. |

| Thời gian thiết lập | Từ vài ngày đến vài tuần (ngân hàng truyền thống) | Phút (máy PSP hiện đại) |

Cách thức truyền thống là phải nộp đơn xin tài khoản giao dịch tại ngân hàng: thẩm định, kiểm tra tín dụng, mức tối thiểu hàng tháng, đủ thứ thủ tục. Các nhà cung cấp dịch vụ thanh toán hiện đại đã loại bỏ tất cả những bước đó. Stripe, Square và các nhà cung cấp dịch vụ tổng hợp tương tự giữ một tài khoản chính và cho phép các doanh nghiệp hoạt động dưới tài khoản đó. Quá trình thiết lập chỉ mất vài phút, chứ không phải vài tuần.

Cổng thanh toán xử lý phần giao diện người dùng: thu thập, mã hóa và chuyển tiếp dữ liệu thanh toán. Tài khoản người bán xử lý phần giao diện hệ thống: giữ tiền cho đến khi giao dịch được hoàn tất. Cả hai đều phải hoạt động thì giao dịch thanh toán mới được xử lý thành công.

Lợi ích của dịch vụ thanh toán dành cho người bán đối với doanh nghiệp

Việc chấp nhận thanh toán kỹ thuật số không chỉ giúp khách hàng thanh toán thuận tiện hơn. Hiệu ứng lan tỏa của nó rất quan trọng.

- Nhiều khách hàng hơn. 73% người tiêu dùng thích thanh toán không tiếp xúc hoặc bằng thẻ (ONBE, 2023). Một doanh nghiệp không thể chấp nhận thanh toán điện tử sẽ trở nên vô hình đối với hầu hết người mua ngay cả trước khi họ bước vào cửa.

- Dòng tiền nhanh hơn. Thanh toán kỹ thuật số được xử lý trong vòng T+1 đến T+3 ngày. Hãy so sánh điều đó với việc phải đi lấy séc hoặc chờ đợi chuyển khoản ngân hàng mà có thể đến hoặc không đến.

- Bảo vệ chống gian lận. Các mạng lưới và bộ xử lý thẻ tích hợp sẵn tính năng phát hiện gian lận, xác thực 3D Secure và xử lý hoàn tiền. Tính năng này được cung cấp theo tiêu chuẩn.

- Dữ liệu thực tế. Các nhà cung cấp dịch vụ thanh toán hiện đại cung cấp cho bạn bảng điều khiển hiển thị doanh số bán hàng theo kênh, khu vực địa lý và phương thức thanh toán. Đó là thông tin về hàng tồn kho và tiếp thị, chứ không chỉ là kế toán đơn thuần.

- Khả năng mở rộng. Một hệ thống thanh toán tốt không cần phải đàm phán lại mỗi khi doanh thu tăng lên.

Theo nghiên cứu năm 2024 của Mastercard, các doanh nghiệp nhỏ chấp nhận thanh toán kỹ thuật số phát triển nhanh gấp đôi so với những doanh nghiệp không chấp nhận. Thêm tiền điện tử vào thì lợi thế còn được mở rộng hơn nữa: chi phí giao dịch thấp hơn, giao dịch không biên giới, không có rủi ro hoàn tiền trên các kênh tiền điện tử.

Phí dịch vụ của nhà cung cấp dịch vụ thanh toán cho người bán: Những điều cần biết

Mỗi giao dịch thanh toán cho người bán đều có một khoản phí đi kèm. Cấu trúc phí không phức tạp, nhưng nó được cộng dồn.

| Loại phí | Phạm vi điển hình | Ghi chú |

|---|---|---|

| Phí trao đổi | 0,2%–2,0% mỗi giao dịch | Do Visa, Mastercard và các mạng lưới khác quy định; không thể thương lượng. |

| Phí xử lý/phí tăng giá | 0,5%–1,5% | Được bộ xử lý thanh toán cộng thêm vào phí giao dịch. |

| Phí tài khoản hàng tháng | 0–50 đô la/tháng | Tùy thuộc vào từng trường hợp; một số nhà cung cấp dịch vụ thanh toán (PSP) miễn phí khoản phí này cho các thương gia có khối lượng giao dịch lớn. |

| Phí tuân thủ PCI | 50–200 đô la Mỹ/năm | Cần thiết cho bất kỳ doanh nghiệp nào lưu trữ hoặc truyền tải dữ liệu thẻ. |

| Phí hoàn trả | 15–100 đô la cho mỗi tranh chấp | Phí phát sinh khi khách hàng tranh chấp giao dịch. |

| Phí xuyên biên giới | 0,5%–2,0% | Áp dụng cho các giao dịch thẻ quốc tế |

Tính trung bình, hầu hết các nhà bán lẻ phải trả từ 1,5% đến 3,5% cho mỗi giao dịch thẻ. Giao dịch thẻ tín dụng có chi phí cao hơn so với thanh toán bằng thẻ ghi nợ về phí giao dịch, đặc biệt là đối với các thẻ tích điểm cao cấp. Nếu bỏ qua việc tuân thủ PCI, tiền phạt có thể lên tới 500.000 đô la — đây không phải là ví dụ giả định.

Khi lựa chọn nhà cung cấp dịch vụ thanh toán, mức phí niêm yết chỉ là bước khởi đầu. Mô hình định giá Interchange-plus cho bạn biết chính xác phí nào được tính vào đâu. Định giá cố định đơn giản hơn nhưng thường tốn kém hơn khi giao dịch số lượng lớn. Visa và Mastercard thiết lập phí trao đổi (interchange) – mức phí này không thay đổi – nhưng tất cả các khoản phí mà nhà cung cấp dịch vụ tính thêm đều có thể thương lượng.

Tiền điện tử loại bỏ hầu hết những điều này. Không có phí giao dịch, không có phí mạng, không có hoàn tiền. Giao dịch được thực hiện và kết thúc.

Tiền điện tử đang thay đổi phương thức thanh toán của người bán như thế nào?

Quy trình thanh toán truyền thống được thiết kế dựa trên ngân hàng và thẻ vật lý. Tiền điện tử hoạt động dựa trên một logic hoàn toàn khác — và logic đó giải quyết được những vấn đề thực tế mà người bán gặp phải.

Điều gì thực sự thay đổi khi bạn chấp nhận tiền điện tử:

- Không có trung gian. Tiền được chuyển trực tiếp từ ví người mua đến địa chỉ người bán. Không có ngân hàng thu hộ, không có mạng lưới thanh toán nào đứng giữa lấy phí.

- Giao dịch nhanh hơn. Thẻ tín dụng mất vài ngày. Tiền điện tử được xác nhận trong vài giây đến vài phút tùy thuộc vào mạng lưới. Đó là sự khác biệt đáng kể về dòng tiền.

- Khả năng tiếp cận toàn cầu được tích hợp sẵn. Người bán ở châu Âu thực hiện giao dịch tương tự như người mua ở Đông Nam Á. Không mất phí giao dịch xuyên biên giới, không rắc rối với việc chuyển đổi tiền tệ.

- Không có trường hợp hoàn tiền. Giao dịch blockchain không thể đảo ngược. Sau khi được xác nhận, tiền thuộc về người bán. Chấm hết.

- Stablecoin là giải pháp trung gian. Không thoải mái với sự biến động giá? Hãy chấp nhận USDC hoặc USDT thay thế. Bạn sẽ có được tốc độ và lợi ích về chi phí của tiền điện tử mà không phải chịu rủi ro từ sự biến động giá.

Để triển khai thực tế, Plisio là một cổng thanh toán hỗ trợ hơn 30 loại tiền điện tử với tích hợp API đơn giản. Bạn có thể chấp nhận thanh toán tiền điện tử với số tiền cố định mà không cần tạo hóa đơn mới mỗi lần, hoặc thêm các chuỗi cụ thể như thanh toán tiền điện tử TON khi đối tượng người dùng của bạn mở rộng.

Tiền điện tử sẽ không thay thế thẻ tín dụng trong thời gian ngắn. Nhưng đối với người bán quốc tế, các doanh nghiệp kinh doanh hàng hóa kỹ thuật số và bất kỳ ai có lượng khách hàng trên nền tảng Web3, đây thực sự là một lợi thế về mặt vận hành.

Khái niệm thanh toán dành cho người bán không chỉ đơn thuần là một định nghĩa cần ghi nhớ. Đó là khuôn khổ để đưa ra những quyết định tốt hơn về hệ thống thanh toán của bạn — nên chọn công cụ nào, nên từ chối mức phí nào, tiền điện tử giúp bạn tiết kiệm chi phí ở đâu và tại sao tốc độ thanh toán lại ảnh hưởng trực tiếp đến doanh thu. Hiểu rõ cách thức hoạt động của thanh toán dành cho người bán sẽ giúp bạn có vị thế tốt hơn trong tất cả các vấn đề này.

Bạn đang tìm hiểu về tiền điện tử? Plisio cung cấp cổng thanh toán không phí hàng tháng, hỗ trợ hơn 30 loại tiền điện tử và tích hợp nhanh chóng chỉ trong vài giờ chứ không phải vài tuần. Rất đáng để xem xét nếu bạn đang chấp nhận thanh toán bằng thẻ tín dụng thông qua tài khoản thương mại truyền thống và muốn khám phá thêm những khả năng khác.