ความหมายของการชำระเงินให้กับร้านค้า: บริการ กระบวนการ และสิทธิประโยชน์

แตะบัตร คลิก "ชำระเงินตอนนี้" สแกนคิวอาร์โค้ด — การกระทำเหล่านี้ล้วนเป็นการกระตุ้นการชำระเงินให้กับร้านค้า เจ้าของธุรกิจส่วนใหญ่ต่างมองข้ามเรื่องนี้ไป แต่ถ้าคุณเคยสงสัยว่าทำไมธุรกรรมถึงถูกปฏิเสธ ทำไมเงินถึงเข้าบัญชีช้าไปสามวัน หรือทำไมค่าธรรมเนียมการประมวลผลถึงเพิ่มขึ้นเรื่อยๆ ความหมายของการชำระเงินให้กับร้านค้าคือที่มาของคำตอบเหล่านั้น เบื้องหลังการขายทุกครั้งคือระบบ บัญชี และข้อตกลงมากมายที่ร้านค้าส่วนใหญ่ไม่เคยเห็น และแทบจะไม่คิดถึงมันจนกว่าจะมีอะไรผิดพลาดเกิดขึ้น

ในระบบนิเวศการชำระเงิน ผู้ค้าคืออะไร?

คำว่า "พ่อค้า" ฟังดูเก่า เหมือนคนขายเครื่องเทศจากรถเข็น แต่ในศัพท์ทางการชำระเงิน คำว่า "พ่อค้า" มีความหมายเฉพาะเจาะจงมาก นั่นคือ บุคคลหรือธุรกิจที่เป็นฝ่ายรับเงิน คุณขายสินค้า มีคนจ่ายเงินให้คุณ คุณก็คือพ่อค้า

มี 3 ประเภทที่พบได้บ่อยที่สุด:

- ผู้ค้าปลีก — ร้านค้าที่มีหน้าร้านจริงซึ่งรับชำระเงินด้วยตนเองผ่านเครื่อง POS

- ผู้ค้าออนไลน์ — ธุรกิจอีคอมเมิร์ซที่ประมวลผลการชำระเงินผ่านช่องทางออนไลน์บนเว็บ

- ผู้ค้า B2B — บริษัทที่ออกใบแจ้งหนี้ให้กับธุรกิจอื่นผ่านการโอนเงินทางธนาคาร เครื่องรับชำระเงินเสมือน หรือระบบจัดซื้อจัดจ้าง

สิ่งที่พวกเขามีเหมือนกันคือ การพึ่งพาเครือข่ายพื้นฐานเดียวกัน ทุกการขาย ไม่ว่าจะเป็นกาแฟสดหรือใบแจ้งหนี้ B2B มูลค่า 50,000 ดอลลาร์ ล้วนผ่านธนาคาร เครือข่ายบัตร (Visa, Mastercard, UnionPay) ผู้ประมวลผลการชำระเงิน และตัวกลางทางเทคโนโลยีต่างๆ ก่อนที่เงินจะเข้าบัญชีของใครก็ตาม คุณอาจมองไม่เห็นส่วนใหญ่ แต่ทั้งหมดนี้กำลังทำงานอยู่เบื้องหลังในทุกธุรกรรมที่คุณทำเสร็จสมบูรณ์

ความหมายของการชำระเงินสำหรับร้านค้า: แนวคิดหลัก

คำตอบสั้นๆ ก็คือ ลูกค้าจ่ายเงิน คุณก็ได้รับเงิน แต่ความหมายที่แท้จริงของการชำระเงินของร้านค้าคือ กระบวนการโอนเงินจากบัญชีธนาคารของลูกค้ามายังบัญชีของคุณ ซึ่งกระบวนการนี้จะแตกต่างกันไปขึ้นอยู่กับวิธีการชำระเงินของลูกค้า

การชำระเงินด้วยบัตรเครดิตและบัตรเดบิตดำเนินการผ่าน Visa หรือ Mastercard ธนาคารผู้ออกบัตรจะอนุมัติการเรียกเก็บเงิน และธนาคารผู้รับจะได้รับการชำระเงินในที่สุด จากนั้นไม่กี่วันเงินก็จะเข้าบัญชีของคุณ การโอนเงินผ่านธนาคารจะตัดเครือข่ายบัตรออกไปโดยสิ้นเชิง – บัญชีหนึ่งโอนเงินไปยังอีกบัญชีหนึ่งโดยตรง ซึ่งมักเป็นที่นิยมสำหรับธุรกรรมระหว่างธุรกิจกับธุรกิจ หรือใบแจ้งหนี้จำนวนมาก นอกจากนี้ยังมีกระเป๋าเงินดิจิทัล เช่น Apple Pay, Google Pay ซึ่งไม่ส่งข้อมูลบัตรจริงเลย แต่ส่งเฉพาะโทเค็นที่เข้ารหัสเท่านั้น และคริปโตเคอร์เรนซีอยู่ตรงข้ามกับวิธีการนี้โดยสิ้นเชิง – เป็นการทำธุรกรรมแบบ peer-to-peer บนบล็อกเชน โดยไม่มีโครงสร้างพื้นฐานของธนาคารเข้ามาเกี่ยวข้องเลย

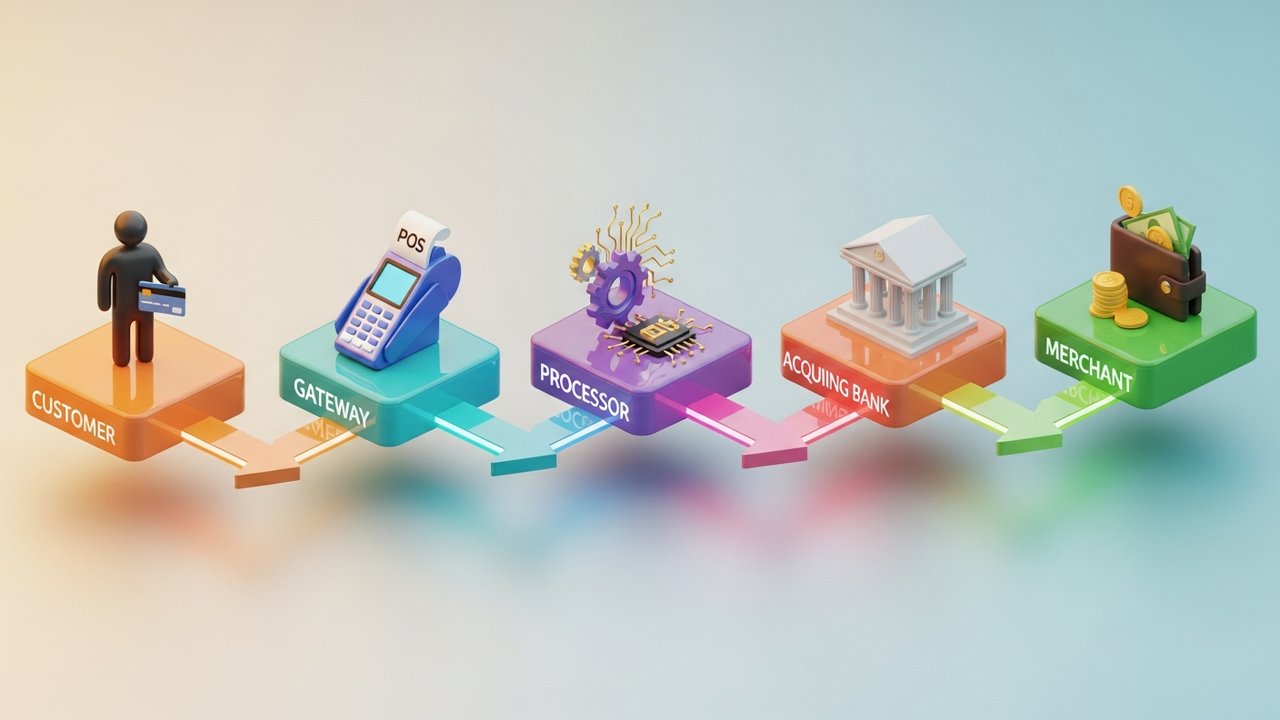

ไม่ว่าจะใช้วิธีใดก็ตาม จะมีผู้เกี่ยวข้องห้าฝ่ายเสมอ ได้แก่ ลูกค้า คุณในฐานะผู้ค้า ตัวประมวลผลการชำระเงินที่ส่งต่อข้อมูล ธนาคารผู้รับชำระเงินที่เก็บเงินไว้ก่อนการชำระเงิน และเครือข่ายบัตรที่บังคับใช้กฎ หากขาดฝ่ายใดฝ่ายหนึ่งไป การทำธุรกรรมก็จะล้มเหลวหรือหยุดชะงัก

วิธีการทำงานของระบบประมวลผลการชำระเงินของร้านค้า

สองวินาที นั่นคือระยะเวลาที่ลูกค้าใช้ในการแตะบัตรหนึ่งครั้ง ภายในระบบนั้น มันคือปาฏิหาริย์เล็กๆ ของการประสานงานของระบบต่างๆ

ไม่ว่าจะรูดบัตรเครดิต แตะบัตรเดบิต หรือแตะกระเป๋าเงินดิจิทัล ขั้นตอนการชำระเงินจะเหมือนกันทุกวิธี:

- ขั้นตอนเริ่มต้น — ลูกค้าชำระเงิน เครื่องรับชำระเงินหรือเกตเวย์บันทึกข้อมูล

- การส่งข้อมูล — ข้อมูลที่เข้ารหัสจะถูกส่งไปยังผู้ประมวลผลการชำระเงิน และส่งต่อไปยังเครือข่ายการชำระเงินที่เหมาะสม

- การอนุมัติ — เครือข่ายบัตรจะส่งต่อไปยังธนาคารผู้ออกบัตร ธนาคารจะตรวจสอบยอดเงินและสัญญาณการฉ้อโกง จากนั้นจะตอบกลับด้วยการอนุมัติหรือปฏิเสธ

- การรับเงิน — ร้านค้าจะหักเงินที่ได้รับการอนุมัติ โดยส่วนใหญ่จะเกิดขึ้นทันที แต่ในบางกรณีอาจล่าช้า (เช่น การอนุมัติล่วงหน้า)

- การชำระเงิน — ระบบประมวลผลจะรวบรวมธุรกรรมประจำวันและส่งไฟล์การชำระเงินไปยังธนาคารผู้รับชำระเงิน เงินจะถูกโอนออกจากธนาคารผู้ออกบัตรและเข้าบัญชีธนาคารของร้านค้า โดยปกติจะใช้เวลา 1-3 วันทำการ

หลายคนมักเข้าใจว่าการอนุมัติและการชำระเงินเป็นขั้นตอนเดียวกัน แต่ความจริงแล้วไม่ใช่ การชำระเงินด้วยบัตรจะได้รับการอนุมัติ (เงินถูกกันไว้) โดยที่ยังไม่ได้ทำการชำระเงินจริง โรงแรมต่างๆ ทำเช่นนี้อยู่เสมอ เช่นเดียวกับบริษัทให้เช่ารถและแพลตฟอร์มสมัครสมาชิกที่มีช่วงทดลองใช้

สถาบัน Baymard ได้ติดตามเรื่องนี้และพบว่า 18% ของยอดขายออนไลน์ล้มเหลวเนื่องจากขั้นตอนการชำระเงินที่ยุ่งยากเพียงอย่างเดียว ไม่ใช่เพราะสินค้ามีปัญหา หรือราคาไม่เหมาะสม แต่เป็นเพียงกระบวนการชำระเงินที่ไม่สะดวก นั่นหมายถึงรายได้ที่สูญเสียไปจริง ๆ

ประเภทของบริการชำระเงินสำหรับร้านค้า (อธิบายโดยละเอียด)

บริการสำหรับร้านค้าครอบคลุมทุกเครื่องมือที่ธุรกิจใช้ในการรับและจัดการการชำระเงิน การเลือกใช้บริการใดนั้นขึ้นอยู่กับช่องทางการขาย ปริมาณธุรกรรม และวิธีการชำระเงินที่ลูกค้าของคุณใช้จริง

| ประเภทบริการ | เหมาะสำหรับ | ตัวอย่างทั่วไป |

|---|---|---|

| ระบบ POS | ค้าปลีก ร้านอาหาร ธุรกิจโรงแรม | สแควร์, โคลเวอร์, สไตรป์ เทอร์มินัล |

| ระบบชำระเงินออนไลน์ | อีคอมเมิร์ซ, ซอฟต์แวร์as a Service (SaaS), การสมัครสมาชิก | สไตรป์, PayPal, เบรนทรี |

| ระบบ POS แบบพกพา (mPOS) | การขายสินค้านอกสถานที่, ร้านค้าชั่วคราว, งานอีเวนต์ | SumUp, iZettle, Square Reader |

| เทอร์มินัลเสมือน | การสั่งซื้อทางโทรศัพท์, การออกใบแจ้งหนี้แบบ B2B | PayPal Here, Authorize.net |

| ซื้อตอนนี้จ่ายทีหลัง (BNPL) | สินค้าที่มีราคาสูง เช่น แฟชั่น และอิเล็กทรอนิกส์ | Klarna, Afterpay, Affirm |

| ระบบชำระเงินคริปโต | อีคอมเมิร์ซระดับโลก สินค้าดิจิทัล เกม | Plisio, BitPay, CoinGate |

ธุรกิจส่วนใหญ่มักใช้มากกว่าหนึ่งช่อง ทาง ตัวอย่างเช่น ร้านค้า Shopify อาจใช้ Shop Pay สำหรับผู้ซื้อในประเทศที่ต้องการชำระเงินอย่างรวดเร็ว และใช้ช่องทางการชำระเงินด้วยคริปโตสำหรับลูกค้าต่างประเทศที่ต้องการชำระเงินด้วย Bitcoin หรือ Stablecoin

บัญชีผู้ค้า vs. เกตเวย์การชำระเงิน: ความแตกต่างที่สำคัญ

สองสิ่งนี้มักถูกเข้าใจผิดอยู่เสมอ พวกมันไม่ใช่สิ่งเดียวกัน และการเข้าใจความแตกต่างจะช่วยลดปัญหาปวดหัวเมื่อเกิดความผิดพลาดขึ้น

| คุณสมบัติ | บัญชีร้านค้า | ช่องทางการชำระเงิน |

|---|---|---|

| มันคืออะไร | บัญชีพักเงินขาเข้าก่อนการชำระเงิน | ชั้นซอฟต์แวร์ที่ตรวจสอบและส่งต่อข้อมูลการชำระเงิน |

| ดำเนินการโดย | ธนาคารผู้รับชำระเงินหรือผู้ให้บริการด้านการชำระเงิน | ผู้ให้บริการด้านเทคโนโลยี (มักรวมอยู่ในแพ็กเกจเดียวกับโปรเซสเซอร์) |

| วัตถุประสงค์ | เก็บรักษาเงินทุนระหว่างการทำธุรกรรมและการชำระเงิน | เข้ารหัสและส่งข้อมูลธุรกรรมอย่างปลอดภัย |

| จำเป็นต้องซื้อแยกต่างหากหรือไม่? | ไม่เสมอไป — PSP บางรุ่นแถมมาด้วย | โดยปกติจะรวมอยู่ในบัญชีผู้ค้า |

| เวลาในการตั้งค่า | ใช้เวลาหลายวันถึงหลายสัปดาห์ (ธนาคารแบบดั้งเดิม) | นาที (PSP รุ่นใหม่) |

การตั้งค่าแบบเดิมหมายถึงการยื่นขอเปิดบัญชีร้านค้ากับธนาคาร: การอนุมัติ การตรวจสอบเครดิต ยอดชำระขั้นต่ำรายเดือน และอื่นๆ อีกมากมาย แต่ผู้ให้บริการชำระเงินสมัยใหม่ได้ตัดขั้นตอนเหล่านั้นออกไปทั้งหมด Stripe, Square และผู้ให้บริการอื่นๆ ที่คล้ายกัน จะมีบัญชีหลักและให้ธุรกิจต่างๆ สามารถดำเนินการภายใต้บัญชีนั้นได้ การตั้งค่าใช้เวลาเพียงไม่กี่นาที ไม่ใช่หลายสัปดาห์

ระบบเกตเวย์ทำหน้าที่ส่วนหน้า คือ การรับ การเข้ารหัส และการส่งต่อข้อมูลการชำระเงิน ส่วนบัญชีผู้ค้าทำหน้าที่ส่วนหลัง คือ การเก็บเงินไว้จนกว่าจะมีการชำระเงินเสร็จสมบูรณ์ ทั้งสองส่วนต้องทำงานได้อย่างถูกต้องเพื่อให้การทำธุรกรรมการชำระเงินสำเร็จลุล่วง

ประโยชน์ของบริการรับชำระเงินสำหรับร้านค้าสำหรับธุรกิจ

การรับชำระเงินดิจิทัลไม่ได้แค่ช่วยให้ลูกค้าชำระเงินได้สะดวกขึ้นเท่านั้น แต่ผลกระทบที่ตามมาก็สำคัญไม่แพ้กัน

- ลูกค้ามากขึ้น 73% ของผู้บริโภคชอบการชำระเงินแบบไร้สัมผัสหรือผ่านบัตร (ONBE, 2023) ธุรกิจที่ไม่รองรับการชำระเงินทางอิเล็กทรอนิกส์จะมองไม่เห็นในสายตาของผู้ซื้อส่วนใหญ่ก่อนที่พวกเขาจะก้าวเข้ามาในร้านด้วยซ้ำ

- กระแสเงินสดรวดเร็วยิ่งขึ้น การชำระเงินดิจิทัลจะเสร็จสิ้นภายใน 1 ถึง 3 วันทำการ เทียบกับการติดตามเช็คหรือการรอการโอนเงินทางธนาคารที่อาจจะได้รับหรือไม่ได้รับก็ได้

- การป้องกันการฉ้อโกง เครือข่ายและผู้ประมวลผลบัตรเครดิตมีระบบตรวจจับการฉ้อโกง การตรวจสอบสิทธิ์ 3D Secure และการจัดการการเรียกคืนเงินในตัว ซึ่งความคุ้มครองเหล่านี้เป็นมาตรฐานอยู่แล้ว

- ข้อมูลจริง ผู้ให้บริการด้านการชำระเงินสมัยใหม่จะมอบแดชบอร์ดที่แสดงยอดขายแยกตามช่องทาง ภูมิศาสตร์ และวิธีการชำระเงิน นั่นคือข้อมูลสินค้าคงคลังและการตลาด ไม่ใช่แค่ข้อมูลทางบัญชี

- ความสามารถในการปรับขนาด ระบบการชำระเงินที่ดีไม่จำเป็นต้องเจรจาใหม่ทุกครั้งที่รายได้ของคุณเพิ่มขึ้น

ธุรกิจขนาดเล็กที่รับชำระเงินดิจิทัลเติบโตเร็วกว่าธุรกิจที่ไม่รับชำระเงินดิจิทัลถึงสองเท่า – นี่คือข้อมูลจากการวิจัยของ Mastercard ในปี 2024 และหากเพิ่มคริปโตเคอร์เรนซีเข้าไปด้วย ข้อได้เปรียบก็จะยิ่งมากขึ้นไปอีก: ค่าธรรมเนียมการแลกเปลี่ยนที่ต่ำกว่า การทำธุรกรรมไร้พรมแดน และความเสี่ยงจากการเรียกคืนเงินเป็นศูนย์ในระบบคริปโต

ค่าธรรมเนียมผู้ให้บริการร้านค้า: สิ่งที่คุณควรคาดหวัง

การชำระเงินทุกครั้งของร้านค้ามีค่าใช้จ่าย ค่าธรรมเนียมนั้นไม่ซับซ้อน แต่จะสะสมเพิ่มขึ้นเรื่อยๆ

| ประเภทค่าธรรมเนียม | ช่วงทั่วไป | หมายเหตุ |

|---|---|---|

| ค่าธรรมเนียมการแลกเปลี่ยน | 0.2%–2.0% ต่อธุรกรรม | กำหนดโดย Visa, Mastercard และเครือข่ายอื่นๆ ไม่สามารถต่อรองได้ |

| ค่าธรรมเนียมการดำเนินการ/ค่าธรรมเนียมเพิ่มราคา | 0.5%–1.5% | เพิ่มโดยผู้ให้บริการชำระเงิน นอกเหนือจากค่าธรรมเนียมการแลกเปลี่ยน |

| ค่าธรรมเนียมบัญชีรายเดือน | 0–50 ดอลลาร์สหรัฐต่อเดือน | แตกต่างกันไป บางรายให้บริการชำระเงินแบบ PSP ยกเว้นค่าธรรมเนียมสำหรับร้านค้าที่มีปริมาณการทำธุรกรรมสูง |

| ค่าธรรมเนียมการปฏิบัติตามมาตรฐาน PCI | 50–200 ดอลลาร์สหรัฐต่อปี | จำเป็นสำหรับธุรกิจใดๆ ที่จัดเก็บหรือส่งข้อมูลบัตร |

| ค่าธรรมเนียมการเรียกคืนเงิน | ค่าใช้จ่ายต่อข้อพิพาท 15–100 ดอลลาร์สหรัฐ | เรียกเก็บค่าธรรมเนียมเมื่อลูกค้าโต้แย้งธุรกรรม |

| ค่าธรรมเนียมข้ามพรมแดน | 0.5%–2.0% | ใช้กับธุรกรรมบัตรระหว่างประเทศ |

โดยเฉลี่ยแล้ว ร้านค้าส่วนใหญ่จ่ายค่าธรรมเนียมการแลกเปลี่ยน (interchange) ประมาณ 1.5% ถึง 3.5% ต่อธุรกรรมบัตรเครดิต ธุรกรรมบัตรเครดิตมีต้นทุนสูงกว่าการชำระเงินด้วยบัตรเดบิต โดยเฉพาะอย่างยิ่งสำหรับบัตรสะสมแต้มระดับพรีเมียม หากไม่ปฏิบัติตามมาตรฐาน PCI อาจถูกปรับสูงถึง 500,000 ดอลลาร์สหรัฐ — นี่ไม่ใช่เรื่องสมมติ

เมื่อเลือกผู้ให้บริการชำระเงิน อัตราค่าบริการที่แสดงในหัวข้อหลักเป็นเพียงจุดเริ่มต้นเท่านั้น ราคาแบบ Interchange-plus จะแสดงให้คุณเห็นอย่างชัดเจนว่าค่าใช้จ่ายแต่ละส่วนอยู่ที่ใด ราคาแบบอัตราคงที่นั้นง่ายกว่า แต่โดยทั่วไปแล้วจะมีค่าใช้จ่ายสูงกว่าเมื่อมีปริมาณการทำธุรกรรมมาก Visa และ Mastercard กำหนดค่า Interchange ไว้แล้ว ซึ่งเป็นค่าคงที่ แต่ค่าใช้จ่ายอื่นๆ ที่ผู้ให้บริการประมวลผลเพิ่มเข้ามานั้นสามารถต่อรองได้

คริปโตเคอร์เรนซีช่วยขจัดปัญหาเหล่านี้ไปได้มาก ไม่มีการแลกเปลี่ยน ไม่มีค่าธรรมเนียมเครือข่าย ไม่มีการเรียกคืนเงิน การทำธุรกรรมเสร็จสมบูรณ์และจบลงแค่นั้น

คริปโตเคอร์เรนซีเปลี่ยนแปลงวิธีการชำระเงินของร้านค้าอย่างไร

กระบวนการชำระเงินแบบดั้งเดิมถูกออกแบบมาโดยคำนึงถึงธนาคารและบัตรจริงเป็นหลัก แต่คริปโตเคอร์เรนซีทำงานบนตรรกะที่แตกต่างออกไปโดยสิ้นเชิง และตรรกะนั้นสามารถแก้ปัญหาที่แท้จริงของผู้ค้าได้

สิ่งที่เปลี่ยนแปลงไปเมื่อคุณยอมรับสกุลเงินดิจิทัล:

- ไม่มีตัวกลาง โอน เงินจากกระเป๋าเงินผู้ซื้อไปยังที่อยู่ของร้านค้าโดยตรง ไม่มีธนาคารผู้รับชำระเงิน ไม่มีเครือข่ายการชำระเงินที่มาหักส่วนแบ่งไป

- การชำระเงินรวดเร็วกว่า การ ใช้บัตรเครดิตใช้เวลาหลายวัน แต่การชำระด้วยคริปโตใช้เวลาเพียงไม่กี่วินาทีหรือนาที ขึ้นอยู่กับเครือข่าย นี่คือความแตกต่างที่สำคัญสำหรับกระแสเงินสด

- ระบบนี้รองรับการทำธุรกรรมทั่วโลก ผู้ค้าในยุโรปจะได้รับการทำธุรกรรมเช่นเดียวกับผู้ซื้อในเอเชียตะวันออกเฉียงใต้ ไม่มีค่าธรรมเนียมข้ามพรมแดน ไม่มีปัญหาเรื่องการแปลงสกุลเงิน

- ไม่มีการเรียกคืนเงิน การทำธุรกรรมบนบล็อกเชนไม่สามารถย้อนกลับได้ เมื่อได้รับการยืนยันแล้ว เงินนั้นจะตกเป็นของร้านค้า จบแค่นั้น

- Stablecoin คือทางเลือกที่อยู่ตรงกลาง หากคุณไม่สบายใจกับความผันผวนของราคา ลองเลือกใช้ USDC หรือ USDT แทน คุณจะได้รับประโยชน์จากความเร็วและต้นทุนของคริปโตเคอร์เรนซีโดยไม่ต้องเสี่ยงกับความผันผวนของราคา

สำหรับการใช้งานจริง Plisio เป็นเกตเวย์การชำระเงินที่รองรับสกุลเงินดิจิทัลมากกว่า 30 สกุล พร้อมการผสานรวม API ที่ใช้งานง่าย คุณสามารถ รับชำระเงินด้วยสกุลเงินดิจิทัลในจำนวนคงที่ โดยไม่ต้องสร้างใบแจ้งหนี้ใหม่ทุกครั้ง หรือเพิ่มสกุล เงินดิจิทัลเฉพาะ เช่น TON เมื่อฐานลูกค้าของคุณขยายตัว

สกุลเงินดิจิทัลจะไม่เข้ามาแทนที่บัตรเครดิตในเร็วๆ นี้ แต่สำหรับผู้ขายระหว่างประเทศ ธุรกิจสินค้าดิจิทัล และทุกคนที่มีฐานลูกค้าที่ใช้ Web3 นั้น ถือเป็นข้อได้เปรียบในการดำเนินงานอย่างแท้จริง

ความหมายของการชำระเงินของร้านค้าไม่ได้เป็นเพียงคำจำกัดความที่ต้องท่องจำเท่านั้น แต่เป็นกรอบการทำงานสำหรับการตัดสินใจที่ดีขึ้นเกี่ยวกับระบบการชำระเงินของคุณ ไม่ว่าจะเป็นการเลือกใช้เครื่องมือใด ค่าธรรมเนียมใดที่ควรลด การใช้คริปโตเคอร์เรนซีช่วยประหยัดค่าใช้จ่ายได้อย่างไร และเหตุใดความเร็วในการชำระเงินจึงส่งผลโดยตรงต่อรายได้ การเข้าใจว่าการชำระเงินของร้านค้าทำงานอย่างไรจะทำให้คุณอยู่ในตำแหน่งที่ดีกว่าในทุกด้าน

สนใจคริปโตเคอร์เรนซีใช่ไหม? Plisio ให้บริการเกตเวย์การชำระเงินที่ไม่มีค่าธรรมเนียมรายเดือน รองรับมากกว่า 30 สกุลเงิน และการเชื่อมต่อที่ใช้เวลาเพียงไม่กี่ชั่วโมง ไม่ใช่หลายสัปดาห์ คุ้มค่าที่จะลองดูหากคุณรับชำระเงินด้วยบัตรเครดิตผ่านบัญชีผู้ค้าแบบดั้งเดิมและต้องการดูว่ายังมีอะไรที่เป็นไปได้อีกบ้าง