व्यापारी भुगतान का अर्थ: सेवाएं, प्रक्रिया और लाभ

कार्ड टैप करें, "अभी भुगतान करें" पर क्लिक करें, क्यूआर कोड स्कैन करें — इनमें से प्रत्येक प्रक्रिया से व्यापारी भुगतान शुरू होता है। अधिकांश व्यवसाय मालिक इसे स्वाभाविक मानते हैं। लेकिन अगर आपने कभी सोचा है कि कोई लेन-देन अस्वीकृत क्यों हो जाता है, धनराशि तीन दिन देरी से क्यों आती है, या आपका प्रोसेसिंग बिल लगातार क्यों बढ़ता जा रहा है, तो इन सभी सवालों के जवाब व्यापारी भुगतान प्रक्रिया में ही छिपे हैं। हर बिक्री के पीछे सिस्टम, खाते और समझौतों की एक जटिल श्रृंखला होती है जिसे अधिकांश व्यापारी कभी नहीं देखते — और जब तक कोई समस्या न आ जाए, तब तक वे इसके बारे में शायद ही कभी सोचते हैं।

भुगतान प्रणाली में व्यापारी की भूमिका क्या है?

यह शब्द सुनने में पुराना लगता है, जैसे कोई ठेले पर मसाले बेच रहा हो। लेकिन भुगतान की शब्दावली में, "व्यापारी" का एक विशिष्ट अर्थ होता है: वह व्यक्ति या व्यवसाय जो भुगतान लेनदेन के दूसरे छोर पर होता है। आप कुछ बेचते हैं, कोई आपको भुगतान करता है - आप व्यापारी हैं।

तीन प्रकार सबसे अधिक बार दिखाई देते हैं:

- खुदरा व्यापारी — वे भौतिक दुकानें जो पीओएस टर्मिनलों के माध्यम से व्यक्तिगत भुगतान स्वीकार करती हैं

- ऑनलाइन व्यापारी — वेब आधारित भुगतान माध्यमों के माध्यम से भुगतान संसाधित करने वाले ई-कॉमर्स व्यवसाय

- बी2बी व्यापारी — वे कंपनियाँ जो बैंक हस्तांतरण, वर्चुअल टर्मिनल या खरीद प्रणाली के माध्यम से अन्य व्यवसायों को बिल भेजती हैं।

इन सभी में एक बात समान है और वो है एक ही अंतर्निहित नेटवर्क पर निर्भरता। हर बिक्री—चाहे वो कॉफी का बिल हो या 50,000 डॉलर का बी2बी बिल—बैंकों, कार्ड नेटवर्क (वीज़ा, मास्टरकार्ड, यूनियनपे), भुगतान प्रोसेसर और विभिन्न तकनीकी मध्यस्थों से होकर गुजरती है, इससे पहले कि पैसा किसी के खाते में पहुंचे। आपको इनमें से अधिकांश दिखाई नहीं देता। लेकिन आपके द्वारा किए गए प्रत्येक लेनदेन में ये सब पृष्ठभूमि में चलता रहता है।

व्यापारी भुगतान का अर्थ: मूल अवधारणा

इसका सीधा सा जवाब है: ग्राहक आपको भुगतान करता है, आपको पैसा मिलता है। लेकिन व्यापारी भुगतान का असली मतलब ग्राहक के बैंक से आपके बैंक तक धन की यात्रा से है - और यह यात्रा ग्राहक के भुगतान के तरीके के आधार पर अलग-अलग होती है।

क्रेडिट कार्ड और डेबिट कार्ड से भुगतान वीज़ा या मास्टरकार्ड के माध्यम से होता है। जारीकर्ता बैंक भुगतान को मंज़ूरी देता है। अधिग्रहणकर्ता बैंक को अंततः भुगतान प्राप्त होता है। कुछ दिनों बाद, यह आपके खाते में आ जाता है। बैंक ट्रांसफर में कार्ड नेटवर्क की भूमिका पूरी तरह से समाप्त हो जाती है — एक खाते से दूसरे खाते में सीधे पैसे ट्रांसफर होते हैं, जो अक्सर B2B सौदों या बड़े बिलों के लिए पसंद किया जाता है। फिर डिजिटल वॉलेट हैं: एप्पल पे, गूगल पे। ये वास्तविक कार्ड डेटा बिल्कुल भी प्रसारित नहीं करते, केवल एन्क्रिप्टेड टोकन भेजते हैं। और क्रिप्टोकरेंसी इस स्पेक्ट्रम के बिल्कुल विपरीत छोर पर है — ब्लॉकचेन पर पीयर-टू-पीयर, जिसमें बैंकिंग बुनियादी ढांचे का कोई लेना-देना नहीं है।

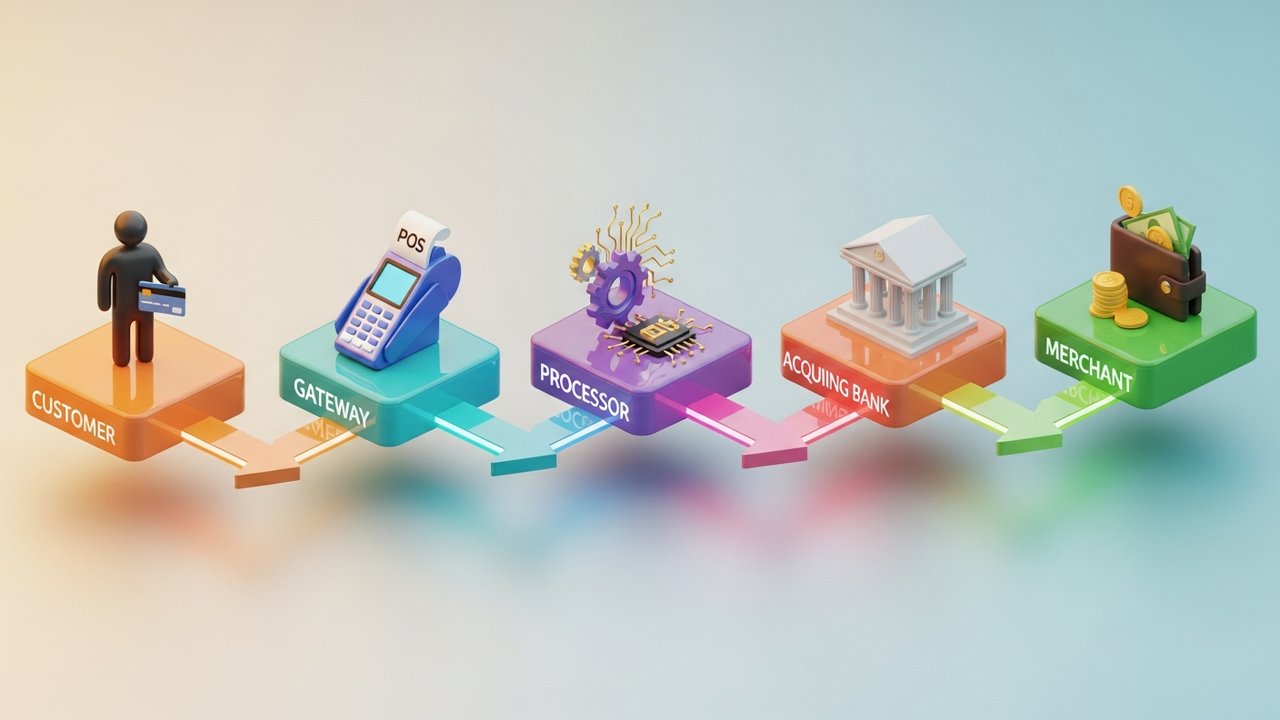

चाहे कोई भी तरीका अपनाया जाए, पाँच पक्ष हमेशा मौजूद रहते हैं: ग्राहक, आप (व्यापारी), डेटा को रूट करने वाला भुगतान प्रोसेसर, निपटान से पहले धनराशि रखने वाला अधिग्रहण बैंक और नियमों को लागू करने वाला कार्ड नेटवर्क। यदि इनमें से कोई भी एक पक्ष श्रृंखला से हट जाए, तो लेन-देन या तो विफल हो जाएगा या रुक जाएगा।

व्यापारी भुगतान प्रसंस्करण कैसे काम करता है

दो सेकंड। ग्राहक के नज़रिए से कार्ड टैप करने में बस इतना ही समय लगता है। आंतरिक रूप से, यह समन्वित प्रणालियों का एक छोटा सा चमत्कार है।

क्रेडिट कार्ड स्वाइप करें, डेबिट कार्ड टैप करें, डिजिटल वॉलेट टैप करें — भुगतान प्रक्रिया हर तरीके से एक ही क्रम में चलती है:

- आरंभिक चरण — ग्राहक भुगतान प्रस्तुत करता है। टर्मिनल या गेटवे डेटा को कैप्चर करता है।

- संचरण — एन्क्रिप्टेड डेटा भुगतान प्रोसेसर के पास जाता है, और फिर उसे उपयुक्त भुगतान नेटवर्क पर भेज दिया जाता है।

- प्राधिकरण — कार्ड नेटवर्क इसे जारीकर्ता बैंक को भेजता है। बैंक धनराशि और धोखाधड़ी के संकेतों की जांच करता है और स्वीकृति या अस्वीकृति के साथ जवाब देता है।

- भुगतान प्रक्रिया — व्यापारी स्वीकृत धनराशि प्राप्त कर लेता है। अधिकतर मामलों में यह प्रक्रिया तुरंत होती है, जबकि कुछ मामलों में इसमें देरी हो सकती है (उदाहरण के लिए, पूर्व-अनुमोदन)।

- निपटान — प्रोसेसर दिन भर के लेन-देनों को एकत्रित करता है और निपटान फाइलें अधिग्रहणकर्ता बैंक को भेजता है। धनराशि जारीकर्ता बैंक से निकलकर व्यापारी के बैंक खाते में पहुँच जाती है — आमतौर पर 1 से 3 कार्य दिवसों के बाद।

लोग अक्सर प्राधिकरण और निपटान को एक ही घटना मान लेते हैं। लेकिन ऐसा नहीं है। कार्ड से भुगतान का प्राधिकरण (धन आरक्षित) तब तक हो जाता है जब तक कि वह राशि प्राप्त न हो जाए। होटल, कार किराए पर देने वाली कंपनियां और परीक्षण अवधि वाले सदस्यता प्लेटफॉर्म भी ऐसा ही करते हैं।

बायमार्ड इंस्टीट्यूट ने इस बात का अध्ययन किया है: ऑनलाइन बिक्री का 18% हिस्सा केवल भुगतान प्रक्रिया में आने वाली दिक्कतों के कारण विफल हो जाता है। न तो उत्पाद में कोई खराबी होती है, न ही कीमत अधिक होती है — बल्कि भुगतान प्रक्रिया में गड़बड़ी ही समस्या होती है। इससे वास्तव में राजस्व का नुकसान होता है।

व्यापारी भुगतान सेवाओं के प्रकारों की व्याख्या

मर्चेंट सर्विसेज में वे सभी उपकरण शामिल होते हैं जिनका उपयोग कोई व्यवसाय भुगतान स्वीकार करने और प्रबंधित करने के लिए करता है। कौन से उपकरण आपके लिए उपयुक्त हैं, यह आपके बिक्री चैनलों, लेनदेन की मात्रा और आपके ग्राहकों द्वारा वास्तव में उपयोग किए जाने वाले भुगतान विधियों पर निर्भर करता है।

| सेवा प्रकार | के लिए सर्वश्रेष्ठ | सामान्य उदाहरण |

|---|---|---|

| पीओएस सिस्टम | खुदरा, रेस्तरां, आतिथ्य | स्क्वायर, क्लोवर, स्ट्राइप टर्मिनल |

| ऑनलाइन भुगतान गेटवे | ई-कॉमर्स, एसएएएस, सदस्यताएँ | स्ट्राइप, पेपाल, ब्रेनट्री |

| मोबाइल पीओएस (एमपीओएस) | फील्ड सेल्स, पॉप-अप, इवेंट्स | समअप, आईज़ेट्ल, स्क्वायर रीडर |

| वर्चुअल टर्मिनल | फ़ोन ऑर्डर, बी2बी इनवॉइसिंग | PayPal Here, Authorize.net |

| अभी खरीदें बाद में भुगतान करें (BNPL) | उच्च मूल्य वाले खुदरा सामान, फैशन, इलेक्ट्रॉनिक्स | क्लार्ना, आफ्टरपे, अफ़र्म |

| क्रिप्टो भुगतान गेटवे | वैश्विक ई-कॉमर्स, डिजिटल सामान, गेमिंग | प्लिसियो, बिटपे, कॉइनगेट |

अधिकांश व्यवसाय अंततः एक से अधिक विकल्पों का उपयोग करते हैं। उदाहरण के लिए, Shopify स्टोर घरेलू ग्राहकों के लिए Shop Pay चेकआउट का उपयोग कर सकता है जो त्वरित भुगतान चाहते हैं, और अंतरराष्ट्रीय ग्राहकों के लिए क्रिप्टो गेटवे का उपयोग कर सकता है जो बिटकॉइन या स्टेबलकॉइन में भुगतान करना पसंद करते हैं।

मर्चेंट अकाउंट बनाम पेमेंट गेटवे: मुख्य अंतर

इन दोनों को लेकर अक्सर भ्रम की स्थिति रहती है। ये दोनों एक ही चीज नहीं हैं, और इनके बीच का अंतर समझना तब परेशानी से बचाता है जब कुछ गड़बड़ हो जाती है।

| विशेषता | मर्चेंट खाता | भुगतान गेटवे |

|---|---|---|

| यह क्या है | निपटान से पहले आने वाली धनराशि के लिए एक होल्डिंग खाता | वह सॉफ़्टवेयर लेयर जो भुगतान डेटा को अधिकृत और रूट करती है |

| द्वारा संचालित किया गया | एक अधिग्रहणकर्ता बैंक या भुगतान सुविधा प्रदाता | एक प्रौद्योगिकी प्रदाता (अक्सर प्रोसेसर के साथ शामिल) |

| उद्देश्य | लेनदेन और निपटान के बीच धनराशि को रोककर रखता है | लेनदेन डेटा को एन्क्रिप्ट करता है और सुरक्षित रूप से प्रसारित करता है। |

| क्या इसे अलग से खरीदना होगा? | हमेशा नहीं — पीएसपी में यह पहले से ही शामिल होता है | अक्सर व्यापारी खाते के साथ शामिल होता है |

| सेटअप समय | दिनों से सप्ताहों में परिवर्तन (पारंपरिक बैंक) | मिनट (आधुनिक पीएसपी) |

पुराने तरीके में बैंक में मर्चेंट अकाउंट के लिए आवेदन करना पड़ता था: अंडरराइटिंग, क्रेडिट चेक, मासिक न्यूनतम भुगतान, और भी बहुत कुछ। आधुनिक भुगतान सेवा प्रदाताओं ने इन सब झंझटों को खत्म कर दिया है। Stripe, Square और इसी तरह के अन्य एग्रीगेटर एक मास्टर अकाउंट रखते हैं और व्यवसायों को इसके तहत काम करने की सुविधा देते हैं। सेटअप में मिनटों का समय लगता है, हफ्तों का नहीं।

भुगतान गेटवे फ्रंट एंड का काम संभालता है: भुगतान डेटा को कैप्चर करना, एन्क्रिप्ट करना और आगे भेजना। मर्चेंट अकाउंट बैक एंड का काम संभालता है: भुगतान होने तक पैसे को अपने पास रखना। भुगतान लेनदेन पूरा होने के लिए दोनों का सही ढंग से काम करना आवश्यक है।

व्यवसायों के लिए व्यापारी भुगतान सेवाओं के लाभ

डिजिटल भुगतान स्वीकार करने से ग्राहकों को केवल सुविधाजनक भुगतान की सुविधा ही नहीं मिलती। इसके दूरगामी प्रभाव भी महत्वपूर्ण होते हैं।

- अधिक ग्राहक। 73% उपभोक्ता संपर्क रहित या कार्ड से भुगतान करना पसंद करते हैं (ONBE, 2023)। जो व्यवसाय इलेक्ट्रॉनिक भुगतान स्वीकार नहीं कर सकता, वह अधिकांश ग्राहकों के लिए दुकान में प्रवेश करने से पहले ही अदृश्य हो जाता है।

- तेज़ कैश फ्लो। डिजिटल भुगतान T+1 से T+3 दिनों में सेटल हो जाते हैं। इसकी तुलना चेक का पीछा करने या वायर ट्रांसफर का इंतज़ार करने से करें, जो शायद कभी पहुंचे या न भी पहुंचे।

- धोखाधड़ी से सुरक्षा। कार्ड नेटवर्क और प्रोसेसर में अंतर्निहित धोखाधड़ी का पता लगाने की सुविधा, 3डी सिक्योर प्रमाणीकरण और चार्जबैक हैंडलिंग शामिल हैं। यह सुरक्षा मानक रूप से उपलब्ध है।

- वास्तविक डेटा। आधुनिक व्यापारी सेवा प्रदाता आपको चैनल, भौगोलिक क्षेत्र और भुगतान विधि के आधार पर बिक्री दर्शाने वाले डैशबोर्ड प्रदान करते हैं। यह केवल लेखांकन जानकारी नहीं है, बल्कि इन्वेंट्री और मार्केटिंग संबंधी जानकारी भी है।

- स्केलेबिलिटी। एक अच्छे पेमेंट सिस्टम को हर बार राजस्व बढ़ने पर दोबारा से बातचीत करने की आवश्यकता नहीं होती है।

मास्टरकार्ड के 2024 के शोध के अनुसार, डिजिटल भुगतान स्वीकार करने वाले छोटे व्यवसाय, डिजिटल भुगतान स्वीकार न करने वाले व्यवसायों की तुलना में दोगुनी तेज़ी से बढ़ते हैं। क्रिप्टोकरेंसी को शामिल करने से लाभ और भी बढ़ जाता है: कम विनिमय लागत, सीमा रहित लेनदेन, और क्रिप्टोकरेंसी के माध्यम से किए गए लेन-देन में कोई शुल्क वापसी का जोखिम नहीं।

व्यापारी सेवा प्रदाता शुल्क: क्या अपेक्षा करें

हर व्यापारी भुगतान के साथ एक शुल्क जुड़ा होता है। शुल्क संरचना जटिल नहीं है, लेकिन यह जुड़ता जाता है।

| शुल्क प्रकार | सामान्य सीमा | नोट्स |

|---|---|---|

| विनिमय शुल्क | प्रति लेनदेन 0.2%–2.0% | वीज़ा, मास्टरकार्ड और अन्य नेटवर्क द्वारा निर्धारित; इस पर कोई बातचीत नहीं की जा सकती। |

| प्रोसेसिंग/मार्कअप शुल्क | 0.5%–1.5% | इंटरचेंज के ऊपर भुगतान प्रोसेसर द्वारा जोड़ा गया |

| मासिक खाता शुल्क | $0–$50/माह | यह अलग-अलग होता है; कुछ पीएसपी अधिक मात्रा में व्यापार करने वाले व्यापारियों के लिए इसे माफ कर देते हैं। |

| पीसीआई अनुपालन शुल्क | $50–$200 प्रति वर्ष | कार्ड डेटा को संग्रहित करने या प्रसारित करने वाले किसी भी व्यवसाय के लिए आवश्यक। |

| चार्जबैक शुल्क | प्रत्येक विवाद के लिए $15–$100 | ग्राहक द्वारा लेनदेन पर विवाद करने पर शुल्क लिया जाता है |

| सीमा पार शुल्क | 0.5%–2.0% | अंतर्राष्ट्रीय कार्ड लेनदेन पर लागू |

कुल मिलाकर, अधिकांश व्यापारी प्रति कार्ड लेनदेन पर 1.5% से 3.5% तक का शुल्क देते हैं। क्रेडिट कार्ड लेनदेन पर डेबिट कार्ड भुगतान की तुलना में इंटरचेंज शुल्क अधिक होता है, खासकर प्रीमियम रिवॉर्ड कार्डों के मामले में। पीसीआई अनुपालन की अनदेखी करने पर जुर्माना 500,000 डॉलर तक पहुंच सकता है - यह कोई काल्पनिक आंकड़ा नहीं है।

जब आप किसी मर्चेंट सर्विस प्रोवाइडर का चयन कर रहे हों, तो मुख्य दर तो बस शुरुआत होती है। इंटरचेंज-प्लस मूल्य निर्धारण से आपको स्पष्ट रूप से पता चलता है कि कौन सा लेनदेन कहाँ होता है। फ्लैट-रेट मूल्य निर्धारण सरल है, लेकिन अधिक मात्रा में लेनदेन करने पर अक्सर महंगा पड़ता है। वीज़ा और मास्टरकार्ड इंटरचेंज दर तय करते हैं - यह निश्चित है - लेकिन प्रोसेसर द्वारा जोड़ी जाने वाली हर चीज़ पर बातचीत की जा सकती है।

क्रिप्टोकरेंसी इन सब झंझटों को काफी हद तक खत्म कर देती है। कोई लेन-देन नहीं, कोई नेटवर्क मार्कअप नहीं, कोई चार्जबैक नहीं। लेन-देन पूरा होता है और बात खत्म।

क्रिप्टो करेंसी किस प्रकार व्यापारियों के भुगतान को बदल रही है?

पारंपरिक भुगतान प्रक्रिया बैंकों और भौतिक कार्डों पर आधारित थी। क्रिप्टो करेंसी पूरी तरह से अलग सिद्धांत पर काम करती है और यह सिद्धांत व्यापारियों की वास्तविक समस्याओं का समाधान करता है।

क्रिप्टोकरेंसी स्वीकार करने पर वास्तव में क्या बदलता है:

- कोई बिचौलिए नहीं। खरीदार के बटुए से सीधे व्यापारी के पते पर। कोई अधिग्रहण बैंक नहीं, कोई भुगतान नेटवर्क बीच में कमीशन नहीं लेता।

- तेज़ निपटान। कार्ड से भुगतान में कई दिन लग जाते हैं। नेटवर्क के आधार पर क्रिप्टो से भुगतान कुछ सेकंड से लेकर कुछ मिनटों में ही हो जाता है। नकदी प्रवाह के लिए यह एक महत्वपूर्ण अंतर है।

- वैश्विक पहुंच की अंतर्निहित सुविधा। यूरोप में स्थित व्यापारी को वही लेनदेन मिलता है जो दक्षिणपूर्व एशिया में स्थित खरीदार को मिलता है। कोई सीमा पार शुल्क नहीं, मुद्रा रूपांतरण की कोई झंझट नहीं।

- कोई शुल्क वापसी नहीं। ब्लॉकचेन लेनदेन उलट नहीं सकते। एक बार पुष्टि हो जाने पर, धनराशि व्यापारी की हो जाती है। बस।

- स्टेबलकॉइन एक बीच का रास्ता है। क्या आप कीमतों में उतार-चढ़ाव से असहज हैं? इसके बजाय USDC या USDT स्वीकार करें। आपको कीमतों में अचानक होने वाले बदलावों के जोखिम के बिना क्रिप्टोकरेंसी की गति और लागत संबंधी लाभ मिलते हैं।

व्यवहारिक उपयोग के लिए, प्लिसियो एक पेमेंट गेटवे है जो सरल API इंटीग्रेशन के साथ 30 से अधिक क्रिप्टोकरेंसी को सपोर्ट करता है। आप हर बार नया इनवॉइस बनाए बिना निश्चित राशि के क्रिप्टो पेमेंट स्वीकार कर सकते हैं, या अपने ग्राहकों की संख्या बढ़ने पर TON जैसी विशिष्ट क्रिप्टोकरेंसी पेमेंट चेन जोड़ सकते हैं।

क्रिप्टोकरेंसी अभी कार्डों की जगह नहीं ले रही है। लेकिन अंतरराष्ट्रीय विक्रेताओं, डिजिटल सामान के कारोबारियों और वेब3 ग्राहक आधार वाले किसी भी व्यक्ति के लिए, यह एक वास्तविक परिचालन लाभ है।

मर्चेंट पेमेंट का मतलब सिर्फ याद करने वाली परिभाषा नहीं है। यह आपके पेमेंट सिस्टम के बारे में बेहतर निर्णय लेने का आधार है — कौन से टूल चुनें, किन शुल्कों का विरोध करें, क्रिप्टोकरेंसी से कहां बचत होती है, और चेकआउट की गति सीधे राजस्व को कैसे प्रभावित करती है। मर्चेंट पेमेंट कैसे काम करता है, इसे समझने से आप इन सभी मामलों में बेहतर स्थिति में होंगे।

क्रिप्टो करेंसी में रुचि रखते हैं? प्लिसियो एक ऐसा पेमेंट गेटवे चलाता है जिसमें कोई मासिक शुल्क नहीं है, 30 से अधिक क्रिप्टोकरेंसी समर्थित हैं, और इंटीग्रेशन में हफ्तों नहीं बल्कि कुछ ही घंटे लगते हैं। अगर आप पारंपरिक मर्चेंट अकाउंट के माध्यम से क्रेडिट कार्ड स्वीकार कर रहे हैं और यह देखना चाहते हैं कि और क्या-क्या संभव है, तो इस पर एक नज़र ज़रूर डालें।